Принцип относительной важности, согласно которому допускается отступление от строгого соблюдения некоторых принципов бухгалтерского учета, если относительная важность такого отступления не имеет существенного значения.

Законодательство Испании (Закон о коммерческой реформе 1989 г., Закона о компаниях 1989 г., Общий план счетов бухгалтерского учета (PGC-90)) также содержит общие требования к годовой отчетности. Они заключаются в следующем: правила составления годовой отчетности обязательны для всех компаний; имеются стандартные правила оценки и требования к представлению отчетности; дается единая модель финансовой отчетности для всех компаний; годовую отчетность должен составлять Совет директоров в течение 3 месяцев после окончания года; годовая отчетность должна быть одобрена собранием акционеров в течение 6 месяцев после окончания года; введен обязательный аудит с привлечением независимых аудиторов с определенными ограничениями; годовая отчетность должна быть представлена в Публичном регистре.

Годовая отчетность испанских компаний состоит из баланса, отчета об убытках, прибылях и примечаний, которые представляют собой единый документ. Он должен быть четко сформулирован и давать достоверное представление о собственном капитале, финансовом положении, прибылях, убытках и средствах, полученных и использованных компанией. Примечания дополняют, разъясняют и комментируют баланс и отчет о прибылях и убытках. В состав примечаний входит отчет об источниках и использовании фондов. В отчетности приводятся данные по статьям на конец финансового года, а также за предшествующий год.

Законодательство разрешает малым предприятиям, удовлетворяющим определенным требованиям в отношении общей суммы активов, годового оборота и среднесписочного числа служащих, составлять сокращенный вариант отчетности.

Кроме того, предусмотрено составление управленческого отчета — нового документа в испанском законодательстве, который должен достоверно отражать эволюцию бизнеса и положение компании; важные события, произошедшие по окончании финансового года; научно — исследовательские работы, осуществляемые компанией.

В целом, в результате изменений, внесенных изученными нормативными актами, бухгалтерский учет в Испании приведен в соответствие с европейской практикой и с международными стандартами.

Заключение

Подводя итоги, отметим, что, несмотря на то, что международная практика бухгалтерского учета до сих пор не приведена к единому знаменателю, в большинстве развитых стран мира все четче обозначается тот факт, что различия в национальных системах бухгалтерского учета становятся тормозом на пути развития экономической кооперации между ними, сужают возможности интеграции их экономики. В данной связи все заметнее становятся их усилия по возможности сблизить национальные учетные системы, снивелировать различия между ними.

Процесс гармонизации учета в Испании с европейской практикой в целом можно считать завершенным, поскольку благодаря пересмотру Коммерческого кодекса и Закона о компаниях была создана достаточно развитая система учета.

Однако многие важные задачи все еще ждут своего решения. Наиболее важные из них связаны с разработкой правил по конкретным экономическим ситуациям, а также необходимостью адаптации общих правил к условиям конкретных отраслей, имеющих свои особенности. Поэтому сейчас комитеты IASC разрабатывают положения по учетной политике, составляют отраслевые планы для адаптации общих правил к потребностям конкретных отраслей народного хозяйства.

Международные стандарты финансовой отчетности: учебное пособие/М.А. Вахрушина, Л. А. Мельникова, Н. С. Пласкова. — Москва: Омега-Л, 2006.

«МСФО в мире», А. Н. Каланов, руководитель департамента международной отчетности АКГ «Интерэкспертиза"/ «МСФО. Практика применения», май-июнь 2006 г. — № 3.

Соколов Я. В. Бухгалтерский учет: от истоков до наших дней. М.: ЮНИТИ, 1996.

www.buhgalteria.ru

www.gaap.ru

www.spainbusiness.ru

Приложение 1

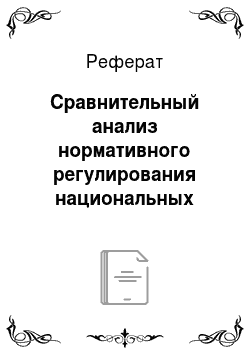

Рисунок 1. Организационная схема нормативного регулирования бухгалтерского учета и финансовой отчетности в странах-участницах ЕС.

Международные стандарты финансовой отчетности: учебное пособие/М.А. Вахрушина, Л. А. Мельникова, Н. С. Пласкова. — Москва: Омега-Л, 2006. — 568 с.

«МСФО в мире», А. Н. Каланов, руководитель департамента международной отчетности АКГ «Интерэкспертиза», «МСФО. Практика применения», № 3, май-июнь 2006 г.

Соколов Я. В. Бухгалтерский учет: от истоков до наших дней. М.: ЮНИТИ, 1996.

www.buhgalteria.ru

www.gaap.ru

www.spainbusiness.ru

EFRAG

Наблюдательная функция

Комиссия по координации

Консультативный Форум всех законодателей (setters) стандартов

Наблюдательный Совет

(Европейская организация)

Группа технических экспертов (законодатели бухучета в странах ЕС (setters), профессиональные сообщества, пользователи)

Комитет представителей стран-участниц по регулированию национальных СФО Комиссии

Политический уровень Комитет по бухгалтерскому учету. Парламент ЕС.