При системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, поэтому контроль за ними ослабевает. Если определение результатов деятельности фирмы базируется на исчислении полной себестоимости услуг, то выявляется так называемая нетто-прибыль, или нетто-убыток; если же результат основан на учете частичных затрат, то определяется брутто-прибыль (предельная прибыль, сумма покрытия, или маржинальный доход). Важной особенностью системы «директ-костинг» является соединение производственного и финансового учета. По системе «директ-костинг» учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме «затраты — объем — прибыль». Основная модель отчета для анализа затрат прибыли может, например, выглядеть следующим образом: Выручка от реализации 1100 тыс. руб.

Переменные затраты 800 тыс. руб.

Маржинальный доход 300 тыс. руб.

Постоянные затраты 150 тыс. руб.

Прибыль от реализации 150 тыс. руб.

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами, или сумму постоянных затрат и прибыли от реализации.

Величина маржинального дохода является важной информацией для управления предприятием. Эта величина показывает «вклад» продукта в покрытие постоянных затрат и тем самым в том же объеме — в прибыль предприятия.

Уменьшая предельную прибыль на величину общехозяйственных затрат, мы получаем прибыль от реализации.

Итак, при ведении учета по системе «директ-костинг» выявляются два финансовых результата:

предельная прибыль (маржинальный доход, брутто-прибыль, сумма покрытия);

прибыль от реализации услуг (нетто-прибыль).

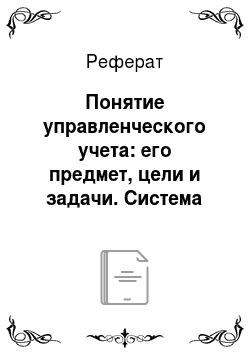

Уменьшая величину прибыли от реализации на часть постоянных расходов по сравнению с традиционным способом группировки и списания расходов на реализацию услуг, мы получаем уменьшение налога на прибыль. Еще одной особенностью системы «директ-костинг» является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза прибыли (выпущенной продукции). В прямоугольной системе координат строится график зависимости себестоимости (затрат и дохода) от количества реализованного продукта (рис. 1). По вертикали откладываются данные о себестоимости и доходе, а по горизонтали — количество единиц продукта.

В точке критического объема производства К нет прибыли, но нет и убытка. Справа от нее находится область чистых прибылей. Для каждого значения количества единиц услуг чистая прибыль определяется как разность между величинами маржинального дохода и постоянных расходов. Слева от критической точки находится область чистых убытков, которая образуется в результате превышения величины постоянных расходов над величиной маржинального дохода.

Рис. 1. График взаимосвязи показателей реализации, затрат и прибыли:

Nвыручка от реализации;Z — полная себестоимость турпродукта;Zvar — переменные расходы;Zconst — постоянные расходы;К — точка критического объема производства. Аналитические возможности системы «директ-костинг» раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации услуг и прибылью. Запишем исходное уравнение для анализа. Выручка от реализации услуг N связана с себестоимостью Z и прибылью от реализации R следующим образом:

N=Z + R

Критическая точка (где R = 0) позволяет получить оценку объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей исходя из требований общего финансового состояния предприятия. Для критической точки

N=Z=Zconst + Zvar

Выручка равна произведению цены продаж единицы турпродукта Р на количество реализованных путевок Qk:

N=P • Qk

Переменные расходы на весь объем услуг равны произведению переменных расходов на единицу турпродукта и объема реализации:

Zvar=Zvar • Qk

Таким образом, для получения необходимых оценок получаем основное уравнение

P • Qk = Zconst + Zvar • Qk

где Z const — постоянные расходы на весь объем услуг, которые при данном способе не распределяются по отдельным видам услуг.

Это уравнение позволяет решить целый ряд других задач, необходимых для успешного ведения бизнеса, таких как:

расчет критического объема производства, расчет критического объема выручки от реализации, расчет критического уровня постоянных затрат, расчет критической цены реализации, расчет уровня минимального маржинального дохода, расчет планового объема для заданной суммы плановой (ожидаемой) прибыли, расчет объема продаж, дающего одинаковую прибыль по различным видам продукции.

Заключение

В системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет. Информация управленческого учета предназначена для руководства и менеджеров предприятия, является коммерческой тайной и носит строго конфиденциальный характер. Вопросы организации управленческого учета практически не регламентируются законодательством. Рассматривая роль управленческого учета в деятельности предприятия, следует отметить, что исторически он часто имел второстепенное значение относительно финансового учета, а во многих организациях он и теперь все еще немногим более чем побочный продукт процесса составления финансовой отчетности. Однако рост масштабов бизнеса, изменения в технологиях, а также повышение образовательного уровня менеджеров за последние десятилетия активизировали развитие управленческого учета, привели к широкому признанию его как области исследования, отличной от финансового учета. В будущем можно ожидать еще большего возрастания этой роли.

С помощью способа «директ-костинг» происходит сближение целей бухгалтерского (финансового) и производственного (управленческого) учета. Не случайно, директ-костинг называют также «управление себестоимостью» или «управление предприятием», подчеркивая единство учета, анализа и принятия управленческих решений в этой системе.

Данный способ основан на группировке затрат в зависимости от объема производства. Названный признак группировки расходов предусматривает разделение затрат на переменные и постоянные, или производственные и периодические. Основу постоянных затрат составляют расходы, связанные с использованием основных средств (основного капитала), а переменные затраты связаны с использованием оборотных средств (оборотного капитала).

Ценность такого разделения — в упрощении учета и повышении оперативности получения данных о прибыли.

Важной особенностью системы «директ-костинг» является соединение производственного и финансового учета. По системе «директ-костинг» учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме «затраты — объем — прибыль» .

Список литературы

Контроллинг как инструмент управления предприятием./Под ред.Н. Г. Далилочникова. — М.: Аудит. 1998.

Ластовецкий В. Е. Учет затрат по факторам и центрам ответственности, — М.: Финансы и статистика. 1998.

Левин В. С, Контроль издержек производства в условиях нормативного учета. — М,; Финансы и статистика, 1990.

4. Милдлтон Д, Бухгалтерский учет и принятие финансовых решении.Пер. с англ. — М.: Аудит, 1997.

5. Николаева С. А. Особенности учета затрат в условиях рынка: система «директ-костинг»: теория и практика. — М.: Финансы и статистика. 1993.

6. Шим Д. К., Сшел Д. Г. Методы управления стоимостью и анализазатрат. Пер. с англ. — М.: Аудит, 1996.

7.Друри К.

Введение

в управленческий и производственный учет.Учеб.

пос. Пер. е англ, — М.: Аудит, 1998.