Стоит выделить на Русской платформе Балтийский щит и Польско-Литовскую впадину, находящуюся на территории Польши и Западной Украины, и Днепровско-Донецкую впадину — на территории Украины, обладающие запасами зрелого сланца. На российской части Балтийского щита в Южно-Скандинавской области имеются незрелые сланцы возрастом 2,8 млрд. лет, более зрелые сланцы расположены в Центрально-Кольском блоке. По информации Shell, опубликованной в годовом отчете 2011 года сланцы Швеции, находящиеся в этом районе, бесперспективны.

Нетрадиционные запасы газа России составляют 83,7 млрд. куб. м, источник «Газпром»

Условия добычи сланцевого газа в каждой стране уникальны, они весьма ограничиваются менталитетом населения, экологическим законодательством и активностью экологических организаций. Приведем некоторые факты.

Рисунок 5. Основные операторы сланцевого газа в Европе.

В Европе добыча сланцевого газа рассматривается в рамках программы энергетической независимости от российских поставок, цена на которые все время растет. Разведка месторождений сланцевого газа велась в Великобритании, Франции, Швеции, Германии, Австрии, Венгрии, Румынии и Украине. В начале 2011 года компания Royal Dutch Shell объявила о бесперспективности сланцевых месторождений в Швеции. Во Франции и Великобритании практически ведутся общественные слушания о наложении моратория на добычу сланцевого газа. В настоящий момент самыми перспективными считаются месторождения сланцевого газа, находящиеся в Польше, а также Украине.

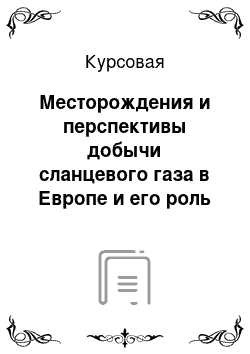

Рисунок 6. Месторождения и сланцевые ареалы на территории Европы.

Перспективные месторождения сланцевого газа Люблинского угольного бассейна и Днепровско-Донецкой впадины, Агентство по энергетической информации США По информации статистических отчетов Украина и Польша с их запасами сланцевого газа расцениваются европейцами как достойная альтернатива российскому газу. Первая иностранная компания, которая начала работу в Украине в 1998 году была EuroGas Inc. Эта компания провела значительную работу по исследованию газовых месторождений на Западной Украине, в Восточной Украине и в Польше на территории Львовско-Волынского угольного бассейна. Геологический департамент EuroGas Inc. в Восточной Европе возглавляет профессор Юрий Колтун, геолог русского происхождения с мировым именем. Именно EuroGas Inc.

была первой компанией, которая провела бурение на Западной Украине в Люблинском угольном бассейне. Благодаря Юрию Колтуну и его команде, исследовавшей сланцевые месторождения на территории Польши и Украины, EuroGas Inc. накоплен значительный объем геологической информации и различных технических исследований по разработке сланцевого газа на территории Люблинского бассейна и в области Днепровско-Донецкой впадины. По исследованиям специалистов EuroGas Inc.

толщина залежей сланца на территории Польши и западной Украины значительно превосходит толщину сланца на месторождениях Северной Америке, польско-украинские месторождения относятся к силурийскому периоду. В апреле 2010 года EuroGas Inc. подписала конфиденциальный контракт с T otal E&P на предмет покупки геологической информации Люблинского бассейна. В течение 2011 года ведется активная разведка газа на территории Польши, промышленная добыча газа в этом районе ожидается к 2014 году.

Рисунок 7. Скважина в Польше в Люблинском бассейне, 90 км на запад от Гданьска, 17 июня 2011

Основная добыча в Польше будет сосредоточена в нескольких местах, проведена разведка месторождения в 90 км от Гданьска. Сланцевый слой в этой районе залегает на глубине 3000 м. В настоящий момент разработку месторождений в Польше ведет 22 компании, в основном из США и Канады. По данным EIA, в Европе имеется 17,5 трлн.

куб. м газа, объем Польши оценивается в 5,3 трлн. куб. м газа готового к немедленной добыче. В настоящий момент Польша выдала 68 лицензий на разработку сланцевого газа, которые покрывают около 30−40% территории всей страны.

Большинство компаний уже провело сейсморазведку и установило толщину сланцевого слоя. Производство может начаться через 2 года, в настоящий момент в Польше созданы лучшие условия для добычи сланцевого газа в Европе.

Днепровско-Донецкая впадина, на территории которой находится Харьковская и Донецкая область, имеет общую протяженность 1300 км в длину и 3−100 км в ширину. Для этой впадины характерны осадочные отложения, относящиеся к пермскому периоду. Официальные данные о характеристиках сланцевого месторождения в Восточной Украине отсутствуют, по некоторым данным содержание керогена в сланцах составляет около 20%, толщина сланцевого слоя до 3-х метров, глубина — до 500 м. Однако эти данные можно поставить под сомнение. Основанием для этого может стать контракт компании Royal Dutch Shell c украинским правительством на разработку сланцевых месторождений на участках: Ново-Мечебилоский, Герсованоский, Мелеховский, Павловско-Светловский, Западно-Шебелинский и Шебелинский. Для Shell характерны удачные проекты. Наиболее перспективной считается Шебелинское месторождение, глубина залегания составляет 6 тыс. м, где ожидаемый объем газа составит

400 млрд. куб. м газа. Основным фактором разработки будет рентабельность добычи, для Днепровско-Донецкой впадины характерно наличие газовых коллекторов больших объемов. Для промышленной разработки понадобится до 1000 скважин глубиной 3−6 тыс. м. По мнениям большинства экспертов, промышленная добыча газа в Украине начнется не ранее, чем через 5−10 лет. Риски газодобычи из сланца в Украине очень велики за счет отсутствия опыта и отличной от США геологической структуры, по которой накоплены обширные данные сланцевой разработки.

По заявлениям министра энергетики Украины Юрия Бойко в ближайшие месяцы Украина планирует заключить контракты с Marathon, ENI, ExxonMobil, Halliburton с целью начала бурения.

Общий объем запасов сланцевого газа в Польше и Украине составляет 6,5 трлн. куб. м. Для сравнения разведанные объемы газоконденсатного Штокмановского месторождения составляют 3,7 трлн. куб. м, на это месторождение Россия возлагала значительные надежды. В совокупности с украинской газотранспортной системой, обладающей кроме системы магистральных трубопроводов еще и одними из самых крупных активных хранилищ газа (21% от общеевропейских объемов), газовые месторождения Польши и Украины могут стать превосходным дополнением к газотранспортной инфраструктуре в Восточной Европе, Gas Infrastructure Europe (GIE).

Заключение

Основываясь на анализе приведенной выше информации важно отметить, что общеевропейской стратегией газотранспортная инфраструктура рассматривается сугубо в совокупности с месторождениями, магистральными трубопроводами, хранилищами и LNG-терминалами, что подразумевает равномерный рост всех составляющих газовой инфраструктуры. Такой подход позволит избежать ситуации, возникшей в США, когда из-за отсутствия газоперерабатывающей и газотранспортной инфраструктуры произошел ценовой обвал рынка, который ставит под угрозу развитие газосланцевой промышленности.

Основными перспективными агентами добычи сланцевых газов в Европе сосредоточены в Великобритании, Франции, Швеции, Германии, Австрии, Венгрии, Румынии и Украине.

Важно отметить, что наметившееся поглощение украинской и польской газотранспортной системы GIE преследует сразу несколько стратегических целей которые должны повлиять на развитие общеевропейского рынка газосланцевой индустрии:

1. Пополнение европейской газотранспортной системы мощной инфраструктурой, включающей полный комплекс газотранспортных предприятий;

2. Обеспечение промышленной добычи газа в Польше хранилищами на Западной Украине;

3. Нарушение целостности российских газовых потоков и лишение России необходимой газовой инфраструктуры для экспорта газа в Европу, то есть лишение конкурентного преимущества;

4. Изменение геополитической ситуации и рыночное управление ценами на энергоресурсы.

1. Апарин Н. К., Мымрикова Л. Г., Методология изучения эффективности концентрации и монополизма в промышленности. // Вопросы статистики, 2007, № 12.

2. Арбатов А. А., Шакай А. Ф. Обострение сырьевой проблемы и международные отношения. М.: Международные отношения. М., 2005.

3. Боксерман Ю. И., Ремизов В. В., Смирнов В. А. Проблемы целостности единой системы газоснабжения. М.: ИНЭИ РАН, 2006.

4. Гельвановский М, Глазова Е., Никитин С. Монополия в конкурентном и неконкурентном хозяйстве// Экономические науки и современность, 2008, № 3.

5. Как делили «British Gas», «Коммерсант», 22 апреля 2007 г.

Ойкен В. Основные принципы экономической политики. — М.: Прогресс, 2007.

6. Седых А. Д., Галиуллин З. Т., Одишария Г. Э. Прогноз научно-технического прогресса в магистральном транспорте газа до 2015 года. — В кн.: Юбилейный сборник научных трудов: 50 лет газопроводу Саратов-Москва. Т.

2. М.: РАО «Газпром», ВНИИгаз, ИРЦ «Газпром», 2006.

7. Телегина Е. А. Международный бизнес нефтегазовой корпорации. М.: ГАНГ. 2008.

8. Фейгин В. Газовая промышленность России: состояние и перспективы. // Вопросы экономики, 2008, № 1.