Данный анализ позволяет обеспечивать контроль за соблюдением целевой направленности бюджетных средств по всем статьям бюджетной классификации.

Факт неправильного применения бюджетной классификации, описанный выше (ст. 211 вместо ст.226) привел к неправильному отражению бюджетных расходов. Кассовые расходы по ст. 211 «Заработная плата» были завышены, а по ст. 226 «Прочие услуги» занижены на эту сумму — строки 161 и 176 Отчета.

Завышены кассовые расходы по статье 221 «Услуги связи» по причине использование служебного телефона в личных целях на сумму 5525 руб.

3. Отчет о финансовых результатах деятельности учреждения (ф. 503 721). Существует специфика в трактовке финансового результата в бюджетных учреждениях. Он определяется как чистый операционный результат, то есть изменение статей активов и пассивов. Это связано с тем, что в бюджетных учреждениях прибыль как таковая не образуется.

Расходы в форме указываются фактические (не кассовые) в разрезе кодов бюджетной классификации. Поэтому мы можем провести анализ кассовых и фактических расходов. Отклонение фактических расходов от кассовых в сторону увеличения показывает наличие кредиторской задолженности на конец отчетного года, в сторону уменьшения — на начало года.

Факт неправильного применения бюджетной классификации, описанный выше (ст. 211 вместо ст.226) так же привел к неправильному отражению фактических расходов, которые по ст. 211 «Заработная плата» были завышены, а по ст. 226 «Прочие услуги» занижены на эту сумму.

Что касается налоговой отчетности, то в результате нарушения применения бюджетной классификации, описанный выше, (ст. 211 вместо ст.226) привел к неправильному отражению расходов в отчете 2-НДФЛ.

Таким образом, на современном этапе в соответствие с изменившимися экономическими условиями система отчетности бюджетных учреждений обеспечивает формирование и раскрытие надежной и полезной информации о финансовом положении бюджетного учреждения, о расходовании средств на финансирование государственного (муниципального) задания, о принятых и исполненных бюджетных обязательствах и изменениях в их финансовом положении. Система бюджетного учета и отчетности учреждения в условиях бюджетной реформы, позволяет не только отслеживать правильность расходования бюджетных средств, но и результативность их использования по каждому бюджетному году, давая тем самым возможность объективно оценивать активы и обязательства данного бюджетного учреждения. Поэтому необходимо ведение правильной учетной политики для достоверности данных в формах годовой отчетности.

Нарушения, выявленные в учете, оформим в таблицы 3.

1. и 3.

2.

Таблица 3.1 -Проверка наличия и сохранности материальных запасов и учета их движения Этап проверки Результат Комментарий 1. Создана ли комиссия Создана Комиссия создана Приказом учреждения от 12.

08.2008 г. № 21 2. Есть ли все необходимые договора Да Все договора имеются 3. Оформлены ли протоколы договорной цены Да Протоколы договорной цены оформлены в полном объеме 4. Проверка наличия и правильности оформления первичных документов Не все документы имеются в наличии. Отдельные документы оформлены не верно. На некоторых документах отсутствуют обязательные реквизиты. Продолжение таблицы 3.1

6. Проверка правильности отражения в учете, применение правильной корреспонденции счетов Выявлены нарушения Случайным образом в журнале операций были отобраны различные операции. По итогам проверки было определено, что в учете имелись нарушения Из таблицы следует, что в целом в Управлении недостаточно эффективно обеспечивается сохранность и учет материалов, а также учет движения объектов основных фондов (таблица 3.2).

Таблица 3.2 — Выявленные основные недостатки учета основных средств Номер п.п. Содержание недостатков 1 отражение поступившего имущества не на соответствующих счетах синтетического и аналитического учета 2 несвоевременное заключение договоров о материальной ответственности 3 неправильное применение бюджетной классификации при приобретении и ремонте имущества 4 в учетной политике не оговорены правила списания и учета объектов основных средств до 3000 руб.

Так же при проверке вышестоящих органов было отмечено, что в Управлении не ведется аналитическая работа. В функции экономиста входит составление планов, смет, тарификаций, штатных расписаний и др., но не входит проведение анализа исполнения сметы, анализа отчетности и движения денежных средств, материалов и др. Например, объяснение причин отклонения исполнения от плана по прошествии времени для экономических служб оказались затруднительными, хотя имея плановую и фактическую информацию и основываясь на ней, посредством анализа можно было дать количественную и качественную оценку движения денежных средств в Управлении образованием относительно заданной программы.

Отдельным вопросом является оценка эффективности самого обращения денежных средств в организации. Некоммерческий характер деятельности бюджетных организаций и затратный принцип финансирования не предполагают формирование позитивного финансового результата. Это вынуждает бюджетное учреждение расходовать ресурсы не столько в соответствии с фактической необходимостью в них, сколько исходя из объема выделенных средств. Как правило, бюджетники не заинтересованы ни в экономии денежных средств, ни в поиске способов «зарабатывания» внебюджетных доходов, а лишь в наращивании бюджетного финансирования вне зависимости от реальной потребности[42, с.14].

3.

2.Пути оптимизации бюджетного учета и организация контроля

Из приведенного выше анализа видно, что ведение бюджетного учета в Управлении образованием требует серьезной доработки.

1.В части расходования денежных средств Необходимо доработать учетную политику Управления образованием, указав в ней срок проведения инвентаризации денежных средств в кассе.

Утвердить сроки предоставления авансовых отчетов по командировкам в течение трех рабочих дней со дня возвращения;

Выдавать на приобретение материальных ценностей материально-ответственному лицу из кассы в подотчет не более 50 тыс.

руб.

2.В части ведения учета основных средств в учетную политику следует добавить следующее:

«Выбытие инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 руб. включительно, учитываемых на забалансовом учете, отражается на основании решения комиссии по поступлению и выбытию активов, оформленного в установленном порядке соответствующим первичным учетным документом.

В учетной политике желательно прописать организацию учета основных средств стоимостью до 3000 руб. включительно. Например, выдача основных средств в эксплуатацию оформляется Накладной на внутреннее перемещение основных средств с последующим контролем по материально-ответственным лицам в количественно-стоимостном выражении с использованием забалансового «Основные средства стоимостью до 3000 рублей включительно в эксплуатации».

Начисление амортизации в размере 100 процентов стоимости на объекты, которые пригодны для дальнейшей эксплуатации (использования), не может служить основанием для принятия решения об их списании. При этом в учетной политике можно определить порядок и сроки списания объектов, по которым начислена 100-процентная амортизация (если такой порядок не определен учредителем).

Согласно статье 170 Налогового кодекса РФ, если учреждение осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции, то суммы налога принимаются к вычету либо учитываются в стоимости основного средства в той пропорции, в которой оно используется для производства или реализации товаров (работ, услуг)[3, ст.170]. Указанную пропорцию следует определить в учетной политике учреждения.

Например, если основное средство половину времени используется в облагаемой НДС деятельности — к вычету принимается половина суммы налога.

Если основное средство используется при ведении операций, не облагаемых налогом, сумма «входного» НДС учитывается в стоимости этого основного средства.

Перезаключать договора о материально ответственности на период отпуска материально-ответственного лица.

3. В части учета материальных запасов:

Списание продуктов питания может осуществляться по фактической стоимости каждой единицы или по средней фактической стоимости [6 п. 108]. В учетной политике Управления данный факт не оговорен. Способ списания следует закрепить в учетной политике учреждения.

4.В части общих рекомендаций:

Строго соблюдать бюджетную классификацию при осуществлении расходов, чтобы избежать нецелевого расходования бюджетных средств.

Как видим, значительные недостатки в ведении бухгалтерского учета привели к искажению данных бухгалтерской отчетности, поэтому необходимо разработать рекомендации по совершенствованию учетной и контрольной работы.

Можно считать, что внешний контроль движения денежных средств в Управлении образованием проводится органами федерального Казначейства.

Данный контроль организуется и проводится путем анализа и ревизии отчетной финансовой и бухгалтерской документации для определения эффективности, целенаправленности расходования бюджетных и внебюджетных средств и своевременности совершения операций с этими средствами.

В частности, территориальный орган казначейства проводят анализ отчетов об исполнении расходов Управления образованием по целевым субсидиям, по федеральным средствам, так как данные средства подлежат санкционированию в органе казначейства. В органе казначейства проверяют правдивость отраженной в отчетах информации, сверяя итоговые суммы отчетов с выписками банков по счетам этих учреждений и организаций, а также проводят различные проверки с непосредственным выходом на место.

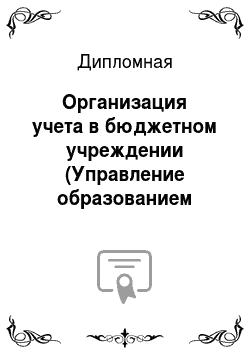

При предоставлении в Орган федерального казначейства Управлением образования заявки на произведение кассового расхода за счет федеральных средств и средств целевых субсидий, работником казначейства проверяются договора, акты принятых работ, счета, счета-фактуры, т. е. полный набор первичных документов для законности перечисления средств со счета Управления. Если документы не соответствуют требованиям, казначейство отклоняет заявку на кассовый расход и посылает учреждению протокол с указанием причин (рисунок 3.1).

Рисунок 3.

1. Схема тхнологического процесса прохождения, обработки платежных документов и контроля при финансировании расходов Управления.

Так же частичный внешний контроль денежных средств в Управлении осуществляется органом, организующим исполнение бюджета, в частности, финансовым органом. Управление в соответствии со сроками предоставления предоставляет в финансовый орган формы утвержденной отчетности. Контроль ведется на соответствие данных бухгалтерской отчетности Управления по поступлению и расходованию бюджетных средств. Предоставляемая в финансовом органе отчетность проверяется в финансовом органе на предмет увязки:

— выбытия средств с единого счета бюджета в финансовом органе и поступления на счет Управления образованием (суммы должны быть равны);

— осуществление перечислений Управлению субсидий и кассовые выплаты Управления (кассовые выплаты не должны быть больше).

Так же финансовым органом проверяется соответствие поданных в отчете данных сметы Управления.

Шагом по совершенствованию бухгалтерского учета может стать усиление внутреннего контроля:

Хорошо организованная система внутреннего контроля должна обеспечить в данном учреждении:

— соблюдение требований законодательства РФ при осуществлении хозяйственных и финансовых операций;

— исполнительскую дисциплину на всех уровнях управленческой структуры организации;

— своевременность, правильность и полноту оформления бухгалтерских документов и составления бухгалтерской отчетности;

— предотвращение и выявление ошибок и нарушений;

— сохранность активов организации[40, с.12].

Для организации внутреннего контроля необходимо разработать Положение о внутреннем контроле в Управлении образованием.

В этот документ можно включить следующие разделы (см. приложение).

Контроль должен быть поручен сотруднику или нескольким сотрудникам, которые отвечают за его осуществление. Эти сотрудники должны понимать всю меру своей ответственности и то, каким образом эта ответственность распределяется между другими сотрудниками, осуществляющими контроль.

Механизмы контроля должны быть разработаны таким образом, чтобы отражать следующее: сложность организации, разнообразие операций, размах операций, различные используемые методы, типы контролируемых процедур.

Материалы ревизий и проверок, осуществляемых внешними контролирующими органами должны рассматриваться должностными лицами, определенных приказом для организации работы по внутреннему финансовому контролю в учреждении. Такое рассмотрение должно предшествовать принятию мер к своевременному устранению выявленных нарушений и недостатков, а так же совершенствованию качества и эффективности контроля.

Комиссия должна заниматься рассмотрением результатов финансово-хозяйственной деятельности учреждения, и выносить на обсуждение разработанные мероприятия по ее улучшению.

Так же следует внести предложение организовать работу бухгалтерской службы Управления с целью организации более действенного контроля за ведением бухгалтерского учета и совершенствованием учетной политики.

3.

3.Совершенствование организации учета в бюджетном учреждении

Из предыдущей главы можно сделать вывод, что организация учета в Управлении поставлена достаточно хорошо. Разработаны обязанности всех работников, работники обеспечены средствами накопления, обработки, передачи информации (компьютеры, принтеры, факсы).

Ошибки в учете, охарактеризованные в предыдущей главе, позволяют сделать выводы о недостаточной правовой грамотности бухгалтеров. Следует предложить бухгалтерам регулярно повышать свою квалификацию. Повысить квалификацию бухгалтерам помогут семинары и бухгалтерские курсы.

Обучающие семинары для главных бухгалтеров включают совокупность разных тематик: от налогового администрирования до вопросов надлежащего функционирования бухгалтерии. Главный бухгалтер должен не только хорошо организовывать, но и быть компетентным специалистом в области налогообложения, учета и отчетности. Именно поэтому курсы повышения квалификации будут всегда востребованными. Также на этих курсах слушатели смогут ознакомиться с самой новой информацией в этой области.

На подобных курсах слушатели смогут систематизировать свой, уже имеющейся, опыт и использовать его в дальнейшем уже с большей эффективностью и отдачей. Желающие будут иметь возможность изучать не только нововведения в законодательстве и технологиях бухгалтерского учёта, но и общую теорию управления.

На курсах раскрываются такие важные темы, как: принятие на себя собственности, базовые правила организации работы бухгалтерии, эффективный контроль, правильное делегирование полномочий. От компетенции главного бухгалтера, от чёткой и налаженной работы всего его подразделения, а также от правильной организации учётной документации зависит многое, происходящее в организации. Ошибочно считать главного бухгалтера тем человеком, который лишь исполняет указания руководства.

Поэтому главный бухгалтер, окончивший курсы повышения квалификации, является надёжной и крепкой опорой для руководителя в очень, порой, нелёгких ситуациях.

Помимо обучения на курсах повышения квалификации обязательно проходят практикумы по интересным и волнующим темам, где обучают использовать методы процессного и целевого регулирования, а также анализировать причины неэффективности и принимать управленческие решения.

На курсах повышения квалификации профессиональных бухгалтеров можно получить знания, благодаря которым бухгалтер повысит свой профессиональный уровень и будет в курсе всех сегодняшних событий в бухгалтерском мире.

Поэтому следующим предложением должно стать обязательное повышение квалификации всех без исключения бухгалтеров, работающих в данном учреждении. Повышение квалификации можно будет проводить в несколько этапов, чтобы не оголять участки работы.

Так же в приказе об учетной политике необходимо установить жесткие санкции за несвоевременную и некачественную обработку документов.

Таким образом, ошибки и трудности в организации бухгалтерского учета предлагается устранить:

— с помощью организации внутреннего контроля за оформлением и составлением документов в отделе по учету внебюджетных средств;

— путем внесения в учетную политику жестких санкций за несвоевременную и некачественную обработку документов;

— разработкой графика посещения всеми бухгалтерами учреждения курсов повышения квалификации.

В Управлении в нарушение учетной политики не разработан расчетный листок по начислению заработной платы, который должен выдаваться на руки каждому работнику. Это — неунифицированный документ, который предлагается нами для внесения на утверждение в учетную политику предприятия на следующий год.

Предложим следующую форму расчетного листка (таблица 3.3).

Таблица 3.3 — Предлагаемая форма «Расчетный листок по заработной плате»

Операции Период Отработано (дни) Сумма 1. Начислено 1−30 ноября 24 22 000,00 -оклад 24 10 000,00 -премии 24 6000,00 -районный коэффициент и т. д. 24 6000,00 2. Удержано НДФЛ, 13% ноябрь 2860,0 3. Выплачено Перечислено через банк зарплата 19 140,00 -отпускные ;

Такой листок, выдаваемый, на руки работнику подробно уведомит его обо всех начислениях, удержаниях и выплатах.

По поводу проведения инвентаризации активов можно предложить автоматизацию инвентаризации. Во многих бюджетных учреждениях в настоящее время процесс инвентаризации автоматизирован. Компанией AXELOT предложен на базе технологической платформы «1С» для автоматизации бюджетного управления программный модуль «1С: бюджетирование» и специализированное решение — «1С:Предприятие 8. Инвентаризация и управление имуществом» предназначено для автоматизации инвентаризации и грамотного управления объектами имущества, где используются современные средства автоматической идентификации — технология RFID и штрихкодирования.

В последнее время использование технологии RFID стало наиболее востребовано. Применение радиочастотной идентификации обладает рядом преимуществ:

— считывание данных с меток, которые находятся вне зоны видимости;

— дальность действия RFID-меток и считывателей;

— возможность одновременного считывания данных с нескольких меток;

— возможность хранения на одной метке значительного объема информации;

— устойчивость меток к воздействию окружающей среды;

— возможность перезаписывания информации и многое другое.

Комплекс представляет собой современное решение, обеспечивающее автоматизацию инвентаризации и диагностических осмотров с использованием RFID-сканеров, радиотерминалов, мобильных компьютеров. Благодаря этой возможности ощутимо оптимизируется работа по управлению имуществом. Информация обо всех объектах имущества, их количестве, статусах, типах, ответственных за них должностных лицах хранится в единой информационной базе, ведется единый учет объектов, причем данные, хранящиеся в базе, можно оперативно изменять согласно установленным требованиям. Эффективность выполнения операций, связанных с имуществом, отслеживается, так как программа позволяет формировать отчеты о типе и наименовании имущества, его статусе, месте расположения.

Использование единой платформы позволяет эффективно организовать работу и обеспечить хранение информации при работе большого количества пользователей. Система реализует механизм управления базами данных, которые территориально разнесены, и объединение их в единую иерархическую многоуровневую структуру.

Сгруппируем все предложения в таблицу 3.

4.

Таблица 3.4 — Предложения по совершенствованию организации бухгалтерского учета Мероприятие Затраты Экономический эффект (тыс.

руб.) Результат Организация внутреннего контроля за составлением документов Нет Нет Работники учреждения, допустившие недостатки, искажения и нарушения, в письменной форме обязаны представить руководителю учреждения объяснения по вопросам, относящимся к результатам проведения контроля. В приказе об учетной политике необходимо установить жесткие санкции за несвоевременную и некачественную обработку документов Нет Нет Обязательное повышение квалификации всех без исключения бухгалтеров, работающих в данном учреждении. Стоимость курсов повышения квалификации для одного участника-7600 руб. Всего в организации 5 бухгалтеров, т. е.7600*5=38 000

Пройти предлагается главному бухгалтеру, а потом провести внутренний семинар в организации.

Экономия составит 22,8 тыс.

руб. В результате бухгалтера будут располагать свежей информацией и не пользоваться устаревшими нормативными актами, что приведет к уменьшению грубых нарушений в учете. Приобретение программы для инвентаризации основных средств Стоимость 5,0 тыс. руб. — В результате не будут допущены ошибки при инвентаризации, и будет обеспечена ее полнота Таким образом, проведение данных мероприятий даст экономический эффект в сумме 17,8 тыс.

руб. и мероприятия помогут добиться совершенствования бухгалтерского учета в учреждении и не допускать нарушений в дальнейшем.

ЗАКЛЮЧЕНИЕ

К бюджетным организациям в основном относятся организации социально-культурной сферы. Ранее в бюджетной сфере существовали только бюджетные учреждения. В соответствии с Законом № 83-ФЗ были созданы бюджетные учреждения нового типа, автономные учреждения и казенные учреждения. Все они имеют различия в ведении бухгалтерского учета и формировании отчетности.

Система нормативного регулирования бюджетного учета в Российской Федерации включает четыре уровня. Закон о бухгалтерском учете является документом первого (законодательного) уровня. В данном законе изложены: основные понятия бухгалтерского учета, общие требования к бухгалтерскому учету (объекты, субъекты), организация бухгалтерского учета, состав отчетности, регулирование бухгалтерского учета. В связи с принятием вышеуказанного Закона 83-ФЗ и образованием учреждений нового типа появились разные инструкции по бухгалтерскому учету для каждого типа учреждений.

Важнейшим документом, регламентирующим бухгалтерский учет в бюджетных учреждениях, является учетная политика, которая оформляется приказом или распоряжением руководителя и формируется на год. В течение этого периода при необходимости отдельными приказами могут вноситься изменения.

Управление образованием администрации Усть — Кутского муниципального образования (далее — Управление) — муниципальный орган управления образованием, являющийся структурным подразделением администрации муниципального образования, осуществляющий полномочия органа местного самоуправления в сфере образования, деятельность которой финансируется из бюджета Усть -Кутского муниципального образования.

Во второй части работы было осуществлено исследование ведения бухгалтерского учета бюджетного учреждения, которое показало, что в ведении учета имеются недостатки, такие как:

1. Использование средств, выделенных по подстатье 211 классификации сектора государственного управления на осуществление расходов по иным кодам бюджетной классификации;

2. Расходование бюджетных средств на цели, не предусмотренные условиями их выделения;

3. Нарушение в выдаче средств в подотчет — не на всех заявлениях подотчетных лиц резолюцией директора оговариваются сроки, на которые выдан аванс, так же руководитель не утвердил отчет (отсутствие подписи на отчете), и был произведен окончательный расчет по авансовому отчету.

4. Ошибки в отражении бухгалтерских операций. В данном случае произошла ошибка по отражению в учете восстановления кассовых расходов по ст. 221 «Услуги связи» в сумме 4225 руб. Средства, возмещенные за услуги связи прошлого финансового года, должны быть перечислены в доход федерального бюджета.

5. Завышение остатков основных средств по балансу;

6. Нарушения законодательства о предельном размере расчетов наличными деньгами и расходовании наличных денег;

7. Нарушения учетной политики: не оговорен порядок списания материалов, не оговорен порядок учета основных средств стоимостью до 3-х тысяч рублей.

Нарушения в бухгалтерском учете привели к искажению отдельных форм бюджетной отчетности, таких как баланс и отчет об исполнении плана финансово-хозяйственной деятельности.

По результатам проведенного исследования предложено:

1.В части расходования денежных средств Необходимо доработать учетную политику, указав в ней срок проведения инвентаризации денежных средств в кассе. Утвердить сроки предоставления авансовых отчетов по командировкам в течение трех рабочих дней со дня возвращения.

Выдавать на приобретение материальных ценностей материально-ответственному лицу из кассы в подотчет не более 50 тыс.

руб. Отразить лимит суммы, выдаваемой наличными деньгами при приобретении нефинансовых активов в учетной политике.

2.В части ведения учета основных средств в учетную политику следует добавить положения, касающиеся перечня объектов до 3000 руб.

3.В части учета материалов в учетной политике следует утвердить сроки сдачи авансовых отчетов по материальным ценностям — в течение трех рабочих дней с момента получения материальных ценностей.

Кроме того, необходимо устранить недостатки в организации бухгалтерского учета. Предлагается:

— организовать систему внутреннего контроля в учреждении;

— использовать программу для проведения инвентаризации;

— разработать график посещения курсов повышения квалификации бухгалтерами.

Экономически эффект от внедрения данных мероприятий составит 17,8 тыс. руб.

В заключении хочется отметить, что своевременное выявление негативных тенденций в учете бюджетных средств возможно лишь при проведении постоянного контроля за этим участком работы в учреждении.

СПИСОК ЛИТЕРАТУРЫ

Бюджетный кодекс РФ: Федеральный закон от 31.

07.1998 N 145-ФЗ, 276 с.

Гражданский кодекс Российской Федерации (ГК РФ) (принят Гос. Думой 21 окт. 1994 г. с изм. и доп. от 22.

11.2010), 258 с.

Налоговый кодекс Российской Федерации: Федеральный Закон (в 2 ч.). № 117-ФЗ от 5 августа 2000 г. (в ред. изм. и доп.), 282 с.

О бухгалтерском учете: Федеральный закон от 06.

12.2011 N 402-ФЗ, 46 с.

О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений: Федеральный закон от 08.

05.2010 N 83-ФЗ, 88 с.

Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: Приказ Минфина России от 01.

12.2010 N 157н, 130 с.

Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению: Приказ Минфина России от 16.

12.2010 N 174н Приказ Министерства Финансов РФ от 15.

12.2010 г. № 173-н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета», 148 с.

Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации: Приказ Минфина России от 21.

12.2011 N 190н, 125 с.

О порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений: Приказ Министерства Финансов РФ № 33-н от 25.

03.2011 г., 141 с.

Положение Центробанка РФ от 12.

10.2011 г. № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», 28 с.

Положение об управлении образованием Усть-Кутского муниципального образования от 2.

12.2010 г. № 16, 18 с.

Бухгалтерский учет в бюджетных учреждениях/Мизиковский Е. А. Маслова Т.С. М.: Магистр, 2009, 325 с.

Бухгалтерский учет в бюджетных организациях/ Кондраков Н. П., Кондраков И. Н., М.: Кно

Рус, 2009, 381 с.

Бухгалтерский учет в бюджетных организациях/ А. А. Чернюк.М.: Высшая школа, 2008, 288 с.

Бюджетный учет по новому плану счетов/Опальская А.Л., Опальский А. Ю., М: ЗАО «Актион-Медиа, 2011, 320 с.

Беляев А. Изменение правового статуса учреждений: деление на бюджетные и казенные /А. Беляев // «Бюджетные учреждения». -2010. N 8.-с. 11−15

Валова С. Учетная политика бюджетного учреждения на 2012 год// Бюджетные организации: бухгалтерский учет и налогообложение.- 2012. N 5.-с.3−6

Волкова М. Учет стройматериалов// Бюджетные организации: бухгалтерский учет и налогообложение.- 2012. N 11.-с.8−10

Елисеева Г. М. Инструкция по бухучету. Основные положения//Учет в бюджетных учреждениях.-2011.-№ 2.-с.23−36

Еременко Н. А. Рабочий план счетов бюджетного учреждения как инструмент учетной политики//" Бухгалтерский учет в бюджетных и некоммерческих организациях" .- 2013.-№.-с.15−18

Зарипова М. Инвентаризация расчетов по оплате труда и подотчетных сумм// Бюджетные организации: бухгалтерский учет и налогообложение". -2011.-№ 3.-с.6−9

Захарьин В. Р. Расчеты с подотчетными лицами//Налоговый вестник.-2009.-№ 10.-с.11−14

Захарьин В. Р. Как списать старые материалы// Учет в бюджетных учреждениях.-2013.-№ 1.-с.18−21

Звоненко Д. П. Списание активов//Учет в бюджетных организациях.-2012.-№ 11.-с.20−22

Ивлева А. Деньги под отчет//Расчет.-2009.-№ 6.-с.21−24

Опальская А.Л., Опальский А. Ю. Предпринимательская деятельность бюджетного учреждения: учет и налогообложение//" Налоговый вестник" .-2010.-№ 5.-с.3−8

Опальская А. Л. Установлены правила учета в бюджетных учреждениях нового типа//Учет в сфере образования.-2012.-№ 3.-с.6−17

Опальская А.л. Средства во временном распоряжении//Учет в бюджетных учреждениях.-2012.-№ 1.-с.11−14

Опальская А. Л. Выявлены ошибки в учете: как исправить ситуацию//Учет в бюджетных учреждениях.-2012.-№ 2.-с.18−20

Опальская А. Л. Учет материалов, полученных в результате демонтажа активов// Учет в бюджетных учреждениях.-2012.-№ 4.-с.15−18

Парасоцкая Н. Н. Учетная политика для бухгалтерского учета в государственном (муниципальном) бюджетном учреждении //" Бухгалтерский учет в бюджетных и некоммерческих организациях" .- 2012. N 20.-с.7−9

Практический аудит. Под ред. Бровкиной Н. Д., Мельник М. В. М.: Инфра-М, 2008. — 230 с.

Практический аудит. Бычкова С. М., Фомина Т. Ю. 3-е изд., перераб. и доп. — М.: Эксмо, 2009. — 176 с.

Расчеты с подотчетными лицами в 2011 году//Финансовый справочник бюджетной организации.-2011.-№ 3.-3−8

Титова С. В. Учет основных средств по новому законодательству// Бухгалтерский учет в бюджетных и некоммерческих организациях" .- 2011.-№ 10.-с.16−20

Токарев И. Н. Изменения в учете и отчетности бюджетных учреждений // Экономика и жизнь: Бухгалтерское приложение -2011; № 51.-с.33−35

Трушицина А. Ю. Учетная политика для целей налогового учета//" Бухгалтерский учет в бюджетных и некоммерческих организациях.-2012.-№ 12.-с.2−4

Федина Г. М. Применение регистров учета и «первички»: новые нормы//Учет в бюджетных учреждениях.-2011.-№ 4.-с.7−10

Фисенко Т. И. Организуем внутренний контроль в учреждении//Учет в бюджетных учреждениях.-2011.-№ 11.-с.8−13

Чернюк А. А. Бухгалтерский учет в бюджетных организациях, М.: Высшая школа, 2008, 324 с.

Яговкина В. А. Вопросы совершенствования функционирования государственных и муниципальных учреждений/Яговкина В.А.//"Финансы"-2012;№ 1-с.45

ПРИЛОЖЕНИЕ Организация системы внутреннего контроля

Первый уровень

Второй уровень

Третий уровень

Четвертый уровень

Учетная политика

Рабочий план счетов

Методы оценки имущества и обязательств

Порядок проведения инвентаризаций

Порядок проведения внутреннего контроля

Формы первичных документов

Правила документооборота

Иные вопросы

Этап 1: установление и доведение до главных распорядителей бюджетных средств лимитов бюджетных обязательств

Этап 2: зачисление суммы обязательств на лицевые счета получателей бюджетных средств в управлении федерального казначейства

Этап 3: санкционирование расходов получателей бюджетных средств

Этап 4: оплата обязательств получателей бюджетных средств в пределах доведенных лимитов

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)

акт о приеме-передаче здания (сооружения)

накладная на внутреннее перемещение объектов основных средств

акт о списании объекта основных средств (кроме автотранспортных средств);

— акт о списании групп объектов основных средств (кроме автотранспортных средств);

— акт о списании автотранспортных средств.

Документы на поступление и внутреннее перемещение ОС

Документы на выбытие ОС

(Санкционированные к оплате заявки на кассовый расход)

4.Операционный отдел (заявка на оплату бюджетных обязательств)

(заявки на кассовый расход, санкционированные к оплате)

3.Отдел расходов

(Отделение УФК)

(заявка на оплату бюджетных обязательств)

2. Управление образованием

5.Банк России

(договора, акты приемки работ, счета-фактуры)

1.Контрагент

1.Цели, задачи и принципы внутреннего контроля

2.Порядок организации внутреннего контроля

3.Права и обязанности контролирующих и контролируемых лиц

4.Ответственность сторон по соблюдению норм

Указать нормативные документы, применяемые в рамках указанных мероприятий, а также их цели и задачи

5.Оценка состояния эффективности внутреннего контроля

Указать объекты контроля, график проведения мероприятий, порядок их оформления

Определить состав комиссии по осуществлению внутреннего контроля, разграничение полномочий и т. п.

Оценка осуществляется субъектами внутреннего контроля и рассматривается на специальных совещаниях, проводимых руководителем учреждения