Процессный подход широко используется в настоящее время. В соответствии с ним процесс управления является системой общих функций управления. При этом отдельные стадии управленческого процесса являются логическими связями и образуют комплекс управленческого цикла, для которого характерна прямая и обратная связь. На основе экономических характеристик функций управления можно выделить 5 общих: планирование, организация; мотивация, учет, контроль. Указанные первичные функции объединены связывающими процессами: коммуникации и принятия решения. При этом под коммуникацией понимают процесс обмена информацией.

Общеизвестно, что система управления может эффективно функционировать только при наличии информационного обеспечения. Система информации является организованной совокупностью данных о внутренних и внешних условиях бизнеса и о его желаемом состоянии. Представленная модель системы управления показывает все функции от первичной цели к следующей, а потом все начинается с начала по спирали от низкой цели до самой: снова собирается информация, которая анализируется, затем разрабатывают проект решения, осуществляют его реализацию, затем измеряют результаты и осуществляется постановка новой цели.

Итак, информационная система, обеспечивающая весь процесс движения и развития системы управления, носит начальный характер, то есть имеет все признаки приоритетности. Информационная система занимает особое и важное место среди других систем, поскольку она как губка впитывает все изменения, происходящие в других системах. Информационная система является формой организации информационного обеспечения управления или какой-либо ее части. Она включает все виды информации, носителей, комплекс средств для получения, передачи, хранения и изготовления документов, каналы связи. Задача информационной системы — обеспечить нормальное протекание информационных процессов для удовлетворения потребности управления в информации.

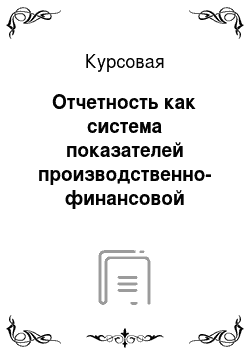

Формирование информационной системы на предприятии должно осуществляться так, чтобы были задействованы и учтены все аспекты его финансово-хозяйственной деятельности. В связи с этим первоочередной задачей является обеспечение оптимизации взаимосвязей и зависимости информационных потоков между всеми основными функциями управления, что даст возможность получения полезной информации, необходимой для принятия экономических решений. Роль и значение финансовой отчетности в информационном обеспечении предприятия определяется степенью востребованности информации, которая формируется системой управления (рисунок 2.3).

Рисунок 2.3 — Место финансовой отчетности в информационном обеспечении системы управления

Необходимо признать, что учетная и, особенно, отчетная информация — это основа для принятия важных управленческих решений как внутри предприятия, так и вне его. Особую важность при этом имеет именно финансовая отчетность, поскольку ею могут пользоваться как внутренние пользователи, так и внешние. Она обеспечивает количественную информацию для реализации функций: планирование; организация; мотивация; контроль. Для реализации функции планирования она является основой составления финансовых планов. Для реализации функций организации и мотивации финансовая отчетность является информационным обеспечением оценки и диагностики деятельности предприятия и поиска путей и перспектив его дальнейшего эффективного развития.

В условиях рыночной экономики финансовая отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения управления. Не случайно концепция сопоставления и публикации отчетности является краеугольным камнем системы национальных стандартов в большинстве экономически развитых стран. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, то есть в основном с помощью финансовой отчетности. На сколько привлекательными будут опубликованы финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока вероятность получения дополнительных источников финансирования.

Однако, бухгалтерский учет и финансовая отчетность как подсистема информационного обеспечения управления предприятием имеет ряд недостатков, ограничивающих его информационную емкость. К таким недостаткам следует отнести, прежде всего, денежный вид всех активов. Информация за пределами денежного отражение выпадает из сферы внимания финансовой отчетности. Недостатком финансовой отчетности также можно считать:

— Нестабильность денежной единицы, особенно во время инфляционных процессов. Поэтому, отрабатывая стратегии развития хозяйства, надо прогнозировать денежное определение активов с учетом индекса инфляции;

— Оценку внеоборотных и оборотных активов по ценам их приобретения, которая не всегда соответствует рыночной (текущей) цене. Этот недостаток связан с предыдущим, а также с конъюнктурными явлениями на рынках товаров и услуг;

— Несвоевременность предоставления информации пользователям по причине периодичности ее составления в соответствии с законодательством (квартал, год). Данный недостаток решается с помощью компьютеризации учетного процесса, т. е. информация может быть получена в любое время. Еще надо отметить и такой недостаток, как нереальное представление информации, что является следствием субъективизма тех, кто ее составляет.

Часто финансовая отчетность показывает ту информацию, которая выгодна для владельца. Особенно это касается тех владельцев, у которых значительная часть экономического потенциала их предприятий находится в тени. Исследование вопросов субъективизма при составлении финансовой отчетности позволило установить, что существует два вида ее искажения: вуалирование и фальсификация [16].

Под вуалированием следует понимать все искажения финансовой отчетности в пределах, разрешенных законодательством, то есть в рамках самостоятельно разработанной предприятием учетной политики. Под фальсификацией понимается применение таких учетных приемов, которые не предусмотрены законодательными документами. Вуалирование и фальсификация может привести к различным последствиям относительно объективности информации финансовой отчетности.

Исследованиями установлено, что фальсификация возникает в случаях:

— Когда определенный пользователь выдает свою субъективную цель целью объективную, даже если такая отчетность более ясно, правильно, точно и объективно, с точки зрения пользователя, может отражать имущественное состояние предприятия, но она составлена без учета требований регламентов.

Возникновение таких ситуаций говорит о несовершенстве законодательных документов и побуждает относиться к ним критически, а в этом, в свою очередь, кроется потенциал усовершенствования финансовой отчетности;

— Когда администрация намеренно искажает данные отчетности с целью:

1) ввести в заблуждение акционеров по поводу величины полученной прибыли для создания возможности выплаты дополнительных премий (завышение прибыли) или выплат повышенных дивидендов, или наоборот, их минимизации, что приводит к увеличению сумм, которые остаются в своем распоряжении (занижение прибыли);

2) обмана рабочих и служащих за счет снижения базы выплаты соответствующих премий;

3) дезинформации кредиторов в платежеспособности (или ликвидности) предприятия;

4) дезинформации налоговых органов для сокрытия сумм налогообложения.

Однако, нельзя не отметить тот факт, что если даже при формировании финансовой отчетности не прибегали ни к вуалирования, ни к фальсификации, то все равно невозможно достичь объективности отчетных данных, поскольку чем более точно измерен количественно один показатель, тем менее точно исчисленный другой показатель, связанный с ним. Несмотря на перечисленные недостатки, информация финансовой отчетности вместе статистическим данным и данным управленческого учета составляет важнейший элемент информационного обеспечения системы управления предприятием. Развитие рыночных отношений и законодательство постоянно меняется, повышают требования к управлению экономикой, к организации и методике ведения бухгалтерского учета и, наконец, к формированию данных, которые отражаются в отчетных формах.

Поскольку через множество объективных и субъективных причин финансовая отчетность не может адекватно отражать финансовое положение предприятия можно определить основные направления совершенствования финансовой отчетности с целью повышения ее полезности для субъектов управления. Приоритетными направлениями должны стать вопросы определения степени влияния на информативность финансовой отчетности, принципов учета ее составления, качественных характеристик, оценки статей.

Заключение

Итак, в условиях становления рыночных отношений в России качественно трансформируется роль финансовой отчетности предприятий. Сегодня она является элементом инфраструктуры рыночной экономики, реальным средством коммуникации, с помощью которого менеджеры разных уровней могут формировать стратегию и тактику развития предприятия. Именно на основании данных финансовой отчетности можно оценить имущественное состояние, результаты деятельности и экономический потенциал предприятия, прогнозировать будущие денежные потоки и определять векторы его развития, принимать эффективные управленческие решения.

Финансовая отчетность является комплексной моделью отражения оптимизированной комбинации интересов субъектов рынка, которая динамично развивается и модифицируется под влиянием современных изменений экономической среды. Она одновременно выступает предметом конфликта между ее составителями и пользователями и средством его урегулирования.

Проведенное исследование позволило установить, что формирование информационной системы на предприятии должно учитывать все аспекты его финансово-хозяйственной деятельности и обеспечивать оптимизацию взаимосвязей и зависимости между всеми основными функциями управления, что позволит использовать данные для достижения поставленной цели. Необходимо обосновать организационно-циклическую модель последовательности реализации функций в общей системе управления предприятием, установить их иерархичность, прямой и обратной связи в условиях реализации управленческих решений. Необходимо прогнозировать основные направления вуалирования и фальсификации данных финансовой отчетности, предотвращение которых дает возможность в перспективе получать объективную информацию о предприятии.

Финансовую отчетность в современной экономической среде необходимо рассматривать как общественно важный информационный инструментарий репрезентации финансово-имущественного состояния и результатов деятельности субъектов рыночной экономики. Для обеспечения полезности показателей финансовой отчетности в стандартах бухгалтерского учета как международных, так и национальных, заложены анонсированные требования к информации, которая в ней содержится.

На практике обеспечить достоверность финансовой отчетности, несмотря на большое количество пользователей, наличие альтернативных методик учета и влияние на процесс стандартизации учета глобальных корпоративных структур, крайне трудно, если возможно вообще. Кроме того, несовершенство методологии учета отдельных объектов (нематериальных активов, резервов, финансовых результатов и т. п.) вызывает искривление в балансе информации о реальном состоянии и результатах функционирования предприятий. Субъективность информации финансовой отчетности и другие факторы обусловили переориентацию информационного обеспечения рынка на другие инструменты оценки эффективности деятельности его субъектов, основываются на неформализованной информации. Именно поэтому предложением дальнейшего развития теории финансовой отчетности для ее адаптивности условиям, сложившимся в современной рыночной экономике, выдвигается требование кардинального изменения методологии бухгалтерского учета.

Dréo J. Sustainable development-2006 [Електронний ресурс]. — Режим доступа:

http://uk.wikipedia.org/wiki/%D0%A4%D0%B0%D0%B9%D0%BB:Sustainable_developmentUK.svg

Андриенко В. Понятие и состав финансовой отчетности в условиях гармонизации бухгалтерского учета / В. Андриенко // Наука молодая. − 2008. − № 9. −

С. 153−157

Билоусова И. Проблемы совершенствования управленческого учета // Бухгалтерский учет и аудит. — 2007. — № 4

Бланк И. А. Управление активами. / И. А. Бланк — К.: Ника — центр, 2000 г. — 720 с.

Боди З. Финансы: [учебное пособие] / З. Боди, Р. Мертон. −

Пер. с англ. − М.: Вильямс, 2008. − 592 с.: ил. − Парал. тит.

Англ Бочкарева И. И. Бухгалтерский учет: учеб. [под. ред. Я.В. Соколова] / И. И. Бочкарева, В. А. Быков, Я. В. Соколов. — М.: ТК «Велби», 2008. — 776 с.

Веснин В. Р. Основы менеджмента. / В. Р. Веснин — М.: Гноми-пресс, 1999.

— 440 с Керимов В. Э., Селиванов П. В., Минина Е. В. Концепция управленческого учета на современном этапе развития экономики // Менеджмент в России и за рубежом. — 2001. — № 4.

Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — 2-е изд., перераб. и доп. /

В.В. Ковалев. — М.: Финансы и статистика, 2007. — 512 с.

Кучеренко Т. Финансовая отчетность как составная экономических наук / Т. Кучеренко // Бухгалтерский учет и аудит. − 2008. − № 9. −

С. 21−29

Малышкин А. И. Финансовая отчетность предприятия: международные и национальные стандарты: [учебное пособие] / А. И. Малышкин. − [ 2-е изд., доп. и испр.]. — Сумы: Университетская книга, 2001. −

158 с Мескон М. Х. Основы менеджмента. / [ Мескон М. Х., Альберт М., Хедоури Ф.] - М.: Дело, 1994. — 701 с.

Панков Д. А. Финансовый кризис и бухгалтерский учет: взгляд Беларуси / Д. А. Панков // Проблемы теории и методологии бухгалтерского учета, контролю и анализа: международный сборник научных трудов. − 2009. −

Вып. 1 (13). − С.

31−48

Пушкар М. С. Финансовый учет: [учебник] / М. С. Пушкар. -

Тернополь: Карт-бланш, 2002. − 628 с Райзберг Б. О. Управление экономикой. / Б. О. Райзберг, Р. А. Фатхутдинов — М.: Интел Синтез, 1999. — 787 с.

Соколов Я. В. Основы теории бухгалтерского учета. / Я. В. Соколов — М.: Финансы и статистика, 2000. — 492 с Сорокина К. В. Интегрированная отчетность — новая модель отчетности для бизнеса // Журнал «Корпоративная финансовая отчетность.

Международные стандарты". — 2011. —№ 7 / К. В. Сорокина // [Электронный ресурс]. — Режим доступа:

http://www.audit-it.m/articles/mstb/ a24744/372 245.html

Ткаченко Н. М. Бухгалтерский финансовый учет: [учебник] / Н. М. Ткаченко. − [3-е изд., доп. и перераб.]. − К.: Алерта, 2008. − 926 с.

Федеральный закон «О бухгалтерском учете». — [Электронный ресурс]. — Режим доступа:

http://www.zakonrf.info/zakon-o-buhuchete

Хорин А. Н. Рыночно ориентированная финансовая отчетность: баланс корпоративного капитала / А. Н. Хорин // Бухгалтерский учет. −

2006. − № 15. − С. 39−44

Чебанова Н. В. Финансовая отчетность предприятий: [учебное пособие] / Н. В. Чебанова, Т. Я.

Чупир, Ю. А. Василенко. — Харьков: Фактор, 2006. − 444 с

Финансовая отчетность

Планирование

Организация

Контроль

Мотивация

Элемент метода бухгалтерского учета

Векторы финансовой отчетности

Самостоятельная система подачи данных

Продукт системы учета

Информационный ресурс

Предмет учетно-аналитической деятельности

Социальный институт

Самостоятельная экономическая дисциплина

Информация подсистемы управления

Коммуникационный процесс

Процесс обмена экономической информацией

Финансовая отчетность

Планирование

Организация

Мотивация

Учет

Контроль