Управление инновациями на предприятии (на примере предприятия — завод

Предприятие крупного масштаба. Продукция предприятия специфична и имеет спрос. Вместе с тем, анализ выявил снижение прибыли от основной деятельности в 2013 году. Отчасти это связано с ростом расходов, отчастис длительностью заказов, срок исполнения которых не истек к концу года, поэтому в подсчет выручки они не вошли, а также со снижением в целом объема от основной деятельности. Руб. в год Данные… Читать ещё >

Управление инновациями на предприятии (на примере предприятия — завод (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Теоретические аспекты инновационной политики предприятия

- 1. 1. Понятие и экономическая сущность инноваций

- 1. 2. Управление инновациями на предприятии. Инновационные и инвестиционные проекты

- 1. 3. Методика оценки эффективности проекта

- Глава 2. Анализ инновационной активности предприятия на примере ОАО «Завод «Красное Сормово»

- 2. 1. Организационно-экономическая характеристика предприятия

- 2. 2. Анализ финансово-экономического состояния предприятия

- 2. 3. Оценка инновационной активности предприятия

- Глава 3. Разработка и введение инновационного проекта по автоматизации участка

- 3. 1. Описание инновационного проекта по автоматизации работы сварочно-сборочного цеха предприятия

- 3. 2. Оценка экономической эффективности инновационного проекта

- Заключение

- Список литературы

- Приложение 1

- Приложение 2

- Приложение 3

Кдоп — коэффициент учитывающий размер дополнительной заработанной платы;

Начисления на заработанную плату-30%.

Расчет фонда оплаты основных производственных рабочих с начислениями в проектном и базовом периодах показан в таблицах 3.

9. и 3.

10.

Таблица 3.9

Расчет фонда оплаты основных производственных рабочих с начислениями в базовом периоде Профессия Разряд Тч, Пi FDi, Размер з/п, тыс.

руб Начисления на з/п

(30%)

тыс., руб. руб/ч ч основная (с премией 50%) доп.(к=1,25) Общая Оператор 4 90 68 1840 16 891 4223 21 114 6334

Сборщик 3 90 8 1840 1987 497 2484 745 ИТОГО 76 18 878 4720 23 598 7079

Таблица 3.10

Расчет фонда оплаты основных производственных рабочих с начислениями в проектном периоде Профессия Разряд Тч, Пi FDi, Размер з/п, тыс.

руб Начисления на з/п

(30%)

тыс., руб. руб/ч ч основная (с премией 50%) доп.(к=1,25) Общая Оператор 4 90 12 1840 2981 745 3726 1118

Сборщик 3 90 1 1840 248 62 311 93 ИТОГО 13 3229 807 4037 1211

Сводные данные по прямым затратам в производство представлены в таблице 3.

11.

Таблица 3.11

Сводные затраты в производство, тыс.

руб.

Наименование статей Базовый вариант Проектный вариант 1. Основные материалы 155 757 155 757 2. Технологическая электроэнергия 116 116 3. Основная заработанная плата производственных рабочих 23 598 4037 4. Начисления на зарплату (30%) 7079 1211

Итого прямые затраты 186 550 161 120

Далее перейдем к расчету затрат на обслуживание и ремонт производственного оборудования.

3.Расчет затрат на обслуживание и ремонт производственного оборудования в себестоимости производства продукции.

Расчет затрат на обслуживание и ремонт производственного оборудования произведен с учетом действующих технологических норм расхода ресурса, согласно технологического регламента производственного процесса, стоимости ресурсов и результатов предыдущих расчетов работы.

3.

1. Расчет заработной платы вспомогательных рабочих, занятых на ремонте и обслуживании производственного оборудования (на основании расчетной численности таблицы 3.8)

Таблица 3.12

Расчет фонда оплаты вспомогательных рабочих с начислениями в базовом периоде Вспомогательные рабочие Разряд Тч, руб./ч Пi FDi, час Размер з/п

(к=1,5), тыс.

руб. Доп.

Зарпл.

(к=25%)

тыс.

руб. Всего ФОТ, тыс.

руб. Начисл.

на з/п (30%), тыс.

руб. Обслуживание 4 75 10 1840 2070 518 2588 776 Текущий ремонт 4 75 10 1840 2070 518 2588 776 ИТОГО 20 4140 1035 5175 1553

Таблица 3.13

Расчет фонда оплаты вспомогательных рабочих с начислениями в проектном периоде Вспомогательные рабочие Разряд Тч, руб./ч Пi FDi, час Размер з/п

(к=1,5), тыс.

руб. Доп.

Зарпл.

тыс.

руб.

(к=25%) Всего ФОТ, тыс.

руб. Начисл.

на з/п (30%), тыс.

руб. Обслуживание 4 75 4 1840 828 207 1035 310,5 Текущий ремонт 4 75 3 1840 621 155 776 233 ИТОГО 7 1449 362 1811 543

3.

2. Затраты на силовую энергию.

Расчет затрат на силовую электроэнергию представлен в таблице 3.14

Таблица 3.14

Расчет затрат на силовую электроэнергию

Наименование Кол-во ед.

кВт Квр

ЦЭ

Затраты, Руб. 1. Установка для сварки полотнищ.

2. Роликовое поле, и разворотный круг.

3. Машина для зачистки и разметки полотнищ

4. Агрегат для установки набора

5. Агрегат для приварки набора

6. Кран мостовой

г/п 20т

7. Магнитная траверса

1,5

2,5×6=15

1,5×2=3

1,5×2=3

1,0×2=2

1,2

0,5

0,5

0,5

0,5

0,5

0,5

0,5

1,05

1,05

1,05

1,05

1,05

1,05

1,05

0,6

0,6

0,6

0,6

0,6

0,6

0,6

2,18

2,18

2,18

2,18

2,18

2,18

2,18

4,0

40,1

8,0

8,0

5,3

32,1

3,2 ИТОГО 101

3.

3. Затраты на сжатый воздух и воду.

Затраты на сжатый воздух и воду для технологических целей.

Затраты на сжатый воздух определяются по формуле:

(3.12)

Затраты на воду

(3.13)

где Рвоз и Рвчасовой расход соответственно воздуха (Рвоз =8) и воды

(Рв =6) м3/ч;

Рс — давление в сети (6 атм)

Цсв и Цв цена соответственно 1 м³ воздуха (Цсв =2 руб.) и воды

(Цв=5 руб.);

Fд.об — действительный годовой фонд времени оборудования, ч (3890),

КУТ — коэффициент, учитывающий утечку воздуха (КУТ=1,05−1,3);

Результаты расчета сведены в таблицу 3.

15.

Таблица 3.15

Затраты на сжатый воздух и воду Наименование Значение Затраты на сжатый воздух за год, тыс.

руб. 65,3 Затраты на воду, тыс.

руб. 116,7

3.

4. Затраты на вспомогательные материалы.

Затраты на вспомогательные технологические материалы (сварочная проволока, флюс, углекислый газ) рассчитываем по формуле:

(3.14)

где Нвс — норма расхода на изделие, м3 или кг;

Цвс — стоимость руб. за кг., или руб. за м3;

Niгодовой объем выпуска панелей — 500 штук.

Результаты расчета приведены в таблице 3.

16.

Таблица 3.16

Затраты на вспомогательные материалы

Материал Расход на изделие, м3, кг Стоимость

Руб./кг,

Руб./м3 Стоимость руб./ изд. Стоимость на годовую программу, тыс.

руб. 1. Защитная смесь СО2

2. Флюс FX 8500

3. Флюс OK Flux 10.71

0,16

91,8

128,7

60 5,6

7722 2,8

2 983,5

3861 ИТОГО 6 848

3.

6.Амортизация оборудования (по данным таблицы 3.3).

Базовый вариант-814 тыс.

руб.

Проектный вариант-923 тыс.

руб.

Все расчетные данные по затратам на обслуживание и ремонт оборудования сведены в таблицу 3.

17.

Таблица 3.17

Затраты на ремонт и обслуживание производственного оборудования в себестоимости изготовления продукции, тыс.

руб.

Наименование статей Базовый вариант Проектный вариант 1. Оплата труда персонала 1.

1. Основная и дополнительная заработанная плата вспомогательных рабочих 5175 1811 1.

2. Начисления на заработанную плату 1553 543 2. Затраты на энергию 2.

1. Затраты на силовую энергию 101 101 2.

2. Затраты на сжатый воздух 65,4 65,4 2.

3.Затраты на воду для технических целей 117 117 3. Затраты на вспомогательные материалы 6847 6847 4. Амортизационные отчисления. 814 923 5. Затраты на запасные части для ремонта 362 362 6. Прочие расходы 150 150 Итого 15 184 10 770

Затраты на запасные части для ремонта приняты в размере 20% от заработной платы вспомогательных рабочих в проектном году. В базовом варианте затраты на запасные части для ремонта сохранены на уровне абсолютной величины проектного года.

Прочие расходы базового года рассчитаны в размере 1% от суммы всех предыдущих статей. Прочие расходы проектного года сохранены на уровне абсолютной величины базового года.

4.Расчет цеховых расходов в себестоимости производства продукции.

Расчет цеховых расходов произведен с учетом действующих технологических норм расхода ресурса, согласно технологического регламента производственного процесса, стоимости ресурсов и результатов предыдущих расчетов работы.

4.

1. Затраты на оплату труда руководителей и специалистов.

Таблица 3.18

Расчет фонда оплаты руководителей и специалистов с начислениями в базовом году Наименование К-во, ч Оклад, FР, Заработанная плата, тыс.

руб Начисления на зарплату (30%)

тыс.

руб. Тыс. руб мес. Основная

(с премией 20%) Дополнит

.зарплата.(25% от основной) Общая зарплата в год, тыс.

руб. Руководители 9 25 12 3240 810 4050 1215

Специалисты 3 18 12 777,6 194,4 972 292 Служащие 2 18 12 518,4 129,6 648 194 Итого 14 4536 1134 5670 1701

Таблица 3.19

Расчет фонда оплаты руководителей и специалистов с начислениями в проектном году Наименование К-во, ч Оклад, FР, Заработанная плата, тыс.

руб Начисления на зарплату (30%)

тыс.

руб. Тыс. руб мес. Основная

(с премией 20%) Дополнит

.зарплата.(25% от основной) Общая зарплата в год, тыс.

руб. Руководители 2 25 12 720 180 900 270 Специалисты 1 18 12 259,2 64,8 324 97 Служащие 1 18 12 259,2 64,8 324 97 Итого 4 1238,4 309,6 1548 464

4.

2. Затраты на электроэнергию для освещения.

Количество потребляемой электроэнергии берется из расчета 20 Вт на

1 м² общей площади.

(3.15)

где S — общая площадь, м2 ;

FГ — величина годовой осветительной нагрузки, 2400 ч;

Н — норма расхода электроэнергии на 1 м² площади, 20 Вт. ч/м2;

Цэл =3,37 руб. -стоимость 1 кВт электроэнергии;

Результаты расчета сведены в таблицу 3.

20.

Таблица 3.20

Затраты на освещение

Параметр Значение Базовый вариант Проектный

вариант Общая площадь помещения, м2 4800 2800

Количество потребляемой энергии, кВт. ч 230 400 134 400

Стоимость электроэнергии, тыс.

руб. 776 453

4.

3. Затраты на пар для отопления.

Стоимость пара для отопления определяем по формуле:

(3.16)

где Зпар — затраты на пар для отопления;

Q — годовая потребность пара, т

Цпар =30 руб/т — цена пара;

(3.17)

где qп = 20 ккал.

ч/м3 -удельный расход пара

FOT =4320 час — отапливаемый фонд времени;

V — объем здания м3 ;

I=540 ккал/кг — теплота испарения;

Результаты расчета приведены в таблице 3.

21.

Таблица 3.21

Затраты на пар для отопления Параметр Значение Базовый вариант Проектный вариант Объем здания, м3 96 000 56 000

Годовая потребность пара, т 15 360 8960

Цена пара, руб./т 30 30 Стоимость пара, тыс.

руб. 461 269

4.

4. Затраты на воду для бытовых нужд.

Стоимость воды на бытовые нужды рассчитываем по формуле

(3.18)

где П — количество работающих;

ННГ =5 м3 -норма годового расхода горячей воды на человека;

ЦГВ =160 руб/м3;

НРХ =20 м3 норма годового расхода холодной воды на человека;

ЦРХ = 25 руб/м3

Результаты расчета приведены в таблице 3.22

Таблица 3.22

Затраты на воду

Параметр Значение Базовый вариант Проектный

вариант Количество работающих, ч;

Норма годового расхода горячей воды на человека, м3;

Норма годового расхода холодной воды на человека, м3;

Цена горячей воды руб./м3 ;

Цена холодной воды руб./м 3 104

25 24

25 Стоимость воды, тыс. руб. 135 31

4.

5. Затраты на материалы для содержания помещений

Стоимость материалов для поддержания зданий и сооружений берется в размере 1−2% от стоимости затрат на здания:

Зм = 0,015* Кзд (3.19)

Результаты расчета стоимости материалов для поддержания зданий и сооружений приведены в таблице 3.

23.

Таблица 3.23

Стоимость материалов для поддержания зданий и сооружений

Параметр

Значение Базовый вариант Проектный вариант Затраты на здания, тыс.

руб. 14 040

Стоимость материалов, тыс.

руб. 223 121

4.

6. Затраты на текущий ремонт и обслуживание здания.

Затраты на текущий ремонт и обслуживание здания берутся в размере 1% от стоимости здания.

Результаты расчета стоимости на текущий ремонт и обслуживание здания приведены в таблице 3.

24.

Таблица 3.24

Затраты на текущий ремонт зданий Параметр Значение Базовый Проектный вариант вариант Затраты на здания, тыс.

руб. 14 040 8085

Затраты на текущий ремонт и обслуживание зданий, тыс.

руб. 140 81

4.

7. Амортизация зданий и сооружений (данные таблицы 3.3).

Базовый вариант: 140 тыс.

руб.

Проектный вариант-81 тыс.

руб.

4.

8. Дополнительные расходы.

1)Расходы на возмещение и возобновления хозяйственного инвентаря и оргтехники составляют 1,0 тыс.

руб. в год на одного работающего.

2)Расходы по рационализации, совершенствованию производства и изобретательству определяются из расчета 0,5 тыс.

руб. в год на одного работающего.

3)Расходы по охране труда и защите окружающей среды берутся в размере 0,4 тыс.

руб. в год на одного работающего.

4)Выплата командировок, почтово-телеграфные расходы, канцелярские принадлежности, типографские расходы, выписка литературы и др. Указанные выплаты принимаются в расчете 0,3 тыс.

руб. в год на одного работающего.

5) Прочие расходы.

Прочие расходы принимаются в размере 10% от суммы всех цеховых расходов.

По результатам всех расчетов по цеховым расходам расчетов сформирована сводная таблица 3.

25.

Таблица 3.25

Цеховые расходы участка, тыс.

руб.

№ Наименование Базовый вариант Проектный вариант 1 Расходы на содержание цехового персонала, в том числе: 2 Основная и дополнительная заработанная плата РСС 5670 1548 3 Начисления 1701 1548 4 Содержание зданий и сооружений, в том числе: Затраты на электроэнергию для освещения 776 453 Затраты на пар для отопления 461 269 Затраты на воду для бытовых нужд 135 31 Затраты на материалы для поддержания зданий и сооружений 223 121 5 Текущий ремонт и обслуживание здания 140 81 6 Амортизация зданий и сооружений 140 81 7 Возмещение и возобновление хозяйственного инвентаря 110 24 8 Расходы по рационализации, совершенствованию производства и изобретательству 55 12 9 Расходы по охране труда и защите окружающей среды 44 9,6 10 Выплаты командировок, почтово-телеграфные расходы, канцелярские принадлежности, типографские расходы, выписка литературы. 33 7 11 Итого цеховые расходы 9489 4185

Прочие цеховые расходы (10%) 190 84 12 Всего цеховые расходы 9679 4268

Рассчитав все составляющие себестоимости, перейдем к экономической оценке эффективности инновационного проекта.

3.

2. Оценка экономической эффективности инновационного проекта

Для оценки экономической эффективности инновационного проекта сформируем данные по общей себестоимости производства плоской панели по базовому и проектным вариантамтаблица 3.

26.

Внепроизводственные расходы рассчитаны в размере 10% от заработной платы основных производственных рабочих.

Коммерческие расходы включают затраты на рекламу и продвижение продукции. Коммерческие расходы рассчитаны в размере 3% от производственной себестоимости по базовому варианту: 216 259×0,03=5597(тыс.

руб.). Размер коммерческих расходов сохранен при проектном варианте.

Выручка от реализации сформирована методом полных затратс применением коэффициента рентабельности 15% к полной себестоимости по базовому варианту: 221 856×1,15=255 134 тыс.

руб.

Таблица 3.26

Полная себестоимость изготовления плоской панели на годовую программу 500 ед., тыс.

руб.

Наименование статей Базовый вариант Проектный вариант 1. Основные материалы 155 757 155 757 2. Технологическая электроэнергия 116 116 3. Основная заработанная плата производственных рабочих 23 598 4037 4. Начисления на зарплату (30%) 7079 1211

Итого прямые затраты 186 550 161 120 5 Расходы по содержанию и эксплуатации оборудования 15 184 10 770 6. Цеховые расходы 9679 4268 7. Общезаводские расходы (10% от п.5+п.6) 2486 1504 8. Внепроизводственные расходы 2360 404 Итого производственная себестоимость 216 259 178 066

Коммерческие расходы 5597 5597

Всего полная себестоимость 221 856 183 663

Рентабельность (15%) 33 278 71 471 Выручка от реализации 255 134 255 134

Приведенные данные расчетов таблицы показывают разницу между полной себестоимостью по базовому и проектному вариантам, равную: 221 856−83 663=38193(тыс.

руб.)

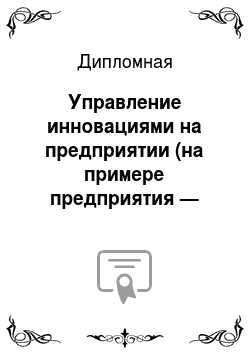

Динамика значений полной себестоимости участка до и после реализации инновационного проекта представлена на рисунке 3.

5.

Рисунок 3.

5. Динамика значений полной себестоимости участка до и после реализации инновационного проекта Таким образом, за счет введения инновации на участке сборки стеновых панелей и сокращения трудоемкости изготовления продукции достигнута экономия расходов, равная 38 193 тыс.

руб. в год.

В таблице 3.27 представлены сравнительные технико-экономические показатели по базовому и проектному вариантам изготовления плоской панели.

Данные таблицы 3.27 позволяют отметить снижение себестоимости изготовления единицы изделия на 76,4 тыс.

руб. на 1 ед.

Прирост прибыли от продаж за счет введения инновационного проекта составил 38 193 тыс.

руб. в год Данные таблицы 3.27 показывают незначительное снижение среднемесячной заработной платы 1 работника в проектном году, что связано с изменением структуры персонала-с сокращением численности руководителей, имеющих более высокий заработок, нежели у рабочих, а также части основных рабочих, имеющих несколько больший заработок в сравнении со вспомогательными рабочими.

Таблица 3.27

Сравнительные технико-экономические показатели по базовому и проектному вариантам изготовления плоской панели

№ Наименование показателей Ед.изм. Базовый вариант Проектный вариант Изменение

(+,-) 1 Годовой выпуск продукции штук 500 500 0 2 Выручка от реализации тыс.

руб. 255 134 255 134 0 3 Полная себестоимость изготовления тыс.

руб. 221 856 183 663 -38 193 4 Полная себестоимость ед. изделия тыс.

руб./ед. 443,7 367,3 -76,4 5 Цена единицы изделия тыс.

руб./ед. 510,3 510,3 0,0 6 Количество работающих всего чел. 206 44 -162 7 Количество рабочих чел. 96 20 -76 8 Количество управленческого персонала чел. 110 24 -86 9 Производственная площадь м2 4800 2800 -2000 10 Количество оборудования м2 43 7 -36 11 Производительность труда тыс.

руб./чел 1239 5799 4560 12 Фонд заработной платы всего персонала тыс.

руб. 63 216 13 244 -49 973 13 Среднемесячная зарплата 1 работающего тыс.

руб./чел 25,6 25,1 -0,5 14 Прибыль от продаж тыс.

руб. 33 278 71 471 38 193 15 Прибыль от продаж на ед. изделия тыс.

руб./ед. 66,6 142,9 76,4 16 Ожидаемый годовой экономический эффект на единицу продукции 76,4

Экономический эффект от введения инновационного проекта составил 76,4 тыс.

руб. на 1 ед. изделия.

Далее рассчитаем экономический эффект общий по формуле

(3.20)

где Сб, Спр — себестоимость плоской панели по базовому и проектному вариантам, руб.;

Кб, Кпр — капитальные вложения по базовому и проектному вариантам, руб.

ЕН — нормативный коэффициент эффективности капитальных вложений.

Э=(221 856+0,15×20 931)-(183 663+0,15×15 661)=38983(тыс.

руб.)

Экономия на единицу продукции:

(3.21)

где N — годовая программа, ед.

Эед.=38 983:

500=78(тыс.

руб.)

Следующим этапом расчетов проанализируем изменение очки безубыточности и запаса финансовой прочности в проектном и базовом вариантах.

Расчет точки безубыточности проведем по формуле:

(3.22)

где Qтб-точка безубыточности, тыс.

руб.

Пост.

постоянные расходы, тыс.

руб.

Ппер.

переменные расходы, тыс.

руб.

Вр.-выручка от реализации, тыс.

руб.

После расчета точки безубыточности определяется запас финансовой прочности организации (ФП)в абсолютном размере и в процентах:

(3.23)

(3.24)

Базовый вариант.

Выручка-255 134 тыс.

руб.

Полная себестоимость базового варианта составляет:

221 856 тыс. руб.,

в том числе:

— переменные расходы (прямые расходы производства):

18 6550(тыс.

руб.)

— постоянные расходы: 35306(тыс.

руб.)

QТБ =35 306/[(255 134−186 550)/ 255 134]=13 1338(тыс.

руб.)

Запас финансовой прочности равен:

255 134−131 338=123796(тыс.

руб.)

Или: 123 796/255134×100×100=48,5% от объема производства.

Проектный вариант.

Выручка-255 134 тыс.

руб.

Полная себестоимость базового варианта составляет:

183 663 тыс. руб.,

в том числе:

— переменные расходы (прямые расходы производства):

16 1120(тыс.

руб.)

— постоянные расходы:

22543(тыс.

руб.)

QТБ =22 543/[(255 134−161 120)/ 255 134]=61176(тыс.

руб.)

Запас финансовой прочности равен:

255 134−61 176=193958(тыс.

руб.)

Или: 193 958/255134×100×100=76,0% от объема производства.

Приведенные данные показывают, что участок по базовому варианту имело запас финансовой прочности, равный 48,5%, а по проектному варианту-76%, что показывает рост значений запаса финансовой прочности и положительно характеризует введение инновационного проекта.

Далее проведем оценку эффективности инновационного проекта на предмет окупаемости инвестиций, используя дисконтированный метод оценки инвестиционных проектов. Для расчета принимаем, что инвестиционные средства участка в здание и оборудование покупаются вновь на собственные средства предприятияОАО «Завод Красное Сормово». Оборудование и здания по базовому варианту в расчетах не используем, считаем, что оно будет использоваться на другие технологические нужды завода.

Период рассмотрения проекта принимаем 2 года.

Расчетные данные по чистой прибыли приведены в таблице 3.

28.

Таблица 3.28

Расчет чистой прибыли участка, тыс.

руб.

№ Наименование показателей Базовый вариант Проектный вариант Изм.(+,-) 1 Выручка от реализации 255 134 255 134 0 2 Себестоимость всего, в т. ч. 221 856 183 663 -38 193 3 амортизация 955 1004 50 4 Прибыль от продаж 33 278 71 471 38 193 5 Налог на имущество 460 345 -116 6 Прибыль до налогообложения 32 818 71 127 38 309 7 Налог на прибыль 6564 14 225 7 662 8 Чистая прибыль 26 254 56 901 30 647

Данные по расчету показателей эффективности инновационного проекта приведены в таблице 3.

29. Дя расчета использованы значения изменений чистой прибыли и амортизации в связи с введением инновационного проекта.

Таблица 3.29

Расчет экономической эффективности инновационного проекта по введению новой технологии производства плоских панелей.

Показатели (0) год (1) год (2) год Инвестиции -15 661

Чистая прибыль 30 647 30 647 Амортизация 50 50 Чистый денежный поток -15 661 30 697 30 697

Накопленный денежный поток -15 661 15 035 45 732

Коэффициент дисконтирования (20%) 1 1/1,2=

0,83 0,83/1,2=

0,69 Дисконтированный денежный поток -15 661 25 580 21 317

Накопленный дисконтированный денежный поток -15 661 9919 31 236

1.Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. ЧДД проекта к концу 2 года равен 31236(тыс.

руб.)

2.Индекс доходности (ИД или PL).

Если PI (1, то проект эффективен, если PI (1, то проект убыточен. Если PI = 1, то дисконтированный чистый доход от проекта равен нулю.

PL=31 235/15661=1,99 (руб./руб.)

3.Внутренняя норма доходности-IRR.

Внутренняя норма доходности при NPV=0 определена с помощью компьютерной программы по функции чистого денежного потока за весь срок проекта: ВСД (-15 661;30697) =169%

Простой срок окупаемости данного проекта :

1+(15 661)/30 697=1,51(лет)

2.Срок окупаемости по дисконтируемому результату равен:

1+(15 661)/25 580=1,61 (лет) При величине дисконта 15% в год чистый дисконтированный денежный поток становится положительным к 2-му году проекта.

Приведенные расчетные данные показали высокие значения эффективности инновационного проекта по производству плоских панелей на ОАО «Завод «Красное Сормово», что доказывает его экономическую эффективность и целесообразность реализации на участке.

Кроме того, за счет введения новой инновационной технологии производства плоских панелей на механизированном участке завода будет обеспечен прирост прибыли для всего предприятия, что является фактором, имеющим большое значение в условиях финансовой нестабильности рынка.

Заключение

В работе рассматривается деятельность предприятия ОАО «Завод Красное Сормово». Завод «Красное Сормово» -это одно из крупнейших судостроительных предприятий России. Производит речные суда и суда типа река—море, понтоны, торпедные аппараты, подъёмно-мачтовые устройства. Сегодня ОАО Завод «Красное Сормово» входит в состав Министерства промышленности и энергетики РФ.

Во 2 главе дипломной работы проведен анализ финансового состояния предприятия, который позволил сформировать следующие выводы:

1)Анализ имущества и источников его финансирования выявил преобладание в активах предприятия оборотных активов. Наблюдается динамика роста к 2013 году дебиторской задолженности, запасов, финансовых вложений. Динамика источников финансирования выявила преобладание к 2013 году привлеченных источников. Собственный капитал предприятия при абсолютном его росте имеет снижение по удельному весу. Для прироста оборотных активов предприятие привлекает займы и кредиторскую задолженность. К концу 2013 года в источниках финансирования преобладают заемные средства.

2)Анализ платежеспособности и финансовой устойчивости показывает нормальную платежеспособность предприятия и снижение уровня финансовой устойчивости к 2013 году, что связано с ростом активов в более быстром темпе в сравнении с ростом собственного капитала. Размер собственного капитала к 2013 году имеет рост.

3)Анализ выручки и прибыли показывают снижение значений прибыли от продаж и рост чистой прибыли. Это свидетельствует о снижении прибыльности основной деятельности и росте прибыльности от прочей деятельности, за счет чего конечный показательчистая прибыль, имеет динамику роста.

4) Анализ рентабельности показывает снижение всех видов рентабельности предприятия в 2013 году в сравнении с 2012 годом, что отчасти связано со снижением прибыли от продаж. Рентабельность инвестированного капитала показывает динамику роста к 2013 году.

5)Анализ использования основных фондов показывает снижение эффективности их использования, что связано со снижением выручки в 2013 году.

Общий вывод по финансовому анализу:

Предприятие крупного масштаба. Продукция предприятия специфична и имеет спрос. Вместе с тем, анализ выявил снижение прибыли от основной деятельности в 2013 году. Отчасти это связано с ростом расходов, отчастис длительностью заказов, срок исполнения которых не истек к концу года, поэтому в подсчет выручки они не вошли, а также со снижением в целом объема от основной деятельности.

Проблемами предприятия является снижение прибыли от основной деятельности. Из-за этого оно недополучает чистую прибыль и не пополняет в полной мере собственные источники финансирования, а вынуждено использовать займы и кредиторскую задолженность.

Следует отметить, что на предприятии не активна инновационная деятельность: не разрабатывается инвестиционная и инновационная программа, не реализуются инновационные проекты, направленные на снижение себестоимости и рост прибыли.

Снижение расходов является одним из резервов роста прибыли предприятия. Поэтому в 3 главе дипломной работы рассмотрен инновационный проект по снижению затрат на механосборочном участке предприятия, производящем плоские панели для днища судов.

Самым трудоемким и тяжелым производством при изготовлении судов смешанного плавания является изготовление секций металлического корпуса судна. Это составляет до 70% всей трудоемкости изготовления судна.

Инвестирование для внедрения современных средств автоматизации и механизации при изготовлении плоских панелей позволило значительно снизить трудоемкость изготовления секций и судна в целом, повысить привлекательность труда рабочих сборочно-сварочного производства и снизить стоимость механосборочных работ и судна в целом.

В дипломной работе описана технология производства плоских панелей действующая и предлагаемая инновационным проектом.

В работе проведены расчеты по затратам на необходимое оборудование, площади, на материалы, зарплату, рассчитаны цеховые расходы, расходы по содержанию оборудования в действующем (базовом) и проектируемом варианте после реализации инновационного проекта.

По результатам расчетов сформирована полная себестоимость изготовления плоских панелей, позволяющая определить экономию затрат за счет реализации инновационного проекта.

Расчетами определена точка безубыточности базового и проектного варианта, позволяющая определить увеличение запаса финансовой прочности после реализации проекта.

В работе проведен расчет экономической эффективности проекта и окупаемости инвестиций в оборудование и площади проектируемого варианта с использованием дисконтированных методов оценки инвестиционных проектов.

Приведенные расчетные данные показали высокие значения эффективности инновационного проекта по производству плоских панелей на ОАО «Завод «Красное Сормово», что доказывает его экономическую эффективность и целесообразность реализации на участке.

Кроме того, за счет введения новой инновационной технологии производства плоских панелей на механизированном участке завода будет обеспечен прирост прибыли для всего предприятия, что является фактором, имеющим большое значение в условиях финансовой нестабильности рынка.

Список литературы

Налоговый кодекс Российской Федерации: по состоянию на 01 февраля 2013 года, включая изм., вступ. в силу с 01 января 2013 года). — Новосибирск: Сиб. унив. изд-во, 2012 — 645 с.

Арзуманова, Т. И. Экономика и планирование на предприятиях: учеб. пособие /Т.И. Арзуманова, М. Ш. Начабели. — М.: Изд-во Дашков и К, 2011- 272 с.

Алексеева, Л. И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие /Л.И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Угивицкий. — М.: КНОРУС, 2011 — 672 с.

Балашов, А. П. Основы менеджмента: учеб. пособие — М.: Вузовский учебник, 2010- 288 с.

Бабич А.Н., Павлова Л. Н. Финансы: Учебник для вузов. — М.: ФБК-Пресс, 2012 — 759 с.

Балабанов А.И., Балабанов Т. И. Финансы: Учебное пособие. — СПб.: Питер, 2011. — 190 с.

Баканов М.И., Шеремет А. Д. Теория экономического анализа: Учебник. 4-е изд. доп. и перераб. — М.: Финансы и статистика, 2011. — 416 с.

Бланк И. А. Основы инвестиционного менеджмента. — Киев: Эльга, 2011. — 511 с.

Большаков С. В. Основы управления финансами: Учебное пособие. — М.: ФБК-Пресс, 2009. — 365 с.

Быкадоров В. Л. Финансово-экономическое состояние предприятия: Практ. пособие/ В. Л. Быкадоров, П.

Д. Алексеев. — М.: ПРИОР, 2012. — 396 с.

Гаврилова А.Н., Попов А. А. Финансы организаций (предприятий) Учебное пособие. Издательство: Кно

Рус, 2011.-604с.

Гиляровская Л.Т., Ендовицкий Д. А. Финансово-инвестиционный анализ и аудит коммерческих организаций. — Воронеж: Издательство Воронежского государственного университета, 2011. — 336с.

Голубков Е. П. Инвестиционный менеджмент: стратегии, планы, структуры. — М.: Дело, 2011. — 192 с.

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности. Практикум. — М.: Инфра-М., 2011. — 326 с.

Дараева Ю. А. Управление финансами. Издательство: Эксмо.

2011.-300с.

Ендовицкий Д. А. Финансовые резервы организации. Анализ и контроль. Издательство: Кно Рус.

2013.-304с Журавлев В. В., Савруков Н. Т. Анализ хозяйственно — финансовой деятельности предприятий: Консп. лекций. — Спб.: Политехника, 2011. — 127с.

Загородников С. В. Краткий курс по финансам организаций (предприятий). 2-е изд., Издательство: Окей-книга.

2011.-175с.

Ивасенко А. Г. Никонова Я.И. Финансы организаций (предприятий) Издательство: Кно Рус.

2012.-208с.

Ильин, А. Н. Планирование на предприятии: учеб. пособие. — Мн.: Новое знание, 2011. — 635 с.

Клишевич Н. Б. Финансы организаций: менеджмент и анализ. Кно Рус.

2009. 2011.-304с Ковалева А. М. Лапуста М.Г. Скамай Л. Г. Финансы фирмы. Инфра — М. 2009. — 522с.

Крейнина М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. — М.: АО ДИС МВ-Центр, 2011. — 239 с.

Крейнина М. Н. Финансовый менеджмент: Учебное пособие. — М.: Дело и Сервис, 2011. — 304 с.

Кунин В. А. Практический курс управления финансами: учебник.

СПб.: Издательство Санкт-Петербургской академии управления и экономики, 2011.-280с.

Лапуста М.Т., Мазурина Т. Ю. Финансы организаций (предприятий): учебник — М.: ИНФРА-М, 2011. — 373стр.

Лапуста М. Т. Справочник директора предприятия — М.: ИНФРА-М, 2012. — 912стр.

Лихачева О.Н., С. А. Щуров. Планирование на предприятии: Учеб. Пособие /Под ред. И. Я. Лукасевича. — М.: Вузовский учебник, 2011.-443с.

Лупей Н. А. Финансы организаций (предприятий) Учебное пособие Издательство: Дашков и К, 2010.-256с.

Леонтьев В.Е., Бочаров В. В. Финансовый менеджмент: Учебное пособие. — СПб.: ИВЭСЭП, Знание, 2010 г. — 520 с.

Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ-ДАНА.

2011. 354с.

Лихачева О. Н. Финансовое и производственное планирование на предприятии. — М.: ТК Велби, 2012 г. — 264с.

Платонова, Н. А. Планирование деятельности предприятия: учеб. пособие. — М.: Изд-во Дело и Сервис, 2013 — 432 с.

Чиненов М.В., Черноусенко А. И., Зозуля В. И., Хрусталева Н. А. Инвестиции Издательство: Кно Рус.

2011.-368.

Бухонова М. А., Дорошенко Ю. А. Теоретико-методические оценки потребности предприятия в инвестиционных ресурсах // Экономический анализ: теория и практика. № 10, 2013 г.

Гречишкина М. В. Ивахник Д.Е. Выбор оптимального варианта инвестиций (оптимизационный подход) // Финансовый менеджмент. № 3, 2013 г.

Кунин В. А. Инновационные методы оценки эффективности управления предпринимательскими рисками//Экономика и управление.

2011. № 6

Романова М. В. Оценка эффективности деятельности предприятия // Экономический анализ: теория и практика. № 7, 2010 г., с17−26

Электронный журнал по анализу финансового состояния организации.

http://www.cfin.ru/press/afa/2001;2/21_cher2.shtml

Электронный учебник по финансам под ред. Акулова В.Б.

http://www.aup.ru/books/m148/6.htm

Приложение 1

Бухгалтерский баланс ОАО «Завод Красное Сормово»

Список литературы

- Налоговый кодекс Российской Федерации: по состоянию на 01 февраля 2013 года, включая изм., вступ. в силу с 01 января 2013 года). — Новосибирск: Сиб. унив. изд-во, 2012 — 645 с.

- Арзуманова, Т.И. Экономика и планирование на предприятиях: учеб. пособие /Т.И. Арзуманова, М. Ш. Начабели. — М.: Изд-во Дашков и К, 2011- 272 с.

- Алексеева, Л.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие /Л.И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Угивицкий. — М.: КНОРУС, 2011 — 672 с.

- Балашов, А.П. Основы менеджмента: учеб. пособие — М.: Вузовский учебник, 2010- 288 с.

- Бабич А.Н., Павлова Л. Н. Финансы: Учебник для вузов. — М.: ФБК-Пресс, 2012 — 759 с.

- Балабанов А.И., Балабанов Т. И. Финансы: Учебное пособие. — СПб.: Питер, 2011. — 190 с.

- Баканов М.И., Шеремет А. Д. Теория экономического анализа: Учебник. 4-е изд. доп. и перераб. — М.: Финансы и статистика, 2011. — 416 с.

- Бланк И.А. Основы инвестиционного менеджмента. — Киев: Эльга, 2011. — 511 с.

- Большаков С.В. Основы управления финансами: Учебное пособие. — М.: ФБК-Пресс, 2009. — 365 с.

- Быкадоров В. Л. Финансово-экономическое состояние предприятия: Практ. пособие/ В. Л. Быкадоров, П. Д. Алексеев. — М.: ПРИОР, 2012. — 396 с.

- Гаврилова А.Н., Попов А. А. Финансы организаций (предприятий) Учебное пособие. Издательство: КноРус, 2011.-604с.

- Гиляровская Л.Т., Ендовицкий Д. А. Финансово-инвестиционный анализ и аудит коммерческих организаций. — Воронеж: Издательство Воронежского государственного университета, 2011. — 336с.

- Голубков Е.П. Инвестиционный менеджмент: стратегии, планы, структуры. — М.: Дело, 2011. — 192 с.

- Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности. Практикум. — М.: Инфра-М., 2011. — 326 с.

- Дараева Ю.А. Управление финансами. Издательство: Эксмо.2011.-300с.

- Ендовицкий Д.А. Финансовые резервы организации. Анализ и контроль. Издательство: Кно Рус.2013.-304с

- Журавлев В.В., Савруков Н. Т. Анализ хозяйственно — финансовой деятельности предприятий: Консп. лекций. — Спб.: Политехника, 2011. — 127с.

- Загородников С.В. Краткий курс по финансам организаций (предприятий). 2-е изд., Издательство: Окей-книга.2011.-175с.

- Ивасенко А. Г. Никонова Я.И. Финансы организаций(предприятий) Издательство: Кно Рус.2012.-208с.

- Ильин, А.Н. Планирование на предприятии: учеб. пособие. — Мн.: Новое знание, 2011. — 635 с.

- Клишевич Н.Б. Финансы организаций: менеджмент и анализ. Кно Рус.2009.- 2011.-304с

- Ковалева А. М. Лапуста М.Г. Скамай Л. Г. Финансы фирмы. Инфра — М. 2009. — 522с.

- Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. — М.: АО ДИС МВ-Центр, 2011. — 239 с.

- Крейнина М.Н. Финансовый менеджмент: Учебное пособие. — М.: Дело и Сервис, 2011. — 304 с.

- Кунин В.А. Практический курс управления финансами: учебник.-СПб.: Издательство Санкт-Петербургской академии управления и экономики, 2011.-280с.

- Лапуста М.Т., Мазурина Т. Ю. Финансы организаций (предприятий): учебник — М.: ИНФРА-М, 2011. — 373стр.

- Лапуста М.Т. Справочник директора предприятия — М.: ИНФРА-М, 2012. — 912стр.

- Лихачева О.Н., С.А. Щуров. Планирование на предприятии: Учеб. Пособие /Под ред. И. Я. Лукасевича. — М.: Вузовский учебник, 2011.-443с.

- Лупей Н.А. Финансы организаций (предприятий) Учебное пособие Издательство: Дашков и К, 2010.-256с.

- Леонтьев В.Е., Бочаров В. В. Финансовый менеджмент: Учебное пособие. — СПб.: ИВЭСЭП, Знание, 2010 г. — 520 с.

- Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ-ДАНА.2011.- 354с.

- Лихачева О.Н. Финансовое и производственное планирование на предприятии. — М.: ТК Велби, 2012 г. — 264с.

- Платонова, Н.А. Планирование деятельности предприятия: учеб. пособие. — М.: Изд-во Дело и Сервис, 2013 — 432 с.

- Чиненов М.В., Черноусенко А. И., Зозуля В. И., Хрусталева Н. А. Инвестиции Издательство: Кно Рус.2011.-368.

- Бухонова М. А., Дорошенко Ю. А. Теоретико-методические оценки потребности предприятия в инвестиционных ресурсах // Экономический анализ: теория и практика. № 10, 2013 г.

- Гречишкина М. В. Ивахник Д.Е. Выбор оптимального варианта инвестиций (оптимизационный подход) // Финансовый менеджмент. № 3, 2013 г.

- Кунин В.А. Инновационные методы оценки эффективности управления предпринимательскими рисками//Экономика и управление.2011. № 6

- Романова М.В. Оценка эффективности деятельности предприятия // Экономический анализ: теория и практика. № 7, 2010 г., с17−26

- Электронный журнал по анализу финансового состояния организации. http://www.cfin.ru/press/afa/2001−2/21_cher2.shtml

- Электронный учебник по финансам под ред. Акулова В. Б. http://www.aup.ru/books/m148/6.htm