Проблема теневой экономики РФ. Возможности и перспективы к сокращению доли теневой экономики

Этот метод также имеет несколько недостатков. К ним относятся требуемые предположения о базисном периоде без теневой экономики и «нормального» отношения сделок к номинальному ВНП. Кроме того, чтобы получить надежные теневые экономические оценки, должны быть доступны точные значения полного объема сделок, а это наличие особенно трудно достигнуть при наличных сделках. Делается также предположение… Читать ещё >

Проблема теневой экономики РФ. Возможности и перспективы к сокращению доли теневой экономики (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава. — I. Теоретические аспекты теневой экономики

- 1. 1. Понятие и система ненаблюдаемой экономики

- 1. 2. Сущность и виды теневой экономики

- 1. 3. Методы количественного измерения скрытых экономических процессов

- Глава. — II. Анализ состояния теневой экономики Российской Федерации

- 2. 1. Характеристика теневых экономических процессов в Российской Федерации

- 2. 2. Оценка доли теневой экономики России

- 2. 3. Достатки и недостатки теневой экономики России

- Глава. — III. Пути сокращения доли теневой экономики

- 3. 1. Подходы к решению проблемы теневой экономики

- 3. 2. Оценка теневой экономической деятельности на основе конъюнктурных обследований

- 3. 3. Анализ результатов

- Заключение

- Список литературы

Она включает несообщенный доход от производства законных товаров и услуг, или от денежно-кредитных операций, или сделок бартера и охватывает все экономические действия, которые облагались бы налогом, если бы они были известны государственным (налоговым) органам. Следовательно, теневая экономика включает скрытое производство, скрытые доходы и скрытые от статистики расходы на конечное потребление и накопление. Производство является исходным в оценке параметров теневой экономики. Это понятие теневой экономики в большей степени отвечает поставленной задаче анализа методов оценки теневой экономической деятельности на макроуровне и оценке ее уровня в России.

Оценка теневой экономической деятельности представляет значительные трудности. Она выполняется различными методами в зависимости от решаемых задач в процессе исследования данного явления (фундаментальный теоретический анализ, статистическая оценка, оптимизация социально-экономической политики, совершенствование правоохранительной деятельности, обеспечение экономической безопасности). Универсальных точных методов пока не известно.

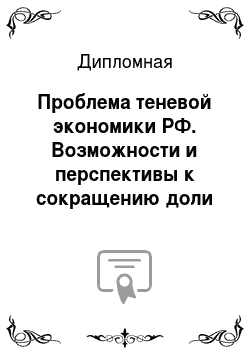

Теневая экономика по своей структуре включает формальное производство товаров, услуг и деятельность перераспределительного характера. Не все теневые экономические действия поддаются измерению и оценке, что объясняется самим характером теневой экономики. Поэтому для измерения ее масштабов используются различные виды косвенных методов. Все методы оценки теневой экономики можно условно объединить в три группы: методы открытой проверки, специальные экономико-правовые методы и статистические методы (рис. 1).

Методы открытой проверкииспользуются специально созданными контролирующими органами. Они выявляют и пресекают нарушения налогового, таможенного, валютного, банковского, антимонопольного законодательства, правил торговли, санитарных норм, пожарной безопасности и т. п. Результаты таких проверок могут быть использованы в учетно-статистических целях.

Специальные методы экономико-правового анализа используются для выявления усилиями опытных экономистов и бухгалтеров следов причин и условий экономических преступлений. Эти методы можно объединить в три группы:

— бухгалтерские — анализ баланса, счетов, двойных записей; оценка и калькуляция, инвентаризация и документация;

— документальные — ретроспективный анализ факторов хозяйственной деятельности, проявляющихся в виде специфических документальных несоответствий;

— экономические — анализ взаимосвязи экономических показателей.

Статистические методы основаны на методологии системы национальных счетов (СНС). Они наиболее применимы в целях исследования теневой экономической деятельности на макроуровне для оценки скрытого производства легальных товаров и услуг. Поскольку при оценке теневой экономики практически невозможно использовать традиционные статистические методы (сбор дополнительной информации, проведение дополнительных обследований), то ее заменяют расчетной или определяют на основе косвенных данных, или исходя из априорных умозрительных гипотез.

Рис. 1. Методы выявления и оценки параметров теневой экономики

Производство неучтенной продукции выявляется балансовым методом, который заключается в сопоставлении данных из разных источников и досчете недостающей информации. Однако перераспределительную экономическую деятельность с помощью методологии СНС адекватно оценить не удается.

В соответствии с этой методологией все проявления теневой экономики подразделяются на две группы:

1) продуктивные виды деятельности, результаты которых учитываются в составе ВВП;

2) преступления против личности и имущества, не включаемые в состав ВВП и фиксируемые на специальном счете для уменьшения статистических погрешностей.

Достоинством данных методов является возможность количественной оценки скрытой части производительной экономической деятельности. Они могут быть использованы для выявления производительных секторов теневой экономики, оценки их масштабов, для формирования экономической и правовой политики. К основным их недостаткам относится невозможность дать количественную оценку криминальной деятельности. В случаях перераспределения, не приводящего к изменению общего объема ВВП, упущенной выгоды экономики или отдельных субъектов, она учитывается только в рамках ее влияния на производство и реализацию продукции.

В странах с рыночной экономикой для оценки параметров теневой экономической деятельности применяются следующие учетно-статистические методы: специфических индикаторов, мягкого моделирования, структурный и экспертный.

Методы специфических индикаторовсвязаны с использованием показателя, отражающего уровень экономической деятельности, и полученного прямым или косвенным способом.

Методы мягкого моделирования направлены на расчет относительных объемов теневой экономики через выделение совокупности факторов, ее определяющих. В отличие от методов специфических индикаторов, предназначенных для оценки размера и динамики теневой экономики по одному индикатору, метод мягкого моделирования учитывает различные факторы, ведущие к формированию и росту теневой экономики, а также изменение теневой экономики во времени. Это представляется важным, поскольку влияние теневой экономики обнаруживается одновременно в производстве, на трудовом и денежном рынках.

Концепцию «мягкого моделирования» развивали Б. Фрей, Х. Вик, В. Поммерен. Х. Вик, Б.

Фрей и Х. Вик-Ханнеманн применяли этот метод для данных 24 стран ОЭСР в динамике. Данный метод позволяет ранжировать страны по уровню теневой экономики. Впоследствии этот метод использовали Д. Джайлс, Л.

Теддс, Ф. Шнайдер и др. для оценки теневой продукции в Новой Зеландии, Канаде, Индии, Австралии.

В России этот метод применяли С. Николаенко, Я. Лиссоволик., Р. Мак Фаркар, используя анализ дохода, безработицы и налоговых поступлений. Н. Суслов и С. Агеева в результате проведенного исследования установили, что увеличение издержек, связанное с ростом цен на энергию, способствует увеличению теневой экономики. Размеры теневого сектора в среднем по странам мира имеют положительную корреляцию с реальной ценой на энергию.

Структурный методоснован на использовании информации о масштабах теневой экономики в различных отраслях производства.

Экспертный метод опирается на интуицию и опыт квалифицированных специалистов, которые определяют степень достоверности данных, взаимосвязи и отношения, трудно поддающиеся количественному описанию. Подобным образом оценивается латентность экономических преступлений.

Оценить отдельные аспекты теневой экономической деятельности иногда помогает изучение вторичных источников информации, таких как материалы прессы, судебных разбирательств и пр.

Из всех методов наибольшее распространение получили методы специфических индикаторов. Среди них различают прямые и косвенные методы.

Прямые методы предполагают использование специальных обследований, опросов или налоговых аудиторских проверок и других соответствующих методов для выявления расхождений между доходами и расходами и для характеристики отдельных аспектов теневой деятельности по группам налогоплательщиков.

Выборочные обследования при оценке теневой экономики используются во многих странах. Например, описываются результаты таких обследований, проводимых в Норвегии, Дании. К неудобствам этих методов относятся недостатки всех опросов. Например, средняя точность и результаты очень зависят от готовности респондента сотрудничать, трудно оценить количество незаявленной работы из прямого анкетного опроса, большинство респондентов стесняется признавать мошенническое поведение, и ответы имеют сомнительную надежность, которая мешает вычислить реальную оценку (в стоимостном выражении), вытекающую из незаявленной работы. Главное преимущество этих методов лежит в детальной информации о структуре теневой экономики, но результаты таких опросов очень чувствительны к способу их проведения.

Оценки теневой экономики могут также базироваться на несоответствии между доходом, объявленным для налоговых целей, и тем, который рассчитан при выборочных проверках. Особенно эффективны в таком случае финансовые аудиторские проверки. Поскольку эти проверки предназначены для измерения количества необъявленного налогового дохода, то они могут также использоваться для вычисления теневой экономики. Однако здесь существует немало трудностей. Использование соответствующих налоговых данных эквивалентно использованию выборке населения (возможно смещенной). Выборка налогоплательщиков для налогового аудита основана на представленных налоговых сведениях, которые указывают некоторую вероятность налогового мошенничества. Поэтому, такая выборка не является случайной из всего населения, и оценки теневой деятельности, основанные на смещенной выборке, недостаточно точны. Кроме того, оценки, полученные в результате налоговых ревизий, отражают только часть дохода теневой экономики.

Следующим неудобством этих двух методов (опросы и налоговая ревизия) является невозможность охватить все теневые действия, поэтому они могут представлять собой нижнюю границу оценок. Эти методы не позволяют установить оценки развития и роста теневой экономики за более длительный период времени. Тем не менее, они имеют значительное преимущество в том, что позволяют обеспечивать детальную информацию о теневых экономических действиях, структуре и составе тех, кто работает в теневой экономике.

Косвенные методы применяются при невозможности непосредственной прямой фиксации исследуемых параметров. Они основаны на информации официальной статистики, данных финансовых и налоговых органов. Косвенные методы являются главным образом макроэкономическими и используют различные индикаторы, которые содержат информацию о развитии теневой экономики (во времени). В косвенных методах сравниваются два и более источника информации, которые содержат данные об одних и тех же экономических показателях, или используются разные методы для получения данных из одних и тех же источников.

Среди косвенных методов можно выделить методы сравнения доходов и расходов, ресурсные, монетарные методы (валютного спроса), итальянский метод (трудовой), трансактный (операционный), по товарным потокам, а также различные их модификации.

Метод сравнения доходов и расходов использует расхождения между статистикой доходов и расходов. В системе национальных счетов размер дохода ВНП должен быть равен размеру расхода ВНП. Таким образом, если доступна независимая оценка расхода национальных счетов, то разница между размером расхода и размером дохода может использоваться как индикатор степени теневой экономики. Этот метод применялся в Австрии, Великобритании, Германии, США.

В России впервые осуществлен расчет всех счетов сектора домашних хозяйств в 1996 г., что позволило прямо сопоставить все доходы домашних хозяйств со всеми расходами (в т.ч. расходы на накопление капитала, запасы, ценности и финансовые активы в виде наличных денег, валюта, банковские депозиты, ценные бумаги и задолженность по заработной плате). В результате оказалось, что расходы значительно больше доходов.

Однако, поскольку в системе национальных счетов стремятся минимизировать это расхождение, то начальное расхождение или первичная оценка, точнее, чем опубликованное расхождение, и может использоваться как оценка теневой экономики. Если бы все компоненты расходования были измерены без ошибки, то этот подход действительно привел бы к хорошей оценке масштаба теневой экономики. К сожалению, расхождение отражает все упущения и ошибки в системе национальных счетов как и деятельности теневой экономики. Поэтому эти оценки могут быть сомнительной надежности.

Метод физических затрат ресурсов. При использовании этого метода применяются косвенные данные для расчета реального объема ВВП. Чаще всего для этой цели используется расход электроэнергии, из них наиболее известны методы Кауфмана-Калиберды и Лакó.

Д. Кауфман и А. Калиберда, измеряя общую (формальную и скрытую) экономическую деятельность в экономике, допускают, что потребление электроэнергии является лучшим физическим индикатором полной (формальной и скрытой) экономической деятельности. Общая экономическая деятельность и потребление электроэнергии изучались по всему миру для проверки неизменности эластичности электроэнергии к ВВП (обычно близко к 1). Это означает, что рост полного потребления электроэнергии является индикатором роста общего (официального и неофициального) ВВП. Вычитая из общей оценки официальный ВВП, Д. Кауфман и А. Калиберда получали оценку неофициального ВВП.

В соответствии с методом Лакò предполагается, что часть теневой экономики связана потреблением электроэнергии в домашних хозяйствах, которое включает так называемое домашнее производство, самостоятельную деятельность и другое не зарегистрированное производство и услуги. Далее предполагается, что в странах, где часть теневой экономики, связанной с домашним потреблением электроэнергии высока, остальная часть скрытой экономики, также будет высока. Кроме того, в каждой стране часть домашнего потребления электроэнергии используется в теневой экономике.

Методы физических затрат очень просты и привлекательны, но они имеют ряд недостатков:

— не все действия теневой экономики требуют значительных затрат электроэнергии (например, личные услуги), кроме того, могут использоваться и другие источники энергии (газ, нефть, уголь, и т. д.), поэтому применяя в качестве индикатора электроэнергию, охватывается только часть теневой экономики;

— в результате научно-технического прогресса использование электроэнергии становится более эффективным как в формальном, так и в теневом секторе экономики;

— возможны значительные различия или изменения в эластичности электроэнергия/ВВП по странам и во времени.

Метод оценки по показателю занятости (итальянский метод). В данном методе основной акцент делается на обследовании затрат рабочей силы. На основании случайной выборки обследуются домашние хозяйства. Путем опросов выявляется количество часов, отработанных респондентами в той или иной отрасли. Достоинством данного метода является тот факт, что респондентов не спрашивают о доходах и им не имеет смысла скрывать или искажать информацию об отработанном рабочем времени. На основании выборочных данных получают среднее отработанное время (человеко-дни), которое сопоставляется с официальными данными. Итальянский метод дает наилучшие результаты при относительно низкой мобильности населения. Существует несколько разновидностей итальянского метода, дающих схожие результаты.

Монетарный метод (метод валютного спроса) основан на том, что в теневой экономике при совершении сделок предпочтение отдается наличным деньгам. Классический метод анализа спроса на деньги основан на предположении, что теневые (скрытые) транзакции осуществляются с помощью наличных денег с целью ухода из-под контроля регулирующих органов. Усиление налоговой нагрузки на бизнес увеличивает размер теневого сектора экономики и, как следствие, соотношение наличных денег к депозитам. Доля теневой экономики рассчитывается в предположении постоянной скорости обращения денег в официальном и теневом секторах экономики.

Метод валютного спроса впервые использовал Ф. Каган, который вычислил корреляцию валютного спроса и налогового давления, в качестве одной из причин теневой экономики США в 19 191 955 гг. Этот метод применяли и развивали также Р. Гутманн (без статистических расчетов), и В. Танзи, который эконометрически оценил функцию валютного спроса для США за 19 291 980 гг.

Подход В. Танзи, предполагает, что теневые (или скрытые) сделки предпринимались в форме наличных платежей, чтобы не оставлять заметных следов для властей. Поэтому увеличение размера теневой экономики увеличит спрос на наличную валюту. Чтобы исключить естественный дополнительный спрос на валюту, в уравнение включается фактор времени. Контролируются также обычные возможные факторы, типа развития дохода, привычек оплаты, процентных ставок, и т. д. Дополнительно в уравнение включаются такие переменные как прямое и косвенное налоговое бремя, правительственное регулирование и сложность налоговой системы, которые приняты в качестве главных факторов, вынуждающих людей работать в теневой экономике. В настоящее время существуют различные варианты использования данной идеи.

К результатам, которые получены при использовании монетарного метода, все же следует относиться с осторожностью, так как положенные в основу метода предпосылки подвергаются аргументированной критике:

Однако исследования Г. Кирчгаснер и Ф. Шнайдера в европейских странах при использовании метода спроса валюты позволяют заключить, что результаты оценки для Германии, Дании, Норвегии и Швеции весьма разумны.

Трансактный (операционный) метод наиболее полно был развит Е. Фейгом. Он основан на предположении, что должно быть постоянное во времени отношение между объемом операционного и официального ВНП. Связывая полный номинальный ВНП с полными сделками, ВНП теневой экономики может быть рассчитан, вычитанием официального ВНП из полного номинального ВНП.

Этот метод также имеет несколько недостатков. К ним относятся требуемые предположения о базисном периоде без теневой экономики и «нормального» отношения сделок к номинальному ВНП. Кроме того, чтобы получить надежные теневые экономические оценки, должны быть доступны точные значения полного объема сделок, а это наличие особенно трудно достигнуть при наличных сделках. Делается также предположение, что все изменения в отношении между полной ценностью сделки и официально взвешенного ВНП происходят из-за теневой экономики. Это означает, что требуется значительное количество данных, чтобы устранить финансовые сделки от «чистых» взаимных платежей, которые являются законными и не имеют никакого отношения к теневой экономике. Несмотря на теоретическую привлекательность этого метода, эмпирические требования, необходимые для получения надежных оценок, настолько трудно выполнить, что его применение может вести к сомнительным результатам.

Метод товарных потоков состоит в построении специфической балансовой модели и обнаружении слабых мест в имеющейся информационной базе. Для отдельных важнейших продуктов и товарных групп строится товарный поток, т. е. движение стоимости от производства до использования (потребления). Использование такого подхода позволяет дать количественную характеристику внешнеэкономическому посредничеству, в том числе масштабам «челночного» бизнеса в России.

Из всех перечисленных методов наибольшее распространение при оценке теневой экономической деятельности на макроуровне получили статистические методы специфических индикаторов, особенно такие из них как метод физических затрат ресурсов, метод сравнения доходов и расходов, метод валютного спроса, в которых используется официальная статистическая информация. Они могут быть применимы для оценки динамики теневой экономики в отдельно взятой стране. Рассмотрим результаты оценки теневой экономики в России при использовании этих методов.

Метод физических затрат, основанный на потреблении электроэнергии, успешно использующийся в странах с установившейся экономикой, для российской практики в настоящее время оказывается неприменим. Это связано с тем, что в экономике советского периода при низкой стоимости электроэнергии электроемкость продукции была необоснованно высока. С переходом к рыночным условиям хозяйствования одновременно с ростом теневой экономики снижалась электроемкость продукции, причем более быстрыми темпами. К этому следует добавить, что с 2000 г. темпы динамики в строительстве, розничной торговле и сфере услуг, потребляющих относительно меньшее количество электроэнергии, были выше темпов динамики в промышленности. На графике, построенном по данным Всемирного Банка (рис. 2), отражены темпы динамики ВВП и промышленного производства и потребления электроэнергии. Из графика видно, что темпы динамики ВВП и промышленного производства превышаюттемпы динамики потребления электроэнергии практически все годы с 1997 г. Исключение составляют годы финансовых кризисов.

Рис. 2. Темпы динамики экономических показателей

В соответствии с методом валютного спроса предполагается, что рост теневой экономики ведет к увеличению соотношения наличных денег к депозитам. Тогда в качестве результативного признака принимается доля наличных денег во всей денежной массе. Отношение налично-денежного и безналичного оборотов выражается через коэффициент наличности:

Коэффициент наличности позволяет судить о структуре денежной массы и о факторах, влияющих на состояние налично-денежного оборота.

По данным Государственной статистики коэффициент наличности в России практически все годы снижался (рис. 3), т. е. снижалась доля наличных денег в суммарном объеме наличных денег в обращении и безналичных средств. Этому существует много причин, в т. ч.

введение

пластиковых карт на предприятиях и безналичных расчетов с работниками предприятий и в розничной торговле.

Исключение составляют годы финансовых кризисов, когда коэффициент наличности увеличивался (на 18,8% в 1998 г. и на 1,7% в 2008 г.). Разнонаправленная динамика увеличения наличности в связи ростом теневой экономики и снижением наличности в связи с другими причинами делает достаточно трудоемким процесс качественного выделения доли теневой экономики при использовании метода валютного спроса.

Метод сравнения доходов и расходов используется статистическими органами для выявления скрытой оплаты труда. Скрытые формы оплаты труда наносят серьезный ущерб экономике.

Рис. 3. Динамика коэффициента наличности

Скрытая (официально не учтенная) заработная плата включает выплаты в формах, не подлежащих налогообложению: без оформления платежной ведомости, в виде денежной помощи, кредитов, выплат через систему страхования, с депозитных счетов в банках, в натуральной форме путем покупки работникам недвижимости, предметов длительного пользования и т. п. Основной причиной существования скрытой оплаты труда является стремление работодателей к уклонению от налогов в бюджеты и платежей в единый социальный налог. Это позволяет увеличить заработную плату работникам и снизить себестоимость продукции, что делает ее более конкурентоспособной на рынке.

В соответствии с методологией СНС скрытая оплата труда наемных работников определяется балансовым методом как разница между суммарными расходами на все нужды домашних хозяйств, включая прирост их финансовых активов, и формально зарегистрированными доходами.

К доходам населения относятся все материальные средства, которые домохозяйства получают как результат экономической деятельности или кактрансферты в денежной и натуральной формах. Натуральная форма доходов включает продукцию, произведенную домохозяйствами для собственного потребления и натуральные трансферты (продукты питания, одежда).

Расходы домашних хозяйств включают все расходы на приобретение потребительских товаров и услуг, а также стоимость товаров и услуг, потребленных в натуральной форме (сельскохозяйственная продукция личных подсобных хозяйств, условно исчисленные услуги по проживанию в собственном жилище) и полученных в качестве оплаты труда и гуманитарной помощи.

По данным государственной статистики доля скрытой оплаты труда в среднем по годам анализируемого периода составляла 24% от оплаты труда наемных работников, возрастая с 17,0% в 1993 г. до 28,8% в 2006 г. (рис. 4). В последующие годы доля скрытой оплаты труда находилась в диапазоне от 26,6 до 28,6% от оплаты труда наемных работников. Следовательно, в соответствии с данными статистики последнее десятилетие более четверти доходов население получает в обход налогообложения, и эта доля продолжает возрастать.

Рис. 4. Доля скрытой оплаты труда Значительным преимуществом данного метода является наличие данных официальной статистики, полученных по единой методике. Однако динамика показателя скрытой оплаты труда плохо согласуется с результатами социологических опросов. По данным социологического исследования «Мониторинг социально-экономических перемен (Вестник)», проводимого по репрезентативной выборке на всей территории страны, совокупная доля населения, занятого без официального оформления и в личном подсобном хозяйстве в целом снижается (рис. 5). К населению, занятому без официального оформления, относятся граждане, имеющие заработки от работы без официального оформления — регулярные или нерегулярные, постоянные или случайные (оказание частных услуг, торговля, производство товаров для продажи и т. п.). К занятым в личном подсобном хозяйстве относятся граждане, имеющие доходы от продажи продуктов, произведенных в личном подсобном хозяйстве, на своем земельном участке. При этом обе составляющие имеют тенденцию к снижению.

Но, с другой стороны, увеличение доли скрытой оплаты труда может быть связано с увеличением объема заработной платы, получаемой в формальном секторе экономики, но выдаваемой различными способами без уплаты налогов. Это требует дальнейшего анализа и уточнения.

В завершение следует сказать, что Н. Суслов и С. Агеева изучали воздействие цены энергии на размеры теневой экономики и получили следующие оценки теневой экономики: 2005 г. — 43,0%, 2006 г.- 43,6%. Они несколько отличаются от оценок, полученных Ф. Шнайдером, но в обоих случаях уровень теневой экономики в России очень велик. В расчетах, полученных по официальным статистическим данным, они ниже и их можно считать нижней границей теневой экономики.

Рис. 5. Доля населения, занятого без официального оформления и в ЛПХ

Обобщая сказанное, можно констатировать, что многообразие применяемых методов свидетельствует об отсутствии единой наиболее точной методики количественной оценки параметров теневой экономической деятельности, пригодной для разных стран и временных периодов. Разные методы дают неодинаковую оценку теневой экономики, как правило, прямые методы — заниженную, а косвенные методы, методы скрытых переменных, мягкого моделирования, структурный метод — завышенную. Каждый из методов имеет свои достоинства и недостатки, свои области применения.

Использование разных методов при оценке теневой экономики в России также дает неодинаковые результаты. В соответствии с методом валютного спроса коэффициент наличности в анализируемом периоде снижался до 23,5%. На основании показателя доли скрытой оплаты труда теневая экономики имела тенденцию к росту, однако в конце анализируемого периода она снижалась и не превышала 28,5%. Вероятнее всего, это нижняя граница теневой экономики в России. Получение более объективной оценки теневой экономической деятельности возможно при ее комплексной оценке с использованием различных методов, при построении эконометрических моделей, включающих совокупность разнообразных факторов.

Заключение

Переход отечественной экономики к рыночным отношениям связан с возникновением новых видов и отраслей нелегальной экономической деятельности, для которых характерен высокий уровень наносимых государству экономических потерь и социальной опасности. Значимость масштабов нелегальной экономики, сила ее влияния на экономические процессы в России предопределила необходимость изучения экономической сущности нелегального сектора как искусственно-эффективной формы «хозяйствования» за счет скрытого перераспределения ресурсов в пользу его подсистем. В данной работе рассмотрены базовые механизмы такого перераспределения и характер деформаций экономических процессов, обусловленных фактом их нелегальности.

Данная работа была посвящена теме «Проблема теневой экономики РФ.

Возможности и перспективы к сокращению доли теневой экономики". Она осветила следующие вопросы, связанные с раскрытием данной темы:

1. Рассмотрены теоретические основы и ключевые аспекты теневой экономики государства. Для чего было необходимо:

— раскрыть сущность понятия и систему ненаблюдаемой экономики государства,

— исследовать вопрос сущность и видов теневой экономики,

— определить и перечислить методы количественного измерения скрытых экономических процессов.

2. Проведен анализ состояния теневой экономики Российской Федерации. Для чего было необходимо:

— представить характеристику теневых экономических процессов в Российской Федерации,

— дать оценку доли теневой экономики России,

— выявить достоинства и недостатки теневой экономики России.

3. Предложены возможные пути сокращения доли теневой экономики. Для чего следовало:

— определить подходы к решению проблемы теневой экономики,

— дать оценку теневой экономической деятельности на основе конъюнктурных обследований,

— провести анализ результатов.

В заключение проведенного исследования этого вопроса можно сделать следующие определенные выводы:

Рост теневой экономики — явление общемировое. Однако в России, переживающий период ослабления и даже разрушения многих институциональных основ экономической и государственной структуры, приобрели значение одного из главных факторов, определяющих ситуацию в экономике. Все основные экономические проблемы, препятствующие выходу России их нынешнего глубочайшего кризиса, так или иначе связаны с неформальной (неконтролируемой) или прямо криминальной деятельностью, либо являясь ее причиной, генератором, либо следствием.

В настоящее время теневая экономика является так называемой «кормушкой», которая поддерживает коррупцию. Без теневой экономики коррупция быстро умирает, потому что деньги здесь получают не из зарплаты, а как раз из той маржи, которую можно получить за счет прорех в регулировании.

Наказание — важная составляющая борьбы с коррупцией, но она стоит не на первом месте по эффективности. Тем более от наказания за коррупцию позволяет уходить все та же коррупция.

Одним из наиболее насущных направлений исследований и совершенствования методик статистической работы представляется согласование оценок теневой экономики с методами реальной статистической практики, встраивание их в систему регулярных статистических измерений. Это, несомненно, повысило бы надежность и согласованность оценок теневой активности, проводимых в настоящее время различными методами и на основе разной информации, сделало бы их более прозрачными, прояснило те гипотезы, которые закладываются в тех или иных подходах.

Законодательная база:

Конституция РФ от 12.

12.1993г., с изм. от 30.

12.2008г. // РГ. 21.

01.2009. № 4831.

Книжные издания:

Авдийский В. И. Теневая экономика и экономическая безопасность государства. — М.: Инфра-М, 2011.

Андреев В. К. Предпринимательское законодательство России. — М.: Статут, 2011.

Анохин В. С. Предпринимательское право. — М.: Волтер Клуверс, 2010.

Бекряшев А.К., Белозеров И. П., Бекряшева Н. С. Теневая экономика и экономическая преступность. — М.: Альфа, 2012.

Белых В. С. Предпринимательское право России. — М.: Сирин, 2013.

Бессолицын А.А., Кузьмичев А. Д. Экономическая история России: Очерки развития предпринимательства. — М.: ГУ ВШЭ 2013.

Бобырев В. В. Теневая экономика: деятельность международных и правоохранительных организаций. — М.: Волтерс Клувер, 2011.

Вечканов Г. С., Вечканова Г. Р. Экономическая теория. — СПб: Питер, 2010.

Герчикова. И. Н. Регулирование предпринимательской деятельности: государственное и межфирменное. — М.: Речь, 2012.

Государственная политика противодействия коррупции и теневой экономике в России. — М.: Научный эксперт, 2010.

Ершова Е. В. Предпринимательское право. — М.: Эксперт, 2011.

Каминка А. И. Основы предпринимательского права. — М., 2013.

Ковалев С.Н., Латов Ю. В. Теневая экономика. — М.: Норма, 2011.

Корягина Т. И. Теневая экономика в России: истоки и статистика. — СПб: Речь, 2011.

Косякова Н. А. Предпринимательское право. — М.: Юнити-Дана, 2010.

Куликов Л. М. Основы экономической теории. — СПб: Питер, 2013.

Курбатова О. В. Развитие рынка консалтинговых услуг. — М.: Юнити, 2010.

Латов Ю.В., Ковалев С. Н. Теневая экономика. — М.: Экономика, 2010.

Макаров Д. Г. Теневая экономика и уголовный закон. — М.: Юрлитинформ, 2010.

Николаенко С., Лиссоволик Я., Мак Фаркар Р. Теневая экономика в российских регионах. — М.: Дело, 2014.

Нилов А. Цеховики. Рождение теневой экономики. Записки подпольного миллионера. — М.: Вектор, 2012.

Нуреев Н. М. Национальная экономика. — М.: Инфра-М, 2011.

Попов Ю.Н., Тарасов М. Е. Теневая экономика в системе рыночного хозяйства. — М.: Проспект, 2010.

Рябушкин Б.Т., Чурилова Э. Ю. Методы оценки теневого и неформального секторов экономики. — М.: Волтерс Клувер, 2013.

Смагина И. А. Предпринимательское право. — М.: Инфра-М, 2013.

Тотьев К. Ю. Предпринимательское право. Публично-правовой статус предпринимателя. — М., 2014.

Экономическая безопасность России. — М: Юрайт, 2011.

Эриашвили Н. Д. Экономика и право. Теневая экономика. — М.: Юнити-Дана, 2011.

Яковлев А. А. Теневая активность предприятий и ограничения экономического роста. Пути стабилизации экономики России. — М.: Информэлектро, 2011.

Периодические издания:

Виноградова А.В. // Институциональная экономика: теория и практика / Учебно-методическое пособие (Рекомендовано методической комиссией финансового факультета для студентов ННГУ, обучающихся по направлению 80 100 «Экономика».)

Курганников Е. Р. Понятие теневой экономики // Материалы V Международной студенческой электронной научной конференции «Студенческий научный форум»

Суслов Н., Агеева С. Воздействие цены энергии на размеры теневой экономики: межстрановый анализ // Консорциум экономических исследований и образования. Серия «Научные доклады». — Киев: EERC, 2009.

Материалы интернет-ресурсов:

Новостной портал news-ru // Каждый четвертый работающий россиянин трудится в теневом секторе экономики 27 февраля 2014 [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.newsru.com/finance/27feb2014/shadow.html

Новостной портал news-ru/ua Шнайдер Ф. Аналитические труды. выдержка из новостной ленты: [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://rus.newsru.ua/finance/23nov2012/tenn2.html

Официальный сайт Росстат // официальная статистика // отчеты по годам [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.gks.ru/

Социологическое исследование «Мониторинг социально-экономических перемен (Вестник)"// Единый архив экономических и социальных данных [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://sophist.hse.ru/db/oprosy.shtml?ts=98&en=0

Конституция РФ от 12.

12.1993г., с изм. от 30.

12.2008г. // РГ. 21.

01.2009. № 4831.

Попов Ю.Н., Тарасов М. Е. Теневая экономика в системе рыночного хозяйства. — М.: Проспект, 2010. — С. 103.

Авдийский В. И. Теневая экономика и экономическая безопасность государства. — М.: Инфра-М, 2011. — С.

412.

Герчикова И. Н. Регулирование предпринимательской деятельности: государственное и межфирменное. — М.: Речь, 2012. — С.

113.

Белых В. С. Предпринимательское право России. — М.: Сирин, 2013. — С.

388.

Латов Ю.В., Латова Н. В., Николаева С. И. Повседневная теневая экономика и национальная экономическая ментальность в современной России. — М.: Экзамен, 2010. — С.

84.

Корягина Т. И. Теневая экономика в России: истоки и статистика. — СПб: Речь, 2011. — С.

172.

Попов Ю.Н., Тарасов М. Е. Теневая экономика в системе рыночного хозяйства. — М.: Проспект, 2010. — С.

98.

Ковалев С.Н., Латов Ю. В. Теневая экономика. — М.: Норма, 2011. — С.

182.

Бобырев В. В. Теневая экономика: деятельность международных и правоохранительных организаций. — М.: Волтерс Клувер, 2011. — С.

173.

Макаров Д. Г. Теневая экономика и уголовный закон. — М.: Юрлитинформ, 2010. — С.

43.

Официальный сайт Росстат // официальная статистика // отчеты по годам [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.gks.ru/ (дата обращения: 29.

03.2015).

Новостной портал news-ru // Каждый четвертый работающий россиянин трудится в теневом секторе экономики 27 февраля 2014 [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.newsru.com/finance/27feb2014/shadow.html (дата обращения: 30.

03.2015).

Официальный сайт Росстат // официальная статистика // отчеты по годам [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.gks.ru/ (дата обращения: 30.

03.2015).

Виноградова А.В. // Институциональная экономика: теория и практика / Учебно-методическое пособие (Рекомендовано методической комиссией финансового факультета для студентов ННГУ, обучающихся по направлению 80 100 «Экономика».)

Новостной портал news-ru/ua Шнайдер Ф. Аналитические труды. выдержка из новостной ленты: [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://rus.newsru.ua/finance/23nov2012/tenn2.html (дата обращения: 31.

03.2015).

Курганников Е. Р. Понятие теневой экономики // Материалы V Международной студенческой электронной научной конференции «Студенческий научный форум».

Эриашвили Н. Д. Экономика и право. Теневая экономика. — М.: Юнити-Дана, 2011. — С.

109.

Государственная политика противодействия коррупции и теневой экономике в России. — М.: Научный эксперт, 2010. — С.

284.

Яковлев А. А. Теневая активность предприятий и ограничения экономического роста. Пути стабилизации экономики России. — М.: Информэлектро, 2011. — С.

105.

Николаенко С., Лиссоволик Я., Мак Фаркар Р. Теневая экономика в российских регионах. — М.: Дело, 2009. — С.

51.

Суслов Н., Агеева С. Воздействие цены энергии на размеры теневой экономики: межстрановый анализ // Консорциум экономических исследований и образования. Серия «Научные доклады». — Киев: EERC, 2009. — С.

14.

Это можно видеть по данным федеральной службы государственной статистики Официальный сайт Росстат [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.gks.ru/ (дата обращения: 31.

03.2015).

Сайт Всемирного банка [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://data.worldbank.org (дата обращения: 31.

03.2015).

Официальный сайт Росстат // официальная статистика // отчеты по годам [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://www.gks.ru/ (дата обращения: 01.

04.2015).

Социологическое исследование «Мониторинг социально-экономических перемен (Вестник)"// Единый архив экономических и социальных данных [Электронный ресурс]. Режим доступа: свободный. URL-адрес:

http://sophist.hse.ru/db/oprosy.shtml?ts=98&en=0 (дата обращения: 01.

04.2015).

Суслов Н., Агеева С. Воздействие цены энергии на размеры теневой экономики: межстрановый анализ // Консорциум экономических исследований и образования. Серия «Научные доклады». — Киев: EERC, 2009. — С.21

Список литературы

- аконодательная база:

- Конституция РФ от 12.12.1993 г., с изм. от 30.12.2008 г. // РГ. 21.01.2009. № 4831.

- Книжные издания:

- Авдийский В.И. Теневая экономика и экономическая безопасность государства. — М.: Инфра-М, 2011.

- Андреев В.К. Предпринимательское законодательство России. — М.: Статут, 2011.

- Анохин В.С. Предпринимательское право. — М.: Волтер Клуверс, 2010.

- Бекряшев А.К., Белозеров И. П., Бекряшева Н. С. Теневая экономика и экономическая преступность. — М.: Альфа, 2012.

- Белых В.С. Предпринимательское право России. — М.: Сирин, 2013.

- Бессолицын А.А., Кузьмичев А. Д. Экономическая история России: Очерки развития предпринимательства. — М.: ГУ ВШЭ 2013.

- Бобырев В.В. Теневая экономика: деятельность международных и правоохранительных организаций. — М.: Волтерс Клувер, 2011.

- Вечканов Г. С., Вечканова Г. Р. Экономическая теория. — СПб: Питер, 2010.

- Герчикова. И.Н. Регулирование предпринимательской деятельности: государственное и межфирменное. — М.: Речь, 2012.

- Государственная политика противодействия коррупции и теневой экономике в России. — М.: Научный эксперт, 2010.

- Ершова Е.В. Предпринимательское право. — М.: Эксперт, 2011.

- Каминка А.И. Основы предпринимательского права. — М., 2013.

- Ковалев С.Н., Латов Ю. В. Теневая экономика. — М.: Норма, 2011.

- Корягина Т.И. Теневая экономика в России: истоки и статистика. — СПб: Речь, 2011.

- Косякова Н.А. Предпринимательское право. — М.: Юнити-Дана, 2010.

- Куликов Л.М. Основы экономической теории. — СПб: Питер, 2013.

- Курбатова О.В. Развитие рынка консалтинговых услуг. — М.: Юнити, 2010.

- Латов Ю.В., Ковалев С. Н. Теневая экономика. — М.: Экономика, 2010.

- Макаров Д.Г. Теневая экономика и уголовный закон. — М.: Юрлитинформ, 2010.

- Николаенко С., Лиссоволик Я., Мак Фаркар Р. Теневая экономика в российских регионах. — М.: Дело, 2014.

- Нилов А. Цеховики. Рождение теневой экономики. Записки подпольного миллионера. — М.: Вектор, 2012.

- Нуреев Н.М. Национальная экономика. — М.: Инфра-М, 2011.

- Попов Ю.Н., Тарасов М. Е. Теневая экономика в системе рыночного хозяйства. — М.: Проспект, 2010.

- Рябушкин Б.Т., Чурилова Э. Ю. Методы оценки теневого и неформального секторов экономики. — М.: Волтерс Клувер, 2013.

- Смагина И.А. Предпринимательское право. — М.: Инфра-М, 2013.

- Тотьев К.Ю. Предпринимательское право. Публично-правовой статус предпринимателя. — М., 2014.

- Экономическая безопасность России. — М: Юрайт, 2011.

- Эриашвили Н.Д. Экономика и право. Теневая экономика. — М.: Юнити-Дана, 2011.

- Яковлев А.А. Теневая активность предприятий и ограничения экономического роста. Пути стабилизации экономики России. — М.: Информэлектро, 2011.

- Периодические издания:

- Виноградова А.В. // Институциональная экономика: теория и практика / Учебно-методическое пособие (Рекомендовано методической комиссией финансового факультета для студентов ННГУ, обучающихся по направлению 80 100 «Экономика».)

- Курганников Е.Р. Понятие теневой экономики // Материалы V Международной студенческой электронной научной конференции «Студенческий научный форум»

- Суслов Н., Агеева С. Воздействие цены энергии на размеры теневой экономики: межстрановый анализ // Консорциум экономических исследований и образования. Серия «Научные доклады». — Киев: EERC, 2009.

- Материалы интернет-ресурсов:

- Новостной портал news-ru // Каждый четвертый работающий россиянин трудится в теневом секторе экономики 27 февраля 2014 [Электронный ресурс]. Режим доступа: свободный. URL-адрес: http://www.newsru.com/finance/27feb2014/shadow.html

- Новостной портал news-ru/ua Шнайдер Ф. Аналитические труды. выдержка из новостной ленты: [Электронный ресурс]. Режим доступа: свободный. URL-адрес: http://rus.newsru.ua/finance/23nov2012/tenn2.html

- Официальный сайт Росстат // официальная статистика // отчеты по годам [Электронный ресурс]. Режим доступа: свободный. URL-адрес: http://www.gks.ru/

- Социологическое исследование «Мониторинг социально-экономических перемен (Вестник)"// Единый архив экономических и социальных данных [Электронный ресурс]. Режим доступа: свободный. URL-адрес: http://sophist.hse.ru/db/oprosy.shtml?ts=98&en=0