Пусть для оценки работы и распределения стимулирующих выплат разработаны следующие параметры оценки:

повышение числа жителей, участвующих в культурно-массовых мероприятиях;

участие кружков, групп, секций в конкурсах и смотрах;

призовые места на конкурсах.

Также за несоблюдение трудового распорядка и служебного поведения, наличие обоснованных жалоб на качество оказанных услуг, несоблюдение санитарно-эпидемиологического режима и техники безопасности может проводиться депремирование (табл.

3.1):

Таблица 3.1.

Параметры оценки работы специалиста культуры.

Выполненный параметр Стоимость параметра, % от оклада 1 Призовые места в смотрах 75 2 Повышение числа жителей, участвующих в мероприятиях 50 3 Участие в смотрах и конкурсах различных уровней 25 4 Несоблюдение трудового распорядка и служебного поведения -45 5 Обоснованная жалоба на качество оказанных услуг -25 6 Несоблюдение санитарно-эпидемиологического режима и техники безопасности -5 Составлено автором.

Тогда для расчета фактических стимулирующих выплат нам в первую очередь необходимо рассчитать суммарную стоимость выполненных параметров по каждому работнику. Для этого помимо информации об окладах нам нужен суммарный процент выполненных параметров (табл. 3.2).

Таблица 3.2.

Суммарный процент выполненных параметров.

Работники Иванова Королева Сорокин Размер оклада 15 849 24 619 22 977.

Параметры работы Стоимость параметра (% от оклада) Выполнение параметра Призовые места в смотрах 75 + + + Повышение числа жителей, участвующих в мероприятиях 50 + Участие в смотрах и конкурсах различных уровней 50 + + + Несоблюдение трудового распорядка и служебного поведения -45 Обоснованная жалоба на качество оказанных услуг -25 + + Несоблюдение санитарно-эпидемиологического режима и техники безопасности -5 + + Суммарный процент выполненных параметров 100 170 95 Составлено автором На основе полученных данных мы можем рассчитать фактический фонд стимулирования, который в нашем примере равен 79 529 руб. (15 849+ 41 852 +21 828).

Вместе с тем, исходя из того, что расчет стоимости выполненных параметров никак не привязан к плановому значению фонда стимулирования, следующим шагом является расчет коэффициента пересчета. Допустим, что плановый фонд стимулирования равен 70 000 руб. (таблица 3.3).

Таблица 3.3.

Расчет фактического фонда стимулирования.

Специалисты Размер оклада, руб. Суммарный процент выполненных параметров, % от оклада Суммарная стоимость выполненных параметров, руб. Иванова 15 849 100 15 849.

Королева 24 619 170 41 852.

Сорокин 22 977 95 21 862.

Фонд стимулирования фактический 79 563.

Фонд стимулирования плановый 70 000.

Коэффициент пересчета 88,02 Составлено автором После получения значения коэффициента пересчета мы можем рассчитать итоговые стимулирующие выплаты путем умножения суммарной стоимости выполненных параметров по каждому работнику (табл. 3.4) на коэффициент пересчета.

Таблица 3.4.

Расчет итоговых стимулирующих выплат Работники Размер оклада, руб. Суммарный процент выполненных параметров, % от оклада Суммарная стоимость выполненных параметров, руб. Фактически начисляемые стимулирующие выплаты, руб. Иванова 15 849 100 15 849 13 950.

Королева 24 619 170 41 852 36 836.

Сорокин 22 977 95 21 862 19 214.

Итого 70 000.

Составлено автором Полученные значения итоговых стимулирующих выплат в сумме равны запланированному фонду стимулирования, что говорит о правильности расчетов.

Заработную плату с фондом стимулирования, действующим в настоящее время, также с учетом сделанных предложений представим в таблице 3.

5.

Таблица 3.5.

Фонд заработной платы специалистов Заработная плата Иванова Королева Сорокин Действую-щая система оплаты труда, руб. Новая система оплаты труда, руб. Действую-щая система оплаты труда руб. Новая система оплаты труда руб. Действую-щая система оплаты труда руб. Новая система оплаты труда руб. Оклады 15 849 15 849 24 619 24 619 22 977 22 977.

Компенсационные выплаты (стаж, категория, звание и др.) 2615 2615 3939 3582 3925 3925.

Стимулирующие 2377 13 950 3692 36 836 3651 19 214.

Итого 20 841 32 414 32 250 65 037 30 553 46 116.

Составлено автором Заработная плата работников увеличилась, и теперь она не практически одинакова по всем должностям, а зависит от качества выполняемых обязанностей.

Динамика заработной платы по каждому работнику представлена на рис. 3.2.

Рис.

3.2. Динамика заработной платы специалистов МАУК КДЦ «Родина».

Составлено автором.

Фонд стимулирующих выплат стал занимать более ощутимый удельный вес в заработной плате — по отдельным работникам свыше 100%. Структура фонда заработной платы представлена на рисунке 3.

3.

Рис.

3.3. Структура фонда заработной платы в соответствии с предложенной системой стимулирования Составлено автором.

В итоге модель позволила учесть качественные показатели работы специалистов МАУК КДЦ «Родина», которым соответствовали повышающие и понижающие коэффициенты в процентах от оклада. К недостаткам модели, как уже отмечалось выше, следует отнести качественный характер параметров оценки и необходимость пересчета полученных значений выплат в зависимости от планового фонда стимулирования.

3.

3. Экономическое обоснование целесообразности реализации разработанных предложений.

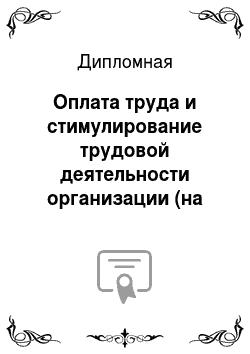

По результатам исследования следует дать предложения по повышению эффективности планирования фонда оплаты труда (рис.

3.4).

Рис.

3.4 Программа мероприятий по улучшению планирования фонда оплаты труда Составлено автором.

Для того, чтобы внедрить вышеуказанные предложения необходимы дополнительные денежные средства.

Если учесть, что фонд заработной платы специалистов вырастет порядка 50%, а в 2014 году он составлял 6948 тыс.

руб., то на его увеличение потребуется 3474,0 тыс.

руб. (6948*0,5=3474 тыс.

руб.).

В учреждении изыщем порядка 1 миллиона рублей (за счет новой платной услуги и оптимизации штатов) (28,7%), остальную сумму можно включить в городскую программу развития культуры, поскольку учреждение -само не может обеспечить такую значительную сумму.

Денежные средства на повышение заработной платы МАУК КДЦ «Родина» мы будем изыскивать путем:

— расширения перечня платных услуг (сдачи в аренду пустующего помещения);

— оптимизации штатов учреждения.

Рассчитаем эффективность данных мероприятий.

В предыдущей главе анализ источников финансирования МАУК КДЦ Родина показал, что в учреждении практически не вводятся новые виды услуг.

Поскольку в здании культурного центра имеется пустующая площадь с отдельным входом (помещение общей площадью 25 кв.м.), то предложим сдать в аренду это помещение торговой точке. Таким образом, учреждение избавится от неэффективных расходов, а в бюджет учреждения будет зачисляться арендная плата от использования помещения.

В МАУК КДЦ «Родина» этот вид дохода не используется, хотя уже два года имеется пустующая площадь в размере 50 кв.м.

Рассчитаем эффективность от сдачи в аренду данной неиспользуемой площади. Эффективность использования объекта недвижимости зависит от процесса формирования доходов и расходов, возникающих при эксплуатации вверенного объекта.

Деятельность собственника с недвижимостью в первую очередь направлена на формирование арендной платы от сдаваемых помещений и ее структуры как основного источника дохода от объекта недвижимости.

Поэтому особое внимание следует уделить формированию структуры затрат на содержание объекта недвижимости, ибо их величина влияет на эффективный доход не только напрямую, но и косвенно, через привлекательность объекта недвижимости.

Рассчитаем затраты, которые будет нести МАУК КДЦ Родина по содержанию данных помещений.

Лимит арендной платы (), сформируем как три группы затрат (формула 3.1):

, (3.1).

где Кпл. — коммунальные платежи;

Об — отчисления в бюджет и внебюджетные фонды;

Зо.н. — затраты МАУК КДЦ «Родина» по содержанию объекта недвижимости.

Первая группа затрат Кпл. определяется по фактическому потреблению ресурсов и ставкам за их единицу.

Предусмотрим в договоре условие, по которому МАУК Родина самостоятельно проводит коммунальные платежи за арендуемое помещение. т. е. они включены в арендную плату. Рассчитаем, какие же расходы понесет МАУК КДЦ, если сдаст помещения в аренду.

Расходы на отопление в год представлены в табл. 3.

6.

Таблица 3.6.

Расчет расходов на отопление.

Площадь с которой производится оплата, кв.м. Требуется г/кал. на 1 кв. м Стоимость 1 г/кал, руб. Расходы на отопление в год, тыс. руб. 25 0,32 2833 22,7 Составлено автором.

Расходы на отопление рассчитаны из нормативного количества гекокалорий в расчете на 1 квадратный метр площади и стоимости одной гекокалории.

Расходы на освещение в год представлены в таблице 3.

7.

Расходы на освещение рассчитаны из нормативного количества киловаттчасов в расчете на 1 квадратный метр площади и стоимости одного киловаттчаса.

Таблица 3.7.

Расчет расходов на освещение.

Площадь с которой производится оплата, кв.м. Требуется к ватт на 1 метр Стоимость 1 1 кв.час., руб. Расходы на освещение в год, тыс. руб. 25 3 158 11,9 Составлено автором.

Расходы на водоснабжение в год представлены в табл. 3.

8.

Таблица 3.

8.

Расчет расходов на водоснабжение.

Площадь с которой производится оплата, кв.м. Требуется м куб. на 1 метр Стоимость 1 куб.

м, руб. Расходы на водоснабжение в год, тыс. руб. 25 3 55 4,1 Составлено автором.

Расходы на водоснабжение рассчитаны из нормативного количества кубических метров воды в расчете на 1 квадратный метр площади и стоимости одного кубического метра Вторая группа, связанная с отчислением в бюджет и внебюджетные фонды Об, формируется на основании обязательности расчетов с бюджетом. Состав их определяется в соответствии с видом недвижимости (формула 3.2):

(3.2).

где — отчисления в бюджет по объекту недвижимости (части переданной в аренду) (формула 3.3);

(3.3).

— ежегодные отчисления, формируемые в МАУ на оплату капитального ремонта сданных в аренду помещений:

Примем сумму, необходимую для ежегодного ремонта помещения в сумме 58,0 тыс. руб.

Ним —- (годовая величина платежа) определяется произведением остаточной стоимости имущества, переданного в аренду, на ставку налога на имущество, установленную законодательством.

250 тыс.

руб.*0,06%=15,0 тыс.

руб.

Налог на имущество учреждение так же будет платить само, как и платило.

Составляющая, формируемая по обязательным платежам за землю, использует величину земельного участка (Si), арендуемого полностью, или приходящуюся в расчете на арендуемую площадь нежилого помещения (формула 3.4):

(3.4).

Где.

Si — площадь земельного участка в квадратных метрах, приходящаяся на арендуемую площадь помещения;

Нзем. — нормативная ставка за землю, установленная по данному участку;

В соответствии с Муниципальным нормативным правовым актом городского поселения Кашира Каширского муниципального района МО от 23.

04.2009 № 2/2009;НА «Об установлении на территории муниципального образования „Городское поселение Кашира“ земельного налога» бюджетные и автономные организации освобождены от уплаты земельного налога.

Нуб. - плата за уборку территории — по ставкам, установленным для данной территории местными органами власти.

Сумма за уборку равна 55 тыс. в год.

При проведении таких расчетов МАУК КДЦ Родина имеет обоснованные данные для осуществления маркетинга по сделкам аренды нежилых помещений.

Арендная плата рассчитывается в соответствии с Постановлением главы городского поселения Кашира Каширского муниципального района МО от 15.

12.2009 N 605-гп. Об утверждении базовой ставки арендной платы за аренду недвижимого имущества (с изменениями на 01.

01.2015 г.). В соответствии с приложением 2 к Положению об аренде имущества, находящегося в собственности городского поселения Кашира, утвержденному вышеуказанным Постановлением, ставка арендной платы составляет 2100 руб. за 1 кв.м. в месяц. Поскольку арендовать площадь будет торговое предприятие, то к ставке применяется еще коэффициент 1,1.

25 м*2100 руб.*12*1,1=693 тыс.

руб.

Таким образом, арендная плата составит 693 тыс.

руб. в год Доход от сдачи в аренду пустующего помещения представлен в таблице 3.

9.

Таблица 3.9.

Доход получаемые от сдачи объекта.

недвижимости в год, тыс. руб.

Чистая арендная плата 693,0 Расчет эффективности Расходы на управление недвижимостью, в том числе: 151,7 -отопление 22,7 -освещение 11,9 -водоснабжение 4,1 -ремонт 58,0 -уборка территории 55,0 Прибыль до налогообложения 541,3 Налог на прибыль 20% 108,2 Налог на имущество 15,0 Чистый доход 418,1 Составлено автором Таким образом, чистый доход от сдачи в аренду пустующей площади составит 418,1 тыс.

руб. Полученные доходы можно будет направить на повышение заработной платы работникам Центра культуры.

Для целей законодательства о закупках, аренда недвижимого имущества является услугой, поэтому в данной ситуации (сдача в аренду государственного имущества) руководству МАУ не следует забывать, что в соответствии с Письмом Министерства экономического развития РФ от 15.

02.2012г. «О разъяснении положений федерального закона от 21 июля 2005 г. № 94-ФЗ» размещение заказа на оказание услуг по аренде недвижимого имущества должно осуществляться путем проведения открытого аукциона в электронной форме.

Также увеличить фонд оплаты специалистов позволит оптимизация штатов учреждения.

При подробном рассмотрении штатного расписания можно определить отдельные должности, по которым в течение трех лет снижались показатели обслуживаемого населения, тогда как штат не уменьшался.

Всего в учреждении 3 руководителя хореографических кружков. Наполняемость кружков порядка 25 человек. В течение трех лет произошло снижение занимающихся на 38 человек, т. е. по наполняемости в учреждении положено только две единицы. Штатная численность не была сокращена.

Поскольку один руководитель кружка является совместителем (работает еще в Детском доме творчества), то его сокращение не будет болезненным для работника.

Также имеется должность руководителя клуба «Ветеран». Клуб проводит свои мероприятия один раз в неделю. При уменьшении контингента на 15 человек целесообразно вменить данные обязанности в должность руководителя культурнодосугового отдела. Должность руководителя кружка «Ветеран» сократить, поскольку ее занимает пенсионер, то это также не приведет к асоциальному эффекту.

Таблица 3.10.

Снижение контингента занимающихся Должность Число должностей шт.ед. Число занимающихся в 2012, чел. Число занимающихся в 2014, чел Снижение контингента, чел. Руководитель хореографического кружка 3 88 50 -38 Руководитель клуба «Ветеран» 1 50 35 -15 Составлено автором.

Теперь проведем необходимые расчеты.

Таблица 3.11.

Расчет фонда оплаты труда по оптимизируемым должностям Должность Заработная плата, руб. Начисления Всего заработная плата и начисления в месяц, руб. Всего заработная плата и начисления в год, тыс.

руб. Руководитель кружка народного творчества 21 325 6440 27 765 333,2 Руководитель клуба «Ветеран» 16 525 4990 21 515 258,2 Всего 591,4 Составлено автором.

Фонд заработной платы с начислениями по должности руководитель кружка народного творчества составит 332,2 руб. в месяц. Экономия фонда оплаты труда в год составит 332,2 руб.

Фонд заработной платы с начислениями по должности Руководитель клуба «Ветеран» составит 258,2 руб. в месяц. Экономия фонда оплаты труда в год составит 258,2 руб.

Таким образом, экономия от всех мероприятий в год составит (418,1+591,4) =1009,5 тыс. руб.

Таким образом, сам механизм по планированию фонда оплаты труда не претерпит серьезных изменений, но фонд оплаты труда будет формироваться более эффективно. Уменьшится численность персонала за счет оптимизации штатов, причем качество оказания услуг в области культуры не пострадают.

Таблица 3.12.

Расчет эффекта мероприятия по увеличению средней заработной платы специалистов МАУК КДЦ «Родина».

Фонд заработной платы, действующий Число специалистов, чел. Средняя заработ-ная плата Фонд заработной платы, планируемый Число специалистов, чел. Средняя заработ-ная плата Рост заработной платы работников культуры, % 6948 20 28 950 10 422 18 48 250 166,0 Составлено автором.

В результате предложенных мероприятий произойдет рост заработной платы на 66%.

Таким образом, из третьей главы можно сделать выводы.

В МАУК КДЦ «Родина» ведена отраслевая система оплаты труда. Суть системы оплаты труда МАУК КДЦ «Родина» состоит в том, что оценка результата профессиональной деятельности складывается из двух частей фонда оплаты труда: базовой, гарантированной для каждого работника, и стимулирующей, определяемой Регламентом распределения стимулирующей части фонда оплаты труда. Основную часть в оплате труда занимает базовый оклад и компенсационные выплаты.

Стимулирующие надбавки распределены в одинаковых пропорциях, т. е. без учета личного вклада работника в улучшение показателей деятельности учреждения культуры. Поэтому по результатам работы предложена методика стимулирования работников в зависимости от качества вложенного труда. Данное мероприятие позволит увеличить заработную плату работников, качественно выполняющих свои обязанности, более, чем на 50%.

Для того, чтобы внедрить вышеуказанное предложение необходимы дополнительные денежные средства. В работе предложено изыскать дополнительные средства путем:

— расширения перечня платных услуг (сдача в аренду пустующего помещения);

— оптимизации штатов учреждения (сокращения двух единиц с вменением обязанностей другим работникам).

Сдача в аренду пустующего помещения, после осуществления всех расходов по содержанию помещения, позволит получить дополнительный доход в сумме 418,1тыс.

руб. Оптимизация штатов высвободит бюджетные средства в сумме 591,4 тыс.

руб. Таким образом, на повышение заработной платы работникам можно будет направить 1009,5 тыс.

руб. Часть средств на повышение заработной платы работникам культуры до необходимого уровня должен выделить городской бюджет. Результатом станет повышение ежемесячной заработной платы работников МАУК КДЦ «Родина», качественно выполняющих свою работу, до 48 тыс.

рублей.

ЗАКЛЮЧЕНИЕ

.

Как показало исследование, проведенное в дипломной работе, органы местного самоуправления имеют значительные полномочия в области культуры: организацию библиотечного обслуживания населения, создание условий для организации досуга и обеспечения жителей услугами организаций культуры, создание условий для развития местного традиционного народного художественного творчества и др.

В настоящее время муниципальные учреждения культуры действуют в основном, в форме бюджетных и автономных учреждений, что дает им большую свободу в использовании бюджетных средств. Основным источником доходов муниципальных бюджетных учреждений культуры пока еще является бюджетное финансирование в форме субсидий на выполнение муниципального задания, субсидий на иные цели, инвестиционных расходов. Доходы от приносящей доход деятельности занимают в финансовых ресурсах муниципальных учреждений культуры незначительный удельный вес.

Заработная плата в муниципальном учреждении культуры складывается из трех составляющих, которыми являются — базовая часть, компенсационные выплаты и стимулирующие выплаты, но несмотря на все новшества, заработная плата в учреждениях культуры, финансируемых из бюджетов всех уровней, остается самой низкой по сравнению с другими отраслями (образование, здравоохранение и др.). Это побуждает учреждения культуры самостоятельно изыскивать средства на повышение оплаты труда.

Исследование показателей деятельности МАУК КДЦ «Родина» показало следующие недостатки:

1. Происходит снижение удовлетворенности населения услугами учреждения;

2. Заработная плата работников существенно отстает от заработной платы педагогических и медицинских работников, работающих в муниципальных учреждениях, а так же от среднеобластного значения.

3. Снижается объем доходов от платных услуг.

4. Происходит рост числа работников культуры пенсионного возраста, недостаточный приток молодых специалистов.

5. Недостаточно средств выделяется на инвестиционные расходы (ремонт, приобретение оборудования).

В МАУК КДЦ «Родина» ведена отраслевая система оплаты труда. Суть системы оплаты труда МАУК КДЦ «Родина» состоит в том, что оценка результата профессиональной деятельности складывается из двух частей фонда оплаты труда: базовой, гарантированной для каждого работника, и стимулирующей, определяемой Регламентом распределения стимулирующей части фонда оплаты труда. Основную часть в оплате труда занимает базовый оклад и компенсационные выплаты.

Как показало исследование, стимулирующие надбавки распределены в одинаковых пропорциях, т. е. без учета личного вклада работника в улучшение показателей деятельности учреждения культуры. Поэтому по результатам работы предложена методика стимулирования работников в зависимости от качества вложенного труда. Данное мероприятие позволит увеличить заработную плату работников, качественно выполняющих свои обязанности, более, чем на 50%.

Для того, чтобы внедрить вышеуказанное предложение необходимы дополнительные денежные средства. В работе предложено изыскать дополнительные средства путем:

— расширения перечня платных услуг (сдача в аренду пустующего помещения);

— оптимизации штатов учреждения (сокращения двух единиц с вменением обязанностей другим работникам).

Сдача в аренду пустующего помещения, после осуществления всех расходов по содержанию помещения, позволит получить дополнительный доход в сумме 418,1тыс.

руб. Оптимизация штатов высвободит бюджетные средства в сумме 591,4 тыс.

руб. Таким образом, на повышение заработной платы работникам можно будет направить 1009,5 тыс.

руб. Часть средств на повышение заработной платы работникам культуры до необходимого уровня должен выделить городской бюджет. Результатом станет повышение ежемесячной заработной платы работников МАУК КДЦ «Родина», качественно выполняющих свою работу, до 48 тыс.

рублей в месяц.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

.

Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. // [Электронный ресурс]. — URL www.Consultant.ru/document/cons_doc_LAW_2875.

Гражданский кодекс Российской Федерации. Части первая, вторая, третья: Федеральный закон от 21 октября 1994 г. (в редакции Закона от 30.

12.2012 N 302-ФЗ) // [Электронный ресурс]. — URL: www.Consultant.ru.

Трудовой кодекс Российской Федерации от 30.

12.2001г. № 197-ФЗ ((ред. от 12.

11.12 № 188-ФЗ). Екатеринбург: Изд-во АМБ, с. 320.

Распоряжение Правительства Российской Федерации от 26.

11.2012 N 2190-р Об утверждении Программы поэтапного совершенствования системы оплаты труда в государственных (муниципальных) учреждениях на 2012;2018 годы // [Электронный ресурс]. — URL: www.Consultant.ru.

Постановление Правительства РФ № 583 от 05.

09. 2008 г. «О введении новых систем оплаты труда работников федеральных бюджетных учреждении и гражданского персонала воинских частей, оплата труда которых осуществляется на основе единой тарифной сетки по оплате труда работников федеральных государственных учреждений.» [Электронный ресурс]. — URL: www.Consultant.ru.

Распоряжение Правительства Российской Федерации от 11.

09.2012 № 1667-р «Об увеличении оплаты труда работников федеральных казенных, бюджетных и автономных учреждений, работников федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов» //[Электронный ресурс]. — URL: www.Consultant.ru.

Указ Президента Российской Федерации от 7 мая 2012 года N 597″ О мероприятиях по реализации государственной социальной политики" //[Электронный ресурс]. — URL: www.Consultant.ru.

Федеральный Закон от 8 мая 2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» [Электронный ресурс]. — URL: www.Consultant.ru.

Постановление Правительства Московской области от 28.

02.2013 № 112/8 «Изменения, направленные на повышение эффективности сферы культуры Московской области План мероприятий („дорожная карта“)» [Электронный ресурс]. — URL:

http://mkrf.ru/documents/letters/.

Распоряжение Правительства РФ от 28.

12.2012 № 2606-р «Об утверждении плана мероприятий „“ Дорожной карты» // [Электронный ресурс]. — URL: www.Consultant.ru.

Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в федеральных бюджетных учреждениях: Приказ Минздравсоцразвития РФ от 29.

12.2007 N 818 [Электронный ресурс]. — URL: www.Consultant.ru.

Приказ Минздравсоцразвития России от 31.

08.2007 № 570 «Об утверждении профессиональных квалификационных групп должностей работников культуры, искусства и кинематографии"// [Электронный ресурс]. — URL: www. www.Consultant.ru.

Приказ Минздравсоцразвития России от 14.

03.2008 № 121н «Об утверждении профессиональных квалификационных групп профессий рабочих культуры, искусства и кинематографии"// [Электронный ресурс]. — URL: www. www.Consultant.ru.

Письмо Минкультуры России № 557−01−56/04-НМ «Изменения, направленные на повышение эффективности сферы культуры» органами исполнительной власти субъектов Российской Федерации" // [Электронный ресурс]. — URL: www.

http://mkrf.ru/documents/letters/.

Постановление администрации Каширского муниципального района от 25.

08.2014 г. № 1820-пг «Об оплате труда работников муниципальных учреждений Каширского муниципального района"// [Электронный ресурс]. -URL:http//kashira2012.ru/decrees/.

Постановление Администрации Каширского муниципального района от 01.

10.2014 № 2151-пг Программа «Культура Каширского края на 2014;2018 годы"// [Электронный ресурс]. -URL:

http://kashira2012.ru/decrees.

Устав МАУК КДЦ «Родина» городского поселения г. Кашира от 15.

03.2013 г. //[Электронный ресурс]. — URL:

http://kashira2012.ru/decrees.

Абузярова Н.А., Лубягина Д. В. Правовые аспекты оплаты труда работников // Культура: управление, экономика, право. — 2013. N 2. — С. 14 — 16.

Агапова Т. А. Макроэкономика:

Учебник /Т.А.Агапова, Т. Ф. Серегина. — М.: МФПУ Синергия, 2013. — 560 c.

Анисимова А.А., Артемьев Н. В. Макроэкономика: теория, практика, безопасность.

М: Юнити-Дана, 2012. — С.

625.

Бюджетное послание Президента Российской Федерации о бюджетной политике в 2013;2015 гг. // Финансы. — 2012. — № 7. — С. 3.

Воробьева Е. Заработная плата в 2013 году. — М.: Альпина Бизнес Букс.- 2012. — 1040 с.

Войтова Т. Л. Заработная плата для бюджетников / Войтова Т. Л. М.: Проспект, 2012. — 220 с.

Голованов А. И. Производительность труда как фундамент роста экономики России // Вестник Томского государственного университета// Экономика. — 2011. — № 4. — С. 89−96.

Гришаев С. П. Комментарий к Федеральному закону от 8 мая 2010 г. N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» / С. П. Гришаев // Хозяйство и право.- 2010. N 8. — С.11.

Доклад МОТ «Заработная плата в мире в 2012/13 гг.». Заработная плата и справедливый рост // ГТПДТ и Бюро МОТ для стран Восточной Европы и Центральной Азии. М.: МОТ, 2013. С. XV.

Дугаров С. МРОТ обещано повысить до прожиточного минимума // Экономика и жизнь. 2012. N 47. — С. 1.

Еремян В.В., Ежевский Д. О. Правовое регулирование муниципальной культурной политики в современной России//Административное и муниципальное право. — 2008. — N 8. — С.3.

Зыкина Т. А. История законодательного закрепления права российского работника на вознаграждение за труд // История государства и права. — 2011. — N 6. С. 18 — 23.

Иванова Т.С.// Трудовое право. -2010. N 8. С. 67.

Иксанов А. Г. Дымникова А.И. Ресурсное обеспечение учреждений культуры в условиях рыночной экономики.

М.: Театралис, 2010. — С.28−30.

Кашлакова А. С. Правовое регулирование минимальной заработной платы как гарантия реализации работниками права на жизнь // Трудовое право в России и за рубежом. — 2011. N 4. С. 28.

Климанов В.В., Гринфельдт Е. С. О реструктуризации бюджетных учреждений в регионах/Климанов В.В.// Финансы.-2011.-№ 4. — С.22.

Климов А. В. Новые формы и статус бюджетных учреждений. Учет. Отчетность. Налоги / А. В. Климов // Нормативные акты для бухгалтера.- 2010. N 23. — С.15−22.

Королева Л. В. Об особенностях бюджетной политики региона/Королева С.В.//Бюджет.-2014.-№ 8- с. 25.

Коршунов Ю.Н., Коршунова Т. Ю., Кучма М. И., Шеломов Б. А. Комментарий к Трудовому кодексу Российской Федерации -. М.: Спарк, 2012. — С. 273.

Кукол Е. Сами не справятся // Российская газета. — 2012. — 21 ноября.

С. 4.

Материалы пресс-конференции заместителя главы Минздравсопразвития России А. Сафонова по вопросам перехода на новые системы оплаты труда федеральных бюджетных учреждений от 16 июля 2008 г. // Бюджетные организации. Экономика и учет. — 2010. — № 9. — С11.

Нефедова С. В. Стимулирующие доплаты как форма совершенствования оплаты труда // Менеджмент и бизнес администрирование.

2013.№ 26 — с. 25.

Никифоров А. Основные направления реформирования заработной платы /Никифоров А. // Экономист. 2011. -N 4. ;

С. 38−45.

Николаева И. П. Экономическая теория: Учебник.

М: Дашков и К. 2013. — С. 430.

Одегов Ю.Г., Руденко Г. Г., Бабынина Л. С. Экономика труда: Учебник. Т. 2. — М., 2011. — С. 548−549.

Оплата труда в бюджетном секторе: новые системы оплаты труда Учебно-методическое пособие к семинару. Практические вопросы построения систем оплаты труда работников учреждений бюджетной сферы. — Иркутск: Научно исследовательский институт труда и социального страхования, 23−24 марта 2010 г. — С.15−21.

Оробец В. Зарубежный опыт правового регулирования трудовых отношений // Кадровик. — 2011. — N 1. — С. 45.

Петров А. Что важнее: как работать или кто платит? Динамика регулирования заработной платы // Кадровик. Трудовое право для кадровика. — 2011. — N 2. — С.8−11.

Пять ожидаемых новаций в сфере труда // Экономика и жизнь. — 2012. — 21 декабря. — С.13.

Рябухин С. Н. Бюджет — инструмент решения стратегических задач // Бюджет. — 2014. — № 2. — С. 8.

Савина С. В. Особенности и новые подходы к организации оплаты труда в условиях развития рыночных отношении//Нормирование и оплата труда в промышленности.- 2011. № 5- С.11−16.

Силуанов А. Г. Жесткий бюджет // Бюджет. — 2013. — № 11. — С.3.

Трудовое право: Учебник / Под ред. О. В. Смирнова и И. О. Снигиревой. — 3-е изд., переработ. и дополн. — М., 2011. — С. 98.

Тульчинский Г. Л. Менеджмент в сфере культуры. — Спб.: Лань, 2009. — С.88.

Целищева Е. Ф. Проблемы перехода на эффективный трудовой контракт в муниципальных учреждениях культуры//Финансовая аналитика: проблемы и решения. — 2015. -№ 1 (235). — С. 56−64.

Большая Советская энциклопедия. — М.: Макмиллан, 1982. — С.525.

Россия 2015: Стат. справочник/ Росстат. — М., 2015. — 62 c.

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]: Режим доступа//http: //www.gks.ru/.

Официальный сайт Территориального органа Федеральной службы государственной статистики по Московской области [Электронный ресурс]: Режим доступа//http: // msko.gks.ru/.

Отчеты об исполнении консолидированного бюджета Российской Федерации [Электрон. ресурс]: www.roskazna.ru.

П Р И Л О Ж Е Н И Я.

ПРИЛОЖЕНИЕ 1.

Организационная структура МАУК КДЦ «Родина».

ПРИЛОЖЕНИЕ 2.

Прейскурант на оказание платных услуг муниципальным автономным учреждением культуры городского поселения Кашира «Культурно-досуговый центр «Родина».

№ п/п Наименование оказываемых услуг Единица измерения услуги Цена услуги, руб. 1. Услуги предоставляемые КДЦ «Родина» 1.1 Дискотека в помещении КДЦ «Родина»: — ночная 1 билет 200 — тематическая 1 билет 300 — подростковая 1 билет 90 1.2 Разработка типового сценария 1 сценарий 2000 1.3 Прокат сценических костюмов (ростовые куклы, Дед Мороз и Снегурочка) 1 сутки за один предмет 1000 1.4 Аренда помещения для проведения гражданских, семейных обрядов, свадеб, выпускных вечеров и корпоративных и частных мероприятий для взрослых/без звукового оборудования/ 1 мероприятие 10 000 1.5 Аренда кино — концертного или танцевального зала для проведения концертов, спектаклей, фестивалей, конкурсов и др. культурно-массовых мероприятий для детей/без звукового оборудования/ 1 мероприятие 5000 1билет без мест 50 1.6 Аренда кино — концертного или танцевального зала для проведения концертов, спектаклей, фестивалей, конкурсов и др. культурно-массовых мероприятий для взрослых /без звукового оборудования/ 1 мероприятие 10 000 1билет без мест 100 1.7 Техническое обеспечение мероприятия световым оборудованием за час 1000 1.8 Техническое обеспечение мероприятия звуковым оборудованием за час 1500 1.9 Аренда кино — концертного зала для проведения цирковых, концертных и иных развлекательных программ, совместно с другими творческими коллективами (по билетам приглашенной стороны) 1 мероприятие 20% от сбора 1.

10. Продажа сувенирных и иных сопутствующих товаров (шары, попкорн, сладкая вата и др.) во время проведения мероприятия 1 торговое место 300 2. Организация и проведение выставок-продаж в КДЦ «Родина» 2.1 Танцевальный зал 1 день 6500 2.2 Помещение бара 1 день 4500 2.3 Танцевальный зал 1 час 1000.

Составлено автором на основании внутренней документации МАУК КДЦ «Родина».

ПРИЛОЖЕНИЕ 2.

Показатели качества предоставляемой муниципальной услуги по участию в кружках за 2014 год Наименование показателя качества услуги Плановое значение Фактическое значе-ние Причина отклонения Сохранность контингента (детский, юношеский) не менее 50% 90 Сохраняется комплектование групп Сохранность контингента (взрослые) не менее 30% 70 Сохраняется комплектование групп Общий уровень укомплектованности кадрами не менее 90% 100 Штат укомплектован Количество человек, принимающих участие в конкурсах, фестивалях, смотрах, выставках, конференциях и иных подобных мероприятиях, от общего количества учащихся: на территории МО не менее 15% 40 Увеличение количества участвующих Количество занимающихся, принимающих участие в конкурсах, фестивалях, смотрах, выставках, конференциях и иных подобных мероприятиях, от общего количества учащихся: -в районных, областных мероприятиях не менее 5% 15 Увеличение количества участвующих Доля РАБОТНИКОВ, прошедших курсы повышения квалификации не менее 1 раза в 5 лет, от общего числа педагогов не менее 100% 70 30% - получаю второе высшее образование по профилю Доля руководителей и специалистов культурно-досугового профиля с высшим и средним специальным образованием не менее 60% 100 Специалисты соответствуют требованиям занимаемой должности Составлено автором на основании внутренней документации МАУК КДЦ «Родина».

Конституция Российской Федерации (принята всенародным голосованием 12.

12.1993). (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.

12.2008 N 6-ФКЗ)// [Электронный ресурс]. — URL: www. www.Consultant.ru.

Рассчитано на основании данных официального сайта Федерального казначейства [Электронный ресурс]. — URL: www.roskazna.ru/.

Большая Советская энциклопедия. — М.: Макмиллан, 1982. — С.525.

Еремян В.В., Ежевский Д. О. Правовое регулирование муниципальной культурной политики в современной России//Административное и муниципальное право. — 2008. — N 8. — С.3.

Федеральный Закон от 8 мая 2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» [Электронный ресурс]. — URL: www.Consultant.ru.

Климов А. В. Новые формы и статус бюджетных учреждений. Учет. Отчетность. Налоги / А. В. Климов // Нормативные акты для бухгалтера.- 2010. N 23. — С.15.

Гришаев С. П. Комментарий к Федеральному закону от 8 мая 2010 г. N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» / С. П. Гришаев // Хозяйство и право.- 2010. N 8. — С.11.

Климанов В.В., Гринфельдт Е. С. О реструктуризации бюджетных учреждений в регионах/Климанов В.В.// Финансы.-2011.-№ 4. — С.22.

Тульчинский Г. Л. Менеджмент в сфере культуры. — Спб.: Лань, 2009. — С.88.

Бюджетное послание Президента Российской Федерации о бюджетной политике в 2013;2015 гг. // Финансы. — 2012. — № 7. — С. 3.

Силуанов А. Г. Жесткий бюджет // Бюджет. — 2013. — № 11. — С.3.

Рябухин С. Н. Бюджет — инструмент решения стратегических задач // Бюджет. — 2014. — № 2. — С. 8.

Иксанов А. Г. Дымникова А.И. Ресурсное обеспечение учреждений культуры в условиях рыночной экономики". — М.: Театралис, 2010 г. С-25.

Иксанов А. Г. Дымникова А.И. Ресурсное обеспечение учреждений культуры в условиях рыночной экономики. — М.: Театралис, 2010. — С. 30.

Там же, С. 31.

Трудовой кодекс Российской Федерации от 30.

12.2001г. № 197-ФЗ ((ред. от 12.

11.12 № 188-ФЗ)). Екатеринбург: Изд-во АМБ, с. 145,143,150.

Коршунов Ю.Н., Коршунова Т. Ю., Кучма М. И., Шеломов Б. А. Комментарий к Трудовому кодексу РФ. — М.: Спарк, 2012. С. 273.

Оплата труда в бюджетном секторе: новые системы оплаты труда Учебно-методическое пособие к семинару. Практические вопросы построения систем оплаты труда работников учреждений бюджетной сферы. — Иркутск: Научно исследовательский институт труда и социального страхования, 23−24 марта 2010 г. — С.15−21.

Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в федеральных бюджетных учреждениях: Приказ Минздравсоцразвития РФ от 29.

12.2007 N 818 [Электронный ресурс]. — URL: www.Consultant.ru.

Постановление Правительства РФ № 583 от 05.

09. 2008 г. «О введении новых систем оплаты труда работников федеральных бюджетных учреждении и гражданского персонала воинских частей, оплата труда которых осуществляется на основе единой тарифной сетки по оплате труда работников федеральных государственных учреждений.» [Электронный ресурс]. — URL: www.Consultant.ru.

Заработная плата для бюджетников / Войтова Т.Л.// М.: Проспект, 2012. — С.

115.

Никифоров А. Основные направления реформирования заработной платы// Экономист. — 2011. — № 4. -С. 38−45.

Одегов Ю.Г., Руденко Г. Г., Бабынина Л. С. Экономика труда: Учебник. Т. 2. — М., 2011. — С. 548−549.

Нефедова С. В. Стимулирующие доплаты как форма совершенствования оплаты труда//Менеджмент и бизнесадминистрирование.- 2013. — № 26. — С. 21.

Указ Президента Российской Федерации от 7 мая 2012 года N 597″ О мероприятиях по реализации государственной социальной политики" //[Электронный ресурс]. — URL: www.Consultant.ru.

Кукол Е. Сами не справятся // Российская газета. — 2012. — 21 ноября. — С. 4.

Устав МАУК КДЦ «Родина» городского поселения г. Кашира от 15.

03.2013 г.

Программа «Культура Каширского края на 2014;2018 годы»: Постановление Администрации Каширского муниципального района от 01.

10.2014 № 2151-пг"// [Электронный ресурс]. -URL:

http://kashira2012.ru/decrees.

Положение об оплате труда МАУК КДЦ «Родина» от 15.

04.2013 г.

Постановление администрации Каширского муниципального района от 25.

08.2014г. № 1820-пг «Об оплате труда работников муниципальных учреждений Каширского муниципального района» «// [Электронный ресурс]. -URL:http//kashira2012.ru/decrees/.

Абузярова Н.А., Лубягина Д. В. Правовые аспекты оплаты труда работников // Культура: управление, экономика, право. — 2013. -N 2. С. 14−16.

Распоряжение Правительства РФ от 26.

11.2012 N 2190-р Об утверждении Программы поэтапного совершенствования системы оплаты труда в государственных (муниципальных) учреждениях на 2012 — 2018 годы.

Королева Л. В. Об особенностях бюджетной политики региона/[Текст] /Королева С.В.//Бюджет.-2015. № 8. — С.25.

Зачем нам нужна отраслевая система оплаты труда//Вектор образования.-2013. № 80.

Пять ожидаемых новаций в сфере труда // Экономика и жизнь. -С.13- 2012. -21 декабря.

млн.

экз.

Сектор работы с молодежью.

Сектор народного творчества.

Культурно-досуговый сектор

Лицо, ответственное за оценку деятельности (заместитель директора) млн.

экз.

Директор МАУК и комиссия по распределению фонда.

Стимулирующий фонд оплаты труда.

Бухгалтерия.

Журнал учета показателей эффективности.

Цель.

Разработка программы мероприятий по совершенствованию фонда оплаты труда оплаты труда.

Мероприятие 1.

Расширение перечня платных услуг.

Мероприятие 2.

Оптимизация штатов (две единицы).

Ожидаемый результат Доход 418,1 тыс.

руб.

Ожидаемый результат Экономия 591,4 тыс.

руб.

Увеличение фонда оплаты труда специалистов.

Сектор работы с молодежью.

Сектор народного творчества.

Культурнодосуговый сектор

Бухгалтерия.

Завхоз.

Заместитель директора по культурнодосуговой деятельности.

Директор

Хоровой кружок.

Хореографический кружок.

Художественно — творческий отдел, клуб «Ветеран».