Формирования оборотных активов и разработка рекомендаций по повышению эффективности их использования

Тодн1 — фактический однодневный товарооборот. Абсолютное высвобождение оборотных активов имеет место, если их фактические остатки в отчетном периоде меньше аналогичных остатков в базисном периоде при сохранении или превышении товарооборота за рассматриваемый период. Относительное высвобождение наблюдается тогда, когда ускорение их оборачиваемости идет вместе с повышением объема продаж. Ускорение… Читать ещё >

Формирования оборотных активов и разработка рекомендаций по повышению эффективности их использования (реферат, курсовая, диплом, контрольная)

Содержание

- 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

- 1. 1. Экономическая сущность, состав и структура оборотных активов предприятия

- 1. 2. Формирование оборотных активов

- 1. 3. Анализ оборотных активов предприятия

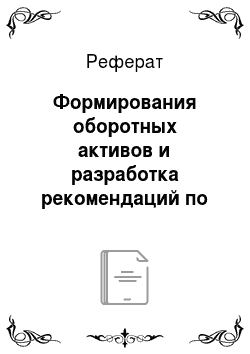

В процессе анализа денежных потоков целесообразно ответить наследующие вопросы. Проведенный анализ денежных средств позволяет установить, какоеместо в деятельности у предприятия слабое, какое — приносит положительное сальдо денежного потока, определяет денежную наличность и расход. Анализ денежными средствами можно представить в виде схемы, показанной на рисунке 15. Анализ денежных средств

Анализ обращения денежных средств

Анализ денежного потока

Прогнозирование денежного потока

Рисунок 2 — Основные составляющие анализа денежными средствами предприятия

Рисунок 15 Виды анализа денежных средств

Основная цель анализа денежных потоков — выявить причины дефицита или избытка денежных средств, определить источники их поступления и расходование, с целью контроля за текущей ликвидностью и платежеспособностью предприятия. Платежеспособность и ликвидность организации находится в зависимости от реального объем денежного оборота в виде потока денежных платежей, которые отражены на счетах бухгалтерского учета. Основные задачи анализа денежных потоков — это [11, c.162]: — проводить оперативный, ежедневный контроль за сохранностью наличных денежных потоков в кассе предприятия;

контроль за целевым назначением использования денежных потоков;

контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

контроль за соблюдением форм расчетов, которые установлены в договорах с покупателями и поставщиками;

выверять расчеты с дебиторами и кредиторами для исключения просроченной задолженности;

диагностику состояния абсолютной ликвидности предприятия;

способность предприятия в погашении возникших обязательств в установленные сроки;

грамотному управлению денежными средствами и денежными потоками предприятия. Анализ движения денежных средств в значительной степени дополняет проведение оценки платежеспособности и ликвидности и дает возможность реально оценить финансово — экономическое состояние предприятия или организации. Вертикальный анализ движения денежных средств по отдельным внутренним подразделениям, по центрам ответственности, показывает участие (вклад) каждого подразделения в формирование денежных потоков. Анализденежных средств по отдельным источникам поступления и направлению расходования дает возможность установить долю каждого из них в формировании общего денежного потока. При этом становится возможным определить роль и место чистой прибыли в формировании чистого денежного потока, выявить степень достаточности амортизационных отчислений для воспроизводства основных средств и нематериальных активов. Анализа движения денежных средств является базой для проведения тщательного анализа формирования чистого денежного потока. От того, какова степень показателей объема и скорости движения денежного оборота, эффективности управления им, зависит уровень платежеспособности и ликвидности предприятия. Денежные средства являются высоколиквидными активами и их уровень непосредственно влияет на показатели абсолютно ликвидности. Следовательно, анализ движения денежных средств считают основой для проведения оценки и прогнозирования платежеспособности предприятия, что позволяет объективно оценить его финансовое состояния. При проведении горизонтального анализа денежных потоков изучается динамика объема формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников, рассчитываются показатели темпов их роста и прироста и устанавливаются тенденции изменения их объема. Расчет чистого денежного потока (ЧДП) осуществляется по следующей формуле (5) [13, с.211]ЧДП = ПДП — ОДП, (5)где ЧДП — чистый денежный поток; ПДП — положительный денежный поток; ОДП — отрицательный денежный поток. Каждое предприятие должно стремиться к нулевому значению совокупного чистого денежного потока, то есть все заработанные в отчетном периоде денежные средства должны быть эффективно инвестированы. Балансовая связь между отдельными видами денежных потоков имеет следующий вид

ПДП = ОДП + ∆ЗДС, (6)где ПДП — положительный денежный поток; ОДП — отрицательный денежный поток; ∆ЗДС — прирост суммы запаса денежных средств в рассматриваемом периоде времени. Анализ движения денежных средств проводится по данным отчетного периода. Результатом анализа является построение для денежного потока обычного балансового уравнения [10, с.188]: ДСнач + ДСпост = ДС кон + ДСот, (7)где ДСнач — остаток денежных средств на начало периода, руб.;ДСпост — суммарный приток денежных средств за период, руб.;ДСот- суммарный отток денежных средств за период, руб.; ДС кон — остаток денежных средств на конец периода, руб. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле (1).ПФЦ = ПОЦ — ВОК = ВОЗ + ВОД — ВОК, (1)где ПОЦ — продолжительность операционного цикла;

ВОК — время обращения кредиторской задолженности;

ВОЗ — время обращения производственных запасов;

ВОД — время обращения дебиторской задолженности;

Т — длина периода, по которому рассчитываются средние показатели (как правило, год, Т = 360).Расчет времени обращения задолженности, дебиторской (ВОДЗ) и кредиторской (ВОКЗ), запасов (ВОЗ) определяется по формулам (2), (3), (4) [16,с.251]ВОЗ = ПЗ / З x Т, (2)где ПЗ — производственные запасы;

З — затраты на производство продукции. ВОДЗ = ДЗ / ВР x Т, (3)где ДЗ — средняя дебиторская задолженность; ВР — выручка от реализации в кредит; ВОК З= КЗ / З x Т (4)где КЗ — средняя кредиторская задолженность. Эффективность денежного потока определяется на основе показателей:

коэффициента достаточности чистого денежного потока (КД дп);коэффициента ликвидности денежного потока (КЛдп);коэффициента покрытия расхода денежных средств (Кп);коэффициента эффективности (КЭ дп).Коэффициент достаточности чистого денежного потока рассчитывается по формуле (12) [22, с.410]КД дп = ЧДП / (ОД + ∆ПЗ), (12)где ОД — основной долг по кредитам и займам; ∆ПЗ — прирост производственных запасов. Коэффициент ликвидности денежного потока (Клп) рассчитывается по формуле (13)Клп = ПДП / ОДП, (13)Для обеспечения необходимой ликвидности коэффициент должен иметь значение не ниже единицы. Коэффициент покрытия расхода денежного потока (КЛдп) рассчитывается по формуле (14)КЛп = (ПДП — ЧДП) / ∑РДП, (14)где ПДП — поступивший денежный поток; РДП — расходуемый денежный поток. Значение коэффициента ликвидности менее единицы означает, что объем поступивших средств за вычетом величины чистого денежного потока не покрывает величину расходуемых денежных средств. Коэффициент эффективности (КЭдп) рассчитывается по формуле (15)КЭ дп = ЧДП / ∑РДП, (15)где ЧДП — чистый денежный поток; РДП — расходуемый денежный поток. Анализ данных коэффициентов в динамике по абсолютным изменениям показывает, насколько эффективно используются денежные средства предприятия. Эффективность использования оборотных активов

Эффективность оборотных активов показывает, насколько быстро они окупаются и приносят организации прибыль. Использование оборотных активов характерно именно для кругооборота средств от вложения до возврата, путем продажи готовой продукции и зачисления денежных средств на расчетный счет. Оборотные активы рассматриваются как переменная часть активов, инвестирование которой со временем меняется в зависимости от обстоятельств. Источники финансирования показывают заемные и собственные средства, которые использует предприятия. Это характеризует форму использования финансовых ресурсов. Для этого оценивают такие показатели, как цена привлечения капитала, оборачиваемость, структура. Это характеризует насколько выгодно вложены средства, привлеченные для финансирования оборотных активов. Эффективность использования оборотных средств характеризует система экономических показателей, основным из которых нужно считать оборачиваемость оборотных средств. Под оборачиваемостью понимается продолжительность полного кругооборота оборотных средств с момента их приобретения (покупки сырья, материалов и т. п.) до выхода и реализации готовой продукции. Зачисление выручки на счет предприятия завершает кругооборот оборотных средств. Большое значение имеет анализ оборачиваемости оборотных средств, так как от скорости их оборота в прямой зависимости находится объем реализованной продукции (работ, услуг), следовательно, и величина получаемой прибыли. Оборачиваемость оборотных средств предприятия зависит от их отраслевой принадлежности, а в пределах одной отрасли — от организации производства, сбыта продукции и размещения оборотных средств. Для оценки эффективности необходимо использования оборотных активов рассчитывают такие показатели как коэффициент оборачиваемости, период оборачиваемости, которые могут давать характеристику отдельным видам оборотных активов, такими как, денежные средства, запасы, дебиторская задолженность. Коэффициент оборачиваемости, период оборачиваемости показывают два взаимозависимые показатели. От того сколько будет оборотов в году, будет и количество дней в 1 обороте, т. е. возможность оборачиваться и получать прибыль. Оборачиваемость оборотных активов характеризуют несколькими взаимосвязанными показателями: 1) Коэффициент оборачиваемости: (9)где

ОбС — оборотные средства предприятия (среднегодовая величина), руб.;В — выручка. Коэффициент оборачиваемости характеризует:

а) величину выручки, приходящейся на каждый рубль оборотных средств;

б) количество оборотов, которое совершила вся сумма оборотных средств за анализируемый период времени. Показатель, обратный коэффициент оборачиваемости, называется коэффициентом закрепления. Он характеризует, сколько рублей оборотных средств приходится на рубль выручки.

2) Период (продолжительность) оборота в днях: (10) где

Т — продолжительность анализируемого периода.

дни.Чем выше при равных условиях коэффициент оборачиваемости, тем лучше используются оборотные активы. Наоборот, снижение длительности оборота свидетельствует о повышении эффективности их использования.

3) Коэффициент закрепления оборотных средств:. (11)После сравнения исчисленных показателей определяют ускорение или замедление оборачиваемости оборотных активов. Если выявлено ускорение оборачиваемости оборотных активов, то происходит высвобождение из оборота материальных ресурсов и источников их образования; а если выявлено замедление — то в оборот были вовлечены дополнительные ресурсы. Совокупность средств, которые были дополнительно вовлечены в оборот или отвлечены из него, рассчитывается по формуле:ΔСс = (Пд1 — Пд0) * Тодн1, (12)где ΔСс — сумма средств дополнительно вовлеченных в оборот; еслиΔСс< 0; либо сумма отвлеченных из оборота средств, если ΔСс> 0;Пд1 и Пд0 — продолжительность одного оборота оборотных активов в отчетном и базисном периоде соответственно;

Тодн1 — фактический однодневный товарооборот. Абсолютное высвобождение оборотных активов имеет место, если их фактические остатки в отчетном периоде меньше аналогичных остатков в базисном периоде при сохранении или превышении товарооборота за рассматриваемый период. Относительное высвобождение наблюдается тогда, когда ускорение их оборачиваемости идет вместе с повышением объема продаж. Ускорение оборачиваемости оборотных активов приводит к высвобождению оборотного капитала субъекта хозяйствования из оборота. И напротив, замедление их оборачиваемости ведет к росту потребности субъекта хозяйствования в оборотном капитале. Ускорения оборачиваемости оборотных активов можно достичь при помощи применения следующих факторов: опережающего темпа роста объемов реализации в сравнении с темпом роста оборотных активов; улучшение процессов снабжения и сбыта; уменьшение материалоемкости и энергоемкости выпускаемой продукции; рост качества продукции и ее конкурентоспособности; снижение длительности цикла производства и пр. Возникает необходимость определения потребности субъекта хозяйствования в оборотных средствах. Рекомендуется проводить расчет показателей оборачиваемости как по всем оборотным средствам, участвующим в обороте, так и по отдельным их элементам.