Планирование производства конкурентоспособных изделий легкой промышленности

Вывод: Минимальный недобор прибыли выделяется по Модели В Этот вариант рекомендуется для минимизации риска недополучения прибыли. Для лучшего позиционирования различных видов проводятся расчеты на основе операционной прибыли. Операционная прибыль — прибыль, полученная в результате операционной (основной) деятельности предприятия. Она выступает в форме маржинальной, валовой или чистой операционной… Читать ещё >

Планирование производства конкурентоспособных изделий легкой промышленности (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Задание — основные характеристики изделия

- 2. План по маркетингу

- 2. 1. Общая характеристика рынка швейных изделий

- 2. 2. Исследование рынков сбыта рассматриваемого изделия

- 2. 3. Анализ новизны и конкурентоспособности

- 2. 4. Планирование мероприятий по стимулированию сбыта

- 3. План производства

- 4. План по персоналу

- 5. Планирование себестоимости

- 6. 1. Планирование цены затратным методом

- 5. 2. Планирование цены параметрическим методом

- 6. 3. Планирование цены маркетинговым методом

- 6. 4. Планирование ценовой стратегии

- 6. 5. Определение окончательной цены

- 7. Планирование объемов реализации

- 8. Финансовый план

- 8. 1. Основные финансовые показатели

- 8. 2. Анализ условий безубыточности

- 8. 3. Корректировка ожидаемого отчета о прибыли

- Заключение

- Список используемой литературы

- Приложение

Различные варианты последней стратегии: • низкая цена на ходовой товар (приманку), повышенные цены на другие товары ассортимента; • низкая цена на основной товар компенсируется завышением цен на дополняющий товар; • выпуск несколько версий товара для сегментов с разной эластичностью; • связывание в набор дополняющих или независимых товаров по льготной цене. Вывод: Проанализировав все данные предыдущих разделов, можно сделать вывод о выборе стратегии ценообразования. Для модели С рекомендуется использовать премиальную стратегию, хоть товар не является принципиально новым, наше предприятие может выигрывать засчет других конкурентных преимуществ (устойчивое положение на рынке, хорошее качество предлагаемой продукции, известность фирмы, заслуженная репутация и т. д.), а также главным преимуществом будет являться то, что этот товар направлен на сегмент, нечувствительный к цене (новаторы или снобы, желающие обладать модным товаром). Ко всему прочему снижать цену легче, чем повышать. Реализацию этой стратегии следует осуществлять через проведение массированной рекламной компании. В дальнейшем возможен переход к другой стратегии ценообразования. Что касается остальных моделей, то для них не следует выбирать стратегию высоких цен, поскольку организация может потерять часть сегмента (офисные работники, преподаватели-см. раздел «Исследование рынков»), но и слишком низкую цену фирма установить не может, поскольку может потерять свой имидж в глазах другой части сегмента, поэтому наиболее подходящая стратегия ценообразования для данных моделей-дифференциация цен, как вариант можно выбратьвыпуск несколько версий товара для сегментов с разной эластичностью.

6.5. Определение окончательной цены

Проанализировав полученные результаты расчета цены тремя основными методами формирования цены, и основываясь на выборе ценовой стратегии фирмы, необходимо определить окончательные цены на все модели рассматриваемого изделия. Оптовая цена складывается из себестоимости изделия и планируемой прибыли. Она служит для оценки деятельности предприятия

По отпускной цене предприятие реализует свою продукцию сбытовым и торговым организациям. Она отличается от оптовой цены величиной НДС — налога на добавленную стоимость (18% от оптовой цены для всех изделий).Розничная цена или цена продажи превышает отпускную цену на величину торговой наценки, которая зависит от торгующих организаций и может колебаться в широких пределах. В данной работе допустим, что торговая наценка колеблется от 10% до 30%Таким образом проанализировав результаты, полученные при использовании трех основных методов ценообразования, и учитывая выбранную ценовую стратегию можно установить следующие цены, указанные в таблице 17. Таблица17 -Окончательные цены, руб. Модели

Цены, руб

ОптоваяОтпускная

РозничнаяА250 032 503 700−4000В350 045 505 000−5500С550 071 507 800−10 007

Планирование объемов реализации

В данном разделе курсового проекта необходимо определить плановые объемы продаж по каждой модели рассматриваемого изделия в натуральном, трудовом и стоимостном выражении. Результаты оформляются в табл. 18. Таблица 18 — План продаж

ПоказательМодель АМодель ВМодель СИтого12 345

Соотношение объемов продаж, %403 030 100

Оптовая цена изделия, руб.

Объем продаж в натуральном выражении, ед.129 279 695 969 532 320

Объем продаж в трудовом выражении, нормо-ч.5170,723 878,043878,412 926,8Объем продаж в стоимостном выражении, руб.: - в оптовых ценах323 170 003 393 285 058 291 099 362 131 968- в отпускных ценах420 121 004 411 270 546 955 391 555 600 384

Построим график, отражающий предположительное изменение объема реализации данного изделия за три года (рис 3) .Вывод: Из графика видно, что сохраниться объем реализации на одном и том же уровне в течении довольно продолжительного времени не может, поскольку рынок рано или поздно насытится данным изделием и продажи пойдут на спад.

8. Финансовый план

Финансовый план является одним из наиболее важных разделов бизнес-плана предприятия или проекта выпуска нового ассортимента, поскольку характеризует результаты проекта с точки зрения экономической целесообразности. 8.

1. Основные финансовые показатели

Плановые финансовые показатели проекта производства и реализации рассматриваемого изделия представлены в табл. 19. Таблица 19 — Плановые финансовые показатели проекта

ПоказательОбозначение показателя

Формула расчета

Значение показателя

Общий Модель АМодель ВМодель СОбъем реализации в отпускных ценах (выручка-брутто), тыс. руб. 155 444 770,0042012100,44 112 705,0069319965,00Вбиз расчетов

Сумма НДС, тыс. руб. НДСВб * 18 / 10 027 980 058,607562178,7 940 286,9012477593,70Объем реализации в оптовых ценах (выручка-нетто), тыс. руб. 127 464 711,4034449922,36 172 418,1056842371,30ВнВб — НДССебестоимость объема продаж, тыс. руб. 32 583 189,0412394384,679 150 095,7611038708,62Сиз расчетов

Затраты на 1 руб. продаж, руб. З 1 руб. ТПС / Вн0,260,360,250,19Валовая прибыль от реализации, тыс. руб. 94 881 522,3622055537,3 327 022 322,3445803662,68ВПВн — СНалог на прибыль, тыс. руб. НПВП * 24 / 10 022 771 565,375293328,966 485 357,3610992879,04Чистая прибыль, тыс. руб. ЧПВП — НП72 109 956,9916762208,3 720 536 964,9834810783,64Рентабельность продаж, %РПЧП / Вб * 10 046,3939,9046,5650,22Норма прибыли

ПС * РП /10 015 115 158,654945176,714 259 888,315543368,31Вывод: Рентабельность продаж очень высока — около 40%, чистая прибыль также очень высокая. Все это говорит о хорошем финансовом состоянии предприятия.

8.2. Анализ условий безубыточности

Графически «точка безубыточности» (или «порог рентабельности») операционной деятельности предприятия в коротком периоде, в течение которого не меняются уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек, представлена на рис. 3. Валовая прибыль

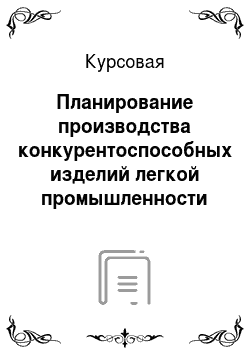

Общая сумма выручки, за год, тыс.

р.переменные издержкипостоянные издержки 0 Критический объем Объем плановый

Объем продаж в натур единицах

Рисунок 3. График формирования точки безубыточности операционной деятельности предприятия в коротком периоде. Из приведенного графика видно, что для достижения «точки безубыточности» своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации продукции (Ртб), при котором сумма чистого операционного дохода (валового операционного дохода за вычетом суммы налоговых платежей из него) сравняется с суммой издержек — как постоянных, так и переменных. Таблица 20-Расчет показателей безубыточности

ПоказательМодель АВСПеременные издержки9 915 507,7337320076,6 068 830 966,893Постоянные издержки2 478 876,931830019,152 207 741,72Расчет: Прибыль маржинальная16 762 208,3720536964,9 834 810 783,64Удельная маржинальная прибыль1296,7 020 742 118,2829453590,554 367

Коэф маржинальной прибыли0,7 394 243 280,4455427450,317 106 007

Критическая точка: В денежном выражении (Тк1)4695,283 612 730,033933545,77 762 В натуральном выражении (Тк2)1224,32 428 544,373665429,270 898кромка безопасности В денежном выражении (Кб3)65611,771 454 731,8361128952,882 В процентах (Кб2)93,321 746 295,248964397,3 239 144 В натуральном выражении (Кб3)17108,675 710 913,626315611,7291

Вывод: Маржинальная прибыль покрывает издержки и дает чистую прибыль. Если предприятие имеет дело с несколькими наименованиями продукции, то порог рентабельности можно определить по формуле: где: C — постоянные расходы; Р — цена изделия; V — переменные расходы; Q — количество изделий; i — iизделие (i = 1, …, п).В рассматриваемом случае порог рентабельности рассчитывается:

Вывод: Предприятиеприбыльно, и следовательно имеет приличный запас финансовой прочности. Запас финансовой прочности — это разность между фактической (или планируемой) выручкой от реализации и порогом рентабельности. 8.

3.Корректировка ожидаемого отчета о прибыли

Планируемые финансовые результаты на текущий год (табл. 20) должны быть скорректированы на основе учета факторов внешней среды. Принимаем амортизацию равную 1969 тыс.

р., распределяем амортизацию пропорционально объему выпуска. Таблица 21 — Текущие финансовые результаты

ПоказательТоварные группы

Всего АВС 1. Валовая выручказатраты на производство операционные затраты)

66 791,7022554588,7 765 125 873,727247254,20 582

Валовой доход — постоянные затраты49 503,6448443489,76 781 108 093,1047201086,51 713

Доходамортизацияиздержки по выплате с/о46 197,6657841423,55 344 105 200,4407192821,65 964

Балансовая прибыль45 450,0157840955,20 344 104 545,8907190951,1096

Корректировка проводится по следующим показателям:

рост цены i-го товара (РЦi), (0) — снижение цены i-го товара (СЦi), (0,1) — увеличение продаж i-го товара (УПi),(0) — снижение продаж i-го товара (СПi), (50) — дополнительные рекламные мероприятия (ДР). (300 000)По данным отчета табл. 21 и выполненных корректировок обосновывается план финансовых результатов на предстоящий год (табл. 22).Таблица 22 — План финансовых результатов на предстоящий год

ПоказательТоварные группы

Всего АВС Отпускная цена325 045 507 150

Изменение цены (снижение)

Цена с учетом корректировки292 540 956 435

Объем реализации неизменен1 292 796 959 695 323 136

Валовая выручка3 781 089 039 701 434,562387968,51 399 002 933

Валовой доход2 646 762 327 791 004,1543671577,9 597 930 205,14. Постоянные издержки2 478 876,931830019,152 207 741,726516637,815. Итого23 988 746,0725960985,41 463 836,2391413567,29На следующем этапе проводится планирование прибыли по возможным сценариям и планирование недобора прибыли. Исходными данными является структура сбыта и прибыльность продаж (прибыль по видам ассортимента (табл. 23).Таблица 23 — Структура продаж и прибыли предприятия

АссортиментПрибыль (тыс. руб) вариант авариант бвариант вА16 762 208,3715924097,9 617 600 318,79В20 536 964,9819510116,7 321 563 813,23С34 810 783,6433070244,4 636 551 322,82Описание вариантов:

а) Общий рост спроса при сохранении структуры.

б) Небольшой рост спроса при изменяющейся структуре спроса.

в) Увеличение спроса и изменения в его структуре. Каждому событию присваивается определенная вероятность (Рa, Рб, Рв). Таблица 24 — Варианты вероятности события

Ра (%)Рб (%)Рв (%)203050

На основе этих данных определяются общий показатель ожидаемого события (ОС) и ОСi по возможным вариантам. Расчет проводится по форме табл. 25. Таблица 25 — Расчет общего показателя ожидаемого события

ВариантВарианты прогноза прибыли (ОСi)Суммарныйстратегииа (ОСа)б (ОСб)в (ОСв)показатель ОС А3 352 441,6754777229,3 878 800 159,39616929830,46В4 107 392,9965853035,1 910 781 906,6120742334,63С6 962 156,7289921073,33 718 275 661,4135158891,48Вывод: самый высокий показатель ОС=35 158 891,48 по Модели С. Если проводить сравнение по всем трем вариантам изменения рыночной ситуации, то наибольшую прибыль мы получим от реализации изделия Модели С при рыночной ситуации по варианту в. Результат недобора или недополучение прибыли по сравнению с максимально возможной отражается в табл. 26. Таблица 26. Расчет min и max недобора прибыли ВариантыMaxАссортимента (Па)б (Пб)в (Пв)показатель недобора12 345А3609715,55 143 843,959475502,19 475 502,01В2 854 763,7324068038,3 187 493 754,7977493754,797С0000

Вывод: Минимальный недобор прибыли выделяется по Модели В Этот вариант рекомендуется для минимизации риска недополучения прибыли. Для лучшего позиционирования различных видов проводятся расчеты на основе операционной прибыли. Операционная прибыль — прибыль, полученная в результате операционной (основной) деятельности предприятия. Она выступает в форме маржинальной, валовой или чистой операционной прибыли. В данной курсовой работе при расчете операционной прибыли применяется метод «CVP» или метод планирования операционной прибыли с использованием системы «взаимосвязь издержек, объема реализации и прибыли»

позволяет определять все виды этой прибыли при наличии той же информации, которая используется при применении «метода прямого счета». Плановые расчеты ведутся в такой последовательности:

На первом этапе определяется точка безубыточности реализации продукции в плановом периоде. В этих целях используется формула, (12)где

ОРТБ — объем реализации продукции, обеспечивающий достижение точки безубыточности в плановом периоде; ПИПОСТ — планируемая сумма постоянных операционных затрат (издержек); ПУЧД — планируемый уровень чистого операционного дохода к объему реализации продукции, %; ПУИ_ПЕР — планируемый уровень переменных операционных затрат (издержек) к объему реализации продукции, %;На втором этапе определяется плановая сумма валовой операционной прибыли. Ее расчет ведется по следующей формуле, (13)где

ВОПП — плановая сумма валовой операционной прибыли; ОРП — плановый объем реализации продукции;

ОРТБ — объем реализации продукции, обеспечивающий достижение точки безубыточности в плановом периоде;

ПУЧД — планируемый уровень чистого операционного дохода к объему реализации продукции, %; ПУИ_ПЕР — планируемый уровень переменных операционных затрат (издержек) к объему реализации продукции, %.На третьем этапе определяется плановая сумма маржинальной операционной прибыли. Для ее расчета используются следующие формулы:; (14), где

МОПП — плановая сумма маржинальной операционной прибыли;

ОРП — плановый объем реализации продукции; ПУЧД — планируемый уровень чистого операционного дохода к объему реализации продукции, %ПУИ_ПЕР— планируемый уровень переменных операционных затрат (издержек) к объему реализации продукции, %;ВОПП —плановая сумма валовой операционной прибыли;

ПИПОСТ — планируемая сумма постоянных операционных затрат (издержек).На четвертом этапе определяется плановая сумма чистой операционной прибыли. Ее расчет производится по следующей формуле, (15)где

ЧОПП — плановая сумма чистой операционном прибыли;

ВОПП — плановая сумма валовой операционной прибыли;

СНП— средняя ставка налоговых платежей за счет прибыли, %.Рассмотрим этот метод планирования операционной прибыли на конкретном примере:

На плановый период предприятием установлены следующие показатели (в тыс.

р):Объем реализации продукции — 32317(ОРп)Налоговые платежи за счетдохода— 27 980 058,60 (НДСП)Чистый операционный доход —72 109 956,99(ЧОДП)Общая сумма операционныхзатрат—32 583 189,038(ПИ)в том числе — постоянных— 6 516 637,808(ПИПОСТ) — переменных— 26 066 551,23(ПИПЕР)Уровень чистого операционного дохода к объему реализации, %—81(ПУЧД)Уровень переменных операционных затрат к объему реа-лизации—21 (ПУИ_ПЕР)7.Средняя ставка налоговых платежей за счет прибыли, %24 (СНП) Последовательность расчетов:

1.Определяем точку безубыточности реализации продукции в плановом периоде:

2.Определяем плановую сумму валовой операционной прибыли:

3.Определяем плановую сумму маржинальнойоперационной прибыли:

или4. Определяем плановую сумму чистой операционной прибыли:

Заключение

В данном курсовом проекте было спланировано производство женского жакета. Был проведен анализ рынка и выделен сегмент, который был разделен на две группы: Первая группа-это бизнес-леди, либо публичное лицо, в возрасте от 35 до 60 лет, которому по статусу положено выглядеть строго, живущий и работающий в городе. Такой человек обладает высоким материальным положением и может позволить себе хороший дорогой костюм. Вторая группа-это менеджер или секретарь, в возрасте от 25−60 лет, которая принадлежит к среднему классу и имеет средний материальный статус. Был проведен анализ конкурентоспособности изделия и его новизны, в ходе которого выяснилось, что хоть товар неуникален, но, тем не менее, некоторые изменения «освежили» его, засчет чего он будет более конкурентоспособен на рынке, а пользоваться спросом он будет у потребителей с высоким доходом. В качестве способов стимулирования сбыта были предложены различные виды рекламы. После осуществления расчетов была определена себестоимость продукции, а затем цена и, принимая во внимание ценовую стратегию, на модели были установлены следующие отпускные цены: Модель-А 3250руб, Модель В-4550руб, Модель С-7150 руб.И на завершающем этапе был проведен финансовый анализ безубыточности, на основе которого были сделаны следующие выводы:

маржинальная прибыль покрывает издержки и дает чистую прибыльфактическая выручка превышает пороговую, значит предприятие-прибыльно, и следовательно имеет приличный запас финансовой прочностиминимальный недобор прибыли выделяется по Модели А, следовательно этот вариант рекомендуется для минимизации риска недополучения прибыли. Список используемой литературы 1. Басовский Л. Е. Прогнозирование и планирование в условиях рынка: учебное пособие. — М.: ИНФРА-М, 2007. — 259 с.

2. Бухалков, М. И. Планирование на предприятии: учебник / М. И. Бухалков. -М: ИНФРА-М, 2008. -416 с.

3. Горемыкин В. А. Планирование на предприятии: учебник. — М.: Высшее образование, 2007. — 609 с. 4. Златорунская, Е. Н. Планирование на предприятиях текстильной и легкойпромышленности: учеб.

для вузов / Е. Н. Златорунская. — М.: Легпромбытиздат, 1990. — 432 с. 5. Златорунская, Е.

Н.Планирование на предприятии: учеб. пособие / Е. Н. Златорунская. — СПб.: РИЦ СПГУТД, 2007. — 132 с.

6.Ильин, А. И. Планирование на предприятии. учебник / А. И. Ильин.

— Мн.: ООО «Новое знание». 2008. — 667 с.

7. Платонова Н. А. Планирование деятельности предприятия: учебное пособие / Моск. гос. ун-т сервиса.

М.: Дело и Сервис, 2005. — 432 с. 8. Филатов О. К. Планирование, финансы, управление на предприятии: практическое пособие / Филатов О. К. — М.: Финансы и статистика, 2005.

— 383 с. 9. Хруцкий В. И. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. — М.: Финансы и статистика.

— 457 с. 10. Альгина, Т.

Б. Разработка разделов бизнес-плана предприятия по производству изделий легкой промышленности: учеб. пособие / Т. Б. Альгина, Л. А. Федорова.СПб.: РИЦ СПГУТД, 2003. — 64 с. Приложение

Вариант 13 — жакет женский

Исходные данные№ п/пПоказатель Модель АМодель ВМодель С1Среднесписочная численность рабочих, чел.

342Трудоемкость изделия, нормо-часы1,241,361,313Распределение объемов производства, %403 030

Нормы расходы основных и вспомогательных материалов№ п/пНаименование материала

Ед-цаизм-яНорма расхода на ед-цу изделия

Модель АМодель ВМодель С1Ткань костюмная полушерстянаяпог.

м2,482,552,652Термоклеевой прокладочный материалпог.

м1,751,751,843Молниишт.—14Нитки швейные капроновыекатушка1,21,41,55Нитки швейные шелковыекатушка0,60,40,86Пуговицышт.

34−7Этикетка бумажнаяшт.

Ярлыкшт.

Полиэтиленовый пакет для штопкишт.

Пакет полиэтиленовый для упаковкишт.

Список литературы

- Басовский Л.Е. Прогнозирование и планирование в условиях рынка: учебное пособие. — М.: ИНФРА-М, 2007. — 259 с.

- Бухалков, М. И. Планирование на предприятии: учебник / М. И. Бухалков. — М: ИНФРА-М, 2008. — 416 с.

- Горемыкин В.А. Планирование на предприятии: учебник. — М.: Высшее образование, 2007. — 609 с.

- Златорунская, Е. Н. Планирование на предприятиях текстильной и легкой промышленности: учеб. для вузов / Е. Н. Златорунская. — М.: Легпромбытиздат, 1990. — 432 с.

- Златорунская, Е. Н. Планирование на предприятии : учеб. пособие / Е. Н. Златорунская. — СПб.: РИЦ СПГУТД, 2007. — 132 с.

- Ильин, А. И. Планирование на предприятии. учебник / А. И. Ильин. — Мн.: ООО «Новое знание». 2008. — 667 с.

- Платонова Н.А. Планирование деятельности предприятия: учебное пособие / Моск. гос. ун-т сервиса.- М.: Дело и Сервис, 2005. — 432 с.

- Филатов О.К. Планирование, финансы, управление на предприятии: практическое пособие / Филатов О. К. — М.: Финансы и статистика, 2005. — 383 с.

- Хруцкий В.И. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования. — М.: Финансы и статистика. — 457 с.

- Альгина, Т. Б. Разработка разделов бизнес-плана предприятия по производству изделий легкой промышленности: учеб. пособие / Т. Б. Альгина, Л. А. Федорова. СПб.: РИЦ СПГУТД, 2003. — 64 с.