Ипотечное кредитование: сущность, проблемы и перспективы развития. (на примере ТрансКредитБанка)

Критерий Текущий подход в оценке заемщика Система кредитного скоринга Первичная обработка кредитной заявки Основывается на экспертных знаниях кредитного специалиста Основывается на объективной информации из различных источников Процесс оценки идентичных заявок Рассмотрение каждой заявки зависит от конкретного кредитного специалиста и субъективных факторов. Идентичные заявки проходят идентичную… Читать ещё >

Ипотечное кредитование: сущность, проблемы и перспективы развития. (на примере ТрансКредитБанка) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические аспекты организации ипотечного кредитования

- 1. 1. Понятие ипотечного кредитования

- 1. 2. Механизм функционирования ипотечного рынка и его особенности

- 1. 3. Банк как участник ипотечного кредитования

- 2. Анализ ипотечного кредитования в ОАО «ТрансКредитБанк»

- 2. 1. Краткая характеристика банка ОАО «ТрансКредитБанк»

- 2. 2. Анализ кредитного портфеля ОАО «ТрансКредитБанк»

- 2. 3. Особенности ипотечного кредитования ОАО «ТрансКредитБанк»

- 3. Перспективы развития ипотечного кредитования в России

- 3. 1. Основные проблемы и перспективы рынка ипотечного кредитования в России

- 3. 2. Проблемы и пути совершенствования ипотечного кредитования в ОАО «ТрансКредитБанк»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЯ

д.

Правильно построенное на данных прошлых периодов дерево решения обладает одной еще очень важной особенностью. Эта особенность называется «способность к обобщению», т. е. если возникает новая ситуация (обратился потенциальный заемщик), то, скорее всего, такие ситуации уже были и достаточно много. Вследствие чего можно с большой долей уверенности сказать, что вновь обратившийся заемщик поведет себя так же, как и те заемщики, характеристики которых очень похожи на характеристики вновь обратившегося.

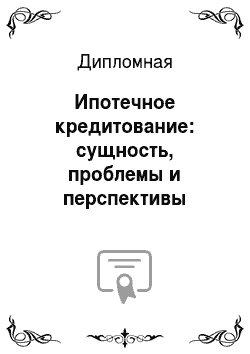

На основе построенной модели можно определять принадлежность потенциального заемщика к одному из классов. Для этого необходимо воспользоваться диалоговым окном «Эксперимент» программы Tree Analyzer (рисунок Рисунок 20), в котором, последовательно отвечая на вопросы, можно получить ответ на вопрос: «Давать ли кредит» .

Рисунок 20 — Окно «Эксперимент»

Рассмотрим пример получения результата.

Вопросы: Обеспеченность займа: Да > Наличие недвижимости: Нет > Пол: Муж > Наличие банковского счета: Да > Основное направление расходов: приобретение недвижимости вторичного рынка жилья.

Ответ: Кредит давать: Да (достоверно на 96%)

Используя такой подход, можно устранить сразу оба вышеописанных недостатка скоринговой системы оценки кредитоспособности. То есть:

1. Стоимость адаптации сводится практически к минимуму за счет того, что алгоритмы построения модели классификации (дерево решений) — это самоадаптируемые модели (вмешательство человека минимально)

2. Качество результата достаточно велико за счет того, что алгоритм выбирает наиболее значимые факторы для определения конечного ответа. Плюс ко всему полученный результат является статистически обоснованным.

Приведенный выше пример — это достаточно грубый вариант того, как можно использовать методы интеллектуального анализа данных, в частности, деревья решений, для достижения поставленной задачи: уменьшения риска при операциях кредитования физических лиц. Хотя и при таком первом приближении наблюдаются положительные результаты. Дальнейшие усовершенствования могут затрагивать такие моменты, как: более точный подбор определяющих заемщика факторов; изменение самой постановки задачи, так, например, вместо двух значений целевого параметра, можно использовать более детальную информацию (Вернул/Не вернул/Не вовремя) или использовать в качестве целевого значения вероятность того, что деньги выплачены вовремя и др.

Сравнение используемого метода оценки кредитоспособности заемщика в ОАО «Транс

КредитБанк" и кредитного скоринга приведено в таблице

Таблица 5.

Таблица 5 — Сравнение скоринга и текущего подхода к оценки кредитоспособности, используемого в ОАО «Транс

КредитБанк"

Критерий Текущий подход в оценке заемщика Система кредитного скоринга Первичная обработка кредитной заявки Основывается на экспертных знаниях кредитного специалиста Основывается на объективной информации из различных источников Процесс оценки идентичных заявок Рассмотрение каждой заявки зависит от конкретного кредитного специалиста и субъективных факторов. Идентичные заявки проходят идентичную процедуру оценки Легкость восприятия «Уже используется», результаты ожидаемы Необходимы культурные перемены, готовность сотрудников к нововведениям. Процесс внедрения Длительное обучение и тренировка каждого кредитного специалиста. Наработка опыта и интуиции. Не требует длительного обучения сотрудников. При внедрении необходим контроль со стороны кредитных специалистов высшего звена Возможность ошибок, злоупотреблений и мошенничества Ошибки возможны в силу человеческого фактора. Злоупотребления и мошенничество возможны и достаточно распространены. Злоупотребления возможны только на уровне высшего звена кредитных специалистов.

Ошибки могут быть связаны с некачественными скоринговыми моделями. Мошенничество возможно, однако его вероятность заметно снижается. Гибкость При внедрении нового кредитного продукта необходима разработка новых инструкций и обучение персонала. Процесс длительный и мало поддающийся контролю При внедрении нового кредитного продукта необходимо создание новых скоринговых моделей и стратегий (или внесение изменений в уже имеющиеся). Процесс полностью контролируемый. Качество вновь созданных моделей (стратегий) может быть проверено без запуска в работу.

Дополнительное обучение персонала не требуется.

Постоянный рост конкуренции вынуждает многие компании вести все более ожесточенную борьбу за достойное место на рынке. Вне зависимости от того, в какой области работает компания — бытовая электроника, пассажирские авиаперевозки или банковская деятельность — ее руководству постоянно приходится задавать себе один и тот же вопрос: как достичь потенциальных конкурентных преимуществ? Для банков ответ на этот вопрос прост: либо предложить клиентам дополнительные услуги, либо радикально снизить цены. И в любом случае не обойтись без инновационных технологий работы. Несмотря на видимую простоту решения, далеко не все финансовые организации смогли его реализовать.

Внедрение системы кредитного скоринга позволит банку получить то самое, всеми желаемое конкурентное преимущество. Устойчивое конкурентное преимущество дает возможность бизнесу поддерживать и улучшать свои конкурентные позиции на рынке и выживать в борьбе с конкурентами в течение длительного времени.

Эффективная система кредитного скоринга позволяет банку:

— оперативно корректировать бизнес-модели розничного бизнеса;

— выйти первым на рынок с новым продуктом;

— обеспечить для розничного бизнеса банка гибкость и быстроту;

— быстро и безошибочно принимать стратегические решения;

— эффективно управлять накопленной информацией;

— строить и развивать бизнес, опираясь на точные данные и математический анализ.

Внедрение системы кредитного скоринга позволяет банку получить целый ряд преимуществ: начиная от снижения времени принятия решения по кредитной заявке и заканчивая оптимизацией бизнес-процессов в целом. Основным же преимуществом является снижение дефолтности кредитного портфеля банка за счет скорингового анализа и рейтингования заемщиков.

Именно скоринг-оценка и рейтингование заемщиков позволяют добиться снижения невозвратов по кредитам (Bad Rate), не снижая количества выдаваемых кредитов (Approval Rate). Более того, в большинстве случаев внедрение скоринга дает комплексный эффект: одновременное уменьшение дефолтности и повышение количества выдаваемых кредитов.

Практика внедрения и эксплуатации скоринговых систем позволяет выделить общие закономерности и эффекты от внедрения скоринга в банке.

На рисунке Рисунок 21 видно, что при уровне дефолтности портфеля в Bad Rate = 15% реальный ожидаемый эффект от внедрения скоринга может заключаться в снижении дефолтности на 30%, т. е. до уровня Bad Rate = 10%.

Рисунок 21 — Эффект от внедрения скоринга

Безусловно, каждый банк — это индивидуальность, и существует много деталей, которые тем или иным образом влияют на оценку эффективности внедрения. Данный разброс оценки эффективности также имеет свой особый тренд (рисунок Рисунок 22).

Рисунок 22 — Разброс в оценках эффективности внедрения в зависимости от текущего Bad Rate

Из рисунка Рисунок 22 следует, что чем выше уровень дефолтности в банке, тем более точный прогноз эффекта от внедрения скоринга можно дать. Если же кредитный портфель с уровнем дефолтности менее 3%, то при оценке эффективности от внедрения скоринга необходимо учитывать значительное количество таких факторов, как детали работы конкретного банка и особенности процесса кредитования.

Как видно из вышеизложенного, внедрение эффективной системы кредитного скоринга может значительно отразиться на уровне дефолтности портфеля независимо от того, насколько высок уровень Bad Rate в каждом конкретном банке. В целом предлагаемые мероприятия позволят Банку не только повысить свою доходность, но и сократить длительность оформления ипотечного кредита, повысить достоверность оценки кредитоспособности заемщика, увеличат качество обслуживания.

Для внедрения нового подхода к оценке кредитоспособности заемщика в текущую программу оценки кредитоспособности заемщика, используемой в ОАО «Транс

КредитБанк", необходимо будет привлечь специалиста-разработчика, который будет заниматься ее доработкой.

Таблица 6 — Расчет трудоемкости доработки программы оценки кредитоспособности

Этапы Виды работ Исполнители Часо-вая ставка, руб. Дли-тель-ность выпол-нения, дни Тру-доем-кость, чел/дни Размер заработ-ной платы, руб. Кол-во Долж-ность 1 2 3 4 5 6 7 8 Ознако-митель-ный Знакомство с разработанной методикой. Формирование связи с имеющи-мися этапами оценки креди-тоспособности 1 Специа-лист-разработ-чик 85 6 6 4080

Продолжение таблицы Таблица 6

1 2 3 4 5 6 7 8 Подго-тови-тельный Выбор наиболее оптимального варианта доработки текущего алгоритма оценки кредито-способности 1 Специа-лист-разработ-чик 85 26 26 17 680

Основ-ной Создание информационной системы 1 Специа-лист-разработ-чик 85 12 12 8160

Графи-ческий Выполнение интерфейса 1 Специа-лист-разработ-чик 85 6 6 4080

Заключи-тельный Оформление информационной системы 1 Специа-лист-разработ-чик 85 12 12 8160

Тиражи-рование Издание информационной системы 1 Управляющий банком 6 1000

Итого 72 66 43 160

Дополнительная заработная плата (10% от Итого) 4316

Всего 47 476

Минимальная ставка специалиста-разработчика согласно таблице (см. таблицу Таблица 6) составит 47 476 руб. за доработку программы, а длительность доработки программы составит в среднем 72 дня (или 3 месяца). Проведем расчет себестоимости доработки программы. В себестоимость доработки включаются следующие статьи затрат:

— основная заработная плата;

— дополнительная заработная плата;

— социальные отчисления;

— прочие прямые расходы;

— накладные расходы.

Основная и дополнительная заработная плата были определены выше, вместе с расчетом трудоемкости и длительности доработки программы. На статью дополнительная заработная плата относятся выплаты за непроработанное время: отпуск, выслуга лет и т. д. Дополнительная заработная плата составляет 10% от основной заработной платы.

На статью отчисления на социальное страхование относятся отчисления на оплату перерывов в работе, по временной нетрудоспособности и отчисления в пенсионный фонд. Размер социальных отчислений с заработной платы составляет 30% от общей заработной платы Таблица 7 — Расчет себестоимости доработки программы оценки кредитоспобности в ОАО «Транс

КредитБанк"

Статьи расходов Сумма, руб. Удельный вес, % 1. Основная заработная плата 47 476,0 54,6 2. Дополнительная заработная плата 4747,6 5,5 3. Социальные отчисления с заработной платы (30% от общей заработной платы) 15 667,1 18,0 4. Прочие прямые расходы (10% от основной заработной платы) 4747,6 5,5 5. Накладные расходы (40% от общей заработной платы) 20 889,4 24,0 Итого 86 924,4 100,0

К прочим расходам относятся расходы на приобретение специальной научно-технической литературы и другие расходы, необходимые при доработке программы. Прочие расходы составляют 10% от основной заработной платы. Накладные расходы включают расходы на хозяйственное обслуживание. Норматив — 40% от величины основной и дополнительной заработной платы.

Себестоимость доработки программы составит 86 924,4 руб. и позволит повысить эффективность методики оценки кредитоспособности заемщик за счет более ужесточенного контроля платежеспособности заемщиков. На данном этапе точно установить на сколько в будущем при использовании нового алгоритма оценки заемщиков снизится размер просроченной задолженности сложно, но то что она снизится это безусловно. Даже если размер просроченной задолженности по ипотечным кредитам снизится на 1%, то банк получит дополнительно: 1687*1%/4,5%=374,89 тыс.

руб. Ввиду этого минимальный экономический эффект рассчитаем следующим образом:

Э=374 890−86 924,4=287 965,6 руб.

Таким образом, использование нового алгоритма при оценке кредитоспособности заемщика позволило бы банку сэкономить минимум 287,9 тыс.

руб.

Вторым направлением совершенствования ипотечного кредитования в ОАО «Транс

КредитБанк" является повышение информированности граждан об ипотечных программах банка. Граждане с невысоким уровнем доходов, как правило, не имеют собственных накоплений для оплаты первоначального взноса, необходимого для получения в банке ипотечного жилищного кредита на цели приобретения жилья. Кроме того, для приобретения готового жилья требуются большие суммы, а для семей с невысоким уровнем доходов такие кредиты недоступны, прежде всего по критерию платежеспособности заемщика. Ипотечное жилищное кредитование требует официально подтвержденных постоянных доходов, для семей же с невысоким уровнем заработка, особенно тех, кто занимается сельскохозяйственной деятельностью, характерна неравномерность получения доходов и трудности их официального подтверждения.

Для такой категории семей необходимы другие схемы кредитования. Одной из форм жилищного финансирования может стать жилищное микрокредитование. Небольшие жилищные кредиты на короткие сроки отличаются большей гибкостью с точки зрения процедур определения кредитоспособности заемщика и сбора платежей по обслуживанию кредитов, чем ипотечные жилищные кредиты. Для жилищного микрокредитования характерны:

— небольшие суммы микрокредитов;

— целевое использование кредитных средств;

— поэтапное кредитование строительства дома;

— рыночные или льготные (в рамках федеральных, региональных и других программ) процентные ставки;

— относительно короткие сроки кредитования (по сравнению с традиционным ипотечным жилищным кредитом);

— преобладание таких форм обеспечения, как поручительство физического или юридического лица, ограниченное использование ипотеки для обеспечения кредита;

— использование наряду со стандартной аннуитетной схемой погашения кредита равными ежемесячными платежами других, более гибких схем.

В зависимости от особенностей получения доходов гражданами — участниками программы жилищного микрокредитования с точки зрения источников доходов и периодичности их получения по отношению к ним могут применяться различные схемы погашения кредита: аннуитетные платежи с периодичностью раз в три месяца или раз в шесть месяцев; льготный период сроком до шести месяцев, в течение которого по кредиту осуществляются только процентные платежи или клиент полностью освобождается от платежей; постепенно растущие платежи.

Снижение ежемесячной нагрузки на клиента возможно также путем применения траншевой системы кредитования. Общая сумма, необходимая для строительства жилья, его обустройства, реконструкции и т. п., делится на транши. Для каждого транша устанавливается срок 2—5 лет и определяется аннуитетный платеж. Последующий транш предоставляется по мере целевого освоения предыдущего и при условии выполнения заемщиком кредитных обязательств. Таким образом, происходит постепенное увеличение совокупного ежемесячного платежа по кредитным обязательствам заемщика. Может быть рассмотрена схема, при которой последующий транш предоставляется до завершения платежей по предыдущему при условии целевого использования средств этого транша и отсутствия нарушений графика платежей.

Жилищные микрокредиты предоставляются на следующие цели: строительство недорогого индивидуального дома собственными силами или подрядным способом; реконструкция индивидуального дома; капитальный ремонт индивидуального дома или квартиры; газификация дома; приобретение земельного участка для строительства недорогого индивидуального дома; приобретение недорогого готового жилья.

Целевой характер использования средств жилищного микро-кредитования обеспечивается механизмом перечисления кредитных средств и подтверждается документами. Одной из форм предоставления кредита может быть безналичное перечисление денежных средств непосредственно для оплаты соответствующих затрат, связанных с реализацией строительного проекта. При выдаче кредита в виде наличных средств требуется документальное подтверждение их целевого использования, в частности предоставление чеков на покупку стройматериалов; документов о приобретении земельного участка для строительства дома; документов, подтверждающих оплату работ, связанных со строительством; документа, подтверждающего приобретение жилья в собственность; другие формы подтверждения.

Источниками финансирования могут быть средства регионального и местных бюджетов; средства предприятий и организаций, заинтересованных в улучшении жилищных условий своих сотрудников; собственные средства граждан. Механизм жилищного микрокредитования может предусмотреть и субсидии, в частности субсидии на первый взнос при получении кредита.

Риски жилищного микрокредитования связаны с доходами клиентов (нерегулярность, чувствительность уровня платежеспособности при возникновении чрезвычайных ситуаций, неподтвержденные доходы), а также со строительным проектом (недостаточное качество проекта, затягивание сроков, некачественные материалы и т. д.).

Управление рисками включает требование платежеспособности заемщика; наличие его положительной кредитной истории (своевременный возврат предыдущего транша, а также выполнение других обязательств, например внесение коммунальных, налоговых платежей); строительное сопровождение проекта; обеспечение возвратности кредита поручительством и другими формами; использование эффективных процедур обслуживания жилищных микрокредитов.

Особенности жилищного микрокредитования, его ориентация на кредитование строительства недорогого индивидуального жилого дома предполагают меры по снижению строительных рисков. В таких финансовых проектах существенную роль в этом смысле может сыграть строительное сопровождение клиента со стороны кредитора, которое поможет клиентам качественно выполнить строительный проект, выбрать экономный вариант проекта строительства или реконструкции жилья. Надежность организации жилищного микрокредитования зависит от качества конечного продукта — построенного жилья. Плохо построенный дом может негативно повлиять на репутацию кредитора.

Виды строительного сопровождения:

— на предварительной стадии: помощь в выборе строительного проекта, разработке сметной стоимости и бюджета, обучение клиента;

— в течение срока кредита: инспектирование работы и оказание помощи в получении строительных материалов (содействие в получении скидок);

— организация муниципальных центров проката строительных машин и механизмов.

Строительный проект должен выбираться с учетом его оценки специализированными независимыми организациями. Кредитор должен быть уверен, что на кредитные средства будет построен дом нормального качества.

На основании изложенного материала ОАО «Транс

КредитБанк" предлагается выступить с инициативой о создании дополнительного специализированного ипотечного кредита совместно с Правительством РФ. По результатом проведенного исследования в настоящее время в Екатеринбурге около 900 семей нуждаются в привлечении жилищного микрокредита. Средняя стоимость кредита составляет 1200 тыс. руб. Для организации жилищного микрокредита за счет господдержки предлагается установить ставку в 6% годовых. Средний период погашения кредита составляет 3 года. Таким образом, средняя переплата по кредиту составит: 1 200 000*0,06*3=216 000 руб., а ежемесячные платежи — (1 200 000+216000):

36=39 333,33 руб.

Рассчитаем минимальный средний доход банка от внедрения в практику жилищного микрокредитования: 900*216 000=194 400 000 руб.

Для привлечения клиентов на разработанный ипотечный кредит необходимо сделать рассылку нуждающимся семьям. Основные затраты, предполагаемы на почтовую рассылку показаны в таблице Таблица 8.

Таблица 8 — Предполагаемые затраты на осуществление почтовой рассылки

Статья расходов Сумма затрат на единицу, руб. Сумма общих затрат, руб. 2. Стоимость листовки 1,1 990 3. Стоимость внешнего конверта 1,2 1 080 4. Стоимость расходных материалов для упаковочной машины 0,01 9 5. Стоимость доставки 15 13 500 6. Стоимость оплаты труда для сотрудника, которого придется нанять для осуществления рассылки 20 000 20 000 Итого 20 017,31 35 579

Согласно таблице Таблица 8 затраты на рассылку рекламных продуктов о новом виде ипотечного кредитования составляют 35,6 тыс. руб.

Также при реализации данного мероприятия необходимо учитывать расходы на оплату труда сотрудников кредитного отдела банка и косвенные расходы. По опыту работы банка, на оплату труда сотрудников идет 5% от суммы выданного кредита, а косвенные расходы составляют 15−17% от суммы кредита. Таким образом, на реализацию мероприятия также необходимы затраты в размере — 2,3% от суммы выданного кредита или в пересчете на весь объем запланированного кредитования: 900*1 200 000*0,023=24 840 000 руб.

Расчеты эффективности разработанного мероприятия представим в таблице Таблица 9.

Таблица 9 — Расчет эффективности внедрения нового ипотечного продукта в ОАО «Транс

КредитБанк", руб.

№ п/п Показатель Значение 1 Доход 194 400 000 2 Расходы на рекламу 35 579 3 Расходы на оплату труда сотрудников (5%) (стр.

1 * 0,05) 9 720 000 4 Косвенные расходы (17%) (стр.

1 * 0,17) 33 048 000 5 Дополнительные расходы, связанные с кредитованием 24 840 000 6 Чистая прибыль (стр.

1-стр.

2-стр.

3-стр.

4-стр.

5) 126 756 421

Таким образом, от внедрения нового ипотечного кредита ОАО «Транс

КредитБанк" получит эффект в размере 126,7 млн руб., а со стороны населения будет получен высокий социальный эффект.

Сведем разработанные мероприятия, направленные на решение проблем, связанных с ипотечным кредитованием в таблицу Таблица 10 — Сводная таблица по результатам разработки мероприятий, руб.

Проблемы имеющиеся на предприятии Предложения студента, направленное на решение указанной проблемы Затраты банка на реализацию предложения Доходы банка, полученные в результате реализации предложения Экономический эффект от реализации предложения 1. Рост просроченной задолженности Внедрение скоринга для эффективной оценки клиентов 86 924,4 374 890 287 965,6 2. Низкая конкуренто-способность банка на рынке ипотечного кредитования Расширение программ ипотечного кредитования за счет внедрения программ для малоимущих семей 67 643 579 194 400 000 126 756 421 Итого 67 730 503,4 194 774 890,0 126 756 421,0

Таким образом, с целью развития ипотечного кредитования в ОАО «Транс

КредитБанк" предлагается развивать новые ипотечные продукты. Одной из форм жилищного финансирования может стать жилищное микрокредитование. ОАО «Транс

КредитБанк" предлагается выступить с инициативой о создании дополнительного специализированного ипотечного кредита совместно с Правительством РФ. Помимо этого ОАО «Транс

КредитБанк" необходимо усовершенствовать методику оценки кредитоспособности заемщика. Проведенные расчеты показали, что от разработанных мероприятий по совершенствованию ипотечного кредитования ОАО «Транс

КредитБанк" получит эффект в размере не менее 126,7 млн руб., а со стороны населения будет получен высокий социальный эффект.

ЗАКЛЮЧЕНИЕ

Актуальность ипотечного кредитования заключается в способности решить социальные проблемы многих россиян. Наличие собственного жилья вносит в жизнь людей элемент благополучия и стабильности, и очень важно, по мнению социологов, чтобы жилье появлялось как можно раньше, а не после десятилетних ожиданий. В этом отношении альтернативы ипотечному жилищному кредитованию не существует. Цель работы заключалась в выявлении основных направлений развития ипотечного кредитования в России и увеличения доступности жилья для населения.

На основании проведенного исследования в работе были сделаны следующие выводы. Ипотека — это обременение имущественных прав собственности на объект недвижимости. Термин «ипотека» в юридическом обороте обычно охватывает два понятия: «ипотека» как правоотношение и «ипотека» как ценная бумага. «Ипотека» как правоотношение — есть залог недвижимого имущества с целью получения ипотечного кредита (как правило, в банке). «Ипотека» как ценная бумага подразумевает «закладную» — долговой инструмент, удостоверяющий права залогодержателя на недвижимое имущество. Закладная обычно свободно обращается на рынке.

В экономическом отношении ипотека — это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

Термин ипотека в России обычно применяется в связи с решением жилищных проблем. Главным преимуществом ипотеки является то, что, вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность уже сейчас жить в новой квартире. При этом жилье, приобретенное по ипотеке, сразу является собственностью заемщика ипотечного кредита. Самым существенным недостатком ипотеки является так называемая «переплата» за квартиру, которая может достигать 100% и более. Кроме того, в процессе получения ипотечного кредита заемщику приходится нести еще некоторые дополнительные расходы, такие как оплата услуг оценочной компании и нотариуса, плата банку за рассмотрение заявки на кредит, сбор за ведение ссудного счета и т. п. Накладные расходы в совокупности могут достигать 10% первоначального взноса на приобретение жилья.

Регулирование ипотечных процессов в России проходит как на федеральном так и на региональном уровне и направлено на непосредственную поддержку граждан, уровень доходов которых не позволяет им самостоятельно улучшить свои жилищные условия.

Практическое исследование механизма ипотечного кредитования было проведено на примере ОАО «Транс

КредитБанк". В настоящее время Транс

КредитБанк — один из крупнейших универсальных банков России, предоставляющий диверсифицированный спектр финансовых услуг как для юридических, так и для частных лиц. Высокую надежность Банка подтверждают рейтинги международных рейтинговых агентств. По объемам основных финансовых показателей ОАО «Транс

КредитБанк" стабильно входит в число двадцати крупнейших российских кредитных организаций. Уставный капитал кредитной организации по состоянию на 1 января 2012 года составил 2 286 702 тыс.

рублей (2 286 702 тыс.

рублей на 1 января 2011 года). Активы Банка по состоянию на 1 января 2012 года увеличились до 503 270 130 тыс. рублей (378 796 955 тыс. рублей на 1 января 2011 года), а на 1 июля 2012 года до 491 069 811 тыс.

руб.

Собственные средства (капитал) с учетом отражения в балансе событий после отчетной даты (СПОД) по состоянию на 1 января 2012 года составили 55 464 077 тыс.

рублей (36 820 951 тыс.

рублей на 1января 2011 года), а на 1 июля 2012 г. — 46 564 953 тыс.

руб. По итогам 2011 года и с учетом событий после отчетной даты (СПОД) Банком получена чистая прибыль в размере 10 805 041 тыс. рублей, что на 6 328 481 тыс. рублей (141,4%) больше, чем за аналогичный период прошлого отчетного года. Результатом работы Банка в 2011 году стал значительный рост его финансовых показателей.

В настоящее время ОАО «Транс

КредитБанк" предлагает физическим лицам возможность решить свои жилищные проблемы, не откладывая их в долгий ящик и предлагает воспользоваться разработанными специалистами банка предложениями по ипотеке. Всего у Банка имеется 8 программ ипотечного кредитования. ОАО «Транс

КредитБанк" предлагает различные программы ипотечного кредитования с процентной ставкой от 9,5% в рублях и 8,8% в иностранной валюте. Минимальный первоначальный взнос на обычные программы кредитования составляет 10%, при рефинансировании ипотечных кредитов банком выдается кредит не более 80% от рыночной стоимости жилья.

Анализ условий ипотечного кредитования основных лидеров рынка показал, что на первый взгляд наиболее привлекательные условия ипотечного кредитования у ОАО «ВТБ 24», т.к. данный банк предлагает наименьшую процентную ставку и более длительный срок кредитования. Однако данная оценка не является объективной, т.к. условия кредитования банка не фиксированы и зависят от многих факторов. Проведенные расчеты показали, что на практике наиболее выгодные условия ипотечного кредитования предоставляет ОАО «Транс

КредитБанк", т.к. данному банку соответствует наименьшая переплата при равных условиях. Таким образом, банки в рекламных целях указывают заниженные процентные ставки, для получения которых необходимо выполнение достаточно сложных условий — срок погашения менее 1 года, первоначальный взнос более 50% и т. д. В части базовых условий и, соответственно, в большей доли получаемых населением кредитов ОАО «Транс

КредитБанк" выигрывает, однако, предъявляет более жесткие требования к заемщикам.

При этом хорошие условия оформления ипотечного кредита, например, стаж работы на последнем месяце — 1 месяц в Банке Москвы, а не 6 месяцев, как у ОАО «Транс

КредитБанк", может быть компенсирован увеличением стоимости оформления кредита. Дополнительные платные услуги по оформлению ипотечного кредита есть у всех банков. при этом необходимо отметить, что в ОАО «Транс

КредитБанк" в отличии от других банков более высокие расходы по оформлению кредита, но в то же время клиентов привлекает более низкая процентная ставка, более широкий диапазон возраста заемщика и многие другие факторы, ориентированные на большую часть населения. Однако, более высокая стоимость услуг по оформлению ипотеки и жесткие требования к заемщикам снижают ее доступность для населения.

Таким образом, несмотря на эффективную кредитную политику в ОАО «Транс

КредитБанк" отмечается рост просроченной задолженности населения по кредитам. Учитывая то, что размеры выданных кредитов снизились, а размер просроченной задолженности вырос, то можно сделать вывод о росте случаев невозвратов по кредитам. Ввиду этого политику ипотечного кредитования ОАО «Транс

КредитБанк" можно считать не эффективной, т.к. вместо необоснованного увеличения резерва под возможные потери по кредитам необходимо в первую очередь ужесточить процедуру оценки кредитоспособности заемщика и тем самым снизить риск невозвратов.

Анализ состояния рынка ипотечного кредитования позволяет говорить о том, что данный институт в экономике страны находится на этапе своего развития. И главной причиной тому является нестабильность российской экономики, гарантий и условий привлечения инвестиций в сферу рынка жилой недвижимости, несовершенство законодательства, слаборазвитая система социальных компенсаций. Реформирование российской экономики требует новых подходов для оценки всей экономической деятельности, изменение критериев и проводимой инвестиционной политики.

Повышение эффективности ипотечного кредитования в ОАО «Транс

КредитБанк" предлагается провести за счет совершенствования оценки кредитоспособности заемщика с помощью скоринга. Применение кредитного скоринга, то есть системный подход к работе по кредитным заявкам в целом, позволит банку:

— Увеличить кредитный портфель за счет уменьшения количества необоснованных отказов по кредитным заявкам;

— Повысить точность оценки заемщика;

— Уменьшить уровень невозвратов;

— Ускорить процедуру оценки заемщика;

— Создать централизованное накопление данных о заемщиках;

— Снизить формируемые резервы на возможные потери по кредитным обязательствам;

— Быстро и качественно оценить динамику изменений кредитного счета индивидуального заемщика и кредитного портфеля в целом.

Внедрение эффективной системы кредитного скоринга может значительно отразиться на уровне дефолтности портфеля независимо от того, насколько высок уровень Bad Rate в банке.

С целью развития ипотечного кредитования в ОАО «Транс

КредитБанк" предлагается развивать новые ипотечные продукты. Граждане с невысоким уровнем доходов, как правило, не имеют собственных накоплений для оплаты первоначального взноса, необходимого для получения в банке ипотечного жилищного кредита на цели приобретения жилья. Для такой категории семей необходимы другие схемы кредитования. Одной из форм жилищного финансирования может стать жилищное микрокредитование. Небольшие жилищные кредиты на короткие сроки отличаются большей гибкостью с точки зрения процедур определения кредитоспособности заемщика и сбора платежей по обслуживанию кредитов, чем ипотечные жилищные кредиты. Жилищные микрокредиты предоставляются на следующие цели: строительство недорогого индивидуального дома собственными силами или подрядным способом; реконструкция индивидуального дома; капитальный ремонт индивидуального дома или квартиры; газификация дома; приобретение земельного участка для строительства недорогого индивидуального дома; приобретение недорогого готового жилья. На основании изложенного ОАО «Транс

КредитБанк" предлагается выступить с инициативой о создании дополнительного специализированного ипотечного кредита совместно с Правительством РФ.

Проведенные расчеты показали, что от разработанных мероприятий по совершенствованию ипотечного кредитования ОАО «Транс

КредитБанк" получит эффект в размере не менее 126,7 млн руб., а со стороны населения будет получен высокий социальный эффект. В целом предлагаемые мероприятия позволят Банку не только повысить свою доходность, но и сократить длительность оформления ипотечного кредита, повысить достоверность оценки кредитоспособности заемщика, увеличат качество обслуживания.

СПИСОК ЛИТЕРАТУРЫ

Конституция РФ от 12.

12.1993 (с посл. доп. и изм.) [Электронный ресурс] // Консультант Плюс.

Международная Конвенция о морских залогах и ипотеках 1993 года (Женева, 6 мая 1993 г.) [Электронный ресурс] // Консультант Плюс.

Гражданский кодекс Российской Федерации от 30 ноября 1994 г. N 51-ФЗ Часть первая, вторая, третья (с посл. доп. и изм.) [Электронный ресурс] // Консультант Плюс.

Федеральный закон от 16 июля 1998 г. N 102-ФЗ «Об ипотеке (залоге недвижимости)» (с посл. доп. и изм.) [Электронный ресурс] // Консультант Плюс.

Федеральный закон от 21 июля 1997 г. N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (с посл. доп. и изм.) [Электронный ресурс] // Консультант Плюс.

Закон Российской Федерации от 29 мая 1992 г. «О залоге» Российская газета от 6 июня 1992 г., Ведомостях Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации 11 июня 1992 г., N 23, ст. 1239 (с посл. доп. и изм.) [Электронный ресурс] // Консультант Плюс.

Федеральный закон от 11.

11.2003 N 152-ФЗ (ред. от 30.

11.2011) «Об ипотечных ценных бумагах» [Электронный ресурс] // Консультант Плюс.

Федеральный закон от 20.

08.2004 N 117-ФЗ (ред. от 28.

06.2011, с изм. от 21.

11.2011) «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» [Электронный ресурс] // Консультант Плюс.

Постановление Правительства РФ от 11 января 2000 г. N 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» (с посл. доп. и изм.) [Электронный ресурс] // Консультант Плюс.

Российская Федерация. Правительство. О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года: Распоряжение Правительства от 17.

11.2008 № 1662-р [Электронный ресурс] // Собрание законодательства РФ. — 2008. — 21 ноября. — № 47.

" Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности" (утв. Банком России 26.

03.2004 N 254-П) (ред. от 04.

12.2009, с изм. от 03.

06.2010) (Зарегистрировано в Минюсте РФ 26.

04.2004 N 5774) (с изм. и доп., вступающими в силу с 01.

07.2010) [Электронный ресурс] // Консультант Плюс.

Банковское дело: Учебник [Текст]. — 2-е изд., перераб. и доп./ Под ред. О. И. Лаврушина. — М.: Финансы и статистика, 2010.

Буянова Е. Б. Антикризисные меры поддержки ипотечных заемщиков [Текст] // Деньги и кредит. — 2011. — N 7. — С.48−49.

Викторова Е. Д. Перспективы развития ипотечного кредитования [Текст] // Деньги и кредит. — 2009. — N 6. — С.27−30.

Гольцов И.Н., Филиппов Е. В. Возможные пути решения жилищной проблемы в России [Текст] / И. Н. Гольцов, Е. В. Филиппов // Жилищное строительство. — 2009. — № 2. — С. 2−3.

Ермилова М. И. Формирование и реализация российских ипотечных программ: ретроспективный анализ [Текст] // Деньги и кредит. — 2011. — N 10. — С.36−41.

Ермолаев Е. Е. Спасение отрасли — в управлении затратами [Текст] / Е. Е. Ермолаев // Национальные проекты. — 2009. — № 3. — С. 16−19.

Жуков Е. Ф. Ипотечный кризис в США и его социально-экономические последствия [Текст] // Финансы. — 2009. — N 4. — С.60−62.

Задонский Г. Ипотека в РФ [Текст] // Экономико-политическая ситуация в России. 2012. № 7. С. 38−41.

Карелин А. С. Ипотека: новые возможности решения жилищных проблем военнослужащих [Текст] // Нац. проекты. — 2010. — N 4. — С.40−41.

Коняхин Г. В. Ипотечное жилищное кредитование в современной России: pro et contra [Текст] // Соц.-гуман. знания. — 2010. — N 6. — С.139−151.

Крысин А. В. Взаимодействие участников рынка — ключ к развитию российской ипотеки [Текст] / А. В. Крысин // Национальные проекты. — 2009. — № 3. — С. 30−32.

Кудеев А. С. Перспективы стабилизации и финансово-экономические механизмы государственного регулирования последствий мирового кризиса на региональном рынке ипотечного жилищного кредитования [Текст] / А. С. Кудеев // Молодой ученый. — 2009. — № 5. — С. 45−52.

Куликов А. Г. Актуальные вопросы развития ипотеки и решения жилищной проблемы [Текст] / А. Г. Куликов, В. С. Янин // Деньги и кредит. — 2011. — N 12. — С.24−31.

Лепехин И. А. Перспективы развития кредитования жилищного строительства, обеспеченного ипотекой, в Российской Федерации [Текст] // Недвижимость и инвестиции. Правовое регулирование. 2012. № 1−2. С. 110−112.

Осипов А. Ю. Как сделать ипотеку в России доступной? Мировой опыт [Текст] // Российское предпринимательство. 2012. № 12. С. 10−16.

Становление и развитие российского федерального законодательства о деятельности органов местного самоуправления в жилищной сфере [Текст] / И. В. Нечай // История государства и права. — 2009. — № 5. — С. 40−52.

Отчет за 2011 г. НОУ ВПО «Южно-Российский институт финансового контроля и аудита» «Оценка показателей результативности и эффективности мероприятий ФЦП „Жилище“ на 2002−2010 годы, их соответствия целевым индикаторам и показателям» [Текст] // НОУ ВПО «Южно-Российский институт финансового контроля и аудита». — 2012.

Информационный портал об ипотеке в России [Электронный ресурс] ;

http://www.ipotek.ru.

Официальный сайт Агентствa по ипотечному жилищному кредитованию (АИЖК) [Электронный ресурс] - www.ahml.ru.

Официальный сайт Банка России [Электронный ресурс] - www.cbr.ru

Официальный сайт ОАО «Меткомбанк» [Электронный ресурс] - www.metcom.ru.

Официальный сайт Банк «Открытие» Филиал «Губернский» [Электронный ресурс] - www.sgbank.ru.

Официальный сайт ОАО «Банк ВТБ» [Электронный ресурс] ;

http://www.vtb.ru.

Официальный сайт ОАО «Банк Москвы» [Электронный ресурс] ;

http://www.bm.ru.

Официальный сайт ОАО «Промстройбанк» [Электронный ресурс] ;

http://www.psb.ru.

Официальный сайт ОАО «Райффайзенбанк» [Электронный ресурс] - www.raiffeisen.ru.

Официальный сайт ОАО «Сбербанк России» [Электронный ресурс] - www.sbrf.ru.

Официальный сайт ОАО «Северная казна» [Электронный ресурс] ;

http://www.kazna.ru.

Официальный сайт ОАО «Северная казна» [Электронный ресурс] ;

http://www.kazna.ru.

Официальный сайт ОАО «СКБ-банк» [Электронный ресурс] - www.skbbank.ru.

Официальный сайт ОАО «Транс

КредитБанк" [Электронный ресурс] - www.tcb.ru.

Официальный сайт ОАО «Уралвнешторгбанк» [Электронный ресурс] - www.ursa.ru.

Официальный сайт ОАО «Урал

Сиб" [Электронный ресурс] - www.bankuralsib.ru.

Официальный сайт ОАО «Уралфинпромбанк» [Электронный ресурс] - www.ufpb.ru.

Приложения

Составлено автором по [42].

Тоже.

Составлено автором по [42]

Составлено автором по [42]

Составлено и рассчитано автором по [42]

Тоже

Составлено автором по [42]

Составлено автором по [42]

Составлено автором по [42]

Составлено автором по [42]

Составлено автором по [42]

Составлено автором по [42]

Составлено и рассчитано автором по [42]

Тоже

Составлено автором по [42]

Составлено автором по [12], [42]

Составлено автором по [42]

Составлено автором по [30], [31]

Тоже.

Составлено автором по [30], [31]

Составлено автором по [30], [31]

Разработано автором

Разработано автором

Разработано автором

Разработано автором на основании [12]

Разработано автором

Тоже

Заемщик

Кредит

Банк

Обеспечение по кредиту

Страхование предмета обеспечения

Соглашение о сотрудничестве

Итоги 2011 года позволяют говорить о начале экономического восстановления на фоне благоприятной внешней конъюнктуры и роста цен на российское сырье, однако докризисного уровня еще только предстоит достичь. Так, в 2011 году ВВП в реальном выражении вырос на 4% по отношению к базе 2010 года, но по сравнению с докризисным 2008 годом он все еще на 4,2% меньше. Негативную роль в динамике экономического восстановления в 2011 году сыграли общая посткризисная неготовность внутреннего спроса оказать поддержку экономике и установившаяся в третьем квартале аномально жаркая погода, последствия которой дали толчок неплановым расходам и ускорили инфляцию [23].

На протяжении всего 2011 года население придерживалось выжидательно-сберегательной стратегии. Доля сбережений в объеме денежных доходов граждан увеличивалась и составила 14,6% (в 2009 году — 5,3%, в 2010 году — 14,1%), а темп роста кредитных портфелей физических лиц (14,3%) оказался намного ниже темпа прироста вкладов граждан (31,2%). По итогам 2011 года уровень инфляции достиг 8,8%, что также замедлило восстановление внутреннего спроса. Только к концу второго полугодия 2011 года из-за снижения ставок по всему спектру банковских услуг и общей либерализации кредитных условий ввиду усилившейся конкуренции ситуация начала меняться и интерес к кредитам возрос. В результате темпы прироста розничного кредитного портфеля достигли двузначных показателей (11,5% в ноябре и 14,3% в декабре), а приток депозитов начал замедляться [23].

Для финансового сектора 2011 год в целом характеризовался уменьшением стоимости фондирования и накоплением избыточной ликвидности. Этому способствовало сочетание ряда факторов: стимулирующая монетарная политика Банка России, увеличение социальных и пенсионных выплат, приток сбережений населения и слабый спрос на заемные ресурсы при недостатке качественных заемщиков из-за ухудшения кредитоспособности.

Кредитоспособность нефинансового сектора и физических лиц в течение года восстанавливалась медленно и неравномерно, что во многом было обусловлено зависимостью восстановления кредитоспособности граждан от восстановления кредитоспособности работодателей (юридических лиц).

Безработица за 2011 год сократилась с 8,4% в 2010 году до 7,5%, однако так и не достигла уровня докризисного 2008 года — 6,4%. При этом реальные располагаемые доходы выросли на 4,6% по сравнению с 2,1% в 2010 году, но во многом это произошло за счет увеличения социальных и пенсионных выплат. Так, реальный размер назначенных пенсий в 2011 году вырос на 34,8%, что стало самым большим увеличением начиная с 1993 года, а доля социальных выплат в структуре доходов населения увеличилась до 18,1% (в 2010 году — 14,9%). В итоге абсолютный объем просроченной задолженности физических лиц банковскому сектору перестал увеличиваться и продемонстрировал тенденцию к уменьшению только в последние два месяца 2011 года (-2% за четвертый квартал). По итогам года объем просроченной задолженности граждан увеличился с 6,8% в январе 2011 года до 6,9% на начало 2012 года, тогда как объем просроченной задолженности нефинансовых организаций соответственно уменьшился с 6,1% до 5,3% [23].

В этих условиях, учитывая ключевую роль жилья для обеспечения базовых жизненных потребностей населения, ипотечное кредитование стало одним из наиболее активно и быстро восстанавливающихся сегментов рынка. По итогам 2011 года было выдано 301 255 ипотечных кредитов на общую сумму 379,4 млрд руб. Таким образом, объем кредитов, выданных в 2011 году, почти в 2,5 раза превысил объем 2010 года, а в количественном соотношении — более чем в 2,3 раза. Средний размер кредита по итогам 2011 года увеличился на 7,7% - до 1,26 млн руб. Это отражает как динамику доходов населения, так и динамику цен на жилье.

В 2011 году наблюдалось увеличение общего объема ипотечной задолженности на балансах банков, что является важным признаком восстановления рынка. В ноябре 2011 года объем ипотечной задолженности превысил уровень в 1,1 трлн руб. и достиг исторического максимума. Суммарно по итогам 2011 года объем ипотечной задолженности по кредитам составил 1,13 трлн руб.

В 2011 году средневзвешенная ставка выдачи ипотечных кредитов в рублях (их доля в общем количестве кредитов около 99%) постепенно снижалась, составив по итогам года 13,1% (по итогам 2010 года — 14,3%, т. е. снижение составило 1,2 п.п.). Основное снижение пришлось на первый и четвертый кварталы 2011 года. Причем если в первом квартале динамика снижения объясняется методологией, применяемой Банком России при расчете средневзвешенных ставок (с 1 января 2011 года перестали учитываться «дорогие» кредиты, выданные в 2010 году), то снижение процентных ставок в четвертом квартале является результатом последовательного снижения процентных ставок по ипотечным кредитам крупнейшими участниками рынка. Это в значительной мере способствовало сезонному всплеску выдачи ипотечных кредитов в конце года. Более того, в четвертом квартале 2011 года средневзвешенные ставки по ипотечным кредитам, выданным в рублях, достигли докризисного уровня и приблизились к процентным ставкам, которые были зафиксированы по итогам первого квартала 2008 года — 12,4%.

В течение 2011 года крупнейшие частные и государственные банки активно старались укрепить свои позиции, занятые ими в кризисный период. Так, доля крупнейшей по активам пятерки банков (преимущественно Сбербанк) в общем количестве выданных ипотечных кредитов составила немногим более 59%, а в объеме — 54%, что тем не менее меньше доли, приходившейся на эту группу в 2010 году, более чем на 8 п.п. по количеству выданных кредитов и почти на 7 п.п. — по их объему.

На фоне избыточной ликвидности и медленного восстановления внутреннего спроса ценовая конкуренция банков за заемщиков усилилась. По оценкам АИЖК, в 2010 году не менее 40 банков снизили процентную ставку по ипотечным кредитам и не менее 19 банков уменьшили размер первоначального взноса. Причем если пик снижения первоначального взноса по ипотечным кредитам (по количеству банков за квартал) пришелся на второй квартал 2011 года, то процесс снижения процентных ставок шел по нарастающей.

Последовательное восстановление рынка ипотечного жилищного кредитования в течение 2011 года не могло не отразиться на российском рынке недвижимости. Данные Росреестра показывают, что число объектов, зарегистрированных в сделках с жильем, в 2011 году увеличилось не только по сравнению с 2010 годом на 30%, но и по сравнению с 2008 годом на 19%. При этом именно ипотека стала основным драйвером восстановления рынка жилья в 2011 году: темп роста количества объектов, обремененных 15 ипотекой (+75%), был существенно выше темпа роста количества объектов, зарегистрированных в сделках с жильем (+43%). Доля объектов недвижимости, обремененных ипотекой, в общем количестве объектов недвижимости, зарегистрированных в сделках с жильем, существенно увеличилась и по итогам 2011 года составила 14,6% (в 2009 году — 11,9%).

Несмотря на оживление рынка жилья, строительный сектор стагнировал на протяжении всего года и объемы ввода жилых домов в 2011 году пусть незначительно, но сократились (58,1 млн м2 против 59,8 млн м2 в 2010 году). Хотя это сокращение произошло за счет уменьшения объемов индивидуального жилищного строительства (25,4 млн м2 в 2011 году против 28,5 млн м2 в 2010;м), объем индустриального строительства лишь на 4,5% превысил уровень кризисного 2010 года, когда большинство объектов было заморожено, и составил 32,8 млн м2. При этом показатель динамики объема работ, выполняемых по виду деятельности «строительство», в 2011 году был на 0,6% ниже уровня 2010 года.

Таким образом, можно сделать вывод, что в 2011 году прирост объема ввода индустриального жилья происходил преимущественно за счет объектов, основные работы по которым были начаты еще до кризисного периода.

В целом в 2011 году произошло кардинальное изменение структуры рынка жилья. Рост количества сделок с жильем происходил за счет альтернативных сделок на вторичном рынке, направленных на улучшение текущих жилищных условий, при фактически полном отсутствии инвестиционного спроса. На фоне дефицита строящихся объектов рост оборота во многом обеспечивался благодаря обратному процессу — реализации инвестиционной недвижимости в сегменте жилья экономкласса.

В этих условиях динамика цен на жилье была неоднозначной и резко различалась по сегментам жилья и регионам. Главной точкой роста цен на жилье в 2011 году стал первый квартал, затем уровень цен стабилизировался. В итоге за 2011 год средняя стоимость квадратного метра на вторичном рынке жилья в номинальном выражении (без учета инфляции) в Российской Федерации увеличилась на 13% и составила 60 тыс. руб., а на первичном рынке она увеличилась лишь на 1% и составила 48,1 тыс. руб. Таким образом, основным драйвером роста цен в 2011 году был вторичный рынок. По итогам 2011 года средние цены на жилье в номинальном выражении в 50 регионах России повысились, в 32 регионах — понизились. Ввиду сложившейся на первичном рынке жилья ситуации в 2011 году государство продолжило активную антикризисную поддержку этого сегмента.

Со своей стороны, поддерживая восстановление рынка, АИЖК за 2011 год рефинансировало 48 277 ипотечных кредитов на общую сумму более 54, 4 млрд руб., что составляет 16% в количественном выражении и 14,4% в денежном выражении от всего объема выданных в 2011 году ипотечных кредитов.

Незначительное уменьшение доли АИЖК по сравнению с 2010 годом на фоне роста ипотечного рынка является признаком улучшения ситуации с ликвидностью в ипотечном секторе и свидетельствует о процессе оздоровления ипотечного рынка и росте конкуренции. Агентство, являясь институтом развития рынка ипотеки, в 2011 году проводило активную политику, направленную на преодоление последствий кризиса 2008−2009 годов. Так, удерживая в первом полугодии 2011 года самую низкую на рынке ставку, АИЖК задало ориентир для ведущих игроков рынка, что, в свою очередь, во втором полугодии 2011 года положило начало массовому снижению процентных ставок по выдаваемым ипотечным кредитам. По данным за 2011 год, ставка выкупа АИЖК по стандартным кредитным продуктам (накопленным итогом с начала года) составила 10,9%, что значительно меньше среднего уровня ипотечных ставок по России (13,1%, по данным Банка России на 1 января 2012 года).

Итоги 2011 года позволяют говорить о начале экономического восстановления на фоне благоприятной внешней конъюнктуры и роста цен на российское сырье, однако докризисного уровня еще только предстоит достичь. Так, в 2011 году ВВП в реальном выражении вырос на 4% по отношению к базе 2010 года, но по сравнению с докризисным 2008 годом он все еще на 4,2% меньше. Негативную роль в динамике экономического восстановления в 2011 году сыграли общая посткризисная неготовность внутреннего спроса оказать поддержку экономике и установившаяся в третьем квартале аномально жаркая погода, последствия которой дали толчок неплановым расходам и ускорили инфляцию [23].

На протяжении всего 2011 года население придерживалось выжидательно-сберегательной стратегии. Доля сбережений в объеме денежных доходов граждан увеличивалась и составила 14,6% (в 2009 году — 5,3%, в 2010 году — 14,1%), а темп роста кредитных портфелей физических лиц (14,3%) оказался намного ниже темпа прироста вкладов граждан (31,2%). По итогам 2011 года уровень инфляции достиг 8,8%, что также замедлило восстановление внутреннего спроса. Только к концу второго полугодия 2011 года из-за снижения ставок по всему спектру банковских услуг и общей либерализации кредитных условий ввиду усилившейся конкуренции ситуация начала меняться и интерес к кредитам возрос. В результате темпы прироста розничного кредитного портфеля достигли двузначных показателей (11,5% в ноябре и 14,3% в декабре), а приток депозитов начал замедляться [23].

Для финансового сектора 2011 год в целом характеризовался уменьшением стоимости фондирования и накоплением избыточной ликвидности. Этому способствовало сочетание ряда факторов: стимулирующая монетарная политика Банка России, увеличение социальных и пенсионных выплат, приток сбережений населения и слабый спрос на заемные ресурсы при недостатке качественных заемщиков из-за ухудшения кредитоспособности.

Кредитоспособность нефинансового сектора и физических лиц в течение года восстанавливалась медленно и неравномерно, что во многом было обусловлено зависимостью восстановления кредитоспособности граждан от восстановления кредитоспособности работодателей (юридических лиц).

Безработица за 2011 год сократилась с 8,4% в 2010 году до 7,5%, однако так и не достигла уровня докризисного 2008 года — 6,4%. При этом реальные располагаемые доходы выросли на 4,6% по сравнению с 2,1% в 2010 году, но во многом это произошло за счет увеличения социальных и пенсионных выплат. Так, реальный размер назначенных пенсий в 2011 году вырос на 34,8%, что стало самым большим увеличением начиная с 1993 года, а доля социальных выплат в структуре доходов населения увеличилась до 18,1% (в 2010 году — 14,9%). В итоге абсолютный объем просроченной задолженности физических лиц банковскому сектору перестал увеличиваться и продемонстрировал тенденцию к уменьшению только в последние два месяца 2011 года (-2% за четвертый квартал). По итогам года объем просроченной задолженности граждан увеличился с 6,8% в январе 2011 года до 6,9% на начало 2012 года, тогда как объем просроченной задолженности нефинансовых организаций соответственно уменьшился с 6,1% до 5,3% [23].

В этих условиях, учитывая ключевую роль жилья для обеспечения базовых жизненных потребностей населения, ипотечное кредитование стало одним из наиболее активно и быстро восстанавливающихся сегментов рынка. По итогам 2011 года было выдано 301 255 ипотечных кредитов на общую сумму 379,4 млрд руб. Таким образом, объем кредитов, выданных в 2011 году, почти в 2,5 раза превысил объем 2010 года, а в количественном соотношении — более чем в 2,3 раза. Средний размер кредита по итогам 2011 года увеличился на 7,7% - до 1,26 млн руб. Это отражает как динамику доходов населения, так и динамику цен на жилье.

В 2011 году наблюдалось увеличение общего объема ипотечной задолженности на балансах банков, что является важным признаком восстановления рынка. В ноябре 2011 года объем ипотечной задолженности превысил уровень в 1,1 трлн руб. и достиг исторического максимума. Суммарно по итогам 2011 года объем ипотечной задолженности по кредитам составил 1,13 трлн руб.

В 2011 году средневзвешенная ставка выдачи ипотечных кредитов в рублях (их доля в общем количестве кредитов около 99%) постепенно снижалась, составив по итогам года 13,1% (по итогам 2010 года — 14,3%, т. е. снижение составило 1,2 п.п.). Основное снижение пришлось на первый и четвертый кварталы 2011 года. Причем если в первом квартале динамика снижения объясняется методологией, применяемой Банком России при расчете средневзвешенных ставок (с 1 января 2011 года перестали учитываться «дорогие» кредиты, выданные в 2010 году), то снижение процентных ставок в четвертом квартале является результатом последовательного снижения процентных ставок по ипотечным кредитам крупнейшими участниками рынка. Это в значительной мере способствовало сезонному всплеску выдачи ипотечных кредитов в конце года. Более того, в четвертом квартале 2011 года средневзвешенные ставки по ипотечным кредитам, выданным в рублях, достигли докризисного уровня и приблизились к процентным ставкам, которые были зафиксированы по итогам первого квартала 2008 года — 12,4%.

В течение 2011 года крупнейшие частные и государственные банки активно старались укрепить свои позиции, занятые ими в кризисный период. Так, доля крупнейшей по активам пятерки банков (преимущественно Сбербанк) в общем количестве выданных ипотечных кредитов составила немногим более 59%, а в объеме — 54%, что тем не менее меньше доли, приходившейся на эту группу в 2010 году, более чем на 8 п.п. по количеству выданных кредитов и почти на 7 п.п. — по их объему.

На фоне избыточной ликвидности и медленного восстановления внутреннего спроса ценовая конкуренция банков за заемщиков усилилась. По оценкам АИЖК, в 2010 году не менее 40 банков снизили процентную ставку по ипотечным кредитам и не менее 19 банков уменьшили размер первоначального взноса. Причем если пик снижения первоначального взноса по ипотечным кредитам (по количеству банков за квартал) пришелся на второй квартал 2011 года, то процесс снижения процентных ставок шел по нарастающей.

Последовательное восстановление рынка ипотечного жилищного кредитования в течение 2011 года не могло не отразиться на российском рынке недвижимости. Данные Росреестра показывают, что число объектов, зарегистрированных в сделках с жильем, в 2011 году увеличилось не только по сравнению с 2010 годом на 30%, но и по сравнению с 2008 годом на 19%. При этом именно ипотека стала основным драйвером восстановления рынка жилья в 2011 году: темп роста количества объектов, обремененных 15 ипотекой (+75%), был существенно выше темпа роста количества объектов, зарегистрированных в сделках с жильем (+43%). Доля объектов недвижимости, обремененных ипотекой, в общем количестве объектов недвижимости, зарегистрированных в сделках с жильем, существенно увеличилась и по итогам 2011 года составила 14,6% (в 2009 году — 11,9%).

Несмотря на оживление рынка жилья, строительный сектор стагнировал на протяжении всего года и объемы ввода жилых домов в 2011 году пусть незначительно, но сократились (58,1 млн м2 против 59,8 млн м2 в 2010 году). Хотя это сокращение произошло за счет уменьшения объемов индивидуального жилищного строительства (25,4 млн м2 в 2011 году против 28,5 млн м2 в 2010;м), объем индустриального строительства лишь на 4,5% превысил уровень кризисного 2010 года, когда большинство объектов было заморожено, и составил 32,8 млн м2. При этом показатель динамики объема работ, выполняемых по виду деятельности «строительство», в 2011 году был на 0,6% ниже уровня 2010 года.

Таким образом, можно сделать вывод, что в 2011 году прирост объема ввода индустриального жилья происходил преимущественно за счет объектов, основные работы по которым были начаты еще до кризисного периода.

В целом в 2011 году произошло кардинальное изменение структуры рынка жилья. Рост количества сделок с жильем происходил за счет альтернативных сделок на вторичном рынке, направленных на улучшение текущих жилищных условий, при фактически полном отсутствии инвестиционного спроса. На фоне дефицита строящихся объектов рост оборота во многом обеспечивался благодаря обратному процессу — реализации инвестиционной недвижимости в сегменте жилья экономкласса.

В этих условиях динамика цен на жилье была неоднозначной и резко различалась по сегментам жилья и регионам. Главной точкой роста цен на жилье в 2011 году стал первый квартал, затем уровень цен стабилизировался. В итоге за 2011 год средняя стоимость квадратного метра на вторичном рынке жилья в номинальном выражении (без учета инфляции) в Российской Федерации увеличилась на 13% и составила 60 тыс. руб., а на первичном рынке она увеличилась лишь на 1% и составила 48,1 тыс. руб. Таким образом, основным драйвером роста цен в 2011 году был вторичный рынок. По итогам 2011 года средние цены на жилье в номинальном выражении в 50 регионах России повысились, в 32 регионах — понизились. Ввиду сложившейся на первичном рынке жилья ситуации в 2011 году государство продолжило активную антикризисную поддержку этого сегмента.

Со своей стороны, поддерживая восстановление рынка, АИЖК за 2011 год рефинансировало 48 277 ипотечных кредитов на общую сумму более 54, 4 млрд руб., что составляет 16% в количественном выражении и 14,4% в денежном выражении от всего объема выданных в 2011 году ипотечных кредитов.

Незначительное уменьшение доли АИЖК по сравнению с 2010 годом на фоне роста ипотечного рынка является признаком улучшения ситуации с ликвидностью в ипотечном секторе и свидетельствует о процессе оздоровления ипотечного рынка и росте конкуренции. Агентство, являясь институтом развития рынка ипотеки, в 2011 году проводило активную политику, направленную на преодоление последствий кризиса 2008−2009 годов. Так, удерживая в первом полугодии 2011 года самую низкую на рынке ставку, АИЖК задало ориентир для ведущих игроков рынка, что, в свою очередь, во втором полугодии 2011 года положило начало массовому снижению процентных ставок по выдаваемым ипотечным кредитам. По данным за 2011 год, ставка выкупа АИЖК по стандартным кредитным продуктам (накопленным итогом с начала года) составила 10,9%, что значительно меньше среднего уровня ипотечных ставок по России (13,1%, по данным Банка России на 1 января 2012 года).

Страховая компания

Требуемый заем обеспечения

Наличие недвижимости

Отказать в выдаче кредита Часто можно видеть очень сложное оборудование, сконструированное для распознавания печатных или письменных символов и преобразования их в код, удобный для использования в вычислительной машине. Роботы такого рода совершенно справедливо относятся к кибернетической технике. Интересно попытаться упростить это чрезвычайно сложное оборудование до необходимого минимума. Большая часть сложностей приходится на основные механические манипуляционные системы, необходимые для подачи документов, которые должна читать машина. Однако сама читающая часть оборудования зачастую тоже достаточно сложна.

Сотрудник Астонской кибернетической лаборатории Д. Г. Хопкинс сделал попытку найти способы сужения задачи распознавания символов до минимально необходимой. Обычно принято заранее жестко определять внешний вид символа, подлежащего распознаванию какой-либо системой для распознавания символов. После того как это сделано, возникает вопрос, каков минимальный объем оборудования, которое может использоваться для распознавания и различения заданного числа различных символов. Как и в большинстве оригинальных работ, ответ Хопкинса на этот вопрос, после того как он получен, кажется настолько очевидным, что интересно кратко проследить процесс продвижения от сложного к простому в этом случае.

Хопкинс начал с допущения о том, что он будет использовать множество из 25 фотоэлементов, в то же время ясно сознавая, что глаз человека содержит намного больше чувствительных элементов. Затем он видоизменил конфигурацию 10 своих цифровых символов таким образом, чтобы они состояли из прямых линий, а кривые линии были почти полностью исключены. Благодаря этому обеспечивалось адекватное «покрытие» используемых фотоэлементов и уменьшалась неопределенность. Преобразованные символы приобрели квадратную форму, но не в очень сильной степени.

Затем фотоэлементы были обозначены по рядам: ряд 1, ряд 2, …, ряд 5 — и по столбцам: столбец А, столбец В, …, столбец Е. Теперь любой фотоэлемент мог быть определен, например, как СЗ. Информация об освещенности фотоэлементов, связанная с каждым из символов, подлежащих распознаванию, сводилась в таблицы. Эти таблицы тщательно проверялись на избыточность, например на наличие элементов, которые никогда не освещаются, или повторяющихся образцов.

В результате проверки обнаруживаются элементы, которые покрываются всеми символами, кроме одного, или же не покрываются никакими символами, кроме одного. Девять таких элементов могут использоваться для индикации всех 10 символов (10-й делается избыточным применением метода исключения). Однако, даже если и находятся девять таких элементов, это число все еще превышает абсолютный минимум, равный четырем элементам. Минимальное число элементов, необходимых для обнаружения 10 различных символов, которые можно разделить, располагая тремя элементами, равно 8 = 23. Если теперь найдены элементы, которые покрываются (или не покрываются) двумя из символов, то потребуется минимальное число элементов, равное шести. В том случае, когда число символов, позволяющих покрыть или не покрыть любой отдельный элемент, равно трем, теоретически требуется только пять различных элементов. Приведенные рассуждения позволяют сделать вывод, что интерес должны представлять такие системы, в которых четыре или пять из 10 цифровых символов могут покрывать (или не покрывать) любой отдельный фотоэлемент.

Работая с уменьшенной таблицей, о которой упоминалось выше, обнаруживается в результате проверки, что в полной матрице, состоящей из 25 элементов, есть три элемента, а именно элементы под номерами А4, ВЗ, Е2, которые удовлетворяют указанным требованиям. Однако они не позволяют различить цифры 2 и 8, а также цифры 3 и 9. Этого и следовало ожидать, поскольку используются только три фотоэлемента. Добавление еще одного фотоэлемента должно позволить разделять 2 и 8, а также 3 и 9. Номер этого дополнительного элемента — А2. Таким образом, располагая четырьмя элементами — А2, А4, ВЗ, Е2, — можно различать все 10 различных символов.

Теперь важно отметить, что полученная конфигурация элементов не обязательно единственная, в частности потому, что конкретное множество символов выбиралось до нахождения требуемого расположения фотоэлементов. Как бы то ни было, наиболее важно то, что Хопкинск показал осуществимость этого метода, которая, в свою очередь, демонстрирует целесообразность формального инженерного подхода к конструированию символов и их распознаванию. Экспериментальное оборудование, созданное в Астоне Хопкинсом, очень простое и весьма удачное.

2. Развитие простых способов распознавания символов Описанный выше оригинальный метод распознавания цифр дает четырехразрядный двоично-кодированный выход. Однако было бы очень желательно, чтобы выход был представлен в истинно двоичном виде. После того как Хопкинс продемонстрировал целесообразность этого метода, дальнейшая работа автора привела его к системе, которая дает истинно двоичный выход.

Форма символов, используемых при работе с этой системой, и необходимое расположение фотоэлементов показаны на рис.

1.2. Двоичный выход получается простой инверсией цифрового напряжения от фотоэлемента Z, с тем чтобы выходной сигнал можно было записать как WXYZ.

рис. 2.

1. Набор символов, позволяющих получить истинно двоичный выход от четырех фотоэлементов В любой реальной системе, предназначенной для использования в роботе или аппаратуре для распознавания образов полная минимизация производиться не будет. Основанием для этого служит то, что введение в систему дополнительной избыточности может способствовать повышению ее надежности. Конкретная форма, которую примет избыточность, будет зависеть от природы всей системы в целом.

В качестве примера введения избыточности на рис.

1.2 крестиками отмечены точки, находящиеся в одном и том же месте всех 10 символов, и их можно использовать для расположения символов в читающем устройстве.

Хопкинс, расширяя возможности своей системы применением фотоэлементов, имеющих удлиненную форму, и набирая из них круглые элементы, получил около 30% правильного распознавания вручную написанных цифр произвольного размера. При этом он по-прежнему использовал только четыре элемента.

Огромный интерес вызвала возможность распознавания текста, написанного от руки, для использования в вычислительной технике; некоторые работы в этой области были доведены до уровня применения. Например, одна из систем при помощи специального пера позволяла заносить информацию через планшет «Рэнд», состоящий из проволочной сетки. Можно было использовать и специальное перо, в котором звуки от искр, возникающих с частотой 200 в секунду, улавливаются микрофонами, расположенными по краям пульта. Создатели системы утверждают, что она может распознавать 100 символов, написанных любым лицом. В системе предусмотрена обратная связь к оператору, поступающая на экран электронно-лучевой трубки, что позволяет ему стирать ошибочно записанную информацию, нажав на кнопку стирания или переписав сверху неправильный символ.

3. Обнаружение краев изображения на сетчатке Физиологические исследования указывают на некоторые особенности зрения животных при обнаружении изображений. Летвин и его соавторы обнаружили существование разно-образных специализированных нервных волокон, отходящих от глаза лягушки, в том числе и тех, которые реагируют только на четко определенные границы между объектами.

Только падающие на сетчатку изображения изменяющихся световых образцов и движущихся искривленных краев вызывают сигналы, идущие в мозг. Все другие виды нервной информации на сетчатке, по-видимому, игнорируются и не вызывают сигналов, посылаемых в мозг. Хьюбел и Вейзел открыли тот факт, что некоторые клетки в глазу кошки реагируют только на движение изображения по сетчатке. Это означает, что возможна непосредственная нейронная реакция на скорость, с которой изображение движется вдоль сетчатки.

Из изложенного следует, что до некоторой степени зрительное обнаружение характера изображения происходит непосредственно на сетчатке, а не в мозгу. Поэтому ждет своего осуществления большая работа по моделированию этих возможностей глаза и использованию их в инженерных целях. В прошлом работы такого рода обычно сводились к обработке данных в цифровой вычислительной машине. В ряде случаев делались очень сложные теоретические предположения относительно возможной организации процесса усиления контраста на сетчатке.

Часто можно видеть очень сложное оборудование, сконструированное для распознавания печатных или письменных символов и преобразования их в код, удобный для использования в вычислительной машине. Роботы такого рода совершенно справедливо относятся к кибернетической технике. Интересно попытаться упростить это чрезвычайно сложное оборудование до необходимого минимума. Большая часть сложностей приходится на основные механические манипуляционные системы, необходимые для подачи документов, которые должна читать машина. Однако сама читающая часть оборудования зачастую тоже достаточно сложна.

Сотрудник Астонской кибернетической лаборатории Д. Г. Хопкинс сделал попытку найти способы сужения задачи распознавания символов до минимально необходимой. Обычно принято заранее жестко определять внешний вид символа, подлежащего распознаванию какой-либо системой для распознавания символов. После того как это сделано, возникает вопрос, каков минимальный объем оборудования, которое может использоваться для распознавания и различения заданного числа различных символов. Как и в большинстве оригинальных работ, ответ Хопкинса на этот вопрос, после того как он получен, кажется настолько очевидным, что интересно кратко проследить процесс продвижения от сложного к простому в этом случае.

Хопкинс начал с допущения о том, что он будет использовать множество из 25 фотоэлементов, в то же время ясно сознавая, что глаз человека содержит намного больше чувствительных элементов. Затем он видоизменил конфигурацию 10 своих цифровых символов таким образом, чтобы они состояли из прямых линий, а кривые линии были почти полностью исключены. Благодаря этому обеспечивалось адекватное «покрытие» используемых фотоэлементов и уменьшалась неопределенность. Преобразованные символы приобрели квадратную форму, но не в очень сильной степени.

Затем фотоэлементы были обозначены по рядам: ряд 1, ряд 2, …, ряд 5 — и по столбцам: столбец А, столбец В, …, столбец Е. Теперь любой фотоэлемент мог быть определен, например, как СЗ. Информация об освещенности фотоэлементов, связанная с каждым из символов, подлежащих распознаванию, сводилась в таблицы. Эти таблицы тщательно проверялись на избыточность, например на наличие элементов, которые никогда не освещаются, или повторяющихся образцов.

В результате проверки обнаруживаются элементы, которые покрываются всеми символами, кроме одного, или же не покрываются никакими символами, кроме одного. Девять таких элементов могут использоваться для индикации всех 10 символов (10-й делается избыточным применением метода исключения). Однако, даже если и находятся девять таких элементов, это число все еще превышает абсолютный минимум, равный четырем элементам. Минимальное число элементов, необходимых для обнаружения 10 различных символов, которые можно разделить, располагая тремя элементами, равно 8 = 23. Если теперь найдены элементы, которые покрываются (или не покрываются) двумя из символов, то потребуется минимальное число элементов, равное шести. В том случае, когда число символов, позволяющих покрыть или не покрыть любой отдельный элемент, равно трем, теоретически требуется только пять различных элементов. Приведенные рассуждения позволяют сделать вывод, что интерес должны представлять такие системы, в которых четыре или пять из 10 цифровых символов могут покрывать (или не покрывать) любой отдельный фотоэлемент.

Работая с уменьшенной таблицей, о которой упоминалось выше, обнаруживается в результате проверки, что в полной матрице, состоящей из 25 элементов, есть три элемента, а именно элементы под номерами А4, ВЗ, Е2, которые удовлетворяют указанным требованиям. Однако они не позволяют различить цифры 2 и 8, а также цифры 3 и 9. Этого и следовало ожидать, поскольку используются только три фотоэлемента. Добавление еще одного фотоэлемента должно позволить разделять 2 и 8, а также 3 и 9. Номер этого дополнительного элемента — А2. Таким образом, располагая четырьмя элементами — А2, А4, ВЗ, Е2, — можно различать все 10 различных символов.

Теперь важно отметить, что полученная конфигурация элементов не обязательно единственная, в частности потому, что конкретное множество символов выбиралось до нахождения требуемого расположения фотоэлементов. Как бы то ни было, наиболее важно то, что Хопкинск показал осуществимость этого метода, которая, в свою очередь, демонстрирует целесообразность формального инженерного подхода к конструированию символов и их распознаванию. Экспериментальное оборудование, созданное в Астоне Хопкинсом, очень простое и весьма удачное.

2. Развитие простых способов распознавания символов Описанный выше оригинальный метод распознавания цифр дает четырехразрядный двоично-кодированный выход. Однако было бы очень желательно, чтобы выход был представлен в истинно двоичном виде. После того как Хопкинс продемонстрировал целесообразность этого метода, дальнейшая работа автора привела его к системе, которая дает истинно двоичный выход.

Форма символов, используемых при работе с этой системой, и необходимое расположение фотоэлементов показаны на рис.

1.2. Двоичный выход получается простой инверсией цифрового напряжения от фотоэлемента Z, с тем чтобы выходной сигнал можно было записать как WXYZ.

рис. 2.

1. Набор символов, позволяющих получить истинно двоичный выход от четырех фотоэлементов В любой реальной системе, предназначенной для использования в роботе или аппаратуре для распознавания образов полная минимизация производиться не будет. Основанием для этого служит то, что введение в систему дополнительной избыточности может способствовать повышению ее надежности. Конкретная форма, которую примет избыточность, будет зависеть от природы всей системы в целом.

В качестве примера введения избыточности на рис.

1.2 крестиками отмечены точки, находящиеся в одном и том же месте всех 10 символов, и их можно использовать для расположения символов в читающем устройстве.

Хопкинс, расширяя возможности своей системы применением фотоэлементов, имеющих удлиненную форму, и набирая из них круглые элементы, получил около 30% правильного распознавания вручную написанных цифр произвольного размера. При этом он по-прежнему использовал только четыре элемента.

Огромный интерес вызвала возможность распознавания текста, написанного от руки, для использования в вычислительной технике; некоторые работы в этой области были доведены до уровня применения. Например, одна из систем при помощи специального пера позволяла заносить информацию через планшет «Рэнд», состоящий из проволочной сетки. Можно было использовать и специальное перо, в котором звуки от искр, возникающих с частотой 200 в секунду, улавливаются микрофонами, расположенными по краям пульта. Создатели системы утверждают, что она может распознавать 100 символов, написанных любым лицом. В системе предусмотрена обратная связь к оператору, поступающая на экран электронно-лучевой трубки, что позволяет ему стирать ошибочно записанную информацию, нажав на кнопку стирания или переписав сверху неправильный символ.

3. Обнаружение краев изображения на сетчатке Физиологические исследования указывают на некоторые особенности зрения животных при обнаружении изображений. Летвин и его соавторы обнаружили существование разно-образных специализированных нервных волокон, отходящих от глаза лягушки, в том числе и тех, которые реагируют только на четко определенные границы между объектами.

Только падающие на сетчатку изображения изменяющихся световых образцов и движущихся искривленных краев вызывают сигналы, идущие в мозг. Все другие виды нервной информации на сетчатке, по-видимому, игнорируются и не вызывают сигналов, посылаемых в мозг. Хьюбел и Вейзел открыли тот факт, что некоторые клетки в глазу кошки реагируют только на движение изображения по сетчатке. Это означает, что возможна непосредственная нейронная реакция на скорость, с которой изображение движется вдоль сетчатки.