Добиться снижения риска в деловой и финансовой деятельности организации, а также в бухгалтерском учете поможет сочетание этих элементов.

Среда контроля — это действия руководства организации и ее собственников, которые отражают общее отношение к контролю, т. е. насколько важен контроль на предприятии. Существуют следующие элементы среды контроля: организационная структура, распределение обязанностей, работа с персоналом, стиль управления, влияние внешних факторов на контроль в организации. Эти элементы выделяют при оценке среды контроля.

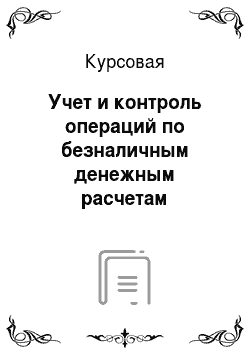

Схема организации работы бухгалтерии как ревизионного органа довольно простая (рис. l).

Все. отделы бухгалтерии находятся в подчинении у главного бухгалтера. А каждый отдел бухгалтерии проверяет работу соответствующих служб и структурных подразделений. Чем меньше количество уровней управления, тем выше эффективность проверок.

Рис. 1. Функционирование бухгалтерии как ревизионного органа Использовать бухгалтерию в качестве ревизионного органа можно, если:

1) интересы учредителей, руководителей и бухгалтерских работников предприятия не пересекаются (работникам бухгалтерии не придется выявлять ошибки других работников организации);

2) процедуры проверки довольно стандартны, выполняются планово;

3) со стороны бухгалтерии отмечается высокий уровень доверия к контролю.

На каждом предприятии существует распределение полномочий и ответственности между персоналом. Все инструкции, рекомендации и указания для сотрудников разрабатываются руководством предприятия в письменном виде. Это необходимо для правильного ведения хозяйственных операций.

Для контроля за работой организации руководство использует следующие управленческие методы:

1) определение квалификации сотрудников;

2) оценку системы обработки информации и составления отчетов;

3) анализ достигнутых результатов финансовой деятельности и сравнение их с запланированными;

4) изучение деятельности дочерних предприятий.

Порядок осуществления внутреннего управленческого учета имеет большое значение, когда в роли ревизионного органа выступает бухгалтерия. Также большую роль играет подготовка отчетности для внутренних целей.

Для получения требуемых результатов от деятельности предприятия нужно укомплектовать штат организации необходимым количеством высококвалифицированных сотрудников, обладающих достаточным опытом для выполнения своих обязанностей. Также требуется проводить или направлять сотрудников на курсы обучения, переподготовки и повышения квалификации.

На работу предприятия могут воздействовать внешние факторы, т. е. требования действующего законодательства.

Учетная система — это совокупность процедур, благодаря которым происходит полное и своевременное отражение хозяйственных операций. Это процедуры по сбору, регистрации, обработке и представлению данных об активах и хозяйственных операциях организации.

Для проверки учетной системы организации необходимы изучение и оценка следующих сведений о его хозяйственной деятельности:

1) учетная политика организации;

2) основные принципы ведения бухгалтерского учета;

3) организационная структура бухгалтерии;

4) распределение обязанностей между сотрудниками бухгалтерии;

5) порядок подготовки бухгалтерской отчетности;

6) средства контроля, применяемые в отдельных областях учета.

Процедура контроля — это методы и правила, которые разрабатываются руководством организации. Процедура контроля необходима для выполнения целей контроля. Цель заключается в том. чтобы совершаемые хозяйственные, операции были защищены и зарегистрированы законно, полностью и точно.

Процедура контроля необходима для того, чтобы выявить и исправить все. допускаемые сотрудниками ошибки, поскольку они будут сохранены в учетных регистрах или компьютерных файлах.

Бухгалтерия должна проверить:

1) полноты данных;

2) точность данных;

3) разрешение операций;

4) сохранность активов и записей.

Процедура контроля полноты данных заключается в сохранности документов и в верном отражении данных по хозяйственным операциям. Все хозяйственные операции должны быть отражены в учетных регистрах.

При проверке точности данных важно верное и своевременное, разнесение по счетам всех данных по каждой хозяйственной операции.

Процедура контроля разрешения операций заключается в том, чтобы все. хозяйственные, операции были законны. Важно проверить:

1) правильно ли осуществляется документооборот;

2) выдает ли руководство организации разрешение на совершение отдельных хозяйственных операций;

3) происходит ли осмотр товарно-материальных ценностей при их оприходовании или отпуске;

4) происходит ли сравнение, с данными первичных документов содержания, количества и состояния товарно-материальных ценностей.

В ООО «Альфа» контроль за составлением расчетных документов, на основании которых списываются денежные средства с банковских счетов организации ведется бухгалтером-казначеем; контроль за составлением, полнотой комплектов приходящих из банка документов и за разнесением данных по движению безналичных денежных средств по счетам синтетического учета возложен на бухгалтера, занимающегося банком; контроль за корректным отражением операций по банковским счетам в бухгалтерском учете осуществляет главный бухгалтер организации.

В результате аудиторских проверок нарушений по оформлению банковских операций выявлено не было.

Заключение

Денежные расчеты осуществляются организацией либо наличными деньгами, либо в виде безналичных платежей. Все расчетные операции в Российской Федерации построены на общих принципах и совершаются по единым правилам в соответствии с законодательством РФ и нормативными актами Центрального Банка России.

В соответствии со статьей 861 ГК РФ расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке.

Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на активном синтетическом счете 51 «Расчетные счета». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит — уменьшение денежных средств на расчетном счете. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами.

При безналичных расчетах с покупателями денежные средства могут поступить на расчетный счет на основании следующих документов:

— платежных поручений;

— аккредитивов;

— чеков;

— платежных требований;

— инкассовых поручений.

В курсовой работе исследовалось предприятие ООО «Альфа» осуществляло свою деятельность по оказанию услуг по перевозке пассажиров автомобильным транспортом.

В ООО «Альфа» контроль за составлением расчетных документов, на основании которых списываются денежные средства с банковских счетов организации ведется бухгалтером-казначеем; контроль за составлением, полнотой комплектов приходящих из банка документов и за разнесением данных по движению безналичных денежных средств по счетам синтетического учета возложен на бухгалтера, занимающегося банком; контроль за корректным отражением операций по банковским счетам в бухгалтерском учете осуществляет главный бухгалтер организации.

В результате аудиторских проверок нарушений по оформлению банковских операций выявлено не было.

Гражданский кодекс Российской Федерации.

Налоговый кодекс Российской Федерации.

Федеральный закон Российской Федерации «О бухгалтерском учете» № 129-ФЗ от 21 декабря 1996 г. (с изменениями).

Федеральный закон Российской Федерации «об основах государственного регулирования торговой деятельности в Российской Федерации» № 381-ФЗ от 28 декабря 2009 г.

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина России от 9 июня 2001 г. № 44н.

Бабаев Ю. А., Петров А. М. Учет и контроль в общественном питании: Учебное пособие. — М.: Омега-Л, 2011. — 695 с.

Бухгалтерские проводки и налоговый учет в организациях общественного питания / Под ред. Филиной Ф. Н. — М.: РОСБУХ: Гросс Медиа, 2011. — 319 с.

Бухгалтерский учет в торговле: учеб. пособие для вузов. / Под ред. М. И. Баканова. — М.: Финансы и статистика, 2008.

Владимирова Т. В., Беджанова В. И. и др. Теория бухгалтерского учета. — М.: Экзамен, 2012.

Гуккаев В. Б. Учет в организациях общественного питания: бухгалтерские и налоговые аспекты. — 3-е изд. — М.: РОСБУХ: Гросс Медиа, 2012. — 21.

Должностные инструкции в торговле. — М.: ТКВелби, Изд-во Проспект, 2011. — 184 с.

Качкова О.Е., Писаренко А. С. Бухгалтерский учет в торговле. — М., 2006.

Николаева Г. А., Сергеева Т. С. Бухгалтерский учет в общественном питании. — М.: А-ПРИОР, 2010. — 256 с.

Николаева Г. А. Бухгалтерский учет в розничной торговле: учеб.

практ. пособие. — М.: Приор, 2007.

Оптовая и розничная торговля. / Под общей редакцией Семенихина В. В. — М., 2006.

Патров В. В. Бухгалтерский учет в торговле и общественном питании. — 2-е изд. — СПб.: Питер, 2011. — 221 с.

Патров В. В. Бухгалтерский учет в торговле и общественном питании. — М., СПб. и др. города, 2009.

Петров А. М. Общественное питание: учет и калькулирование себестоимости: Практическое пособие. — 3-е изд., исп. и доп. — М.: Омега-Л, 2011. — 423 с.

Пошерстник Н.В., Мейксин М. С. Бухгалтер торгового предприятия. — М. — СПб., 2003.

Соколов Я. В. Пятов М. Л. Бухгалтерский учет для руководителя: Учебно-практическое пособие. — 3-е изд., перераб. и доп. -

М.: ТКВелби, Изд-во Проспект, 2012. — 232 с.

Соколов Я. В., Патров В. В. Карзаева Н. Н. Счета бухгалтерского учета: содержание и применение: Справочное пособие. — М.: Финансы и статистика, 2011. — 576 с.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Закрытое акционерное общество «Альфа»

Начальнику операционного отделаАКБ «Надежный"от ЗАО «Альфа"ИНН 7 708 123 456КПП 770 801 001

Адрес (юридический и фактический):125 008, г. Москва, ул. Михалковская, д. 20р/с 40 702 810 400 000 000 000 В АКБ «Надежный"к/с 30 101 810 400 000 000 000БИК 44 583 222

ЗАЯВЛЕНИЕ

г. Москва 19.

01.2011

Согласно полученной нами банковской выписке от 19 января 2011 года на наш расчетный счет ошибочно зачислена сумма 118 000 (Сто восемнадцать тысяч) руб. от ООО «арника». Никаких договорных отношений между ЗАО «Альфа» и ООО «Арника» нет. Поручения на зачисление данной суммы мы также не давали. Просим Вас срочно представить нам документы, подтверждающие зачисление на наш расчетный счет указанной суммы, либо списать с нашего счета ошибочно зачисленные денежные средства.

Приложение: копия банковской выписки от 19 января 2011 года.

Главный бухгалтер А.С. Глебова

Генеральный директор А.В. Львов

Приложение 7

Закрытое акционерное общество «Альфа»

ДиректоруООО «Савино"М.Т. Фадееву от ЗАО «Альфа"ИНН 7 708 123 456КПП 770 801 001

Адрес (юридический и фактический):125 008, г. Москва, ул. Михалковская, д. 20р/с 40 702 810 400 000 000 000 в АКБ «Надежный"к/с 30 101 810 400 000 000 000, БИК 44 583 222

ПИСЬМО

г. Москва 20.

01.2011

17 января 2011 г. платежным поручением № 1214 от 17 января 2011 г. мы ошибочно перечислили на Ваш расчетный счет денежные средства в размере 118 000 (Сто восемнадцать тысяч) руб.

Просим срочно вернуть ошибочно зачисленные на Ваш расчетный счет средства в размере 118 000 (Сто восемнадцать тысяч) руб. по следующим реквизитам:

ЗАО «Альфа», ИНН 7 708 123 456, КПП 770 801 001, р/с 40 702 810 400 000 000 000 в АКБ «Надежный», к/с 30 101 810 400 000 000 000, БИК 44 583 222.

В противном случае вынуждены будем обратиться в суд о принудительном взыскании перечисленных на Ваш расчетный счет денег, а также процентов за неправомерное удержание средств. Основание — статьи 1102, 1107, 395 Гражданского кодекса РФ.

Приложение: копия платежного поручения от 17 января 2011 г. № 1214 с отметками банка об исполнении.

Главный бухгалтер А.С. Глебова

Генеральный директор А.В. Львов