Экономическая эффективность инвестиционного проекта строительства цеха по производству монохромата натрия

Три главные линии показывают зависимость общих издержек, постоянных издержек и выручки от объема производства. Критический объем производства показывает объем производства 7500 т, при котором величина выручки равна ее общим издержкам на производство и реализацию продукции — 157 млн руб. При уровне безубыточности? 0,182 (7500/40 000) < 0,6−0,7 проект считается устойчивым к колебаниям спроса… Читать ещё >

Экономическая эффективность инвестиционного проекта строительства цеха по производству монохромата натрия (реферат, курсовая, диплом, контрольная)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФГАОУ ВПО «Уральский федеральный университет имени первого Президента России Б.Н.Ельцина»

Высшая школа экономики и менеджмента Кафедра экономики природопользования Курсовая работа Экономическая эффективность инвестиционного проекта строительства цеха по производству монохромата натрия Студент группы Х-590 601а М. А. Ашихмина Руководитель Л. М. Теслюк Екатеринбург

- Введение

- 1. Описание технологического процесса

- 2. Исходные данные и условия для курсового проекта

- 3. Технико-экономические расчеты

- 3.1 Обоснование и расчет производственной мощности

- 3.2 Расчет общей суммы капитальных вложений

- 3.3 Материальные затраты

- 3.4 Численность работающих и фонд заработной платы

- 3.5 Накладные расходы

- 3.6 Себестоимость продукции

- 3.7 Сроки реализации проекта

- 4. Оценка коммерческой эффективности ИП

- 4.1 Общие инвестиции

- 4.2 Производственные издержки

- 5. Технико — экономические показатели проекта

- Заключение

вложение затрата издержка себестоимость

Хромат натрия (II) — неорганическое соединение, соль металла натрия и хромовой кислоты с формулой Na2CrO4, жёлтые кристаллы, растворимые в воде, образует кристаллогидраты.

В России хромат натрия получают методом высокотемпературного окислительного прокаливания шихты, состоящей из хромита, кальцинированной соды, доломита и, иногда, небольшого количества выщелоченной массы. Прокаленную массу выщелачивают, и полученный раствор хромита натрия отделяют — от нерастворимого остатка. На современных заводах процесс проводится по непрерывному способу и почти полностью механизирован.

В качестве «наполнителя», препятствующего сплавлению прокаливаемой массы, вместо доломита, возможно, использовать и другие материалы, содержанию оксида кальция: известь и выщелоченную массу. Одну известь при работе в обычно применяемых для прокаливания вращающихся трубчатых печах использовать нельзя, так как масса сплавляется.

Целью данной работы является полная и всесторонняя оценка эффективности инвестиционного проекта строительства цеха по производству пигментной окиси хрома и выработке рекомендаций о целесообразности его реализации.

1. Описание технологического процесса

Технологический процесс можно представить следующими стадиями:

· Подготовка сырьевых материалов. Кусковую хромовую руду и доломит измельчают в шоковых дробилках, высушивают во вращающихся сушильных барабанах и затем размалывают в трубных шаровых мельницах, работающих в замкнутом цикле с сепаратором. Соду, если в ней содержатся комки, измельчают в молотковой дробилке,

· Подготовка топлива. Каменный уголь для приготовления форсуночного порошка подвергают, если нужно, предварительному дроблению, затем высушивают в сушильном барабане и размалывают в шаровой мельнице в замкнутом цикле с сепаратором и циклоном. При применении мазута подготовка топлива сводится к его транспортированию из хранилищ в расходные баки, снабженные паровым подогревом. Природный газ не требует подготовки.

· Приготовление шихты. Молотые хромит и доломит, соду и пыль отходящих газов прокалочных печей дозируют с помощью синхронно работающих порционных автоматических весов и смешивают в двух — вальном лопастном смесителе.

· Окислительный обжиг шихты. Шихту подают через автоматические весы во вращающиеся трубчатые печи, где, перемещаясь навстречу топочным газам, она нагревается в интервале, от 1150 до 1200 °C, при этом происходит взаимодействие оксида хрома с содой и образуется хромат натрия. Отходящие печные газы протягиваются эксгаустером через паровой котел-утилизатор и электрофильтры для улавливания пыли. Очищенный газ выбрасывают в атмосферу.

· Выщелачивание спека. Выходящую из печи прокаленную массу (спек) пропускают через валковую дробилку и затем выщелачивают слабыми щелоками (со второй стадии фильтрации) в шаровой мельнице мокрого помола. Шламовую пульпу из мельницы обрабатывают в сатураторе частью очищенных отходящих печных газов для разрушения углекислым газом кальциевых соединений, связывающих шестивалентный хром.

· Филътрация шламовой пульпы. Шламовую пульпу после сатурации подвергают двухстадийной фильтрации на вращающихся вакуум-фильтрах. Фильтрат первой стадии фильтрации с содержанием около 130 г/л СгО3 является обычно целевым продуктом производства. Отмытый горячей водой шлам второй стадии фильтрации репульпируют оборотной водой и направляют в отстойный бассейн (шламовый пруд). В основном это пока неиспользуемый продукт.

· Очистка монохроматных щелоков. Серной кислотой или раствором бихромата натрия осаждают из подогретых желтых щелоков гидроокись алюминия и смывают ее после промывки горячей водой в шламовый пруд. Возможна переработка гидроксид алюминия на абсорбент — алюмогель, либо на сульфат алюминия. Промывную воду подают на выщелачивание спека.

· Получение твердого хромата. Очищенный от алюминия раствор хромата натрия упаривают в многокорпусной вакуум-выпарной установке. Из концентрированного хроматного раствора кристаллизацией при охлаждении или уваркой до содержания воды порядка 30% мас. получают соответственно кристаллический или плавленый четырех водный кристаллогидрат. Горячей фильтрацией выпариваемого хроматного раствора от выпадающих кристаллов безводной соли и последующей сушкой получают безводный технический хромат натрия.

Стадии первая и третья (вместе со складами сырьевых материалов) иногда объединяют в размольное отделение, а стадии четвертая, пятая и шестая — в печное отделение хроматного цеха. Угольный порошок изготовляют на централизованной станции. Стадия седьмая обычно является переделом производства бихромата натрия. Стадии процесса преведены в технологической схеме.

2. Исходные данные и условия для курсового проекта

Ведущим оборудованием является прокалочная печь. Количество используемого в процессе оборудования п = 2 шт. Простои оборудования в связи с капитальными (730 час) и текущими (583 час) ремонтами, а также с остановками для чистки 1095час. Производительность прокалочной печи 3,5 т/ч. Стоимость зданий и сооружений 143 530 тыс. руб.

Режим работы цеха — трехсменный, без остановок в выходные и праздничные дни. График работы прямой, сменооборот — 16 дней. Продолжительность смены — 8 часов. Количество выходов на работу -12.

Непрерывное производство (7 ч. раб. день — 8 ч. раб. смена)

Периодическое производство (5 дн. раб. нед.;1смена-8часов) Стоимость оборудования

Оборудование | количество | стоимость, руб | |

1.Барабанная прокалочная печь | |||

2.Пневмотранспорт | |||

3.Прокалочная печь | |||

Руководители, специалисты и служащие

Занимаемая должность | Количество | Месячн. оклад | |

Начальник цеха | |||

Зам. нач-ка цеха | |||

Инженер-технолог | |||

Инженер-механик | |||

Инженер-электрик | |||

Начальник смены | |||

Экономист | |||

Лаборант | |||

Уборщица | |||

Кладовщик | |||

Наименование материальных ресурсов | Ед. измер. | Уд. расход на ед. продукции | Цена, руб/ед. | |

Сырье и основные материалы | ||||

1.Руда хромовая | т | 1,265 | 3320,33 | |

2.Сода | т | 0,927 | 1955,7 | |

3.Доломит | т | 2,450 | 71,14 | |

Вспомогательные материалы | ||||

1.Шары металлические | т | 0,004 | 5222,07 | |

2.Хром.ангидрид | 0,001 | 18 988,6 | ||

3.Полотно капроновое | м2 | 0,226 | 21,31 | |

4.Ткань сетчатая капроновая | м2 | 0,038 | 42,23 | |

3.Ткань полиэфир. | м2 | 0,030 | 52,23 | |

Энергетические затраты | ||||

1.Электроэнергия | тыс кВт ч | 0,426 | 1472,66 | |

2.Пар на производство | Гкал | 0,185 | 67,14 | |

3.Вода техническая | тм3 | 0,002 | 3115,28 | |

Наименование рабочих профессий | Явочное число чел/смену | Число смен в сутки | Тарифный разряд | Тарифная ставка за час, руб | |

Основные рабочие: | |||||

1. Машинист крана | 29,32 | ||||

2. Аппаратчик подготовки сырья | 33,4 | ||||

3. Аппаратчик производства | 44,53 | ||||

4. Аппаратчик фильтрации | 33,4 | ||||

5. Аппаратчик обжига | 38,5 | ||||

6. Аппаратчик дозирования | 33,4 | ||||

7. Аппаратчик разложения | 33,4 | ||||

Вспомогательные рабочие: | |||||

1. Дежурный слесарь | 38,5 | ||||

2. Дежурный электрик | 38,5 | ||||

3. Слесарь-ремонтник | 33,4 | ||||

4. Слесарь-ремонтник | 44,53 | ||||

5. Слесарь-ремонтник | 38,5 | ||||

6. Электрогазосварщик | 33,4 | ||||

7. Электросварщик | 38,5 | ||||

8. Электромонтер | 33,4 | ||||

9. Электромонтер | 38,5 | ||||

10. Электромонтер | 44,53 | ||||

3. Технико-экономические расчеты

3.1 Обоснование и расчет производственной мощности

Производственная мощность — это максимально возможный годовой выпуск продукции при полном использовании оборудования, обеспечения передовой организации производства и труда.

В общем виде производственная мощность (М) определяется по формуле:

М=п*П*Тэф,(1)

где п — количество единиц однотипного оборудования, шт.;

П — производительность оборудования, кг/сут.; Тэф — эффективный фонд времени работы оборудования; Эффективный годовой фонд работы оборудования определяется вычитанием из календарного фонда (Тк) продолжительности простоя оборудования в ремонте (Тр).

Тэф=Тк-Тр (2)

= 365· 8·3 — (583+730+1095) = 6332 ч М =, 35· 2•6332 = 44 324 т/год.

Принимаем проектный выпуск (В): В = 40 000 т/год.

Коэффициент использования производственной мощности кМ = 40 000/44324 = 90,24%.

3.2 Расчет общей суммы капитальных вложений

1. Затраты на приобретение земельного участка в г. Полевском.

Занимаемая новым цехом площадь составит 1 га, или 10 000 м2. Кадастровая стоимость земли в г. Полевском 611,58 руб./м2. Стоимость земельного участка () определяем по формуле (2.5):

= 611,58· 10 000 = 6 115 800 руб., или 6,12 млн руб.

2. Общие затраты на строительство зданий и сооружений составляют 143 530 тыс. руб.

3. Расходы на подготовку строительной площадки составляют 3% общей стоимости зданий и сооружений:

143 530· 0,03 = 4,31 млн руб.

4. Расчет балансовой стоимости оборудования с учетом затрат на приобретение, доставку и монтаж приведен в таблице 1.

Таблица 1? Расчет затрат на приобретение, доставку и монтаж оборудования

Показатель | Количество, шт | Цена, тыс. руб. | Сумма, тыс.руб. | |

Барабанная прокалочная печь | 1,00 | 6410,39 | 6410,39 | |

Пневмотранспорт | 1,00 | 943,74 | 943,74 | |

Прокалочная печь | 2,00 | 11 350,00 | ||

Итого стоимость учтенного оборудования | ; | ; | 18 704,13 | |

Неучтенное оборудование (15%) | ; | ; | 2805,62 | |

Всего общая стоимость оборудования | ; | ; | 21 509,75 | |

Транспортировка (20%) | ; | ; | 4301,95 | |

Заготовительно-складские расходы (1%) | ; | ; | 215,10 | |

Запчасти к оборудованию (3%) | ; | ; | 645,29 | |

Затраты на монтаж (20%) | ; | ; | 4301,95 | |

Стоимость КИПиА (10%) | ; | ; | 2150,97 | |

Стоимость трубопроводов (20%) | ; | ; | 4301,95 | |

Затраты на специальные работы (10%) | ; | ; | 2150,97 | |

Всего балансовая стоимость оборудования | ; | ; | 39 577,94 | |

5. Затраты на подготовку производства принимаем в размере 8% от стоимости оборудования:

39 577,94· 0,08/ 1000 = 3,17 млн руб.,

6. Расходы на оборотный капитал определяем из структуры производственных фондов. Для производств основной химии стоимость ОПФ составляет 91%, стоимость нормируемых оборотных средств? 9%. В нашем примере стоимость ОПФ принимаем

143,53+ 39,58 = 183,11 млн руб.

Тогда затраты на оборотный капитал составят

183,11:91· 9 = 18,11 млн руб.

Результаты расчетов капитальных вложений сводим в таблицу 4.2.

Таблица 2? Общая сумма капитальных вложений

Номер строки | Направление капитальных вложений | Сумма, млн руб. | % к итогу | |

Приобретение земельного участка | 6,12 | 2,85 | ||

Подготовка строительной площадки | 4,31 | 2,00 | ||

Строительство зданий и сооружений | 143,53 | 66,82 | ||

Приобретение, доставка и монтаж оборудования | 39,58 | 18,43 | ||

Подготовка производства | 3,17 | 1,47 | ||

Оборотный капитал | 18,11 | 8,43 | ||

Всего | 214,81 | 100,00 | ||

На основе данных о стоимости производственных фондов определяем годовую сумму амортизационных отчислений (таблица 4.3).

Таблица 3? Годовая сумма амортизационных отчислений

Наименование ОПФ | Балансовая стоимость, млн. руб. | Срок службы, лет | Норма амортизации, % | Годовая сумма амортизации, млн. руб. | |

Здания и сооружения | 143,53 | 35,88 | |||

Оборудование | 39,58 | 3,96 | |||

Оборудование с коротким сроком службы | 0,00 | 0,00 | |||

Итого по оборудованию | 39,58 | ; | ; | 3,96 | |

Всего | 183,11 | ; | ; | 39,84 | |

Таким образом, инвестиции в строительство цеха составляют 214,81 млн руб.

3.3 Материальные затраты

Для расчета затрат на сырье и материалы, топливо и энергию принимаем удельные нормы расхода используемых ресурсов и цены на них по данным производственной практики. Результаты расчетов материальных затрат сводим в таблицу 4.

Таблица 4 — материальные затраты

Наименование затрат | Ед. изм. | Цена, руб./ед. | На 1 тонну | На весь выпуск | |||

Количество | Сумма, руб. | Количество, тыс. ед. | Сумма, тыс. руб. | ||||

1.Сырье и основные материалы | |||||||

1.1. Руда хромовая | т | 3320,33 | 1,265 | 4200,22 | 50,60 | 212 531,00 | |

1.2. Сода | т | 1955,70 | 0,927 | 1812,93 | 37,08 | 67 223,58901 | |

1.3. Доломит | т | 71,14 | 2,450 | 174,29 | 98,00 | 17 080,714 | |

2. Вспомогательные материалы | |||||||

2.1. Шары металлические | т | 5222,07 | 0,004 | 20,89 | 0,16 | 3,34 | |

2.2. Хромовый ангидрид | т | 18 988,60 | 0,001 | 18,99 | 0,04 | 0,76 | |

2.3. Полотно капроновое | м2 | 21,31 | 0,226 | 4,82 | 9,04 | 43,54 | |

2.4. Ткань сетчатая капроновая | м2 | 42,23 | 0,038 | 1,60 | 1,52 | 2,44 | |

2.5. Ткань полиэфирная | м2 | 52,23 | 0,030 | 1,57 | 1,20 | 1,88 | |

3. Энергетические затраты | |||||||

3.1. Электро энергия | тыс кВт ч | 1472,66 | 0,426 | 627,35 | 17,04 | 10 690,10 | |

3.2. Пар на производство | Гкал | 67,14 | 0,185 | 12,42 | 7,40 | 91,91 | |

3.3. Вода техническая | тм3 | 3115,28 | 0,002 | 6,23 | 0,08 | 0,50 | |

Итого | 6881,31 | 307 669,78 | |||||

3.4 Численность работающих и фонд заработной платы

Расчет численности рабочих начинаем с разработки проектного баланса рабочего времени на одного рабочего на основе практических заводских данных (таблица 5).

Таблица 5? Баланс рабочего времени

№ п/п | Показатель | Непрерывное производство 8-часовая рабочая смена | Периодическое производство 8-часовая рабочая смена | |

Календарное число дней | ||||

Выходные и нерабочие дни согласно графику сменности | ||||

Праздничные дни | ; | |||

Номинальный фонд рабочего времени | ||||

Невыходы по причинам — всего, дн | ||||

В том числе: | ||||

Основные и дополнительные отпуска | ||||

Болезни и декрктные отпуска | ||||

Выполнение государственных обязанностей | 0,5 | 0,5 | ||

Прочие | 0,5 | 0,5 | ||

Действительный (эффективный) фонд рабочего времени, дни | ||||

Фонд заработной платы рабочих рассчитывается на основе тарифной системы и устанавливаемых окладов, существующих премиальных систем и доплат с учетом режима работы предприятия (цеха), условий труда, районного регулирования оплаты труда и других факторов.

Годовой фонд заработной платы рабочих складывается из фондов основной и дополнительной заработной платы.

В фонд основной заработной платы рабочих входит:

1. Плата по тарифным ставкам;

2. Доплаты за ночную и вечерние смены;

3. Доплаты за работу в праздничные дни в непрерывном производстве;

4. Премии;

5. Прочие доплаты (за обучение учеников, за руководство бригадой и т. д.).

В фонд дополнительной заработной платы, включаются:

1. оплата отпусков;

2. оплата времени исполнения государственных обязанностей;

3. прочие доплаты (выслуга лет, выходные пособия и т. д.).

Работа в новом цехе для основных рабочих и дежурного персонала из числа вспомогательных рабочих будет организована по следующему режиму (непрерывному): восьмичасовая рабочая смена; три смены в сутки; без остановок в выходные и праздничные дни; сменооборот — 16 дней (4 бригады), из них 12 выходов на работу. Для остальных вспомогательных рабочих (ремонтного персонала) предполагается пятидневная рабочая неделя с одной восьмичасовой рабочей сменой.

По данным таблицы 5 определяем коэффициент подмены.

1. Для непрерывного режима = 365:239 = 1,53.

2. Для периодического режима = 249:214 = 1,16.

Состав и явочную численность рабочих принимаем по данным практики. Расчет списочной численности рабочих определяем по формуле и приводим в таблице 6.

Расчет фонда заработной платы руководителей, специалистов и служащих (Таблица 8) производится в следующем порядке:

1. определяется сумма годовой заработной платы по окладам;

2. для сменного персонала рассчитываются доплаты за работу в вечернюю и ночную смены, в праздничные дни;

3. сумма премии за конечные результаты работы;

4. определяется доплата за вредные и особо вредные условия труда, если они не учтены в окладах;

5. рассчитываются выплаты по районному коэффициенту;

6. определяется фонд дополнительной заработной платы с учетом районного коэффициента.

Таблица 6? Расчет списочной численности рабочих цеха

Наименование рабочих профессий | Разряд | Количество смен в сутки | Явочное число, чел | Коэффициент подмены | Списочное число рабочих, чел | ||

В смену | Сутки | ||||||

Основные рабочие | |||||||

1. Машинист крана | 1,53 | 4,58 | |||||

2. Аппаратчик подготовки сырья | 1,53 | 9,16 | |||||

3. Аппаратчик производства | 1,53 | 4,58 | |||||

4. Аппаратчик фильтрации | 1,53 | 9,16 | |||||

5. Аппаратчик обжига | 1,53 | 9,16 | |||||

6. Аппаратчик дозирования | 1,53 | 9,16 | |||||

7. Аппаратчикразложения | 1,53 | 4,58 | |||||

Всего | |||||||

Вспомогательные рабочие | |||||||

1. Дежурный слесарь | 1,53 | 4,58 | |||||

2. Дежурный электрик | 1,53 | 4,58 | |||||

3. Слесарь-ремонтник | 1,16 | 9,31 | |||||

4. Слесарь-ремонтник | 1,16 | 6,98 | |||||

5. Слесарь-ремонтник | 1,16 | 11,64 | |||||

6. Электрогазосварщик | 1,16 | 6,98 | |||||

7. Электросварщик | 1,16 | 2,33 | |||||

8. Электромонтер | 1,16 | 6,98 | |||||

9. Электромонтер | 1,16 | 4,65 | |||||

10. Электромонтер | 1,16 | 3,49 | |||||

Всего | |||||||

Итого | |||||||

Численность основных рабочих составляет 50 человек, вспомогатель-ных? 62 человека, общая численность рабочих? 112 человек. Численность руководителей, специалистов и служащих принимаем в соответствии со штатным расписанием (по данным практики)? 18 человек. Таким образом, численность работающих составляет 130 человек.

Производительность труда одного рабочего: 40 000/112 = 357,14 т/чел.

Производительность труда одного работающего: 40 000/130 = 307,69 т/чел. Годовой фонд заработной платы рабочих (основных и вспомогательных) — 15 559,84 тыс. руб. Фонд заработной платы руководителей, специалистов и служащих — 4380,93 тыс. руб. Всего годовой фонд заработной платы работающих составит 19 940,76 тыс. руб.

Среднемесячная заработная плата одного рабочего:

15 559,84 /112*12 = 11,58 тыс. руб./чел.

Среднемесячная заработная плата одного работающего: 19 940,76 /130*12 = 12,78 тыс. руб./чел.

3.5 Накладные расходы

При определении накладных расходов производим расчет на содержание и эксплуатацию оборудования (Таблица 7), цеховых расходов, общехозяйственных расходов и прочих производственных расходов Таблица 7? Смета РСЭО

Наименование расходов | Пояснения к расчетам | Расчет | Сумма, млн. руб. | |

Содержание и эксплуатация оборудования | 2% от стоимости оборудования | 27,37*0,02 | 0,79 | |

Ремонт оборудования | 10% от стоимости оборудования | 27,37*0,1 | 3,96 | |

Фонд заработной платы вспомагательных рабочих | Из данных таблицыРасчета заработной платы рабочих | 8,48 | 8,48 | |

Единый социальный налог | 26% к фондуоплаты труда вспомагательных рабочих | 8,48*0,26 | 2,20 | |

Прочие расходы | 20% от суммы предыдущих статей расходов | (0,55+2,74+8,48+2,2)*0,2 | 3,09 | |

Всего | 18,51 | |||

Таблица 8 — Смета цеховых расходов

Наименование профессий и групп рабочих | Тарифный разряд | Списочное число рабочих, чел | Действительный фонд рабочего времени | Система оплаты труда | Часовая тарифная ставка, руб. | Фонд основной заработной платы, тыс. руб. | Фонд дополнительной заработной платы, тыс. руб. | Всего годовой фонд заработной платы рабочих, тыс. руб. | |||||||

Одного рабочего | Всех работающих | Фонд заработной платы по тарифу, тыс. руб. | Доплаты | Итого фонд основной заработной платы, тыс. руб. | Фонд основной заработной платы с учетом районного коэффициента, тыс. руб. | ||||||||||

За работу в вечерние и ночные смены, тыс. руб. | За работу в празднечные дни, тыс. руб. | Премии, тыс. руб. | |||||||||||||

Основные рабочие | 20% | 3,28% | 40% | 15% | 12% | ||||||||||

1. Машинист крана | 4,58 | Повременно-премиальная | 29,32 | 256,75 | 51,35 | 8,42 | 102,70 | 419,23 | 482,11 | 57,85 | 539,97 | ||||

2. Аппаратчик подготовки сырья | 4,58 | 33,40 | 292,48 | 58,50 | 9,59 | 116,99 | 477,57 | 549,20 | 65,90 | 615,10 | |||||

3. Аппаратчик производства | 4,58 | 44,53 | 389,95 | 77,99 | 12,79 | 155,98 | 636,71 | 732,21 | 87,87 | 820,08 | |||||

4. Аппаратчик фильтрации | 13,74 | 33,40 | 877,45 | 175,49 | 28,78 | 350,98 | 1432,70 | 1647,60 | 197,71 | 1845,31 | |||||

5. Аппаратчик обжига | 9,16 | 38,50 | 674,29 | 134,86 | 22,12 | 269,71 | 1100,97 | 1266,12 | 151,93 | 1418,05 | |||||

6. Аппаратчик дозирования | 9,16 | 33,40 | 584,96 | 116,99 | 19,19 | 233,99 | 955,13 | 1098,40 | 131,81 | 1230,21 | |||||

7. Аппаратчик разложения | 4,58 | 33,40 | 292,48 | 58,50 | 9,59 | 116,99 | 477,57 | 549,20 | 65,90 | 615,10 | |||||

Итого | ; | 3368,36 | 673,67 | 110,48 | 1347,35 | 5499,87 | 6324,85 | 758,98 | 7083,83 | ||||||

Вспомогательные рабочие | |||||||||||||||

1. Дежурный слесарь | 4,58 | Повременно-премиальная | 38,50 | 337,14 | 67,43 | 11,06 | 134,86 | 550,49 | 633,06 | 75,97 | 709,03 | ||||

2. Дежурный электрик | 4,58 | 38,50 | 337,14 | 67,43 | 11,06 | 134,86 | 550,49 | 633,06 | 75,97 | 709,03 | |||||

3. Слесарь-ремонтник | 9,31 | 33,40 | 532,35 | 106,47 | 17,46 | 212,94 | 869,23 | 999,61 | 119,95 | 1119,56 | |||||

4. Слесарь-ремонтник | 6,98 | 44,53 | 532,12 | 106,42 | 17,45 | 212,85 | 868,85 | 999,18 | 119,90 | 1119,08 | |||||

5. Слесарь-ремонтник | 11,64 | 38,50 | 767,22 | 153,44 | 25,16 | 306,89 | 1252,71 | 1440,62 | 172,87 | 1613,49 | |||||

6. Электрогазосварщик | 6,98 | 33,40 | 399,12 | 79,82 | 13,09 | 159,65 | 651,69 | 749,44 | 89,93 | 839,37 | |||||

7. Электросварщик | 2,33 | 38,50 | 153,57 | 30,71 | 5,04 | 61,43 | 250,76 | 288,37 | 34,60 | 322,98 | |||||

8. Электромонтер | 6,98 | 33,40 | 399,12 | 79,82 | 13,09 | 159,65 | 651,69 | 749,44 | 89,93 | 839,37 | |||||

9. Электромонтер | 4,65 | 38,50 | 306,49 | 61,30 | 10,05 | 122,60 | 500,44 | 575,50 | 69,06 | 644,56 | |||||

10. Электромонтер | 3,49 | 44,53 | 266,06 | 53,21 | 8,73 | 106,42 | 434,43 | 499,59 | 59,95 | 559,54 | |||||

Итого | ; | ; | 4030,35 | 806,07 | 132,20 | 1612,14 | 6580,75 | 7567,87 | 908,14 | 8476,01 | |||||

ВСЕГО | ; | 7398,71 | 1479,74 | 242,68 | 2959,49 | 12 080,62 | 13 892,71 | 1667,13 | 15 559,84 | ||||||

Таблица 9 — Расчет годового фонда заработной платы руководителей, специалистов и служащих, МОП

Занимаемая должность | Количество персонала, чел | Оклад в месяц, руб | Фонд основной заработной платы, тыс. руб. | Фонд дополнительной заработной платы. | Всего фонд годовой заработной платы, тыс. руб. | |||||||

сумма окладов всех работников за 11 месяцев | Доплаты | Итого фонд основной заработной платы | Фонд основной заработной платы с учетом районного коэффициента | |||||||||

За работу в вечер и ночные смены | За работу в празднечные дни | Премии | За вредность | |||||||||

Руководители | 20% | 3,28% | 50% | 10% | 15% | 12% | ||||||

Начальник цеха | 206,53 | ; | ; | 103,26 | 20,65 | 330,44 | 380,01 | 45,60 | 425,61 | |||

Зам. нач-ка цеха | 165,94 | ; | ; | 82,97 | 16,59 | 265,50 | 305,32 | 36,64 | 341,96 | |||

Начальник смены | 667,98 | 133,595 | 21,91 | 333,99 | 66,80 | 1224,26 | 1407,90 | 168,95 | 1576,85 | |||

Итого | 1040,44 | 133,595 | 21,91 | 520,22 | 104,04 | 1820,20 | 2093,23 | 251,19 | 2344,42 | |||

Специалисты | 50% | 10% | 15% | 12% | ||||||||

Инженер-технолог | 146,30 | ; | ; | 73,15 | 14,63 | 234,08 | 269,19 | 32,30 | 301,50 | |||

Инженер-механик | 139,04 | ; | ; | 69,52 | 13,90 | 222,46 | 255,83 | 30,70 | 286,53 | |||

Инженер-электрик | 138,05 | ; | ; | 69,03 | 13,81 | 220,88 | 254,01 | 30,48 | 284,49 | |||

Экономист | 131,78 | 65,89 | 13,18 | 210,85 | 242,48 | 29,10 | 271,57 | |||||

Итого | 555,17 | ; | ; | 277,59 | 55,52 | 888,27 | 1021,51 | 122,58 | 1144,09 | |||

Служащие | 40% | 10% | 15% | 12% | ||||||||

Лаборант | 267,21 | ; | ; | 106,88 | 26,72 | 400,82 | 460,94 | 55,31 | 516,25 | |||

Кладовщик | 79,20 | 31,68 | 7,92 | 118,80 | 136,62 | 16,39 | 153,01 | |||||

Итого | 346,41 | ; | ; | 138,56 | 34,64 | 519,62 | 597,56 | 71,71 | 669,27 | |||

МОП | 40% | 10% | 15% | 12% | ||||||||

Уборщица | 115,50 | ; | ; | 46,20 | 11,55 | 173,25 | 199,24 | 23,91 | 223,15 | |||

Итого | 115,50 | ; | ; | 46,20 | 11,55 | 173,25 | 199,24 | 23,91 | 223,15 | |||

Всего | 2057,52 | ; | ; | 982,57 | 205,75 | 3401,34 | 3911,54 | 469,39 | 4380,93 | |||

Таблица 10 — Смета цеховых расходов

Наименование расходов | Пояснение к расчетам | расчет | Сумма, млн. руб. | |

Фонд заработной платы руководителей, специалистов и служащих | Данные из таблицы заработной платы руководства | 4,38 | 4,38 | |

Единый социальный налог | 26% от фонда заработной платы руководства | 0,26*4,38 | 1,14 | |

Ремонт зданий и сооружений | 2% от стоимости зданий и сооружений | 0,02*143,53 | 2,87 | |

Затраты на охрану труда | 2% к фонду заработной платы работающих | (9,36+4,12)· 0,02 | 0,40 | |

Прочие цеховые расходы | 25% от суммы предыдущих расходов | (4,38+1,14+2,87+0,40+2,20)· 0,25 | 2,20 | |

Всего | 10,99 | |||

Таблица 11 — Смета накладных расходов

Наименование расходов | Расчет | Сумма, млн. руб. | |

Расходы на содержание и эксплуатацию оборудования (без амортизации) | Таблица сметы расходов на эксплуатацию и содержание оборудования | 18,51 | |

Цеховые расходы | Таблица смета цеховых расходов | 10,99 | |

Общехозяйственные расходы и прочие производственные расходы | (10,78+7,08+1,8463+38,62+16,76+10,99)· 0,2 | 17,81 | |

Всего | 47,31 | ||

3.6 Себестоимость продукции

Себестоимость продукции — выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Проектная калькуляция полной себестоимости представлена в таблице 12

годовой выпуск | т/год | |||

стоимость основных производственных фондов | 183 107,94 | тыс.руб | ||

здания и сооружения | тыс.руб | |||

оборудование | 39 577,94 | тыс.руб | ||

калькуляционная единица | ТОННА | |||

полная себестоимость | 10,70 | 427,97 | ||

Таблица 12 — Проектная калькуляция полной себестоимости

Наменование статей расходов | На ед. продукции, тыс. руб. | На весь выпуск, млн. руб. | Процент к итогу | |

Сырье и материалы | 6,24 | 296,89 | 69,37 | |

Топливо и энергия на технологические нужды | 0,65 | 10,78 | 2,52 | |

Фонд заработной платы основных рабочих | 0,18 | 7,08 | 1,66 | |

Единый социальный налог | 0,05 | 1,84 | 0,43 | |

Амортизация основных производственных фондов | 1,00 | 39,84 | 9,31 | |

Расходы на содержание и эксплуатацию оборудования | 0,46 | 18,51 | 4,33 | |

Цеховые расходы | 0,27 | 10,99 | 2,57 | |

Цеховая себестоимость | 9,65 | 385,94 | ||

Общехозяйственные и прочие производственные расходы | 0,45 | 17,81 | 4,16 | |

Производственная себестоимость | 10,09 | 403,75 | ||

Коммерческие расходы | 0,61 | 24,22 | 5,66 | |

Полная себестоимость | 10,70 | 427,97 | 100,00 | |

Отпускную цену на ОХП принимаем на уровне сложившихся на рынке цен на эту продукцию ~21 500 руб/т.

Рентабельность продукции: (21 500 — 10 700)/21 500* 100% = 50,24%.

3.7 Сроки реализации проекта

Строительство цеха по производству ОХП предполагается осуществить за два года. При этом в течение первого года планируется:

1. приобрести земельный участок -6116 тыс. руб.

2. подготовить площадку для строительства — 4306 тыс. руб.

3. освоить 60% вложений в строительство зданий — 86 118 тыс. руб.

4. приобрести, доставить и установить 30% оборудования — 11 873 тыс. руб.

В течение второго года планируется осуществить остальные затраты, предусмотренные проектом, в том числе:

1. затраты на подготовку производства — 3166,24 тыс. руб.

Период освоения производства (в % мощности) составит:

· 1-й год производства (3-й год реализации проекта) — 50%;

· 2-й год производства (4-й год реализации проекта) — 75%;

Общий период производства исходя из срока службы ведущего оборудования — 10 лет.

Оборотный капитал распределен следующим образом: в 1-м году производства — 70%, во 2-м — 15%, в 3-м — 15%.

в течении первого года | |||

приобрести земельный участок | тыс.руб | ||

подготовить площадку для строительства | тыс.руб | ||

освоить 60% вложений в строительство зданий и сооружений | тыс.руб | ||

приобрести, доставить и установить 30% оборудования | тыс.руб | ||

в течении втор. года — затраты на подготовку производства, | 3166,24 | тыс.руб | |

Таблица 13 — Общие инвестиции, млн. руб

Элементы инвестиций | Годы инвестиционного проекта по порядку | Итого | ||||||||||||

Строительство | освоение | полная производительная мощность | ||||||||||||

Приобритение земельного участка | 6,12 | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | 6,12 | |

Подготовка строительной площадки | 4,31 | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | 4,31 | |

Строительство зданий и сооружений | 86,12 | 57,41 | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | 143,53 | |

Приобритение лицензии | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | |

Приобритение, доставка и монтаж оборудования | 11,87 | 27,70 | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | 39,58 | |

Замещение оборудования с коротким сроком службы | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | 0,00 | ||

Подготовка производства | ; | 3,17 | ; | ; | ; | ; | ; | ; | ; | ; | ; | ; | 3,17 | |

Оборотный капитал | ; | ; | 12,68 | 2,72 | ; | ; | ; | ; | ; | ; | ; | ; | 15,39 | |

Итого | 108,41 | 88,28 | 12,68 | 2,72 | ; | ; | ; | ; | ; | ; | ; | 212,09 | ||

4. Оценка коммерческой эффективности ИП

4.1 Общие инвестиции

Распределение инвестиций по годам реализации проекта осуществляется на основе данных таблицы 2 и приводится в таблице 13.

Для определения ликвидационной стоимости проекта рассчитывается остаточная стоимость основных производственных фондов (Таблица 14).

Таблица 14 — Расчет остаточной стоимости ОПФ

Наименование ОПФ | Балансовая стоимость, млн. руб | Норма амортизации, % | Фактический срок службы, лет | Остаточ.стоимость, млн. руб | |

Здания и сооружения | 143,53 | 2,5 | 107,65 | ||

Оборудование | 39,58 | ||||

Оборудование с коротким сроком службы | |||||

Всего | 183,11 | 107,65 | |||

Ликвидационная стоимость определяется как сумма стоимости земельного участка, остаточной стоимости основных производственных фондов и оборотного капитала:

107,65 + 6,12 + 15,39 = 129,16 млн руб.

4.2 Производственные издержки

Для расчета производственных издержек составляется производственная программа (Таблица 15) в соответствии с графиком реализации проекта, который предполагает, что полное освоение производственной мощности будет достигнуто на пятом году реализации проекта. Для определения суммы издержек на производство продукции в период неполного освоения мощности необходимо выделить переменную и постоянную часть в составе издержек. К переменным издержкам относятся материальные затраты и издержки на сбыт, к постоянным — расходы на оплату труда основных рабочих — повременщиков с ЕСН, накладные расходы, амортизационные отчисления.

Таблица 15 — Производственная программа

Показатель | годы инвистиционного периода по порядку | ||||||||||

освоение | полная производительная мощность | ||||||||||

Процент освоения производственной мощности,% | |||||||||||

Объем производства, тыс. т | 20,00 | 30,00 | 40,00 | 40,00 | 40,00 | 40,00 | 40,00 | 40,00 | 40,00 | 40,00 | |

Объем производства, млн. руб | 430,00 | 645,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | |

Таблица 16 — Производственные издержки, млн. руб

Показатель | годы инвестиционного периода по порядку | итого | ||||||||||

освоение | Полная производственная мощность | |||||||||||

Процент освоения произво-дственной мощности, % | ||||||||||||

Издержки на материалы | 153,83 | 230,75 | 307,67 | 307,67 | 307,67 | 307,67 | 307,67 | 307,67 | 307,67 | 307,67 | 2845,95 | |

Издержки на оплату труда основных рабочих | 7,08 | 7,08 | 7,08 | 7,08 | 7,08 | 7,08 | 7,08 | 7,08 | 7,08 | 7,08 | 70,84 | |

ЕСН (26%) | 1,84 | 1,84 | 1,84 | 1,84 | 1,84 | 1,84 | 1,84 | 1,84 | 1,84 | 1,84 | 18,42 | |

Накладные расходы | 47,31 | 47,31 | 47,31 | 47,31 | 47,31 | 47,31 | 47,31 | 47,31 | 47,31 | 47,31 | 473,12 | |

Издержки на сбыт | 12,11 | 18,17 | 24,22 | 24,22 | 24,22 | 24,22 | 24,22 | 24,22 | 24,22 | 24,22 | 224,08 | |

Операционные издержки | 222,18 | 305,16 | 388,13 | 388,13 | 388,13 | 388,13 | 388,13 | 388,13 | 388,13 | 388,13 | 3632,40 | |

Амортизационные отчисления | 39,84 | 39,84 | 39,84 | 39,84 | 39,84 | 39,84 | 39,84 | 39,84 | 39,84 | 39,84 | 398,40 | |

Общие издержки (полная себестоимость всего выпуска) | 262,02 | 345,00 | 427,97 | 427,97 | 427,97 | 427,97 | 427,97 | 427,97 | 427,97 | 427,97 | 4030,80 | |

Уд.общ.изд.(полная себестоимость ед. выпуска), руб./т | 13,10 | 11,50 | 10,70 | 10,70 | 10,70 | 10,70 | 10,70 | 10,70 | 10,70 | 10,70 | ||

Таблица 17? Отчет о прибылях и убытках, млн руб.

показатель | годы инвестиционного периода по порядку | итого | ||||||||||

освоение | Полная производственная мощность | |||||||||||

Выручка от реализации продукции | 430,00 | 645,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 7955,00 | |

Общие издержки | 262,02 | 345,00 | 427,97 | 427,97 | 427,97 | 427,97 | 427,97 | 427,97 | 427,97 | 427,97 | 4030,80 | |

Валовая прибыль | 167,98 | 300,00 | 432,03 | 432,03 | 432,03 | 432,03 | 432,03 | 432,03 | 432,03 | 432,03 | 3924,20 | |

Налог на прибыль | 40,31 | 72,00 | 103,69 | 103,69 | 103,69 | 103,69 | 103,69 | 103,69 | 103,69 | 103,69 | 941,81 | |

Чистая прибыль | 127,66 | 228,00 | 328,34 | 328,34 | 328,34 | 328,34 | 328,34 | 328,34 | 328,34 | 328,34 | 2982,39 | |

То же, нарастающим итогом | 127,66 | 355,66 | 684,00 | 1012,34 | 1340,69 | 1669,03 | 1997,37 | 2325,71 | 2654,05 | 2982,39 | ||

Расчет выручки от реализации ОХП определяется в соответствии с производственной программой (Таблица 15) по принятой ранее цене — 21 500 руб/т, принимаемой постоянной в течение всего периода производства. Расчет прибыли от реализации продукции приведен в таблице 17.

Денежный поток ИП — это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

Таблица денежных потоков (Таблица 18) для оценки коммерческой эффективности проекта заполняется на основании выполненных выше расчетов. Норма дисконта Е = 10%.

Таблица 18? Денежные потоки для оценки коммерческой эффективности проекта, тыс.руб.

Показатель | годы инвестиционного периода по порядку | итого | ||||||||||||

строител | освоение | Полная производственная мощность | ||||||||||||

Операционная деятельность | ||||||||||||||

Выручка от реализац продукции | 430, | 645, | 860, | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 7955, | ||||

Операционные издержки | 222,18 | 305,16 | 388,13 | 388,13 | 388,13 | 388,13 | 388,13 | 388,13 | 388,13 | 388,13 | 3632,40 | |||

Налог на прибыль | 40,31 | 72,00 | 103,69 | 103,69 | 103,69 | 103,69 | 103,69 | 103,69 | 103,69 | 103,69 | 941,81 | |||

Денежный поток от опе-рационной деятельности | 167,50 | 267,84 | 368,18 | 368,18 | 368,18 | 368,18 | 368,18 | 368,18 | 368,18 | 368,18 | 3380,79 | |||

Инвестиционная деятельность | ||||||||||||||

Ликвидационная стоимость | 129,16 | 129,16 | ||||||||||||

Общие инвестиции | 108,41 | 88,28 | 12,68 | 2,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 212,09 | |

Денежный поток от инвестиционной деятельности | — 108,41 | — 88,28 | — 12,68 | — 2,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 129,16 | — 82,93 | |

Денежный поток проекта, ЧД | — 108,41 | — 88,28 | 154,82 | 265,12 | 368,18 | 368,18 | 368,18 | 368,18 | 368,18 | 368,18 | 368,18 | 497,34 | 3297,86 | |

То же нарастающим итогом | — 108,41 | — 196,70 | — 41,87 | 223,25 | 591,44 | 959,62 | 1327,80 | 1695,98 | 2064,16 | 2432,34 | 2800,52 | 3297,86 | ||

Коэффициент дисконтирования | 0,9091 | 0,8264 | 0,7513 | 0,683 | 0,6209 | 0,5645 | 0,5132 | 0,4665 | 0,4241 | 0,3855 | 0,3505 | 0,3186 | ||

Чистый дисконтиро-ванный доход, ЧДД | — 98,56 | — 72,96 | 116,32 | 181,08 | 228,60 | 207,84 | 188,95 | 171,76 | 156,15 | 141,93 | 129,05 | 158,45 | 1508,61 | |

То же нарастающим итогом | — 98,56 | — 171,52 | — 55,20 | 125,88 | 354,49 | 562,33 | 751,28 | 923,03 | 1079,18 | 1221,11 | 1350,16 | 1508,61 | ||

Чистый доход — накопленный эффект (сальдо денежного потока) за расчетный период. ЧД = ?ц

Чистый дисконтированный доход — накопленный дисконтированный эффект за расчетный период. ЧДД = ?цmбm

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности проектов, относящихся к различным моментам времени.

Внутренняя норма доходности — такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0, при всех больших значениях Е — отрицательный, при всех меньших значениях Е — положительный.

Момент окупаемости проекта (простой) также определяется на основании данных в строке 9 таблицы. Из нее видно, что он наступает в рамках седьмого года. Для уточнения положения момента окупаемости обычно принимается, что в пределах одного шага чистый денежный поток меняется линейно. Тогда расстояние? от начала шага до момента окупаемости определяется по формуле

(4.1)

где — отрицательная величина накопленного денежного потока на шаге до момента окупаемости;

— положительная величина накопленного денежного потока на шаге до момента окупаемости.

В нашем случае =? 41,87 тыс. руб., = 223,25 тыс. руб., тогда

=0,16 г.

Таким образом, простой срок окупаемости составляет 3,16 г. или с начала производства 1,16 г.

Срок окупаемости с учетом дисконтирования, определяемый аналогично наступает на третьем году. При более точном расчете с учетом =0,3 г. определяем, что он окажется равным 3,3 г. или с начала производства 1,3 г.

ВНД определяется, исходя из таблицы 19, подбором значения нормы дисконта. Возьмем две нормы дисконта — 88 и 89%. Данные для расчета ВНД представлены в таблице 19. Далее, исходя из полученных значений ЧДД (84%) = 1,02 млн руб. и ЧДД (85%) = ?0,52 млн руб., определяем по формуле:

84,66%

В результате получим ВНД = 84,66%. Это еще раз подтверждает эффективность проекта, так как ВНД > Е.

Определим индексы доходности проекта:

Индексы доходности характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и не дисконтированных затрат.

1. Расчет данных для определения индексов доходности затрат и дисконтированных затрат приводится в таблице 20. Индекс доходности затрат проекта равен 1,69 (8084,16/4786,3). Индекс доходности дисконтированных затрат — 1,62 (3932,41/2429,8).

2. Индекс доходности инвестиций (ИД) проекта:

ИД = 1 + ЧД/К = 1 + 3297,86/82,93 = 40,77.

Для определения индекса доходности дисконтированных инвестиций (ИДД) найдем сумму дисконтированных инвестиций К:

108,41· 0,9091 + 88,28· 0,8264 + 12,68· 0,7513 + 2,72· 0,683 = 182,89

ИДД = 1 + ЧДД/ = 1 + 1508,61/182,89 = 9,25.

Таким образом, индексы доходности проекта больше 1.

Для оценки устойчивости проекта к колебаниям спроса на продукцию определяем точку безубыточности при полном освоении производственной мощности. Уровнем безубыточности (УБ) называется отношение «безубыточного» объема производства к проектному. Под «безубыточным» (точка безубыточности) понимается объем производства (критический), при котором чистая прибыль становится равной нулю.

Вкр = Спост/(Ц — Спер. ед.)

Постоянные издержки в общих затратах на весь выпуск:

7,08 + 1,84 +47,31 +39,84 = 96,08 млн руб.

Переменные издержки на весь выпуск: 307,67 + 24,22 = 331,89 млн руб. Удельные переменные издержки: 331,89/40 000 = 8,3 млн руб./т.

= 7,28 т.

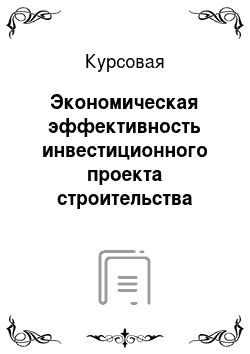

Рис. 1. — Финансовый профиль проекта

График для определения точки безубыточности приведен на рис. 2.

Рис. 2 — График расчета точки безубыточности

Три главные линии показывают зависимость общих издержек, постоянных издержек и выручки от объема производства. Критический объем производства показывает объем производства 7500 т, при котором величина выручки равна ее общим издержкам на производство и реализацию продукции — 157 млн руб. При уровне безубыточности? 0,182 (7500/40 000) < 0,6−0,7 проект считается устойчивым к колебаниям спроса на продукцию. Запас финансовой прочности определяет риск в проекте и может быть определен из соотношения:

Чем больше запас прочности, тем меньше риск.

Таблица 19 — денежные потоки для определения ВНД, млн. руб.

показатель | годы инвестиционного периода по порядку | ||||||||||||

Денежный поток проекта, ЧД | — 108,41 | — 88,28 | 154,82 | 265,12 | 368,18 | 368,18 | 368,18 | 368,18 | 368,18 | 368,18 | 368,18 | 497,34 | |

Коэффициент дисконтирования Е, в долях единицы; | |||||||||||||

0,84 | 0,5435 | 0,2954 | 0,1605 | 0,0872 | 0,0474 | 0,0258 | 0,0140 | 0,0076 | 0,0041 | 0,0022 | 0,0012 | 0,0007 | |

Чистый дисконтированный доход, ЧДД | |||||||||||||

— 58,92 | — 26,08 | 24,85 | 23,13 | 17,46 | 9,49 | 5,16 | 2,80 | 1,52 | 0,83 | 0,45 | 0,33 | ||

То же нарастающим итогом | — 58,92 | — 85,00 | — 60,14 | — 37,01 | — 19,56 | — 10,07 | — 4,91 | — 2,11 | — 0,59 | 0,24 | 0,69 | 1,02 | |

Коэффициент дисконтирования Е, в долях единицы; | |||||||||||||

0,85 | 0,5405 | 0,2922 | 0,1579 | 0,0854 | 0,0461 | 0,0249 | 0,0135 | 0,0073 | 0,0039 | 0,0021 | 0,0012 | 0,0006 | |

Чистый дисконтированный доход, ЧДД | — 58,60 | — 25,79 | 24,45 | 22,63 | 16,99 | 9,18 | 4,96 | 2,68 | 1,45 | 0,78 | 0,42 | 0,31 | |

То же нарастающим итогом | — 58,60 | — 84,40 | — 59,94 | — 37,31 | — 20,32 | — 11,14 | — 6,17 | — 3,49 | — 2,04 | — 1,25 | — 0,83 | — 0,52 | |

Таблица 20 — Расчет данных для определения индекса доходности дисконтированных затрат, тыс. руб

показатель | годы инвестиционного периода по порядку | итого | ||||||||||||

Притоки | 0,00 | 0,00 | 430,00 | 645,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 860,00 | 989,16 | 8084,16 | |

Оттоки | 108,41 | 88,28 | 275,18 | 379,88 | 491,82 | 491,82 | 491,82 | 491,82 | 491,82 | 491,82 | 491,82 | 491,82 | 4786,30 | |

Коэффициент дисконтирования (Е = 10%) | 0,9091 | 0,8264 | 0,7513 | 0,683 | 0,6209 | 0,5645 | 0,5132 | 0,4665 | 0,4241 | 0,3855 | 0,3505 | 0,3186 | ||

Притоки дисконтированные | 0,00 | 0,00 | 323,06 | 440,54 | 533,97 | 485,47 | 441,35 | 401,19 | 364,73 | 331,53 | 301,43 | 315,15 | 3938,41 | |

Оттоки дисконтированные | 98,56 | 72,96 | 206,74 | 259,45 | 305,37 | 277,63 | 252,40 | 229,43 | 208,58 | 189,60 | 172,38 | 156,69 | 2429,80 | |

5. Технико — экономические показатели проекта

Таблица 21 — Технико — экономические показатели проекта

Наименование показателей | Единица из-мерения | Значение показате-лей | |

Объем производства: | |||

В натуральном выражении | т | ||

В стоимостном выражении | тыс.руб | ||

Общая сумма инвестиций | тыс.руб | ||

Стоимость основных производственных фондов | тыс.руб | 183 107,9 | |

Фондоотдача | руб/руб | 4,7 | |

Численность работающих — всего | чел | ||

В том числе рабочих | чел | ||

Производительность труда: | |||

Одного работающего | т/чел | 307,69 | |

Одного рабочего | т/чел | 357,14 | |

Фонд заработной платы работающих-Всего | тыс.руб | 19 940,76 | |

В том числе рабочих | тыс.руб | 15 559,84 | |

Среднемесячная заработная плата: | |||

Одного работающего | тыс.руб | 12,78 | |

Одного рабочего | тыс.руб | 11,58 | |

Себестоимость продукции: | |||

Единицы продукции | тыс.руб | 10,7 | |

Всего выпуска | тыс.руб | 427,97 | |

Рентабельность продукции | % | 50,24 | |

Точка безубыточности | т | ||

Показатели эффективности проекта в целом | |||

Норма дисконта | % | ||

Срок окупаемости | |||

Простой | лет | 3,27 | |

С учетом фактора времени | лет | 3,47 | |

Чистый дисконтированный доход | Тыс. руб | 1508,61 | |

Внутренняя норма доходности | % | 88,7 | |

Заключение

Исходя из полученных результатов, можно сделать вывод о практической возможности и экономической целесообразности реализации рассматриваемого проекта. Окончательное решение принимается самим предпринимателем с учетом интересов собственников капитала, поставщиков ресурсов, покупателей продукции.

Библиографический список

1. Теслюк Л. М. «Оценка эффективности инвестиционных проектов» Екатеринбург: 2008 г. 84с.

2. Авербух Т. Д., Павлов П. Г. Технология соединений хрома. Изд. 2-е, испр. Л., «Химия», 1973. 336с.

3. Постоянный технологический регламент производства хрома окиси технической Нх-03−09