1.2. Виды ипотечного кредитования

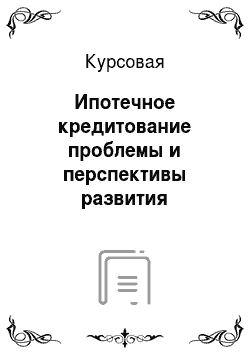

В настоящее время разработано множество механизмов ипотечного кредитования, различающихся в зависимости от схем выдачи, погашения и обслуживания долга. Основные виды банковских ипотечных кредитов представлены на рис. 1.1 .

Рис. 1.1. Виды банковских ипотечных кредитов По своему экономическому содержанию ипотека выполняет следующие функции.

Во-первых, финансового механизма создания и привлечения дополнительных финансовых средств для поддержания и развития материального производства. Во-вторых, дополнительного инструмента обеспечения оборота и перераспределения имущества в случае, когда применение других механизмов оборота (например, купли-продажи и приватизации) юридически невозможно или экономически нецелесообразно. В-третьих, инструмента создания многопорядкового мультиплицируемого фиктивного капитала на основе инструмента фиктивного капитала — закладной и производных ипотечных ценных бумаг, а также институтов вторичного рынка ипотечных кредитов.

В самой общей форме разнонаправленность имущественных интересов субъектов отношений ипотеки очевидна. Залогодатели заинтересованы в максимизации объема привлеченных дешевых финансовых ресурсов на единицу оценочной стоимости заложенной недвижимости. Банкиры-кредиторы заинтересованы в обеспечении возвратности ссудных ресурсов и максимизации доходности по операциям ипотечного кредитования. Общество в лице государства заинтересовано в разумной капитализации национального недвижимого имущества и обеспечении его оборотоспособности, в ликвидации разрыва между финансовым и производственным капиталом, в неинфляционных механизмах поддержки производства, в выполнении доходной части бюджета, в том числе, методами налоговой ипотеки.

Ипотечный кредит (с англ. mortgage credit, real estate loan) — способ привлечения финансовых ресурсов в форме кредитов под залог недвижимости. Таким образом, под ипотечным кредитом понимается кредит, обладающий всеми основными его свойствами и характеристиками и отличающийся рядом особенностей, связанных с необходимостью обеспечения дополнительной защиты прав залогодержателя посредством государственной регистрации залога и его способностью сохранять в течение длительного срока потребительские свойства объекта недвижимости (ипотеки).

Преимущество ипотечной схемы в гибкости обеспечивается дискретностью (делимостью) залогового права, которое может служить обеспечением выполнения обязательства по стоимости как большего, так и меньшего оценочной стоимости объекта ипотеки. В то время как по рис. 1.1 передать (продать) вещные имущественные права на объект недвижимости (даже условно) — можно только один раз, причем, как правило, только целиком. Оценочная стоимость условно продаваемой недвижимости должна соответствовать стоимости выполнения основного обязательства.

Собственник вещного имущественного права на недвижимость с фиксированной оценочной (страховой) стоимостью может учредить ипотечные права (материальными носителями, их удостоверяющими, являются специальные коммерческие бумаги — закладные) — нескольких порядков, создавая инструменты фиктивного капитала: первичные, вторичные, третичные и т. д. закладные. Оценочная стоимость созданных таким образом ипотечных прав может значительно превышать оценочную стоимость вещных прав на объект ипотеки.

Причем, увеличение объема привлеченных денежных ресурсов на единицу оценочной стоимости объекта ипотеки обеспечивает достаточно средств для надежного страхования неизбежно повышающихся рисков кредиторов. Страхование этих рисков может производиться как прямо — страховыми организациями, так и косвенно — диверсифицируя риски при помощи специальных институтов вторичного рынка ипотечных кредитов и закладных, институтов, обеспечивающих ликвидность производных ипотечных ценных бумаг, эмитируемых под гарантии государства.

Описанные выше преимущества ипотечной схемы могут реализоваться только при условиях наличия баланса имущественных интересов сторон договора ипотеки, а также сохранения залогодателем вещных прав собственности на объект залога, без чего по действующему законодательству России он сможет как собственник выпускать только первичные закладные на свою недвижимость .