Бюджетирование как инструмент финансового планирования на примере ООО «ФСК» Висса""

Бюджетирование — это финансовое прогнозирование и планирование, не включающее в себя стратегическое планирование, но, несомненно, базирую-щееся на нем. Только стратегическое планирование определяет цели бизнеса на качественном уровне и будущие направления деятельности (выпуск новых про-дуктов, завоевание новых рынков, замена технологии выпуска и т. п.). Исходя из сформулированных стратегических… Читать ещё >

Бюджетирование как инструмент финансового планирования на примере ООО «ФСК» Висса"" (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Понятие и содержание системы бюджетирования на предприятии

- 1. 1. Организационно-экономическая сущность бюджетирования

- 1. 2. Принципы построения системы бюджетирования

- 1. 3. Место бюджетирование в системе внутрифирменного планирования

- 1. 4. Основные бюджетные модели

- 1. 5. Проблемы внедрения бюджетирования

- Глава 2. Анализ построения системы бюджетирования

- в ООО «ФСК «Висса»

- 2. 1. Организационно-экономическая характеристика ООО «ФСК «Висса»

- 2. 2. Анализ имущественного положения ООО «ФСК «Висса»

- 2. 3. Анализ финансовой устойчивости ООО «ФСК Висса»

- 2. 4. Характеристика и особенности бюджетной модели ООО «ФСК «Висса»

- 2. 5. Порядок расчета бюджетных показателей в ООО «ФСК «Висса»

- Глава 3. Организация компьютерного решения задачи

- 3. 1. Анализ автоматизированных систем бюджетирования

- 3. 2. Выбор автоматизированной системы бюджетирования

- Заключение

- Список литературы

- Приложения

Актуальной задачей любого бизнеса на современном этапе является по-вышение его конкурентоспособности. С развитием рыночных отношений кон-курентная борьба проявляется острее, чем в условиях переходного периода. Необходимо наладить самонастраивающуюся систему бизнеса, способную аде-кватно и своевременно реагировать на воздействия окружающей среды во всех областях: сбыт, производство, совершенствование продукции, повышение ее качества, развитие техники и технологий и т. д.

Конкурентная стратегия компании должна предусматривать долгосроч-ные действия, от которых зависят ее будущие возможности, позиция на рынке, и краткосрочные тактические ходы дя мгновенной реакции на сложившуюся ситуацию.

Для претворения конкурентной стратегии в жизнь необходимо обеспе-чить реализацию двух этапов: оптимизация использования имеющихся конку-рентных преимуществ; создание новых конкурентных преимуществ. Успешное решение первого этапа создаст предпосылки для реализации второго. Реализо-вать все этапы конкурентной стратегии предприятия ему поможет такой управ-ленческий инструмент как бюджетирование.

Бюджетирование является первым этапом разработки системы регуляр-ного экономического управления и способствует оптимизации финансовых по-токов и ресурсов предприятия, что позволяет значительно снизить их объем, финансовые потребности фирмы, себестоимость производимой продукции и, тем самым, повысить конкурентоспособность предприятия. Особо следует вы-делить бюджетирование как важнейшее связующее звено между стратегиче-ским и оперативным управлением всеми хозяйственными операциями, направ-ленное на их координацию.

Бюджетирование — это процесс планирования будущих операций фирмы и оформления его результатов в виде системы бюджетов. Бюджетный процесс трансформирует имеющие обобщенный характер элементы корпоративной стратегии в количественные показатели рынков и ресурсов.

В современных условиях внедрение системы бюджетирования — насущная необходимость. Действительно, эффективное ведение бизнеса без планирова-ния невозможно.

Грамотное управление предприятием немыслимо без прогнозирования динамики внешних и внутренних факторов, определяющих величину получае-мой прибыли, таких как объем рынка, динамика цен, конкуренция, снижение производительности оборудования, рост накладных издержек и т. д.

Бюджетирование можно определить как прогнозирование будущих фи-нансовых показателей, денежных потоков, потребности в финансовых средст-вах, базирующееся на модели функционирования предприятия, с целью форми-рования планов и бюджетов различного уровня.

Цель данной работы изучить особенности организации системе бюдже-тирования на примере реально существующего предприятия и разработать ре-комендации по ее совершенствованию.

Поставленная цель предполагает решение следующих задач:

─ рассмотреть организационно-экономическую сущность бюджетирования;

─ охарактеризовать основные бюджетные модели и место бюджетирования в системе планирования предприятия;

─ отметить основные недостатки, которые возникают при внедрении сис-темы бюджетирования на предприятии;

─ дать организационно-экономическую характеристику предприятию вы-бранному в качестве объекта практического исследования;

─ провести анализ финансового состояния предприятия;

─ проанализировать особенности построения бюджетной модели на пред-приятии;

─ рассмотреть особенности организации компьютерного решения задачи.

Объектом практического исследования является Общество с ограничен-ной ответственностью «ФСК «Висса» (далее ООО «ФСК «Виса»), основная деятельность которого заключается в производстве и реконструкции мусоро-проводов и лестничных маршей.

Предметом исследования особенности организации системы бюджети-рования ООО «ФСК «Виса».

Глава 1. Понятие и содержание системы бюджетирования на предприятии

1.1. Организационно-экономическая сущность бюджетирования

Бюджетирование, как способ детального учета и оптимизации затрат в управлении, разработан достаточно давно и даже уже успел устареть в Европе, где применяется в течение последних 50 лет фактически на всех предприятиях.

Бюджетирование это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Бюджетирование — это финансовое прогнозирование и планирование, не включающее в себя стратегическое планирование, но, несомненно, базирую-щееся на нем. Только стратегическое планирование определяет цели бизнеса на качественном уровне и будущие направления деятельности (выпуск новых про-дуктов, завоевание новых рынков, замена технологии выпуска и т. п.). Исходя из сформулированных стратегических целей, вырабатывают тактику поведения предприятия в краткосрочный, среднесрочный и долгосрочный периоды, после чего разрабатывают финансовую часть плана в виде системы бюджетов.

В управленческом учете под бюджетом понимают документ, созданный до того, как предполагаемые действия выполняются.

Согласно определению аериканского Института дипломированных бух-галтеров по управленческому учету, бюджет — это количественный план в де-нежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута, расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

Классическая методика финансового анализа, составной частью которого и следует считать бюджетирование, предполагает разбиение подходов к финан-совому прогнозированию и планированию на три категории.

1. Составление прогнозных финансовых документов. Прогнозные финан-совые документы содержат предсказание того, какой станет финансовая отчет-ность в будущем при условии выполнения ряда предположений о предстоящей деятельности предприятия и его потребностях в дополнительном финансирова-нии.

2. Формирование денежного бюджета. Денежный бюджет служит под-робным прогнозом движения денежных средств.

3. Формирование оперативного (текущей деятельности) бюджета. Опера-тивный бюджет — это подробный прогноз величины и структуры доходов и рас-ходов по подразделениям, служащий базой прогноза денежных потоков и, сле-довательно, основой составления прогнозных финансовых документов.

Бюджеты разрабатываются как в целом для организации, так и для ее структурных подразделений или отдельных функций деятельности. Основные функции бюджета таковы:

планирование операций, обеспечивающих достижение декларированных тактических целей;

координация различных видов деятельности и отдельных подразделений, согласование их интересов;

контроль текущей деятельности подразделений и предприятия в целом.

Разработка структуры бюджета предприятия и основных бюджетных форм естественным образом должна укладываться в рамки структуры сущест-вующей в организации системы управленческого учета. Подобная согласован-ность обусловлена тем, что управленческий учет призван обеспечивать все уровни управления предприятием информацией, необходимой для решения за-дач планирования, управления и контроля (в частности, задач бюджетирова-ния).

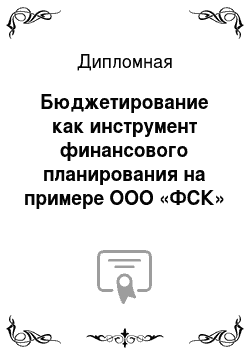

В общем виде процесс бюджетирования представлен на рисунке 1.1.

Рис. 1.1. Процесс бюджетирования

Разработка стратегии самый важный этап бюджетирования. Здесь разра-батывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты. Система сбалансированных показателей (ССП) должна, как минимум, позволить представить стратегические и тактические цели в изме-ряемом виде. Разрабатываемая система бюджетов, должна позволить оценить деятельность выделенных в финансовой структуре центров финансовой ответ-ственности (ЦФО) и направлений бизнеса (эффективность, как превышение до-ходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего пе-риода, от плана закупок, от плана производства и т. п.) и включать в себя вари-анты планирования (оптимистический, пессимистический). Здесь должны ис-пользоваться (разрабатываться) операционные нормы (страховой запас, расход материала на единицу изделия, и т. п.).

Фактические данные вносятся в систему из систем бухучета и оператив-ного учета или вручную. Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автомати-зированной, чтобы затраты на нее не превысили прибыль от ее внедрения.