Анализ динамики основных экономических показателей развития строительной отрасли в Тюменской области

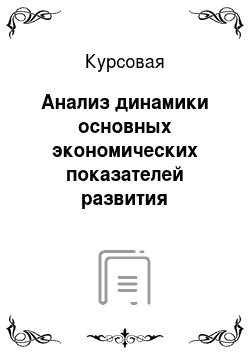

Рис. 7. Динамика ввода жилых домов в г. Тюмени (тыс. кв. м в год) В то же время необходимо отметить, что с 2009 года идет ежегодное снижение показателя ввода индивидуальных жилых домов, этот показатель снизился с 131,4 тыс. кв. м. в 2009 г. до 80,6 тыс. кв. м., сокращение на 38,7% (См. Итоги социально-экономического развития города Тюмени за январь-декабрь 2012 года). Полагаю, что вслед за рынком… Читать ещё >

Анализ динамики основных экономических показателей развития строительной отрасли в Тюменской области (реферат, курсовая, диплом, контрольная)

строительный экономический тренд Состояние строительной отрасли является отражением макроэкономической ситуации в стране и отдельном регионе. Это объясняется тем, что строительный сектор один из первых реагирует как на ухудшение экономической ситуации, так и на позитивные изменения.

Устойчивое развитие строительного предприятия зависит от внешних условий, в которых оно ведет свою деятельность. К таким условиям можно отнести: уровень развития политической и экономической системы, действующая правовая и законодательная база, отношение собственности, коньюнктура отраслевого рынка. В силу того, что перечисленные условия оказывают прямое влияние на состояние строительной деятельности, рассмотрение проблемы устойчивого развития строительного предприятия невозможно рассмотреть в отрыве от анализа ситуации в экономике региона. В связи с этим необходимо проанализировать макроэкономические показатели и пропорции, позволяющие оценить современное положение и ретроспективные тенденции развития строительного комплекса Тюменской области за 2005;2012 гг.

Объект исследования — строительная отрасль в Тюменской области.

Предмет исследования — динамика развития жилищного строительства в Тюменской области.

Цель курсовой работы: статистический анализ и прогнозирование развития строительства в Тюменской области.

Задачи:

1. охарактеризовать строительную отрасль в Тюменской области.

2. Провести экономико-статистический анализ развития строительной отрасли в Тюменской области.

3. Спрогнозировать развитие строительной отрасли в Тюменской области.

Курсовая работа состоит из введения, трех глав и заключения.

1. Характеристика строительной отрасли в Тюменской области

1.1 Организационно-производственная характеристика строительной отрасли в Тюменской области

Строительство представляет собой отдельную самостоятельную отрасль экономики страны, которая предназначена для ввода в действие новых, а также реконструкции, расширения, ремонта и технического перевооружения действующих объектов производственного и непроизводственного назначения. Определяющая роль отрасли строительство заключается в создании условий для динамичного развития экономики страны.

Как отрасль материального производства строительство имеет ряд особенностей, отличающих его от других отраслей. Особенности отрасли объясняются характером его конечной продукции, специфическими условиями труда, рядом специфик применяемой техники, технологии, организации производства, управления и материально-технического обеспечения. Указанные особенности подразделяются на общие, присущие всей отрасли независимо от сооружаемых объектов и их назначения, и специальные, характерные для отдельных строительных министерств [5, c. 244].

Общие особенности строительства:

1. Нестационарность, временный характер, неоднотипность строительного производства и характера конечной продукции. С вводом в эксплуатацию объектов строительно-монтажные работы прерываются на обжитом месте, и средства производства перемещаются на новое место. В строительстве подвижными являются рабочие места и строительные машины, механизмы, оборудование, технико-технологическое оснащение труда, а продукция — неподвижной. В промышленности, как правило, продукция имеет подвижной характер, а рабочие места пространственно закреплены. Конечная продукция строительства создается в течение определенного времени и используется там же, где она закреплена территориально. Продукция строительной отрасли является предметом длительного пользования и служит обществу десятки и сотни лет.

Технологическая взаимосвязь всех операций, входящих в состав строительного процесса. В промышленности до начала выпуска продукции отрабатывается технология производства. В строительстве до начала строительно-монтажных работ создаются временные производственно-бытовые и административно-хозяйственные здания, выполняются прокладки инженерных коммуникаций, дорог, линий электропередачи и т. д. Все эти особенности требуют своеобразных организационных форм и дополнительных затрат. Наряду с этим длительные сроки строительства вызывают отвлечение средств из хозяйственного оборота в незавершенное строительство. Сверхнормативная продолжительность строительства и дальнейшее совершенствование технологического прогресса приводят к пересмотру ранее принятых решений о ходе строительства с учетом применения новой техники и технологии работ. Технология строительного производства требует строгой последовательности в выполнении отдельных его процессов: завершение одного рабочего процесса предшествует началу другого. Ни один строительный процесс не может начаться без окончания предыдущего; продукцию своего труда в этих условиях нельзя накапливать на промежуточных складах. В связи с этим строительные процессы нельзя расположить пространственно, возникают затруднения одновременного использования рабочих в соответствии с их специальностью и квалификацией.

2. Неустойчивость соотношения строительно-монтажных работ по их сложности и видам в течение месяца, что затрудняет расчет численного и профессионально-квалификационного состава рабочих.

3. Участие различных организаций в производстве конечной строительной продукции. В промышленном производстве при любой степени кооперирования конечную продукцию выпускает один исполнитель, который эту продукцию и реализует. В строительстве объектов одновременно участвуют несколько строительно-монтажных организаций (генподрядчик, субподрядчики), создающих отдельные конструктивные элементы здания. Каждая из этих организаций реализует (сдает) изготовленную часть продукции.

Строительство тесно связано со всеми отраслями экономики, особенно с промышленностью. С одной стороны, увеличение объемов строительства зависит от развития отраслей промышленности, которые обеспечивают его техническую оснащенность: машины, материалы, конструкции, электроэнергию и др., с другой стороны, выполняя для других отраслей экономики строительно-монтажные работы на основе договоров подряда, строительные организации неразрывно связаны с деятельностью заказчиков. Ряд других отраслей выступает по отношению к строительству как в качестве поставщиков, так и в качестве потребителей строительной продукции. Строительство является самой материалоемкой отраслью: для получения конечной продукции ему поставляют строительные материалы более 70 отраслей экономики страны.

5. Роль климата и местных условий в строительных работах. Несмотря на ликвидацию сезонности в строительстве, отрицательные температуры требуют выполнения мероприятий, обеспечивающих сооружение объектов и в зимних условиях. Строительство зданий одного и того же типа в различных районах страны требует различных затрат материальных ресурсов. Условия строительства во многом определяются сейсмическими условиями, рельефом местности, геологическим строением грунта, наличием грунтовых вод, способом доставки на строительную площадку конструкций и материалов [5, c. 246−247].

Рабочие на строительстве больше подвержены воздействию климатических условий, чем рабочие других отраслей промышленности. Эта особенность требует приложения больших сил в наиболее благоприятный период года. В связи с этим на основные строительные, монтажные и ремонтно-строительные работы вводятся поправочные коэффициенты, позволяющие учитывать отклонения от нормативных условий труда.

Специальные особенности строительства вызваны большим разнообразием сооружаемых объектов. К их числу относятся: промышленные, жилищно-гражданские, социально — бытовые, транспортные, сельскохозяйственные, мелиорации и водного хозяйства, магистральных трубопроводов, линий электропередачи.

Строительство промышленных объектов характеризуется концентрацией их на отведенной территории и сложностью сооружаемых объектов. Работы на одном месте ведутся свыше года. На организации, занятые на сооружении относительно долгосрочных объектов, меньшее влияние оказывает перебазировка средств производства. На этих строительных предприятиях, как правило, стабильный состав кадров.

Строительству объектов транспорта, магистральных трубопроводов, мелиорации и водного хозяйства, объектов сельскохозяйственного назначения и линий электропередачи свойственны: небольшой объем работ на одном месте, необходимость ведения работ на различных объектах, удаленных друг от друга в отличие от сконцентрированных в одном месте, а также подвижность рабочих мест по мере возведения того или иного объекта и сооружение их в необжитых местах.

Возведение жилищно-гражданских и социально-бытовых объектов характеризуется строгим соблюдением последовательности и очередности комплексной застройки. В связи с этим наряду с жилыми массивами должны строиться дороги, системы водоснабжения, энергоснабжения, теплосеть, школы, детские ясли и сады, объекты торговли, культуры и бытового обслуживания. Несоблюдение требований сооружения этих объектов приводит к нарушению санитарных и градостроительных норм и правил. Для строительства объектов социального назначения характерны частая перебазировка строительной техники, оборудования, бригад и участников строительных предприятий, дополнительные затраты времени, финансов, материалов, что приводит к уменьшению эффективности деятельности строительных организаций.

Динамика инвестиций в основной капитал по тюменской области за 2005;2011 гг. представлен на рисунке 1.

Рис. 1. Динамика инвестиций в основной капитал по Тюменской области за 2005;2011 гг. [7]

Снижение темпов роста инвестиций с 2009 по 2011 год, привело к снижению темпов роста экономики строительного комплекса, снижению уровня устойчивости строительных предприятий.

Рис. 2. Динамика инвестиций в основной капитал крупных и средних строительных предприятий по источнику финансирования в Тюменской области в 2005;2011 гг. [7]

В целом происходит уменьшения инвестиций по всем источникам финансирования. Сокращение данных показателей наблюдается в период с 2009 по 2011 год.

Проанализировав основные показатели, влияющие на устойчивость и устойчивое развитие строительного предприятия и отрасли в целом, можно сделать вывод, что на сегодняшний день развитие строительной отрасли в Тюменской области за рассматриваемый период можно охарактеризовать как нестабильный с тенденции уменьшения прибыльных организаций. Подтверждение к этому приведем основные финансовые результаты деятельности строительных предприятий Тюменской области за 2005;2011 гг. (табл. 1)

Таблица 1. Финансовые результаты деятельности строительных предприятий в Тюменской области за 2005;2011 гг. [3]

Таким образом, на основании проанализированной информации, можно сделать вывод, что строительная отрасль играет ключевую роль в экономике региона. Это объясняется тем, что строительная отрасль создает значительное количество рабочих мест, прирост валового регионального продукта, величины инвестиций и т. д. Поэтому выделим наиболее важные проблемы выявленные нами при анализе:

— высокий уровень цен на строительную продукцию по сравнению с другими регионами;

— значительный процент строительных машин и оборудования с истекшим сроком службы;

— недостаточное инвертирование в основные фонды производственного назначения;

— большая доля убыточных предприятий;

— очень низкая способность строительных предприятий противостоять негативным изменениям.

1.2 Анализ динамики основных экономических показателей развития строительной отрасли в Тюменской области

Сопоставление уровней и смыкание рядов динамики Из всего объема введенных в действие жилых домов в 2012 году 25,1% было построено населением за счет собственных и заемных денег.

По данным Банка России, жителям Тюменской области (вместе с округами) предоставлено в 2012 г. свыше 36 тыс. жилищных и ипотечных кредитов на сумму 70 млрд руб., что на 7% больше по количеству и на 20% - по сумме, чем за 2011 год., в первом квартале 2013 г. около 7 тыс. жилищных и ипотечных кредитов на сумму 14,4 млрд руб., что на 16% больше соответствующего периода прошлого года. По объему полученных жилищных и ипотечных кредитов Тюменская область уступает лишь г. Москве.

В Тюменской области (без учета автономных округов) за период с начала 2012 г. по март 2013 г. ежемесячный объем кредитов предоставленных физическим лицам коммерческими банками вырос на 148,9%, с 66,48 млн руб. в январе 2012 г. до 98,98 млн руб. в марте 2013 г. С начала 2011 года по март 2013 г. рост составил 200%, с 49,47 млн руб. в январе 2011 г. [10, c. 5]

Рис. 3. Кредиты предоставленные физическим лицам в 2012;2013 гг. в Тюменской области (без автономных округов) (на начало месяца, млн. руб.)

Также, не смотря на высокие показатели ввода жилья в городе Тюмени, среднесписочная численность работников строительных организаций сократилась за период с 2007 по 2011 гг. с 46,2 тыс. чел. до 41,7 тыс. чел., или почти на 10%. Если все же посмотреть на динамику изменений на рынке строительства и сокращение численности работников строительных организаций, то есть корреляция. Что вполне естественно, когда нет заказов, то руководство организаций избавляется от ненужного персонала, при наличии заказов — набирают новых работников.

Рис. 4. Темпы роста годового объема ввода жилья и среднесписочной численности работников строительных организаций в Тюменской области

В основном мигранты из ближнего зарубежья находят себе работу в сфере строительства. Согласно целевой программе «Развитие жилищного строительства в Тюменской области» на 2011;2015 годы: «Численность иностранных работников в строительной отрасли составляет в среднем 70% от общей численности привлекаемой на территорию Тюменской области, иностранной рабочей силы». Среди работающих в области иностранных граждан 63% составляют представители ближнего зарубежья и СНГ. На начало 2013 года квота на иностранных рабочих составляла 16 125 работников, по итогам I квартала было принято решение об увеличении квоты на 2000 работников, до 18 125 чел. или на 12% («В Тюменской области квота на иностранных работников увеличена на 2 тыс. человек»). Из-за предполагаемого снижения объемов работ в сфере строительства квоты на иностранных рабочих в Тюменской области во второй половине 2013 г. будут сокращены на 11% («В регионе снижена квота на иностранных работников»). Уменьшение связано с отказами работодателей от квоты утвержденной на 2013 год. В некоторых электронных СМИ данная новость подана будто работодатели отказываются от труда мигрантов, как от каких-то профнепригодных. «Тюменские работодатели откажутся от мигрантов», «Большинство работодателей считает, что граждан из соседних республик, приезжающих в нашу область на заработки, и так уже очень много». Конечно от части квот работодатели отказались, но с таким же энтузиазмом работодатели отказались от труда 4,5 тысяч местных рабочих строителей за период с 2007 по 2011 гг. Сокращение работников свидетельствует о снижении числа инвестиционно-привлекательных для строительства проектов. Не зависимо от гражданства рабочего.

Таблица 2. Численность иностранных работников, занятых в строительстве на юге Тюменской области в 2009;2011 гг.

Итак, возможно, что темпы строительства в Тюменской области все же останутся на некоторое время высокими. Но пока тенденции разнонаправленные.

Основные показатели изменения уровней ряда По данным статистики в Тюменской области по состоянию на конец 2010 года функционировало 3596 строительных предприятий, в том числе с численностью работников до 100 человек — 92%. Наибольшая доля строительных предприятий, приходится на ХМАО и Юг Тюменской области — 45,3% и 37,5% соответственно. (Рис. 5)

Рис. 5. Строительные предприятия по округам Тюменской области на конец 2011 года Как видно из рисунка 2.1, большая часть строительных предприятий сконцентрирована в Ханты-Мансийском автономном округе Тюменской области — 45,30%. Далее идет Юг Тюменской области — 37,50% и Ямало-Ненецкий автономный округ — 17,20%.

Следующим показателем интересным для рассмотрения, на наш взгляд такой показатель, как объем строительно-монтажных работ выполненных по договорам строительного подряда в Тюменской области. (Табл. 3)

Таблица 3. Динамика объема строительных работ, выполненных по договорам строительного подряда в Тюменской области за 2005;2011 гг. [3]

Проанализировав таблицу 3, можно увидеть, что за анализируемый период данный показатель имел и тенденции роста, и падения. До 2008 года включительно, объем строительно-монтажных работ в Тюменской области уверенно увеличивается, начиная с 2008 года по 2010, отмечается резкий спад динамики данного показателя и только к 2011 году наметился не большой подъем. В результате чего в 2011 году объем строительно-монтажных работ по Тюменской области составил, всего 138,0 млрд руб. график изменения данного показателя представлен на рисунке 6.

Рис. 6. Динамика объема строительных работ, выполненных по договорам строительного подряда в Тюменской области за 2005;2011 гг.

Далее рассмотрим ввод в действие жилых домов в Тюменской области за 2005;2011 гг. (табл. 4)

Таблица 4. Ввод в действие жилых домов в Тюменской области за 2005;2010 гг., тыс. м2 общей площади. [7]

С 2005 по 2008 год наблюдалось увеличение ввода в действие жилых домов по всем регионам Тюменской области, с 2008 по 2010 год напротив, стали заметно сокращаться объемы вводимого жилья. Лидером среди регионов в 2011 году в Тюменской области по данному показателю является Ханты-Мансийский автономный округ — 599,3 тыс. м2.

Немаловажную роль в определении устойчивого развития играет на наш взгляд, производственные возможности строительного комплекса, а именно основные фонды. Наибольший удельный вес в общей стоимости основных фондов строительного комплекса Тюменской области, занимают фонды Ханты-Мансийского АО (41,1%).

Также, следует отметить, что в последние годы наблюдаются незначительные прогрессивные сдвиги в видовой структуре основных фондов. в частности к 2008 году, произошло увеличение активной части фондов (машин, оборудования — до 44,5%, транспортных средств — на 2,7%) и уменьшение пассивной (зданий и сооружений — с 31,3% до 27,5%). К 2010 году все показатели теряют свои позиции и уменьшаются.

Ранее нами было отмечено, что в долгосрочной перспективе источником устойчивого развития строительного предприятия может стать наращивание инвестиций в основной капитал. Одновременно с этим необходимо резко расширить инновационное наполнение инвестиций, в противном случае их рост будет способствовать воспроизводству устаревших технологий, и консервировать сложившуюся структуру экономики.

Темпы роста жилищного строительства в городе Тюмени имеют высокие показатели. За 2012 г. было введено 952 374 кв. м. общей площади жилых домов, в том числе 80 612 кв. м. индивидуальных жилых домах. Было за год введено 1535,6 кв. м. общей площади на 1000 жителей, тогда как этот показатель по России составил 410 кв. м. В Тюменском районе — 1084,8 кв. м. Близкие к российским показатели в Словакии (389), Казахстане (399), Польше (418). А показатели города Тюмени близки к Португалии (1216) и выше показателей Турции (826), Норвегии (611) и др.

Рис. 7. Динамика ввода жилых домов в г. Тюмени (тыс. кв. м в год) В то же время необходимо отметить, что с 2009 года идет ежегодное снижение показателя ввода индивидуальных жилых домов, этот показатель снизился с 131,4 тыс. кв. м. в 2009 г. до 80,6 тыс. кв. м., сокращение на 38,7% (См. Итоги социально-экономического развития города Тюмени за январь-декабрь 2012 года). Полагаю, что вслед за рынком строительства индивидуального жилья снизится или стабилизируется на этой отметке и строительство многоквартирного жилья. Рост был обеспечен введением новых микрорайонов относительно близких к центру, сейчас благоприятных и близких к центру районов становится меньше. Поэтому либо возрастет стоимость строительства нового жилья, так как жилье придется строить за счет сноса старого, либо увеличится расстояние до центра, что снизит привлекательность для покупателей. Кстати, по югу области по вводу жилья советский показатель (456,9 кв. м на 1000 жителей) был пройден лишь в 2006 г. (533,5 кв. м. на 1000 жителей), а самый низкий показатель был в 1999 году (289,3 кв. м. на 1000 жителей).

Исчисление средних показателей в рядах динамики В Тюменской области в среднем на каждого жителя приходится 22 кв. м. общей площади жилья. При этом в странах Западной Европы данный показатель выше в 2−3 раза. В США эта цифра равна 70 кв. м., в Великобритании — 62 кв. м., в Германии — 41 кв. м. Растущее благосостояние россиян приведет к росту требований к жилью, как к размерам жилой площади, так и качественным показателям (стоимости и качеству материала, эргономике, экологии, энергоэффективности и т. д.).

На начало года в городе Тюмени проживало 657 011 человек, по итогам 2012 года численность населения города увеличилась на 24,3 тыс. человек. Население города постоянно растет. По Генплану Тюмени, принятому в марте 2008 г., число жителей будет расти следующими темпами: к 2015 году город должен насчитать 650 тыс. человек, в 2025 году — 750 тыс. Как можно заметить реальные показатели опережают прогнозы специалистов составлявших Генплан.

При имеющейся численности населения емкость рынка строительства составляет 125 млрд руб., но с учетом роста населения (за счет роста рождаемости, снижения смертности и миграционных притоков), к 2020 г. рынок увеличится до 135 млрд руб. Объем строительства в Тюменской области (без учета округов) в 2010;м году составил 69,7 млрд руб. В 2012 г. объем работ в строительстве Тюменской области, выполненных собственными силами, составил 92,2 млрд руб. (на 13,4% больше чем в 2011 г.). Цифры не учитывают весь объем рынка — без субъектов малого предпринимательства, частных работ, а также нелегальный оборот. Полагаю, весь годовой объем рынка строительства юга Тюменской области можно оценить в 100−110 млрд руб.

В таблице 5 представлены средние цены на первичном и вторичном рынке жилья в России и Тюменской области.

Таблица 5. Средние цены на первичном и вторичном рынке жилья в России и Тюменской области (всего квартир, на конец года, рублей за кв. м)

Согласно долгосрочной целевой программы «Развитие жилищного строительства в Тюменской области» на 2011;2015 гг. с 2012 года сокращается финансирование из средств областного бюджета. В 2011 г. на реализацию данной программы было заложено 6,126 млрд руб. (из них 5,755 млрд руб. из областного бюджета, остальные внебюджетные средства), в 2012 г. — 11,133 млрд руб. (10,271 млрд руб.), в 2013 г. — 5,618 млрд руб. (5,088 млрд руб.), в 2014 г. — 5,640 млрд руб. (5,090 млрд руб.), в 2015 г. — 5,691 млрд руб. (5,091 млрд руб.).

2. Экономико-статистический анализ развития строительной отрасли в Тюменской области

2.1 Выявление и характеристика тренда основных показателей развития строительной отрасли в Тюменской области и статистическая оценка их теоретических параметров. Расчет показателей выровненных рядов

Отрасль жилищного строительства является сложной системой по многим параметрам и одной из значимых областей экономики и жизнедеятельности региона. В стратегических планах сбалансированного развития региона строительство жилья занимает особое место из-за своей социальной функции, определяющей направленность развития экономики. Экономические реформы должны быть в первую очередь направлены на стимулирование спроса на рынке готового жилья, на совершенствование количественной и качественной составляющих предложений застройщиков. Современное развитие строительного комплекса тесно связано с проблемой привлечения инвестиций, при этом строительство жилья в значительной степени финансируется населением. Жилищный рынок, как объект инвестиционной привлекательности, отличается особой значимостью, так как им определяются объемы строительства жилья, условия его реализации, динамика воспроизводства и обновления жилищного фонда страны (региона), удовлетворение потребностей населения. Рынок жилья выступает фактором экономического роста страны, поскольку аккумулирует финансовые ресурсы, стимулирует развитие смежных отраслей экономики, влияет на экономическую стабильность страны и снижение уровня безработицы, что способствует повышению качества жизни населения. Государственная политика в области жилищного строительства направлена на обеспечение темпов роста нового строительства из расчета по 1 м2 жилья на человека в год, на дифференциацию его по содержанию и качеству прироста жилищного фонда в соответствии с потребностями населения, сохранение имеющегося жилищного фонда путем его реконструкции, модернизации и капитального ремонта зданий. Однако, жилищная проблема остаётся для государства одной из сложнейших. Кроме того, законодательная база не способна в полной мере решить вопросы, связанные с привлечением инвестиций, критерии распределения бюджетных средств плохо определены, поскольку не учитывают особенности региона и инвестиционных процессов, протекающих в нем [5, c. 240].

Оценка рынка жилищного строительства (далее РЖС) представляет собой самостоятельный вид деятельности, имеющий целью обеспечение объективной информацией лиц, принимающих решения о проведении тех или иных операций на рынке недвижимости. Анализ рынка может иметь разные цели и представлять собой элемент (этап) других видов деятельности (маркетингового исследования с целью продвижения конкретных технологий и видов строительных материалов или услуг; оценочной деятельности с целью определения текущей и перспективной стоимости конкретного объекта; инвестиционной деятельности с целью оценки эффективности инвестиционных решений; анализа и прогнозирования тенденций развития рынка с целью разработки руководителями строительных организаций, риэлторских фирм и потенциальными инвесторами, органами управления стратегических решений по развитию бизнеса и совершенствованию механизмов функционирования рынка).

Обзор классических и современных методов оценки купных массивов позволил выделить наиболее приемлемые методы для проведения оценки текущего состояния и перспектив развития рынка жилищного строительства:

1. Комплексное исследование (одновременный анализ всех показателей оценки РЖС региона). Методика расчета интегрального показателя состояния РЖС, основанная на модели жилищно-строительного индекса, разработанная Институтом макроэкономических исследований (ИМЭИ) позволяет дополнить набор показателей с учетом специфики региона. В общем виде интегральный индикатор (ИИ) — это сумма пяти взвешенных индексов, каждый из которых отражает динамику групп важнейших составляющих жилищного сектора: жилищного строительства (как правило ввод жилья), источников финансирования, рынка жилой недвижимости, процессов воспроизводства жилья и уровня обеспеченности населения жильем.

2. Поэлементное исследование представляет собой исследование каждого индикатора, в совокупности характеризующих РЖС региона. Данная методика разработана правительством РФ, положена в основу жилищной политики.

3. Методика когнитивного исследования жилищной сферы. Методика представляет собой качественное моделирование жилищной сферы, предложена учеными Института проблем управления РАН.

Наиболее актуальным при исследовании РЖС является проведение оценки взаимосвязей и взаимозависимостей факторов, определяющих спрос на жилье, так как нельзя рассматривать отрасль строительства в разрыве от потребностей и его предпочтений. Для оценки социально-экономической эффективности развития рынка жилищного строительства региона рекомендуется синтез описанных методик: Института макроэкономических исследований при Минэкономразвития РФ (ИМЭИ) и методика оценки эффективности федеральной целевой программы «Жилище» на 2011;2015 годы.

На рисунке 8 представлен усовершенствованный механизм оценки социально-экономической эффективности развития рынка жилищного строительства региона, который способен повысить оперативность управления системами на рынке жилой недвижимости и создать условия для дополнительного привлечения инвестиций из-за повышения качества информации в виду минимизации информационных и инвестиционных рисков потенциальных инвесторов на данном рынке.

Рис. 8. Механизм оценки развития рынка жилищного строительства Согласно механизму, приведенному на рисунке 8, на пятом этапе происходит формирование показателей по следующим направлениям:

— «Социальная эффективность»;

— «Развитие жилищного строительства»;

— «Состояние жилищно-коммунального комплекса»;

— «Инвестиционная привлекательность рынка жилищного строительства региона».

Механизм оценки динамичен, что позволяет осуществлять мониторинг изменений в жилищной сфере, корректировать цели, задачи и программы развития отрасли и региона в целом.

2.2 Автокорреляция в рядах динамики. Построение моделей авторегрессии

Последовательная оценка тесноты связи между показателями с помощью корреляционного анализа ставит своей целью проверку наличия, тесноты и направленности возможных связей, что позволяет проводить обоснование возможных перспектив развития процессов и явлений. Формула (1):

(1)

где - линейный коэффициент корреляции;

n — количество наблюдений;

— данные наблюдений;

— средние значения переменных x и y;

<� - среднее квадратическое отклонение переменных x и y.

При формировании оценочной системы осуществляется фильтрация исходных показателей, которые обеспечивают связь в диапазоне 0,33? ?0,75. На данном этапе по четырем заданным направлениям была сформирована система из 32 показателей, характеризующих развитие рынка жилищного строительства в Тюменской области.

Далее на 6 и 7 этапах, также используя статистический аппарат оценки факторов, рекомендуется определить значимость выбранных показателей с использованием следующих критериев:

1) Для оценки статистической значимости полученного значения линейного коэффициента корреляции используется t-критерий Стьюдента, согласно которому показатель считается статистически значимым, если выполняется следующее условие:

(2)

где n — количество наблюдений;

— представляет собой табличное значение t-критерия Стьюдента при уровне значимости б и числе степеней свободы

Под уровнем значимости б понимается вероятность отвергнуть верную гипотезу. Обычно уровень значимости принимается равным б = 0,05 или б = 0,01.

2) Для характеристики динамики изменения экономических показателей используется понятие автокорреляции, которая характеризует не только взаимозависимость уровней одного и того же ряда, относящихся к разным моментам наблюдений, но и степень устойчивости развития процесса во времени, величину оптимального периода прогнозирования и т. п. Для определения значимости коэффициентов автокорреляции используют Q-критерий Бокса — Пирса, рассчитываемый по формуле (3):

(3)

где n — объем выборочной совокупности (длина временного ряда);

m — максимальный рассматриваемый лаг;

r — коэффициент автокорреляции со смещением (лагом) на k периодов, рассчитываемый по формуле (4):

(4)

где k — период смещения показателя (лаг);

yt — значение показателя в t-ый период времени;

yt+k — значение показателя в период t со смещением на k периодов.

Статистика имеет распределение с m — степенями свободы и поэтому в случае, когда расчетное значение превосходит критическое значение с соответствующими степенями свободы, то, в целом, вся группа коэффициентов для лагов, не превосходящих m, считается значимой.

При исследовании процесса формирования многокритериальных моделей сформирован и обоснован перечень показателей-индикаторов различной направленности, включенный в оценочную систему механизма оценки РЖС. В процессе фильтрации оценочных показателей-индикаторов из 32 показателей прошедших фильтрацию по t-критерию Стьюдента значимыми оказались только 13 показателей: уровень обеспеченности населения жильем; количество семей, состоявших на учете на получение жилья и улучшившие жилищные условия; рост количества зданий и сооружений, находящихся в незавершенном строительстве; доля себестоимости строительства в общей средней стоимости 1 кв. м. жилья; общее количество застройщиков, осуществляющих жилищное строительство; индекс цен производителей в строительстве (СМР); удельный вес индивидуального жилищного строительства в общем объеме вводимого жилья; годовой рост общего количества организаций ЖКХ, поставленных на учет; количество отказов на инженерных сетях водоснабжения в год; количество отказов на инженерных сетях теплоснабжения в год; доля жилищного фонда, обеспеченного основными системами инженерного обеспечения, в общем объеме жилищного фонда; индекс стоимости; годовой рост ВРП на душу населения.

Рассчитав коэффициенты автокорреляции со смещением на четыре периода была проверена значимость всех показателей с помощью Q-критерия Бокса-Пирса. По результатам проверки показателей на автокоррелированность, обнаружено, что оценку значимости прошли только 10: уровень обеспеченности населения жильем; количество семей, состоявших на учете на получение жилья и улучшившие жилищные условия; рост количества зданий и сооружений, находящихся в незавершенном строительстве; общее количество застройщиков, осуществляющих жилищное строительство; удельный вес индивидуального жилищного строительства в общем объеме вводимого жилья; годовой рост общего количества организаций ЖКХ, поставленных на учет; количество отказов на инженерных сетях водоснабжения в год; количество отказов на инженерных сетях теплоснабжения в год; доля жилищного фонда, обеспеченного основными системами инженерного обеспечения, в общем объеме жилищного фонда; удельный вес жилищного фонда — аварийное жилье.

Завершающим этапом фильтрации явилось формирование оценочных критериев. В модель оценки рынка жилищного строительства, при сопоставлении полученных результатов о значимости каждого показателя с помощью t-критерия Стьюдента и Q-критерия Бокса-Пирса, вошли только 9 показателей. С помощью многомерного анализа спрогнозирован годовой объем ввода жилья в Тюменской области на 2012;2015 годы.

2.4 Корреляция рядов динамики и проведение регрессионного анализа показателей развития строительной отрасли в Тюменской области

Исходные данные для расчета параметров уравнения множественной регрессии и полученные результаты представлены в таблице 6.

Таблица 6. Критерии оценки РЖС Данный механизм оценки РЖС определяет правила расчета целевых показателей-индикаторов оценки социально-экономической эффективности развития жилищного рынка в регионе.

После отбора независимых критериев по выделенным группам и оценки их значимости, была проведена процедура их нормализации (Этап 8) в целях перехода от многоразмерных величин к безразмерным дit по каждому i-ому показателю в t-ый период времени в соответствии с предложенной методикой (формулы (5), (6))

Процедура нормализации критериев сводится к поиску «общей» размерности всех (m) критериев оптимальности, если это не удается осуществить, к представлению всех (m) критериев в виде безразмерных величин <, то есть к переходуПроцедура рассчитывается по следующей схеме:

(5)

где — номера оцениваемых показателей;

— номера периодов времени;

— значение j-го критерия оптимальности для периода времени t;

— оптимальное значение j-го критерия оптимальности из Т-периодов времени, определяемое как:

(6)

где M1 — подмножество критериев оптимальности, которые максимизируются;

M2 — подмножество критериев оптимальности, которые минимизируются.

Свертка показателей осуществляется согласно схеме (7):

(7)

где - компромиссный критерий оптимальности для периода времени t;

— значимость j-го показателя, задаваемая экспертно, .

В результате проведенной оценки социально-экономической эффективности развития РЖС Тюменской области в докризисный период (2000;2007 гг.) и в период 2000;2011 гг. следует, что самыми неустойчивыми сферами в условиях меняющейся экономической ситуации в стране являются жилищное строительство и социальная сфера (их интегральные коэффициенты имеют наихудшие значения). В результате общая интегральная оценка в большей степени определена их влиянием.

Рис. 9. Сравнение результатов оценки социально-экономической эффективности развития РЖС Тюменской области На основе статистического и эконометрического аппаратов осуществлен прогноз частных и комплексного интегральных коэффициентов социально-экономической эффективности развития рынка жилищного строительства в Тюменской области на 2012;2015 гг.

3. Прогнозирование развития строительной отрасли Тюменской области статистическими методами

На основании уравнения множественной регрессии и ранее полученных прогнозных интегральных показателей оценки социально-экономической эффективности развития рынка жилищного строительства дана прогнозная оценка объемов ввода жилой площади по Тюменской области на 2012;2015 года.

Таблица 7. Расчет прогнозных значений годового объема ввода жилья в Тюменской области на 2012;2015 гг.

По результатам расчетов, представленным в таблице 7, следует, что годовой объем ввода жилья в Тюменской области с 2012 по 2015 годы будет ежегодно увеличиваться и к 2015 году составит 2126,64 тыс. кв. м.

Рис. 10. Динамика фактических и прогнозных значений интегрального показателя оценки социально-экономической эффективности развития РЖС в Тюменской области

Поскольку динамика интегральных коэффициентов инвестиционной привлекательности РЖС и состояния ЖКХ устойчива и стабильна, то имеется тенденция к повышению общего уровня социально-экономической эффективности развития РЖС (под влиянием четырех групп показателей-индикаторов).

Заключение

На основании проанализированной информации, можно сделать вывод, что строительная отрасль играет ключевую роль в экономике Тюменской области. Это объясняется тем, что строительная отрасль создает значительное количество рабочих мест, прирост валового регионального продукта, величины инвестиций и т. д. Поэтому выделим наиболее важные проблемы выявленные нами при анализе:

— высокий уровень цен на строительную продукцию по сравнению с другими регионами;

— значительный процент строительных машин и оборудования с истекшим сроком службы;

— недостаточное инвертирование в основные фонды производственного назначения;

— большая доля убыточных предприятий;

— очень низкая способность строительных предприятий противостоять негативным изменениям.

В сфере строительства основными тенденциями являются:

· Рост жилищного строительства, при этом снижается строительство индивидуальных домов.

· По темпам ввода нового жилья на 1000 человек населения Тюмень находится в лидерах не только России, но и значительно превышает показатели ряда активно развивающихся регионов.

· Тюменская область в числе лидеров по объемам жилищного и ипотечного кредитования.

· Население постепенно повышает требование к качественным и количественным характеристикам жилья

· В банковской сфере России становятся очевидными тенденции к сокращению кредитования населения банками, из-за большого числа кредитов выданных ранее населению, идет процесс ужесточения требований к заемщикам.

· Настрой руководства строительных компаний меняется с позитивного на негативный, сокращается численность работников в отрасли.

То что численность работников строительных организаций снижается уже несколько лет свидетельствует о том, что не появляется новых долгосрочных строительных проектов. В 2008;2010 реализовывались старые проекты, с 2011 года новых не появляется. Иностранная рабочая сила в этом плане очень выгодна, так как ее можно направить на появившиеся краткосрочные проекты. Если же есть перспектива, то работодатели могут местных работников нанять, но если проект появился сразу и неожиданно, то могут заткнуть образовавшуюся дыру иностранцами.

Список использованных источников

1. Долгосрочная целевая программа «Развитие жилищного строительства в Тюменской области» на 2011;2015 годы. Утв. распоряжением Правительства Тюменской области от 30 августа 2012 г. № 1686-рп.

2. Зенченко С. В., Бережной В. И. Система интегральной оценки финансового потенциала региона и методика ее формирования. Интерфакс Россия, http://www.interfax-russia.ru/Ural/report.asp? id=203 926

3. Кряхтунов А. В., Пелымская О. В, Кравченко Е. Г. Современный анализ состояния и динамики деятельности строительных предприятий Тюменской области // http://uecs.ru/uecs-50−502 013/item/1975;2013;02−12−06−13−29? pop=1&tmpl=component&print=1

4. Постановление Правительства РФ от 17.12.2010 № 1050 «О федеральной целевой программе „Жилище“ на 2011;2015 годы».

5. Симионов Ю. Экономика строительства. — Ростов н / Дону: Феникс, 2013.

6. Строительство в России. 2012. Стат. сб. / Росстат. М., 2012

7. Тенденции на рынке строительства Тюменской области // http://toptyumen.livejournal.com/265 732.html

8. Торопов Д. И. Перспективы развития рынка жилья на сельских территориях // Руководитель строительной организации. — 2010. — № 12. — С. 5.

9. Хачатрян С. Р. Моделирование региональной жилищной политики и механизмов расширения доступности улучшения жилищных условий населения // Аудит и финансовый анализ. — 2001. — № 4.

10. Шанавазова М. С. Теоретические аспекты исследования ипотечного жилищного кредитования // Научный журнал КубГАУ. — № 76. — 2012. — С. 5.

11. http://www.gks.ru/free_doc/new_site/prices/housing/tab7.htm

12. http://www.gks.ru/free_doc/new_site/prices/housing/tab10.htm