Анализ финансового состояния деятельности предприятия ООО «Парадиз»

Во втором году чистая прибыль составила 5 318 561 руб. Если эти деньги не потреблять, а положить в банк под 10% годовых, то в следующем году сможем потребить: 5 318 561* 1,1 + 6 914 129 = 12 764 546 руб, с учетом того, что по прогнозу чистая прибыль 3 — го года составит 6 914 129 руб. При преобразовании в ОАО на сумму 1 865 456 (уставный капитал) будет произведена первичная эмиссия акций — 7 000… Читать ещё >

Анализ финансового состояния деятельности предприятия ООО «Парадиз» (реферат, курсовая, диплом, контрольная)

- Министерство образования РФ

- Рязанский государственный радиотехнический университет

- Кафедра финансового менеджмента

- Курсовая работа

- по дисциплине: Финансовый менеджмент

- Тема:

- Анализ финансового состояния деятельности предприятия ООО «Парадиз»

- Выполнила ст. гр. П — 030

- Анкушева А.В.

- Проверил Есаков М.М.

- Рязань 2013 г.

- Содержание

- Введение

- Исходные данные

- Операционный анализ

- Анализ финансового состояния деятельности организации

- Анализ доступности ресурсов

- Прогнозирование третьего года деятельности

- Прогнозирование основных финансовых показателей

- Расчет налоговых платежей на третий год деятельности

- Прогнозные финансовые документы

- Отчетные документы за третий год деятельности

- Финансовый анализ деятельности за третий год

- Оценка гудвилла

- Четвертый год деятельности

- Отчетные документы четвертого года деятельности

- Финансовый анализ за четвертый год деятельности

- Пятый год деятельности

- Финансовый анализ деятельности холдинга

- Оценка стоимости компании

- Заключение

- Список литературы

В данной курсовой работе рассматривается деятельность по производству и реализации нижнего белья.

Цель курсовой работы — отразить торговую и производственную деятельность на рынке нижнего белья.

Задачи курсовой работы:

· Рассмотреть понятия основного и оборотного капитала;

· Ознакомится с некоторыми видами ценных бумаг и условиями их выпуска;

· Отразить управление доходами, расходами, прибылью и рентабельностью;

· Рассмотреть методику формирования денежных потоков предприятия;

· Ознакомиться с основными формами финансовой отчетности;

· Научиться оценивать деловую репутацию организации;

· Определить условия создания холдинга и специфику его работы;

· Провести анализ финансового состояния деятельности предприятия;

· Осуществить оценку стоимости компании методом DCF, определив рекомендуемую цену продажи.

Исходные данные

ООО «Парадиз» занимается производством и продажей нижнего белья. Себестоимость продукции приведена в таблице 1.

Таблица 1

Полная себестоимость продукции

Наименование | Полная себестоимость | |

Комплект «Incanto» цвета латте 1А | ||

Комплект «Incanto» цвета латте 2В | ||

Комплект «Incanto» светло — розовый 1А | ||

Комплект «Incanto» светло — розовый 2В | ||

Комплект «Pierre Cardin» белый 2В | ||

Комплект «Pierre Cardin» белый 2D | ||

Результаты деятельности предприятия приведены в таблицах 2, 3 и 4.

Таблица 2

Бухгалтерский баланс

Наименование | Код | 1 год | 2 год | |

Актив | ||||

I Внеоборотные активы | ||||

Основные средства | 50 266 | 2 375 976 | ||

Итого по разделу I | 50 266 | 2 375 976 | ||

II Оборотные активы | ||||

Запасы | 70 134 | 203 639 | ||

Готовая продукция и товары для перепродажи | 70 134 | 83 639 | ||

Сырье и материалы | 120 000 | |||

Расходы будущих периодов | ||||

Дебиторская задолженность | ||||

Денежные средства | 1 791 257 | 6 618 135 | ||

Итого по разделу II | 1 861 391 | 6 821 774 | ||

Баланс | 1 911 657 | 9 197 750 | ||

Пассив | ||||

III Капитал и резервы | ||||

Уставный капитал | 195 400 | 1 865 456 | ||

Нераспределенная прибыль (непокрытый убыток) | 1 670 056 | 5 318 561 | ||

Итого по разделу III | 1 865 456 | 7 184 017 | ||

IV Долгосрочные обязательства | ||||

Прочие обязательства | 1 682 206 | |||

Итого по разделу IV | 1 682 206 | |||

V Краткосрочные обязательства | ||||

Кредиторская задолженность | 46 201 | 331 527 | ||

Поставщики и подрядчики | 83 064 | |||

Перед персоналом | 25 000 | 61 000 | ||

Перед государственными внебюджетными фондами | 12 150 | 30 750 | ||

Задолженность по налогам и сборам | 9 051 | 156 713 | ||

Итого по разделу V | 46 201 | 331 527 | ||

Баланс | 1 911 657 | 9 197 750 | ||

Справка о наличии ценностей, учитываемых на забалансовых счетах.

Арендованы ОС по лизингу — 1 682 206 руб. (на конец отчетного периода).

Таблица 3

Отчет о прибылях и убытках за год

Номер | Наименование | Сумма | |

Выручка | 10 679 835 | ||

Себестоимость проданных товаров | 4 881 849 | ||

Валовая прибыль | 8 111 712 | ||

Управленческие и коммерческие расходы | 2 152 360 | ||

Прибыль до уплаты налогов | 5 959 352 | ||

Налог на прибыль | 640 790 | ||

Чистая прибыль | 5 318 561 | ||

Таблица 4

Отчет о движении денежных средств за год

Сальдо на начало | 1 791 257 | ||

Приток | 10 679 835 | ||

Выручка | 10 679 835 | ||

Отток | 5 852 957 | ||

Открытие ООО | 8 000 | ||

Расходы на покупку охранной сигнализации | 7 000 | ||

Покупка помещения по пошиву | 2 000 000 | ||

Лизинговые платежи | 427 029 | ||

Аренда торгового места | 204 000 | ||

Налог | 484 078 | ||

ЕНВД за 4кв. 1 — го года | 9 051 | ||

Затраты на закупку сырья и материалов | 1 038 300 | ||

Расходы по доставке продукции | 48 000 | ||

Расходы на охрану | 12 000 | ||

Зар. плата | 1 194 000 | ||

Страховые взносы с зар. платы | 288 900 | ||

Покупка мебели и прочие расходы | 102 600 | ||

Расходы на рекламу | 30 000 | ||

Сальдо на конец | 6 618 135 | ||

Операционный анализ

Разделение постоянных и переменных затрат предприятия представлено в таблице 5.

Таблица 5

Постоянные и переменные затраты

Постоянные затраты в год | Переменные затраты в год | |||

Наименование | Сумма | Наименование | Сумма | |

Амортизация | 200 560 | Покупка сырья | 1 038 300 | |

Зарплата | 1 194 000 | |||

Отчисления страховых взносов | 358 200 | |||

Налоги | 640 790 | |||

Прочие расходы | 392 600 | |||

Итого | 2 786 150 | 1 038 300 | ||

МД = Выручка — Переменные затраты

МД = 10 679 835 — 1 038 300 = 9 641 535

Порог рентабельности = Постоянные затраты / (маржинальный доход /

/ Выручка) = 2 786 150 / (9 641 535 / 10 679 835) = 3 086 191

Запас финансовой прочности = Выручка — Порог рентабельности = 10

679 835 — 3 086 191 = 7 593 644 руб.

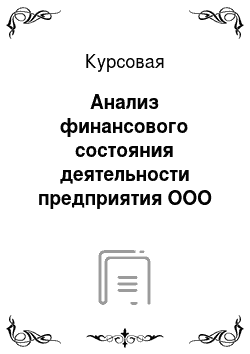

Чем выше постоянные затраты, тем выше порог рентабельности, тем значительнее предпринимательский риск и тем меньше запас финансовой прочности.

Расчет точки безубыточности представлен на рисунке 1:

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации продукции приводит к еще более изменению прибыли.

Сила воздействия операционного рычага = Маржинальный доход /

/ Прибыль до налогообложения = 9 641 535 / 5 959 352 = 1,62

Сила воздействия операционного рычага зависит от доли постоянных расходов в себестоимости продукции: чем больше доля, тем больше сила воздействия операционного рычага

Рисунок 1 — Расчет точки безубыточности

Анализ финансового состояния деятельности организации

1. Коэффициент абсолютной ликвидности

К = Наиболее ликвидные активы (денежные средства + КФВ) /

/ Текущие пассивы — Доходы будущий периодов

К = 6 618 135 / 331 527 = 19,96

Данный коэффициент характеризует способность организации выполнять краткосрочные обязательства за счет свободных денежных средств и показывает, что организация полностью может погасить всю кредиторскую задолженность.

2. Коэффициент текущей ликвидности

К = Текущие активы / Текущие пассивы — Доходы будущий периодов

К = 9 197 750 / 331 527 = 27,74

Характеризует способность организации в краткосрочной перспективе погасить свои обязательства.

3. Коэффициент финансовой устойчивости

К = Собственный капитал + Долгосрочные заемные средства / Валюта

баланса

К = 7 184 017 + 1 682 206 / 9 197 750 = 0,96

Коэффициент показывает удельный вес тех источников финансирования, которая организация может использовать в своей деятельности длительное время.

4. Фондоотдача

Фотд = Кол — во произведенной продукции в руб. / Среднегодовая

стоимость ОФ

Фотд = 10 679 835 / 1 213 121 = 8,80

Показывает сколько рублей выручки падает на стоимость ОФ.

5. Коэффициент оборачиваемости оборотных активов

Коб = Выручка / Средняя стоимость оборотных средств в периоде

Коб = 10 679 835 / 6 821 774 = 1,57

Коэффициент показывает сколько рублей выручки снимается с одного рубля оборотных средств.

6. Период оборота запасов

Т = 365 / (Выручка / Запасы)

Т = 365 / (10 679 835 / 273 773) = 9,36 дня

7. Период оборота кредиторской задолженности

Т = 365 / (Выручка / КЗ)

Т = 365 / (10 679 835 / 188 864) = 6,45 дня

8. Период оборота дебиторской задолженности

Т = 365 / (Выручка / ДЗ)

Т = 0 дней

9. Длительность производственного цикла

Совпадает с длительностью оборота запасов и составляет 9,36 дня

10. Длительность финансового цикла

ФЦ = ПЦ + ПОДЗ — ПОКЗ

ФЦ = 9,36 + 0 — 6,45 = 2,90 дня

Финансовый цикл характеризует промежуток времени между сроком оплаты по обязательствам поставщика и моментом получения денежных средств от покупателей. Для уменьшения финансового цикла нужно снижать период оборота запасов (длительность производственного цикла) и период оборота дебиторской задолженности. Также необходимо отслеживать период оборота кредиторской задолженности, не допуская ее резкого увеличения.

11. Рентабельность продаж (ROS)

Рпр = Чистая прибыль / Выручка * 100%

Рпр = 5 318 561 / 10 679 835*100% = 49,80%

Т.е. в каждом рубле выручки 49,80 копеек прибыли.

12. Рентабельность активов

Рак = Чистая прибыль / Активы * 100%

Рак = 5 318 561 / 9 197 750*100% = 57,82%

Т.е 77,96 копеек прибыли приносит каждый рубль, вложенный в активы предприятия.

13. Рентабельность собственного капитала

Рск = Чистая прибыль / Собственный капитал *100%

Рск = 5 318 561 / 7 184 017*100% = 74,03%

Т.е. 74,03 копейку приносит каждый рубль собственного капитала.

14. Коэффициент оборачиваемости активов (AT)

К = Выручка / Средний итог актива*100%

К = 10 679 835 / 5 554 704 = 1,92

15. Рентабельность оперативных инвестиций (ROI)

ROI = ROS*AT

ROI = 49,80*1,92 / 100% = 0,96

Построим зависимость рентабельности продаж от коэффициента оборачиваемости активов при постоянной рентабельности оперативных инвестиций (ROI = 0,96) (рисунок 2). Расчетные данные — в таблице 6.

Таблица 6

Зависимость рентабельности продаж от коэффициента оборачиваемости активов

ROI | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 | |

AT | 1,92 | 1,62 | 1,32 | 1,02 | 0,72 | 0,42 | |

ROS | 0,50 | 0,59 | 0,72 | 0,94 | 1,32 | 2,27 | |

Рисунок 2 — Зависимость рентабельности продаж от коэффициента оборачиваемости активов при постоянной рентабельности оперативных инвестиций

При преобразовании в ОАО на сумму 1 865 456 (уставный капитал) будет произведена первичная эмиссия акций — 7 000 акций по 304 руб. Размещение акций будет производиться путем непосредственного обращения к инвесторам. Все акции — обыкновенные.

Анализ доступности ресурсов.

Анализируем 2 и 3 годы деятельности. Рассмотрим два варианта:

Во втором году чистая прибыль составила 5 318 561 руб. Если эти деньги не потреблять, а положить в банк под 10% годовых, то в следующем году сможем потребить: 5 318 561* 1,1 + 6 914 129 = 12 764 546 руб, с учетом того, что по прогнозу чистая прибыль 3 — го года составит 6 914 129 руб.

Можем потребить в 3 — м году 6 914 129 руб., но взяв кредит под 16% годовых потребление в 3 — м году составит по прогнозу: 14 035 010 руб.

Реально потребление второго года составило 6 618 135 руб., потребление третьего года по прогнозу — 15 438 511 руб. (пунктирная линия на графике).

Отобразим полученные данные на графике (рисунок 3):

Рисунок 3 — Анализ доступности ресурсов В результате анализа приходим к выводу, что предприятию не хватает собственных ресурсов (15 438 511 — 14 035 010 = 1 403 501). Чтобы получить недостающие средства (1 403 501) осуществим в третьем году деятельности выпуск облигаций двух видов — купонную и дисконтную на общую сумму 1 403 501.

Прогнозирование третьего года деятельности

Прогнозирование третьего года деятельности осуществим с помощью показателя несбалансированного роста.

Индекс нестабильного (несбалансированного) роста продаж:

New E — новая эмиссия;

Div — дивиденды;

E0 — первоначальная эмиссия;

NP — чистая прибыль;

D — долги;

E — собственный капитал;

A — активы;

S — продажи.

NGR = 27%

Примем рост 30%.

Div = 0,001%,*7 000*5 318 561 / 100% = 372 299.

В третьем году будем выпускать дисконтные облигации — 5000 штук по 100 руб со сроком погашения 3 года.

Доходность дисконтной облигации:

М — номинальная стоимость облигации; P1 — цена покупки.

Kd = (100 — 80) / 80 = 0.25 = 25%

Продажа: 5000 шт. х 80 руб. = 400 000 руб.

Погашение:. 5000 шт. х 100 руб = 500 000 руб.

Дисконтный доход = 20 руб.

Также будет осуществляться выпуск купонных облигаций: количество 5000 шт., номинал 100 руб., срок погашения 1 год, ставка купона — 10%, годовая рыночная ставка — 11%, поквартальные выплаты (4 квартала).

Стоимость купонной облигации в настоящий момент:

INT — процентные выплаты по облигации

K — размер купона

N — количество лет до погашения Цена продажи всего выпуска = 97,8*5000 = 489 000 руб.

Сумма погашения = 100*1,1*5000 = 550 000 руб.

Проценты к уплате = 330 000 — 293 400 = 61 000 руб.

Общая величина привлекаемых средств = 889 000.

Прогнозирование основных финансовых показателей.

Для построения прогнозных отчетных документов определимся со штатным расписанием (таблица 7).

Таблица 7

Штатное расписание работников

Должность | Кол — во работников | Оклад, руб. | Аванс, руб. | Сумма, руб. | |

Директор — бухгалтер | 10 000 | 5 000 | 15 000 | ||

Продавец | 6 000 | 4 000 | 20 000 | ||

Рабочие в цех | 5 000 | 2 000 | 56 000 | ||

Раскройщик | 4 500 | 1 500 | 6 000 | ||

Уборщица | 3 000 | 2 500 | 5 500 | ||

Водитель | 7 000 | 3 000 | 10 000 | ||

Итого | 35 500 | 112 500 | |||

Спрогнозируем выручку по кварталам с учетом инфляции (таблица 8):

Таблица 8

Прогноз выручки по кварталам

Показатели | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого | |

Выручка за второй год деятельности | 2 611 875 | 2 678 221 | 2 738 609 | 2 862 300 | 10 891 005 | |

Инфляция | 1,03 | 1,03 | 1,03 | 1,03 | ||

Прогноз роста | 30% | 30% | 30% | 30% | ||

Прогнозная выручка за 3 год от основной деятельности | 3 473 794 | 3 562 034 | 3 642 350 | 3 806 859 | 17 535 941 | |

Прогнозная выручка от оказания сервисных услуг (развоз по адресам кондитерских изделий) | 29 000 | 22 000 | 23 000 | 27 000 | 101 000 | |

Общая прогнозная выручка | 3 502 794 | 3 584 034 | 3 665 350 | 3 833 859 | 14 586 037 | |

Данное предприятие за поставленную продукцию получает оплату наличными — 80%, 20% - в кредит (от месячной выручки).

Остаток запасов готовой продукции, а конец месяца — 10% от выручки будущего периода.

Остаток сырья на конец месяца — 10% от потребностей будущего периода.

Оплата за сырье наличными — 70%, 30% - в кредит (от месячной выручки).

Оплата труда — по штатному расписанию.

Для построения прогнозных отчетных документов построим бюджет продаж, бюджет производства, бюджет услуг и график денежных выплат по месяцам за сырье.

Таблица 9

Прогнозный бюджет продаж

Месяц | Выручка | ДЗ | Поступление ДС | |

1 157 931 | 35 025 | 1 122 906 | ||

1 157 931 | 35 025 | 1 122 906 | ||

1 157 931 | 35 025 | 1 122 906 | ||

Й | 3 473 794 | 105 075 | 3 368 719 | |

1 187 345 | 35 025 | 1 152 320 | ||

1 187 345 | 35 025 | 1 152 320 | ||

1 187 345 | 35 025 | 1 152 320 | ||

ЙЙ | 3 562 034 | 105 075 | 3 456 959 | |

1 214 117 | 35 025 | 1 179 092 | ||

1 214 117 | 35 025 | 1 179 092 | ||

1 214 117 | 35 025 | 1 179 092 | ||

ЙЙЙ | 3 642 350 | 105 075 | 3 537 275 | |

1 268 953 | 35 025 | 1 233 928 | ||

1 268 953 | 35 025 | 1 233 928 | ||

1 268 953 | 35 025 | 1 233 928 | ||

ЙV | 3 806 859 | 105 075 | 3 701 784 | |

Год | 14 485 037 | 420 300 | 14 064 737 | |

Таблица 10

Прогнозный бюджет производства

Месяц | Выручка | Ожидаемый объем производства | Запасы на конец | Требуемый выпуск | Запасы на начало | Объем производства | |

1 157 931 | 287 425 | 28 743 | 316 168 | 83 639 | 232 529 | ||

1 157 931 | 287 425 | 28 743 | 316 168 | 28 743 | 287 425 | ||

1 157 931 | 287 425 | 28 743 | 316 168 | 28 743 | 287 425 | ||

Й | 3 473 794 | 862 276 | 86 228 | 948 503 | 141 124 | 807 379 | |

1 187 345 | 292 767 | 29 277 | 322 043 | 28 743 | 293 301 | ||

1 187 345 | 292 767 | 29 277 | 322 043 | 29 277 | 292 767 | ||

1 187 345 | 292 767 | 29 277 | 322 043 | 29 277 | 292 767 | ||

ЙЙ | 3 562 034 | 878 300 | 87 830 | 966 130 | 87 296 | 878 834 | |

1 214 117 | 300 785 | 30 078 | 330 863 | 29 277 | 301 586 | ||

1 214 117 | 300 785 | 30 078 | 330 863 | 30 078 | 300 785 | ||

1 214 117 | 300 785 | 30 078 | 330 863 | 30 078 | 300 785 | ||

ЙЙЙ | 3 642 350 | 902 354 | 90 235 | 992 589 | 89 434 | 903 156 | |

1 268 953 | 301 042 | 30 104 | 331 146 | 30 078 | 301 068 | ||

1 268 953 | 301 042 | 30 104 | 331 146 | 30 104 | 301 042 | ||

1 268 953 | 301 042 | 30 104 | 331 146 | 30 104 | 301 042 | ||

ЙV | 3 806 859 | 903 126 | 90 313 | 993 439 | 90 287 | 903 152 | |

Год | 14 485 037 | 3 546 056 | 3 900 661 | 3 492 521 | |||

Таблица 11

Прогнозный бюджет выручки от оказания услуг

Месяц | Выручка от сервисных услуг | |

7 000 | ||

9 000 | ||

13 000 | ||

Й | 29 000 | |

7 000 | ||

8 000 | ||

7 000 | ||

ЙЙ | 22 000 | |

8 000 | ||

10 000 | ||

5 000 | ||

ЙЙЙ | 23 000 | |

9 000 | ||

8 000 | ||

10 000 | ||

ЙV | 27 000 | |

Год | 101 000 | |

Таблица 12

График денежных выплат по месяцам за сырье

Месяц | Сырье | Счета кредиторов на начало | Оплата | |

83 064 | 294 257 | |||

Й | 1 131 963 | 83 064 | 1 048 899 | |

357 021 | 360 000 | |||

357 021 | 357 021 | |||

357 021 | 350 400 | |||

ЙЙ | 1 071 063 | 1 067 421 | ||

377 321 | 368 321 | |||

377 321 | 377 321 | |||

377 321 | 377 321 | |||

ЙЙЙ | 1 131 963 | 1 122 963 | ||

383 000 | 379 000 | |||

383 000 | 383 000 | |||

383 000 | 383 000 | |||

ЙV | 1 149 000 | |||

Год | 4 483 989 | 4 384 283 | ||

Расчет налоговых платежей на третий год деятельности

В третьем году деятельности предприятие попадает под упрощенную систему налогообложения. Объект налогообложения — (доходы — расходы). Ставка 15%.

Рассчитаем величину налоговых выплат по кварталам.

Н1 = (3 473 794 — 807 379)*0,15 = 399 962 / 2 = 199 981

Н2 = (3 562 034 — 878 834)*0,15 = 402 480 / 2 = 201 240

Н3 = (3 642 350 — 903 156)*0,15 = 410 879 / 2 = 205 440

Н4 = (3 806 859 — 903 152)*0,15 = 435 556 / 2 = 217 778

Минимальный налог в размере 1% от доходов не начисляем, так как он меньше, чем исчисленный налог. Начисляем транспортный налог:

98 л. с*8 = 784 руб — за год.

784 / 4 = 196 руб — за квартал.

Прогнозные финансовые документы.

Таблица 13

Прогнозный бухгалтерский баланс первого квартала третьего года деятельности

Наименование | Код | На конец отчетного периода | |

Актив | |||

1. Внеоборотные активы | |||

Основные средства | 2 257 177 | ||

Итого по разделу 1 | 2 257 177 | ||

2. Оборотные активы | |||

Запасы | 138 700 | ||

Готовая продукция и товары для перепродажи | 59 916 | ||

Сырье и материалы | 78 784 | ||

Дебиторская задолженность | 105 075 | ||

Денежные средства | 3 368 719 | ||

Итого по разделу 2 | 3 612 494 | ||

Баланс | 5 869 671 | ||

Пассив | |||

3. Капитал и резервы | |||

Уставный капитал | 1 865 456 | ||

Нераспределенная прибыль (непокрытый убыток) | 2 495 237 | ||

Итого по разделу 3 | 4 360 693 | ||

4. Долгосрочные обязательства | 1 076 746 | ||

5. Краткосрочные обязательства | |||

Кредиторская задолженность | 432 231 | ||

Поставщики | 102 000 | ||

Перед персоналом | 96 500 | ||

Перед государственными внебюджетными фондами | 33 750 | ||

Задолженность по налогам и сборам | 199 981 | ||

Итого по разделу 5 | 432 231 | ||

Баланс | 5 869 671 | ||

Таблица 14

Отчет о прибылях и убытках за первый квартал третьего года деятельности

Номер | Наименование | Сумма | |

Выручка | 3 502 794 | ||

Себестоимость проданных товаров | 807 379 | ||

Валовая прибыль | 2 695 415 | ||

Налог на упрощенную систему налогообложения | 199 981 | ||

Транспортный налог | |||

Чистая прибыль | 2 495 237 | ||

Таблица 15

Прогнозный бухгалтерский баланс второго квартала третьего года деятельности

Наименование | Код | На конец отчетного периода | |

Актив | |||

1. Внеоборотные активы | |||

Основные средства | 2 144 318 | ||

Итого по разделу 1 | 2 144 318 | ||

2. Оборотные активы | |||

Запасы | 198 863 | ||

Готовая продукция и товары для перепродажи | 87 227 | ||

Сырье и материалы | 111 636 | ||

Дебиторская задолженность | 105 075 | ||

Денежные средства | 3 456 959 | ||

Итого по разделу 2 | 3 760 897 | ||

Баланс | 5 905 215 | ||

Пассив | |||

3. Капитал и резервы | |||

Уставный капитал | 2 226 516 | ||

Нераспределенная прибыль (непокрытый убыток) | 2 503 764 | ||

Итого по разделу 3 | 4 730 280 | ||

4. Долгосрочные обязательства | 740 945 | ||

5. Краткосрочные обязательства | |||

Кредиторская задолженность | 433 990 | ||

Поставщики | 102 500 | ||

Перед персоналом | 96 500 | ||

Перед государственными внебюджетными фондами | 33 750 | ||

Задолженность по налогам и сборам | 201 240 | ||

Итого по разделу 5 | 433 990 | ||

Баланс | 5 905 215 | ||

Таблица 16

Отчет о прибылях и убытках за второй квартал третьего года деятельности

Номер | Наименование | Сумма | |

Выручка | 3 584 034 | ||

Себестоимость проданных товаров | 878 834 | ||

Валовая прибыль | 2 705 200 | ||

Налог на упрощенную систему налогообложения | 201 240 | ||

Транспортный налог | |||

Чистая прибыль | 2 503 764 | ||

Таблица 17

Прогнозный бухгалтерский баланс третьего квартала третьего года деятельности

Наименование | Код | На конец отчетного периода | |

Актив | |||

1. Внеоборотные активы | |||

Основные средства | 2 037 102 | ||

Итого по разделу 1 | 2 037 102 | ||

2. Оборотные активы | |||

Запасы | 265 000 | ||

Готовая продукция и товары для перепродажи | 116 744 | ||

Сырье и материалы | 148 256 | ||

Дебиторская задолженность | 105 075 | ||

Денежные средства | 3 537 275 | ||

Итого по разделу 2 | 3 907 350 | ||

Баланс | 5 944 452 | ||

Пассив | |||

3. Капитал и резервы | |||

Уставный капитал | 2 226 516 | ||

Нераспределенная прибыль (непокрытый убыток) | 2 556 559 | ||

Итого по разделу 3 | 4 783 075 | ||

4. Долгосрочные обязательства | 740 945 | ||

5. Краткосрочные обязательства | |||

Кредиторская задолженность | 420 433 | ||

Поставщики | 84 743 | ||

Перед персоналом | 96 500 | ||

Перед государственными внебюджетными фондами | 33 750 | ||

Задолженность по налогам и сборам | 205 440 | ||

Итого по разделу 5 | 420 433 | ||

Баланс | 5 944 452 | ||

Таблица 18

Отчет о прибылях и убытках за третий квартал третьего года деятельности

Номер | Наименование | Сумма | |

Выручка | 3 665 350 | ||

Себестоимость проданных товаров | 903 156 | ||

Валовая прибыль | 2 762 194 | ||

Налог на упрощенную систему налогообложения | 205 440 | ||

Транспортный налог | |||

Чистая прибыль | 2 556 559 | ||

Таблица 19

Прогнозный бухгалтерский баланс третьего года деятельности

Наименование | Код | На начало отчетного периода | На конец отчетного периода | |

Актив | ||||

1. Внеоборотные активы | ||||

Основные средства | 2 375 976 | 1 935 247 | ||

Итого по разделу 1 | 2 375 976 | 1 935 247 | ||

2. Оборотные активы | ||||

Запасы | 203 639 | 265 000 | ||

Готовая продукция и товары для перепродажи | 83 639 | 116 744 | ||

Сырье и материалы | 120 000 | |||

Дебиторская задолженность | 105 075 | |||

Денежные средства | 6 618 135 | 14 064 737 | ||

Итого по разделу 2 | 6 821 774 | 14 434 812 | ||

Баланс | 9 197 750 | 16 370 059 | ||

Пассив | ||||

3. Капитал и резервы | ||||

Уставный капитал | 1 865 456 | 2 226 516 | ||

Нераспределенная прибыль (непокрытый убыток) | 5 318 561 | 12 952 070 | ||

Итого по разделу 3 | 7 184 017 | 15 178 586 | ||

4. Долгосрочные обязательства | 1 682 206 | 740 945 | ||

5. Краткосрочные обязательства | ||||

Кредиторская задолженность | 331 527 | 450 528 | ||

Поставщики | 83 064 | 102 500 | ||

Перед персоналом | 61 000 | 96 500 | ||

Перед государственными внебюджетными фондами | 30 750 | 33 750 | ||

Задолженность по налогам и сборам | 156 713 | 217 778 | ||

Итого по разделу 5 | 331 527 | 450 528 | ||

Баланс | 9 197 750 | 16 370 059 | ||

Таблица 20

Прогнозный отчет о прибылях и убытках за третий год деятельности

Номер | Наименование | Сумма | |

Выручка | 14 586 037 | ||

Себестоимость проданных товаров | 1 026 522 | ||

Валовая прибыль | 13 559 515 | ||

Налог на упрощенную систему налогообложения | 606 661 | ||

Транспортный налог | |||

Чистая прибыль | 12 952 070 | ||

Таблица 21

Прогнозный отчет о движении денежных средств

Месяц | |||||||||||||

Производственная деятельность | |||||||||||||

Сальдо начальное | 6 618 135 | 6 769 658 | 7 342 099 | 7 918 539 | 8 335 732 | 8 956 886 | 9 583 661 | 10 019 046 | 10 648 672 | 11 273 298 | 11 737 303 | 12 414 086 | |

Поступление денежных средств | |||||||||||||

Выручка от осн. деят. | 1 157 931 | 1 157 931 | 1 157 931 | 1 187 345 | 1 187 345 | 1 187 345 | 1 214 117 | 1 214 117 | 1 214 117 | 1 268 953 | 1 268 953 | 1 268 953 | |

Сервис | 7 000 | 9 000 | 13 000 | 7 000 | 8 000 | 7 000 | 8 000 | 10 000 | 5 000 | 9 000 | 8 000 | 10 000 | |

Расход денежных средств | |||||||||||||

Сырье | 294 257 | 377 321 | 377 321 | 360 000 | 357 021 | 350 400 | 368 321 | 377 321 | 377 321 | 379 000 | 383 000 | 383 000 | |

з / п | 61 000 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 51 500 | |

Начисления | 30 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | |

Налоги | 156 713 | 199 981 | 201 240 | 217 778 | |||||||||

Лизинг | 420 300 | ||||||||||||

Аренда | 17 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | |

Свет | 4 368 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | |

Упаковка | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | |

ГСМ | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | |

Связь | 4 500 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | |

Канцтовары | 5 300 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | |

Вознаграж. банку | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | |

Итого расход | 1 013 408 | 594 491 | 594 491 | 777 151 | 574 191 | 567 570 | 786 731 | 594 491 | 594 491 | 813 948 | 600 170 | 539 170 | |

Сальдо конечное | 6 769 658 | 7 342 099 | 7 918 539 | 8 335 732 | 8 956 886 | 9 583 661 | 10 019 046 | 10 648 672 | 11 273 298 | 11 737 303 | 12 414 086 | 13 153 869 | |

Финансовая деятельность | |||||||||||||

Сальдо начальное | — 372 299 | 1 516 701 | 1 344 701 | 1 172 701 | |||||||||

Поступление денежных средств | |||||||||||||

Эмиссия акций | 1 000 000 | ||||||||||||

Эмиссия облигаций | 889 000 | ||||||||||||

Расход денежных средств | |||||||||||||

Дивиденды | 372 299 | ||||||||||||

Погашение купонной облигации | 172 000 | 172 000 | 172 000 | ||||||||||

Сальдо конечное | 1 516 701 | 1 344 701 | 1 172 701 | 1 000 701 | |||||||||

Итого | 14 154 569 | ||||||||||||

Отчетные документы за третий год деятельности

Таблица 22

Бухгалтерский баланс третьего года деятельности

Наименование | Код | На начало отчетного периода | На конец отчетного периода | |

Актив | ||||

1. Внеоборотные активы | ||||

Основные средства | 2 375 976 | 1 935 247 | ||

Итого по разделу 1 | 2 375 976 | 1 935 247 | ||

2. Оборотные активы | ||||

Запасы | 203 639 | 265 000 | ||

Готовая продукция и товары для перепродажи | 83 639 | 116 744 | ||

Сырье и материалы | 120 000 | |||

Дебиторская задолженность | 93 542 | |||

Денежные средства | 6 618 135 | 14 154 569 | ||

Итого по разделу 2 | 6 821 774 | 14 513 111 | ||

Баланс | 9 197 750 | 16 448 359 | ||

Пассив | ||||

3. Капитал и резервы | ||||

Уставный капитал | 1 865 456 | 2 226 516 | ||

Нераспределенная прибыль (непокрытый убыток) | 5 318 561 | 12 952 070 | ||

Итого по разделу 3 | 7 184 017 | 15 178 586 | ||

4. Долгосрочные обязательства | 1 682 206 | 740 945 | ||

5. Краткосрочные обязательства | ||||

Кредиторская задолженность | 331 527 | 528 828 | ||

Поставщики | 83 064 | 180 800 | ||

Перед персоналом | 61 000 | 96 500 | ||

Перед государственными внебюджетными фондами | 30 750 | 33 750 | ||

Задолженность по налогам и сборам | 156 713 | 217 778 | ||

Итого по разделу 5 | 331 527 | 528 828 | ||

Баланс | 9 197 750 | 16 448 359 | ||

Таблица 23

Отчет о прибылях и убытках за третий год деятельности

Номер | Наименование | Сумма | |

Выручка | 14 586 037 | ||

Себестоимость проданных товаров | 1 026 522 | ||

Валовая прибыль | 13 559 515 | ||

Налог на упрощенную систему налогообложения | 606 661 | ||

Транспортный налог | |||

Чистая прибыль | 12 952 070 | ||

Таблица 24

Отчет о движении денежных средств за третий год деятельности

Месяц | |||||||||||||

Производственная деятельность | |||||||||||||

Сальдо начальное | 6 618 135 | 6 769 658 | 7 342 099 | 7 918 539 | 8 335 732 | 8 956 886 | 9 583 661 | 10 019 046 | 10 648 672 | 11 273 298 | 11 737 303 | 12 414 086 | |

Поступление денежных средств | |||||||||||||

Выручка от осн. деят. | 1 157 931 | 1 157 931 | 1 157 931 | 1 187 345 | 1 187 345 | 1 187 345 | 1 214 117 | 1 214 117 | 1 214 117 | 1 268 953 | 1 268 953 | 1 268 953 | |

Сервис | 7 000 | 9 000 | 13 000 | 7 000 | 8 000 | 7 000 | 8 000 | 10 000 | 5 000 | 9 000 | 8 000 | 10 000 | |

Расход денежных средств | |||||||||||||

Сырье | 294 257 | 377 321 | 377 321 | 360 000 | 357 021 | 350 400 | 368 321 | 377 321 | 377 321 | 379 000 | 383 000 | 383 000 | |

з / п | 61 000 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 112 500 | 51 500 | |

Начисления | 30 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | 33 750 | |

Налоги | 156 713 | 199 981 | 201 240 | 217 778 | |||||||||

Лизинг | 420 300 | ||||||||||||

Аренда | 17 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | 31 000 | |

Свет | 4 368 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | 8 700 | |

Упаковка | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | 3 700 | |

ГСМ | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | 7 020 | |

Связь | 4 500 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | 5 200 | |

Канцтовары | 5 300 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | 6 800 | |

Вознаграж. банку | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | 8 500 | |

Итого расход | 1 013 408 | 594 491 | 594 491 | 777 151 | 574 191 | 567 570 | 786 731 | 594 491 | 594 491 | 813 948 | 600 170 | 539 170 | |

Сальдо конечное | 6 769 658 | 7 342 099 | 7 918 539 | 8 335 732 | 8 956 886 | 9 583 661 | 10 019 046 | 10 648 672 | 11 273 298 | 11 737 303 | 12 414 086 | 13 153 869 | |

Финансовая деятельность | |||||||||||||

Сальдо начальное | — 372 299 | 1 516 701 | 1 344 701 | 1 172 701 | |||||||||

Поступление денежных средств | |||||||||||||

Эмиссия акций | 1 000 000 | ||||||||||||

Эмиссия облигаций | 889 000 | ||||||||||||

Расход денежных средств | |||||||||||||

Дивиденды | 372 299 | ||||||||||||

Погашение купонной облигации | 172 000 | 172 000 | 172 000 | ||||||||||

Сальдо конечное | 1 516 701 | 1 344 701 | 1 172 701 | 1 000 701 | |||||||||

Итого | 14 154 569 | ||||||||||||

Рассчитаем средневзвешенную стоимость капитала по следующей формуле:

где: kd — стоимость привлечения заемного капиталаtc — ставка налога на прибыль предприятия

kp — стоимость привлечения акционерного капитала (привилегированные акции)

ks — стоимость привлечения акционерного капитала (обыкновенные акции)

wd— доля заемного капитала в структуре капитала предприятия

wp— доля привилегированных акций в структуре капитала предприятия

ws— доля обыкновенных акций в структуре капитала предприятия.

WACC = 0.05*12%(1 — 0.15) + 0.6*8% + 450 000 / 16 448 359*0.1 +

+ 450 000 / 16 448 359 *0.25 + 2 226 516 / 16 448 359*372 299 / 2 226

516 = 8,53%.

Таким образом, любое вложение денежных средств должно приносить доходность выше 8,53%.

Финансовый анализ деятельности за третий год

Анализ ликвидности.

1. Коэффициент текущей ликвидности

Ктл = (ДС + ЛРцб + ДЗ + МПЗ) / КО

Ктл = (14 154 569 + 93 542 + 265 000) / 528 828 = 27,44

2. Коэффициент срочной ликвидности

Кср = (ДС + ЛРцб + ДЗ) / КО

Ксл = (14 154 569 + 93 542) / 528 828 = 26,94

3. Коэффициент абсолютной ликвидности

Кал = (ДС + ЛРцб) / КО

Кал = 14 154 569 / 528 828 = 26,77

4. Коэффициент ликвидности МПЗ

Клмпз = МПЗ / КО

Клмпз = 265 000 / 528 828 = 0,50

Анализ ликвидности показывает, что предприятие может погасить краткосрочные обязательства в течение года. Однако слишком большое значение показателей указывает на то, что свободные денежные средства используются неэффективно. Часть свободных денежных средств в начале четвертого года будет направлена на пополнение основных средств.

Анализ платежеспособности и финансовой устойчивости.

1. Коэффициент собственного капитала

КЕ = Е / CL

КЕ = 15 178 586 / 16 448 359 = 0,92

2. Коэффициент заемного капитала

КL = L / CL

КL = 528 828 / 16 448 359 = 0,03

3. Коэффициент финансовой зависимости

КL / E = L / E

КL / E = 528 828 / 15 178 586 = 0,03

Анализ платежеспособности показал, что предприятие обладает высокой стабильностью и не подвержено большому финансовому риску.

Анализ деловой активности

1. Коэффициент оборачиваемости активов

КобА = S / A

КобА = 14 586 037 / 12 823 054 = 1,01

2. Коэффициент оборачиваемости ДЗ

КобДЗ = S / ДЗ

КобДЗ = 14 586 037 / 93 542 = 155,93

3. Коэффициент оборачиваемости КЗ

КобКЗ = С / КЗ

КобКЗ = 3 492 521 / 528 828 = 6,60

4. Коэффициент оборачиваемости МПЗ

КобМПЗ = С / МПЗ

КобМПЗ = 3 492 521 / 265 000 = 13,18

5. Период оборота ДЗ

ТобДЗ = Тпл / КобДЗ

ТобДЗ = 365 / 155,93 = 2,34

6. Период оборота КЗ

ТобКЗ = Тпл / КобКЗ

ТобКЗ = 365 / 6,60 = 55,27

7. Период оборота МПЗ

ТобМПЗ = Тпл / КобМПЗ

ТобМПЗ = 365 / 15 178 586 = 27,69

8. Коэффициент оборачиваемости собственного капитала

КобЕ = S / Е

КобЕ = 14 586 037 / 15 178 586 = 0,96

Анализ деловой активности показал, что необходимо лучше управлять КЗ и ДЗ. Коэффициент оборачиваемости собственного капитала не высок и показывает, что собственные средства используются не эффективно.

9. Длительность ОЦ

Рассчитывается как сумма периода оборота ДЗ и МПЗ.

Длительность ОЦ = 30,04

Анализ рыночной активности.

1. Прибыль на 1 акцию

PN1cs = (PN — DPS) / Ncs

PN1cs = 12 952 070 / 30 000 = 431,74

2. Балансовая стоимость одной акции

РВ1cs = (Е — РPS) / Ncs

РВ1cs = 15 178 586 / 30 000 = 505,95

3. Доля выплачиваемых дивидендов

КДМ = D1cs / PN1cs

КДМ = 145,5 / 431,74 = 0,34

Анализ рыночной активности показывает, что предприятие заработало достаточно прибыли для выплаты дивидендов.

Анализ рентабельности.

1. Рентабельность оборотных активов

РОА = ЧП / А

РОА = 12 952 070 / 16 448 359 = 0,79

Показывает сколько единиц прибыли получает предприятие с каждой вложенной единицы активов.

2. Рентабельность продаж

ROS = ЧП / S

ROS = 12 952 070 / 14 586 037 = 0,89

3. Рентабельность собственного капитала

ROE = NP / Е = 12 952 070 / 15 178 586 = 0,85

4. Оборачиваемость капитала

AT = S / A

AT = 14 586 037 / 16 448 359 = 0,89

5. Рентабельность инвестиций

ROI = ROS x AT = 0,89*1,01 = 0,89или 89%

Эффект финансового рычага — это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего (т. е. можно сказать, что заемные деньги дешевле собственных). Один из способов определения финансового рычага — формула Дюпона:

ROEBT = ROA + (ROA — I)* D / E

ROEAT = (ROA + (ROA — I)* D / E) * (1 —),

где ROEBT — рентабельность собственного капитала до уплаты налогов;

ROEAT — рентабельность собственного капитала после уплаты налогов;

— суммарная ставка всех налогов, относимых на прибыль;

I — средневзвешенная процентная ставка по всем кредитам;

* I * (D / E) — налоговый щит;

ROA — I — выигрыш финансового рычага;

D / E — плечо финансового рычага;

(ROA — I) (1 —) — дифференциал финансового рычага

6. Рентабельность собственного капитала до уплаты налогов

ROEBT = ROA + (ROA — I) x D / E = 0,79 + (0,79 — 0) х 528 828 / 15 178

586 = 0,81 или 81%.

7. Рентабельность собственного капитала после уплаты налогов

ROEAT = ROEBT (1 — б) = 0,81 * (1 — 0,15) = 0,69 или 69%.

Так как рентабельность капитала упала, то приходим к выводу, что собственные средства используются неэффективно и возможно привлечение заемных ресурсов.

Оценка величины выплачиваемых дивидендов с помощью формулы Дюпона

По расширенной формуле Дюпона:

DIV = EAT (1 — G / (ROEBT(1 — Taxes / EBT))), где G-темп роста (30%);

Taxes-налоги

DIV = 12 952 070(1 — 0,3 / (0,92 (1 — 607 445 / 13 559 515))) = 10 277 563,05

руб.

Таким образом, по формуле Дюпона величина выплачиваемых дивидендов меньше расчетной на 9 801 019,99 руб.

Оценка гудвилла

Величина гудвилла находится как разность между стоимостью фирмы и величиной ее чистых активов в рыночной оценке. Рыночную оценку чистых активов приведем для материальных активов фирмы, скорректированных на темп инфляции.

Стоимость ОС в базисный период -.1 935 247. Стоимость МПЗ в базисный период — 265 000.

Скорректированная стоимость материальных активов = (1 935 247 + 265 000) * 1,08 = 2 376 267

Стоимость чистых активов рассчитывается по балансу как (стр. 300 -ЗУ — стр. 590 — стр. 690 + стр. 640) = 15 919 531, где ЗУ — задолженность учредителей по взносам в УК.

Для оценки стоимости фирмы будем использовать оценку рыночной стоимости акций.

Р = 372 299*(1 + 0,08) / (0,1 — 0,08) = 20 104 161

Гудвилл = 20 104 161 — 15 919 531 = .4 184 630

Так как чистые активы положительны и превышают уставный капитал организации, то это означает, что в ходе своей деятельности организация обеспечила прирост первоначально внесенных средств, и признак несостоятельности или ухудшающего положения отсутствует. Полученное значение гудвилла можно учесть при создании холдинга.

Четвертый год деятельности

В начале четвёртого года осуществляется закупка новых производственных фондов. Сумма необходимая для приобретения данных ценностей берётся из денежных средств.

Таблица 25

Наименование обновляемого оборудования

Наименование оборудования | Цена (руб.) | |

Дисковый раскройный нож | 12 400 | |

Швейная машина декоративной строчки | 148 000 | |

Прямоугольный гладильный стол | 62 160 | |

Прямострочная швейная машина | 98 000 | |

Рассчитаем норму амортизации На по формуле:

На = 1 / Срок полезного использования х 100%.

Распределим основные фонды в соответствии с амортизационными группами:

Дисковый раскройный нож 4 группа (5 — 7лет), срок полезного использования 5 лет, На = 1 / 5×100% = 20%;

Швейная машина декоративной строчки 4 группа (5 — 7лет), срок полезного использования 7 лет, На = 1 / 7×100% = 14,3%;

Прямоугольный гладильный стол 4 группа (5 — 7лет), срок полезного использования 7 лет, На = 1 / 7×100% = 14,3%;

Прямострочная швейная машина 4 группа (5 — 7лет), срок полезного использования 7 лет, На = 1 / 7×100% = 14,3%;

Рассчитаем годовые амортизационные АОг отчисления по формуле АОг = Цена х На Таблица 26

Годовые амортизационные отчисления

Наименование оборудования | Цена (руб.) | На (%) | АОг (руб.) | |

Дисковый раскройный нож | 12 400 | 2 480 | ||

Швейная машина декоративной строчки | 148 000 | 14,29 | 21 143 | |

Прямоугольный гладильный стол | 62 160 | 14,29 | 8 880 | |

Прямострочная швейная машина | 98 000 | 14,29 | 14 000 | |

Всего на сумму | 320 560 | 46 503 | ||

Пусть инфляция в год составит 1,08. Рост продаж составит 20%.

Спрогнозируем основные финансовые показатели (таблица 27).

Таблица 27

Прогнозные финансовые показатели четвертого года

Показатели | Сумма | |

Выручка | 18 670 127 | |

Себестоимость | 1 313 948 | |

Чистая прибыль | 16 578 650 | |

Дебиторская задолженность | 58 000 | |

Кредиторская задолженность | 676 900 | |

Запасы ГП | 119 000 | |

Запасы сырья | 138 256 | |

Дивиденды | 476 543 | |

Существует два метода расчета чистого денежного потока предприятия: прямой и косвенный. С помощью прямого метода рассчитывают чистый денежный поток только по операционной деятельности.

Косвенный метод:

ЧДПОП = NP + АОС + АНА ДЗ КЗ Р ,

где ЧДПОП — чистый денежный поток по операционной деятельности;

NP — чистая прибыль;

АОС — амортизация от основных средств;

АНА — амортизация от нематериальных активов;

ДЗ, КЗ — изменение дебиторской и кредиторской задолженности;

Р — изменение резервных страховых фондов ЧДПИП = РОС + РНА + РДФИ + РСА + Д П — ПОС — П НА — ПДФИ — ВСА — НКС, где ЧДПИП — чистый денежный поток по инвестиционной деятельности;

РОС — реализация основных средств;

РНА — реализация нематериальных активов;

РДФИ — долгосрочные финансовые инвестиции;

РСА — реализация собственных акций, ранее выкупленных;

Д П — дивиденды, полученные от внешних инвестиций;

ПОС — покупка основных средств;

П НА — покупка нематериальных активов;

ПДФИ — долгосрочные финансовые инвестиции;

ВСА — выкуп собственных акций;

НКС — прирост незавершенного капитального строительства.

ЧДПФП = ПСК + ПДК + ПКК + БЦФ — В ДК — ВКК — Д У,

где ЧДПФП — чистый денежный поток по финансовой деятельности;

ПСК — дополнительное привлечение собственного капитала;

ПДК — привлечение долгосрочных кредитов и займов;

ПКК — привлечение краткосрочных кредитов и займов;

БЦФ — безвозмездное целевое финансирование;

В ДК — возврат суммы основного долга по долгосрочным кредитам;

ВКК — возврат суммы основного долга по краткосрочным кредитам;

Д У — выплаченные дивиденды.

Чистый денежный поток предприятия рассчитывается как сумма ЧДП по всем видам деятельности:

ЧДП предпр = ЧДПОП + ЧДПИП + ЧДП ФП

Прямой метод:

ЧДПОП = РПОП + ППОП — ЗТН — ЗПОП — ЗП АУ — НББ — НБ ВФ — ПВОП ,

где РПОП — реализованная продукция;

ППОП — прочие поступления от основной деятельности;

ЗТН — затраты на товары, материалы, полуфабрикаты и т. п.;

ЗПОП — заработная плата основного персонала;

ЗП АУ — заработная плата административно — управленческого персонала;

НББ — налоги в бюджет;

НБ ВФ — налоги во внебюджетные фонды;

ПВОП — прочие выплаты от операционной деятельности (штрафы, неустойки и т. п.)

Таблица 28

Чистые денежные потоки фирмы за четвертый год прогнозируемой деятельности

Показатели | 4 год | |

Чистая прибыль | 16 578 650 | |

Амортизация | 46 503 | |

Дебиторская задолженность | — 58 000 | |

МПЗ | — 257 256 | |

Кредиторская задолженность | 676 900 | |

Задолженность по налогам и сборам | 217 778 | |

ЧДП по опер. деят — ти | 17 210 302 | |

Покупка материальных внеоборотных активов | — 320 560 | |

ЧДП по инвестиц. деят — ти | — 320 560 | |

Погашение облигаций | — 172 000 | |

Выплата дивидендов | — 476 543 | |

% фактор — фирме (10%) | — 20 000 | |

ЧДП по финансов. деят — ти | — 668 543 | |

ЧДП фирмы: | 16 221 199 | |

ДС на начало | 14 154 569 | |

ДС на конец | 17 698 450 | |

Для уменьшения ДЗ на 200 000 используем услуги фактор — фирмы за вознаграждение под 10% от суммы возвращенной задолженности.

Запасы сырья

Время срочной поставки = 1день.

Потребность в сырье на 10дней составит:

Среднесуточная потребность на 4 — ом году = 12 285 руб.;

Зmin = Среднесуточная потребность сырья * Срок срочной поставки =

12 285 руб. х1 = 12 285 руб.

Зmax = Зmin + Партия поставки = 12 285 руб + 12 285 = 24 570 руб.

Запасы ГП

Время срочной поставки = 1день Потребность в продукции на 10 дней составят:

Среднесуточная потребность на 4 — ом году = 9 569 руб.;

Зmin = Среднесуточная потребность продукции * Срок срочной

поставки = 9 569 руб. х1 = 9 569 руб.

Зmax = Зmin + Партия поставки = 9 569 руб + 9 569 = 19 137 руб.

Постоянные расходы представлены в таблице 29.

Таблица 29

Постоянные расходы

Постоянные расходы | Сумма | |

Амортизация | 46 503 | |

З / П | ||

Страховые взносы | ||

Налог | 825 223 | |

Аренда | 372 000 | |

Прочие расходы | 80 100 | |

Итого | 3 078 826 | |

Отчетные документы четвертого года деятельности

Таблица 30

Бухгалтерский баланс четвертого года деятельности

Наименование | Код | На начало отчетного периода | На конец отчетного периода | |

Актив | ||||

1. Внеоборотные активы | ||||

Основные средства | 1 935 247 | 2 209 304 | ||

Итого по разделу 1 | 1 935 247 | 2 209 304 | ||

2. Оборотные активы Запасы | 265 000 | 257 256 | ||

Готовая продукция и товары для перепродажи | 116 744 | 119 000 | ||

Сырье и материалы | 148 256 | 138 256 | ||

Дебиторская задолженность | 93 542 | 58 000 | ||

Денежные средства | 14 154 569 | 17 698 450 | ||

Итого по разделу 2 | 14 513 111 | 18 013 706 | ||

Баланс | 16 448 359 | 20 223 010 | ||

Пассив | ||||

3. Капитал и резервы | ||||

Уставный капитал | 2 226 516 | 2 226 516 | ||

Нераспределенная прибыль (непокрытый убыток) | 12 952 070 | 16 578 650 | ||

Итого по разделу 3 | 15 178 586 | 18 805 166 | ||

4. Долгосрочные обязательства | 740 945 | 740 945 | ||

5. Краткосрочные обязательства | ||||

Кредиторская задолженность | 528 828 | 676 900 | ||

Поставщики | 180 800 | 356 700 | ||

Перед персоналом | 96 500 | 96 500 | ||

Перед государственными внебюджетными фондами | 33 750 | 33 750 | ||

Задолженность по налогам и сборам | 217 778 | 371 148 | ||

Итого по разделу 5 | 528 828 | 676 900 | ||

Баланс | 16 448 359 | 20 223 010 | ||

Таблица 31

Отчет о прибылях и убытках за четвертый год деятельности

Номер | Наименование | Сумма | |

Выручка | 18 670 127 | ||

Себестоимость проданных товаров | 1 313 948 | ||

Валовая прибыль | 17 356 179 | ||

Налог на упрощенную систему налогообложения | 825 223 | ||

Транспортный налог | |||

Чистая прибыль | 16 578 650 | ||

Таблица 32

Отчет о движении денежных средств за четвертый год

Номер | Сумма | ||

Остаток на начало | 14 154 569 | ||

Поступило денежных средств | 18 670 127 | ||

Выручка | 18 670 127 | ||

Прочие поступления | |||

Направлено денежных средств | 3 752 687 | ||

На оплату товаров, работ, услуг | 1 524 089 | ||

На оплату зарплаты | 998 375 | ||

На расчеты с внебюджетными фондами | 405 000 | ||

На расчеты с бюджетом | 825 223 | ||

Результат по текущей деятельности | 14 917 440 | ||

Покупка материальных внеоборотных активов | |||

Результат от инвестиционной деятельности | — 320 560 | ||

Погашение облигаций | 172 000 | ||

Выплата дивидендов | 476 543 | ||

% по факторингу | |||

Результат по финансовой деятельности | — 668 543 | ||

Остаток на конец | 17 698 450 | ||

Финансовый анализ за четвертый год деятельности

Анализ ликвидности

1. Коэффициент текущей ликвидности

Ктл = (ДС + ЛРцб + ДЗ + МПЗ) / КО

Ктл = (17 698 450 + 58 000 + 257 256) / 676 900 = 26,61

финансовый управление прибыль рентабельность

2. Коэффициент срочной ликвидности

Кср = (ДС + ЛРцб + ДЗ) / КО

Ксл = (17 698 450 + 58 000) / 676 900 = 26,23

3. Коэффициент абсолютной ликвидности

Кал = (ДС + ЛРцб) / КО

Кал = 17 698 450 / 676 900 = 26,15

4. Коэффициент ликвидности МПЗ

Клмпз = МПЗ / КО

Клмпз = 257 256 / 676 900 = 0,38

Анализ ликвидности показывает, что предприятие может погасить краткосрочные обязательства в течение года. Однако слишком большое значение показателей указывает на то, что свободные денежные средства используются неэффективно.

Анализ платежеспособности и финансовой устойчивости.

1. Коэффициент собственного капитала

КЕ = Е / CL

КЕ = 18 805 166 / 20 223 010 = 0,93

2. Коэффициент заемного капитала

КL = L / CL

КL = 676 900 / 20 223 010 = 0,03

3. Коэффициент финансовой зависимости

КL / E = L / E

КL / E = 676 900 / 18 805 166 = 0,04

Анализ платежеспособности показал, что предприятие обладает высокой стабильностью и не подвержено большому финансовому риску.

Анализ деловой активности

1. Коэффициент оборачиваемости активов

КобА = S / A

КобА = 18 670 127 / 18 335 685 = 1,02

2. Коэффициент оборачиваемости ДЗ

КобДЗ = S / ДЗ

КобДЗ = 18 670 127 / 58 000 = 321,90

3. Коэффициент оборачиваемости КЗ

КобКЗ = С / КЗ

КобКЗ = 4 470 427 / 676 900 = 6,60

4. Коэффициент оборачиваемости МПЗ

КобМПЗ = С / МПЗ

КобМПЗ = 4 470 427 / 257 256 = 17,38

5. Период оборота ДЗ

ТобДЗ = Тпл / КобДЗ

ТобДЗ = 365 / 321,90 = 1,13

6. Период оборота КЗ

ТобКЗ = Тпл / КобКЗ; ТобКЗ = 365 / 6,60 = 55,27

7. Период оборота МПЗ

ТобМПЗ = Тпл / КобМПЗ; ТобМПЗ = 365 / 17,38 = 21,00

8. Коэффициент оборачиваемости собственного капитала

КобЕ = S / Е; КобЕ = 18 670 127 / 18 805 166 = 0,99

Анализ деловой активности показал, что необходимо лучше управлять КЗ и ДЗ. Коэффициент оборачиваемости собственного капитала не высок и имеет тенденцию к снижению. Это показывает, что собственные средства используются не эффективно.

9. Длительность ОЦ

Рассчитывается как сумма периода оборота ДЗ и МПЗ.

Длительность ОЦ = 22,14

Анализ рыночной активности

1. Прибыль на 1 акцию

PN1cs = (PN — DPS) / Ncs

PN1cs = 16 578 650 / 30 000 = 552,62

2. Балансовая стоимость одной акции

РВ1cs = (Е — РPS) / Ncs

РВ1cs = 18 805 166 / 30 000 = 626,84

3. Доля выплачиваемых дивидендов

КДМ = D1cs / PN1cs

КДМ = 154,5 / 552,62 = 0,28

Анализ рыночной активности показывает, что предприятие заработало достаточно прибыли для выплаты дивидендов и дивидендная политика в целом проводится верно.

Анализ рентабельности

1. Рентабельность оборотных активов

ROA = ЧП / А

ROA = 16 578 650 / 20 223 010 = 0,82

Показывает сколько единиц прибыли получает предприятие с каждой вложенной единицы активов.

2. Рентабельность продаж

ROS = ЧП / S

ROS = 16 578 650 / 18 670 127 = 0,89

3. Рентабельность собственного капитала

ROE = NP / Е = 16 578 650 / 18 805 166 = 0,88

4. Оборачиваемость капитала

AT = S / A

AT = 18 670 127 / 20 223 010 = 0,92

5. Рентабельность инвестиций

ROI = ROS x AT = 0,89*0,92 = 0,82 или 82%

Один из способов определения финансового рычага — формула Дюпона:

ROEBT = ROA + (ROA — I)* D / E

ROEAT = (ROA + (ROA — I)* D / E) * (1 —),

где ROEBT — рентабельность собственного капитала до уплаты налогов;

ROEAT — рентабельность собственного капитала после уплаты налогов;

— суммарная ставка всех налогов, относимых на прибыль;

I — средневзвешенная процентная ставка по всем кредитам;

* I * (D / E) — налоговый щит;

ROA — I — выигрыш финансового рычага;

D / E — плечо финансового рычага;

(ROA — I) (1 —) — дифференциал финансового рычага

6. Рентабельность собственного капитала до уплаты налогов

ROEBT = ROA + (ROA — I) x D / E = 0,82 + (0,82 — 0) х676 900 / 18 805

166 = 0,85 или 85%.

7. Рентабельность собственного капитала после уплаты налогов

ROEAT = ROEBT (1 — б) = 0,85 * (1 — 0,15) = 0,72 или 72%.

Так как рентабельность капитала упала, то приходим к выводу, что собственные средства используются неэффективно и возможно привлечение заемных ресурсов.

Пятый год деятельности

Спрогнозируем пятый год работы организации «Парадиз» с помощью формулы Дюпона:

G = ROEBT *(1 — Taxes / EBT)*(1 — Div / EAT)

G = 0,85 (1 — 825 223 / 17 356 179)(1 — 372 299 / 16 578 650) = 0,79

Для 5 года деятельности предприятия примерно 80% прибыли направим на создание 5 дочерних компаний:

16 578 650*0.8 = 13 262 920 руб.

Участие в УК создаваемых организаций следующие:

«А»: 20% УК = 2 652 584

«Б»: 15% УК = 1 989 438

«В»: 30% УК = 3 978 876

«Г»: 25% УК = 3 315 730

«Д»: 10% УК = 1 326 292

Компания «А»

Выручка — 9 285 300

Затраты — 4 400 000

Покупка ОС — 380 000

Амортизация — 80 000

Запасы — 60 000

ДЗ — 30 000

Зарплата -89 000 (в месяц)

Таблица 33

Бухгалтерский баланс компании «А»

Наименование | Код | На начало отчетного периода | На конец отчетного периода | |

Актив | ||||

1. Внеоборотные активы | ||||

Основные средства | 303 462 | |||

Итого по разделу 1 | 313 250 | |||

2. Оборотные активы | ||||

Запасы | 60 000 | |||

Готовая продукция и товары для перепродажи | ||||

Сырье и материалы | 60 000 | |||

Дебиторская задолженность | 30 000 | |||

Денежные средства | 2 652 584 | 7 204 084 | ||

Итого по разделу 2 | 2 652 584 | 7 294 084 | ||

Баланс | 2 652 584 | 7 607 334 | ||

Пассив | ||||

3. Капитал и резервы | ||||

Уставный капитал | 2 652 584 | 2 652 584 | ||

Нераспределенная прибыль (непокрытый убыток) | 1 868 720 | |||

Итого по разделу 3 | 2 652 584 | 4 521 304 | ||

4. Долгосрочные обязательства | ||||

5. Краткосрочные обязательства | ||||

Кредиторская задолженность | 154 850 | |||

Поставщики | 17 800 | |||

Перед персоналом | 89 000 | |||

Перед государственными внебюджетными фондами | 26 700 | |||

Задолженность по налогам и сборам | 21 350 | |||

Задолженность перед учредителями по выплате доходов | 2 931 180 | |||

Итого по разделу 5 | 3 086 030 | |||

Баланс | 2 652 584 | 7 607 334 | ||

Таблица 34

Отчет о прибылях и убытках компании «А»

Номер | Наименование | Сумма | |

Выручка | 9 285 300 | ||

Себестоимость проданных товаров | 4 400 000 | ||

Валовая прибыль | 4 885 300 | ||

Налог на упрощенную систему налогообложения | 85 400 | ||

Выплаты учредителям | 2 931 180 | ||

Чистая прибыль | 1 868 720 | ||

Таблица 35

Отчет о движении денежных средств компании «А»

Номер | Сумма | ||

Остаток на начало | |||

Поступило денежных средств | 9 285 300 | ||

Выручка | 9 285 300 | ||

Прочие поступления | |||

Направлено денежных средств | 4 353 800 | ||

На оплату товаров, работ, услуг | 2 880 000 | ||

На оплату зарплаты | 1 068 000 | ||

На расчеты с внебюджетными фондами | 320 400 | ||

На расчеты с бюджетом | 85 400 | ||

Результат по текущей деятельности | 4 931 500 | ||

Покупка материальных внеоборотных активов | — 380 000 | ||

Результат от инвестиционной деятельности | — 380 000 | ||

Эмиссия обыкновенных акций | 2 652 584 | ||

Выплаты учредителям | |||

Результат по финансовой деятельности | 2 652 584 | ||

Остаток на конец | 7 204 084 | ||

Компания «Б»

Выручка — 7 560 000

Затраты — 3 680 000

Покупка ОС — 480 000

Амортизация — 80 000

Запасы — 50 000

ДЗ — 13 000

Зарплата — 87 000 (в месяц)

Таблица 36

Бухгалтерский баланс компании «Б»

Наименование | Код | На начало отчетного периода | На конец отчетного периода | |

Актив | ||||

1. Внеоборотные активы | ||||

Основные средства | 273 494 | |||

Итого по разделу 1 | 273 494 | |||

2. Оборотные активы | ||||

Запасы | 50 000 | |||

Готовая продукция и товары для перепродажи | ||||

Сырье и материалы | 50 000 | |||

Дебиторская задолженность | 13 000 | |||

Денежные средства | 1 989 438 | 5 628 838 | ||

Итого по разделу 2 | 1 989 438 | 5 691 838 | ||

Баланс | 1 989 438 | 5 965 332 | ||

Пассив | ||||

3. Капитал и резервы | ||||

Уставный капитал | 1 989 438 | 1 989 438 | ||

Нераспределенная прибыль (непокрытый убыток) | 1 466 600 | |||

Итого по разделу 3 | 1 989 438 | 3 456 038 | ||

4. Долгосрочные обязательства | ||||

5. Краткосрочные обязательства | ||||

Кредиторская задолженность | 181 294 |