Анализ хозяйственной деятельности предприятия

Это и есть запас финансовой устойчивости или зона безубыточности предприятия. В отчетном году запас финансовой устойчивости несколько снизился, так как снизилась доля постоянных затрат в себестоимости реализованной продукции (4440 / 22 040? 100% = 20,15% в прошлом году и 5260 / 26 300? 100% = 20% в отчетном году). Анализируя отдельные элементы затрат в общей себестоимости продукции следует… Читать ещё >

Анализ хозяйственной деятельности предприятия (реферат, курсовая, диплом, контрольная)

Задача 1

Задача 2

Задача 3

Задача 4

Список использованных источников

Задача 1

Проанализировать себестоимость товарной продукции по элементам затрат.

Данные для анализа:

Экономические элементы затрат | Себестоимость продукции | Отклонение от прошлого года | Темп изм., % | |||||

прошлый год | отчетный год | |||||||

сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | по сумме, тыс. руб. | по уд. весу, % | |||

Затраты на производство продукции В том числе: | 100,0 | 100,0 | ||||||

материальные затраты | ||||||||

расходы на оплату труда | ||||||||

отчисления на социальные нужды | ||||||||

амортизация основных фондов | ||||||||

Прочие затраты | ||||||||

Объем продукции | х | |||||||

Решение:

Рассчитав удельные веса отдельных элементов затрат, отклонения от прошлого года по сумме и по удельному весу, а также темп изменения показателей, заполним исходную таблицу.

Экономические элементы затрат | Себестоимость продукции | Отклонение от прошлого года | Темп изм., % | |||||

прошлый год | отчетный год | |||||||

сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | по сумме, тыс. руб. | по уд. весу, % | |||

Затраты на производство продукции В том числе: | 100,0 | 100,0 | +29 899 | ; | 113,0 | |||

материальные затраты | 70,41 | 71,15 | +23 000 | +0,74 | 114,2 | |||

расходы на оплату труда | 15,19 | 14,94 | +3897 | — 0,25 | 111,1 | |||

отчисления на социальные нужды | 5,91 | 5,8 | +1476 | — 0,11 | 110,8 | |||

амортизация основных фондов | 1,85 | 1,78 | +371 | — 0,07 | 108,7 | |||

Прочие затраты | 6,64 | 6,33 | +1155 | — 0,31 | 107,5 | |||

Объем продукции | +2303 | х | 100,7 | |||||

Анализ данных таблицы свидетельствует о том, что себестоимость продукции в отчетном году по сравнению с прошлым годом увеличилась на 29 899 тыс. руб., темп роста составил 113,0%. Увеличился и объем продукции на 2303 ед.), темп роста составил 100,7%.

Анализируя отдельные элементы затрат в общей себестоимости продукции следует отметить, что в отчетном году по сравнению с прошлым годом в абсолютном выражении увеличились все статьи затрат, однако наиболее высокие темпы роста характерны для материальных затрат и расходов на оплату труда.

Проведенный анализ структуры себестоимости продукции показал, что в структуре затрат произошло увеличение материальных затрат (на 0,74%-ых пункта в общей структуре затрат), они же составляют наибольший удельный вес в структуре себестоимости продукции (более 70%). Удельный вес остальных статей затрат снизился, в частности: расходов на оплату труда (на 0,25%-ых пункта в общей структуре затрат), отчислений на социальные нужды (на 0,11%-ых пункта в общей структуре затрат), амортизации основных фондов (на 0,07%-ых пункта в общей структуре затрат) и прочих затрат (на 0,31%-ых пункта в общей структуре затрат).

Разделим затраты на постоянные и переменные. Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). В среднем переменные расходы изменяются пропорционально объему производства продукции. Постоянные затраты не зависят от динамики объема производства и продажи продукции. Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала на повременной оплате и общехозяйственные расходы), другая — с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и т. д.).

Постоянные затраты:

прошлый год 35 066 + 13 640 + 4265 = 52 971 тыс. руб.

отчетный год 38 963 + 15 116 + 4636 = 58 715 тыс. руб.

Переменные затраты:

прошлый год 162 524 + 15 342 = 177 866 тыс. руб.

отчетный год185 524 + 16 497 = 202 021 тыс. руб.

Факторную модель себестоимости продукции © можно представить следующим образом:

С = А + В? Y,

где, А — абсолютная сумма постоянных расходов;

В — уровень переменных расходов на единицу продукции;

Y — объем продукции в натуральном измерении.

Впр = 177 866 / 349 438 = 0,509 тыс. руб.

Вотч = 202 021 / 351 741 = 0,574 тыс. руб.

Спр = Апр + Впр? Yпр

Спр = 52 971 + 0,509? 349 438 = 230 837 тыс. руб.

Сусл1 = Аотч + Впр? Yпр

Сусл1 = 58 715 + 0,509? 349 438 = 236 579 тыс. руб.

Сусл2 = Аотч + Вотч? Yпр

Сусл2 = 58 715 + 0,574? 349 438 = 259 292 тыс. руб.

Сотч = Аотч + Вотч? Yотч

Сотч = 58 715 + 0,574? 351 741 = 260 736 тыс. руб.

Общее изменение себестоимости продукции составляет:

?Собщ = Сотч — Спр = 260 736 — 230 837 = +29 899 тыс. руб.,

в том числе за счет изменения:

а) постоянных расходов:

?СА = Сусл1 — Спр = 236 579 — 230 837 = +5742 тыс. руб.,

б) уровня переменных расходов на единицу продукции:

?СВ = Сусл2 — Сусл1 = 259 292 — 236 579 = + 22 713 тыс. руб.,

в) объема продукции в натуральном измерении:

?СY = Сотч — Сусл1 = 260 736 — 259 292 = +1444 тыс. руб.

Баланс факторов: 5742 + 22 713 + 1444 = 29 899 тыс. руб.

Задача 2

Проанализировать выполнение плана по материальным затратам, определить влияние факторов на изменение суммы прямых затрат. Сделать выводы.

Данные для анализа:

Статьи затрат | Сумма затрат по плану, млн. руб. | Сумма затрат на факт. объем продукции, млн. руб. | Отклонение от плана (+,-) | |||||

по плану | факт | Всего | в том числе за счет изменения | |||||

объема производ-ства | структуры товарной продукции | уровня затрат на отд. изд. | ||||||

Сырье и материалы | ||||||||

Покуп. компл. изделия и полуфабрикаты | ||||||||

Топливо и энергия на технологич. цели | ||||||||

Прочие | ||||||||

Итого: | ||||||||

Выпуск продукции | x | x | x | x | ||||

Решение:

Определим отклонение от плана по выпуску продукции:

13 280 — 11 700 = +1580 ед.

Определим отклонение от плана по материальным затратам:

— сырье и материалы 1847 — 1739 = +108 млн руб.

— покупные комплектующие изделия и полуфабрикаты

4317 — 4024 = +293 млн руб.

— топливо и энергия на технологические цели 547 — 437 = +110 млн руб.

— прочие 40 — 40 = 0

Итого: 108 + 293 + 110 = +511 млн руб.

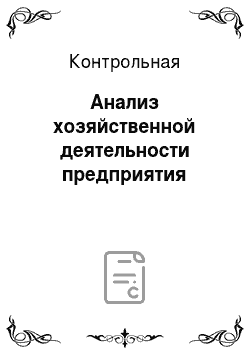

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой статье (рисунок 1) зависит от объема производства продукции, ее структуры и изменения удельных затрат на отдельные изделия. Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции и средней цены единицы материалов.

Рисунок 1 — Структурно-логическая схема факторной системы прямых материальных затрат Сумма материальных затрат на выпуск отдельных изделий зависит от объема производства продукции (VBПi), количества расходованных материалов на единицу продукции (УРi) и их стоимости (Цi):

МЗi = ?VBПi? УРi? Цi.

VВПпл = 11 700

VВПф = 13 280

Цпл = 6240 млн руб. / 11 700 = 0,533 млн руб.

Цф = 6751 млн руб. / 13 280 = 0,508 млн руб.

Статьи затрат | Сумма затрат по плану, млн. руб. (удельный вес, доля) | Сумма затрат на факт. объем продукции, млн. руб. (удельный вес, доля) | ||

по плану | факт | |||

Сырье и материалы | 1739 (0,279) | 1974 (0,279) | 1847 (0,274) | |

Покуп. компл. изделия и полуфабрикаты | 4024 (0,645) | 4567 (0,645) | 4317 (0,639) | |

Топливо и энергия на технологич. цели | 437 (0,07) | 496 (0,07) | 547 (0,081) | |

Прочие | 40 (0,006) | 45 (0,006) | 40 (0,006) | |

Итого: | 6240 (1,0) | 7082 (1,0) | 6751 (1,0) | |

Определим отклонение от плана по статье сырье и материалы:

по плану:

?(VВПпл? УРпл? Цпл) = 11 700? 0,279? 0,533 = 1739 млн руб.

по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре:

?(VВПпл? УРпл? Цпл)? Ктп = 11 700? 0,279? 0,533? 1,135 = 1975 млн руб.

фактически по плановым ценам:

?(VВПф? УРф? Цпл) = 13 280? 0,274? 0,533 = 1939 млн руб.

фактически:

?(VВПф? УРф? Цф) = 13 280? 0,274? 0,508 = 1847 млн руб.

Согласно этим данным отклонение от плана по статье сырье и материалы составило за счет:

объема производства 1975 — 1739 = +236 млн руб.

структуры товарной продукции 1939 — 1975 = -36 млн руб.

уровня затрат на отд. изд. 1847 — 1939 = -92 млн руб.

Итого: 236 — 36 — 92 = +108 млн руб.

Аналогичные расчеты проведем по другим статьям.

Определим отклонение от плана по статье покупные комплектующие изделия и полуфабрикаты:

по плану: 11 700? 0,645? 0,533 = 4024 млн руб.

по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре: 11 700? 0,645? 0,533? 1,135 = 4565 млн руб.

фактически по плановым ценам: 13 280? 0,639? 0,533 = 4523 млн руб.

фактически: 13 280? 0,639? 0,508 = 4317 млн руб.

Согласно этим данным отклонение от плана по статье сырье и материалы составило за счет:

объема производства 4565 — 4024 = +541 млн руб.

структуры товарной продукции 4523 — 4565 = -42 млн руб.

уровня затрат на отд. изд. 4317 — 4523 = -206 млн руб.

Итого: 541 — 42 — 206 = +293 млн руб.

Определим отклонение от плана по статье топливо и энергия на технологические цели:

по плану: 11 700? 0,07? 0,533 = 437 млн руб.

по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре: 11 700? 0,07? 0,533? 1,135 = 496 млн руб.

фактически по плановым ценам: 13 280? 0,081? 0,533 = 573 млн руб.

фактически: 13 280? 0,081? 0,508 = 547 млн руб.

Согласно этим данным отклонение от плана по статье сырье и материалы составило за счет:

объема производства 496 — 437 = +59 млн руб.

структуры товарной продукции 573 — 496 = +77 млн руб.

уровня затрат на отд. изд. 547 — 573 = -26 млн руб.

Итого: 59 + 77 — 26 = +110 млн руб.

Определим отклонение от плана по статье прочие затраты:

по плану: 11 700? 0,006? 0,533 = 40 млн руб.

по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре: 11 700? 0,006? 0,533? 1,135 = 43 млн руб.

фактически по плановым ценам: 13 280? 0,006? 0,533 = 43 млн руб.

фактически: 13 280? 0,006? 0,508 = 40 млн руб.

Согласно этим данным отклонение от плана по статье сырье и материалы составило за счет:

объема производства 43 — 40 = +3 млн руб.

структуры товарной продукции 43 — 43 = 0 млн руб.

уровня затрат на отд. изд. 40 — 43 = -3 млн руб.

Итого: 3 + 0 — 3 = 0 млн руб.

Результаты расчетов занесем в таблицу.

Статьи затрат | Сумма затрат по плану, млн. руб. | Сумма затрат на факт. объем продукции, млн. руб. | Отклонение от плана (+,-) | |||||

по плану | факт | Всего | в том числе за счет изменения | |||||

объема производ-ства | структуры товарной продукции | уровня затрат на отд. изд. | ||||||

Сырье и материалы | +108 | +236 | — 36 | — 92 | ||||

Покуп. компл. изделия и полуфабрикаты | +293 | +541 | — 42 | — 206 | ||||

Топливо и энергия на | +110 | +59 | +77 | — 26 | ||||

технологич. цели | ||||||||

Прочие | ; | +3 | ; | — 3 | ||||

Итого: | +511 | +839 | — 1 | — 327 | ||||

Выпуск продукции | x | +1580 | x | x | x | |||

Таким образом, за счет изменения объема производства отклонение от плана по прямым материальным затратам составило +839 млн руб., за счет изменения структуры товарной продукции -1 млн руб., а за счет изменения уровня затрат на отд. изд. -327 млн руб.

Задача 3

По данным таблицы рассчитайте долю собственного капитала, участвующего в формировании оборотных активов, и коэффициент платежеспособности. Дайте оценку. Укажите пути увеличения собственных средств.

Исходная информация для расчета показателей

Показатели | Прошлый год | Отчетный год | Темп роста, % или отклонение (+,-) | |

1. Оборотные активы, млрд. руб. | 1200,0 | 1650,0 | ||

2. Краткосрочные обязательства, млрд. руб. | 740,0 | 520,0 | ||

3. Собственный оборотный капитал, млрд. руб. | ||||

4. Доля собственных средств в формировании оборотных активов, % | ||||

5. Коэффициент платежеспособности | ||||

Решение:

Рассчитаем сумму собственного оборотного капитала, как разницу между оборотными активами и краткосрочными обязательствами.

прошлый год 1200 — 740 = 460 млрд руб.

отчетный год 1650 — 520 = 1130 млрд руб.

Для характеристики долевого участия собственных оборотных средств в формировании оборотных активов, рассчитывают коэффициент обеспеченности собственными оборотными средствами, как отношение собственного оборотного капитала к оборотным активам.

прошлый год 460 млрд руб. / 1200 млрд руб.? 100% = 38,33%

отчетный год 1130 млрд руб. / 1650 млрд руб.? 100% = 68,48%

Коэффициент платежеспособности определяется отношением текущих активов к сумме краткосрочных обязательств.

прошлый год 1200 млрд руб. / 740 млрд руб. = 1,622

отчетный год 1650 млрд руб. / 520 млрд руб. = 3,173

Показатели | Прошлый год | Отчетный год | Темп роста, % или отклонение (+,-) | |

1. Оборотные активы, млрд. руб. | 1200,0 | 1650,0 | +450 (137,5%) | |

2. Краткосрочные обязательства, млрд. руб. | 740,0 | 520,0 | — 220 (70,3%) | |

3. Собственный оборотный капитал, млрд. руб. | +670 (245,7%) | |||

4. Доля собственных средств в формировании оборотных активов, % | 38,33 | 68,48 | +30,15% | |

5. Коэффициент платежеспособности | 1,622 | 3,173 | +1,551 | |

Доля собственных средств в формировании оборотных активов в отчетном периоде по сравнению с прошлым увеличилась на 30,15%, это связано с превышением темпов роста собственного оборотного капитала (245,7%) над темпом роста оборотных активов (137,5%). Такая тенденция является положительной для предприятия, так как меньше привлекаются средства со стороны.

Коэффициент платежеспособности в отчетном периоде по сравнению с прошлым вырос на 1,551, что также является положительным моментом в работе предприятия, и связано со снижением краткосрочных обязательств предприятия, то есть предприятием для работы стало меньше привлекаться заемных средств, а больше собственных. Изменение уровня коэффициента платежеспособности произошло за счет изменения:

суммы текущих активов 1650 млрд руб. / 740 млрд руб. — 1200 млрд руб. / 740 млрд руб. = +0,608

суммы краткосрочных обязательств 1650 млрд руб. / 520 млрд руб. — 1650 млрд руб. / 740 млрд руб. = +0,943

Изменение уровня коэффициента платежеспособности общее: 0,608 + 0,943 = +1,551

Увеличению собственных средств уже функционирующего предприятия будет способствовать получение прибыли, начисление амортизационных отчислений, дополнительная эмиссия акций.

Задача 4

На основании данных, приведенных в таблице, рассчитать «порог» рентабельности и запас финансовой устойчивости предприятия. Сделать выводы.

Показатели | Прошлый год | Отчетный год | |

1. Выручка от реализации продукции, млн. р. | |||

2. Прибыль, млн. р. | |||

3. Полная себестоимость продукции, млн. руб. | |||

4. В том числе: постоянные затраты, млн. р. | |||

Решение:

" Порог" рентабельности (ПР) определяется по формуле:

ПР = (Зпост? ВР) / МД, где Зпост — постоянные расходы предприятия;

BP — выручка от реализации продукции;

МД — маржинальный доход.

Маржинальный доход представляет собой сумму прибыли и постоянных затрат предприятия.

МДпр = 15 200 + 4440 = 19 640 млн руб.

МДотч = 17 780 + 5260 = 23 040 млн руб.

ПРпр = (4440? 37 240) / 19 640 = 8418,8 млн руб.

ПРотч = (5260? 44 080) / 23 040 = 10 063,4 млн руб.

Порог рентабельности — это та сумма выручки, которая необходима для возмещения постоянных расходов предприятия.

Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

В отчетном периоде порог рентабельности выше на 1644,6 млн руб. (10 063,4 — 8418,8), то есть в отчетном периоде предприятию понадобилось больше выручки для возмещения постоянных расходов, чем в прошлом году.

Запас финансовой устойчивости предприятия (ЗФУ) определяется по формуле:

ЗФУ = ((ВР — ПР) / ВР)? 100%.

ЗФУпр = ((37 240 — 8418,8) / 37 240)? 100% = 77,39%

ЗФУотч = ((44 080 — 10 063,4) / 44 080)? 100% = 77,17%

Таким образом, как показывает расчет, в прошлом году нужно было реализовать продукции на сумму 8418,8 млн руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 37 240 млн руб., что выше пороговой на 28 821,2 млн руб. (37 240 — 8418,8), или на 77,39%.

Это и есть запас финансовой устойчивости или зона безубыточности предприятия. В отчетном году запас финансовой устойчивости несколько снизился, так как снизилась доля постоянных затрат в себестоимости реализованной продукции (4440 / 22 040? 100% = 20,15% в прошлом году и 5260 / 26 300? 100% = 20% в отчетном году).

Однако запас финансовой устойчивости достаточно большой. Выручка может уменьшиться еще на 77,17% и только тогда рентабельность будет равна нулю. Если же выручка станет еще ниже, то предприятие станет убыточным, будет «проедать» собственный и заемный капитал и обанкротится. Поэтому нужно постоянно следить за ЗФУ, выяснять, насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия.

Список использованных источников

Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Под общ. ред. Л. Л. Ермолович. — Мн.: Интерпрессервис; Экоперспектива, 2001. — 576 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. — Мн.: Новое знание, 2002. — 704 с.

Савицкая Г. В. Теория анализа хозяйственной деятельности. — М.: Инфра-М, 2007.

Савицкая Г. В. Экономический анализ: Учеб. — 10-е изд., испр. — М.: Новое знание, 2004. — 640 с.

Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. — М.: Инфра-М, 2007