Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

Необходимость бюджетного реформирования была предопределена тем, что, несмотря на достаточно серьезные реформы, проведенные за последние годы (в частности, после принятия в 1998 г. и вступившего в силу с 2000 г. Бюджетного кодекса РФ) в бюджетной сфере, все же до настоящего времени в стране еще не в полной мере действуют механизмы среднесрочного и долговременного планирования и обеспечения… Читать ещё >

Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации (реферат, курсовая, диплом, контрольная)

- Введение

- 1. Нормативно-правовое регулирование бухгалтерской (финансовой) отчетности некоммерческих организаций

- 1.1 Порядок формирования отчета в бюджетных учреждениях

1.2 Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях.

1.3 Требования к формированию информации в бухгалтерской отчетности.

- 2. Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

- 2.1 Характеристика Рахманского Административного сельского округа

- 2.2 Анализ порядка формирования баланса, сметы доходов и расходов

2.3 Анализ порядка формирования отчета об исполнении сметы доходов и расходов по бюджетным средствам.

- 3. Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

- 3.1 Значение анализа для управления учреждениями

3.2 Анализ формирования баланса сметы доходов и расходов.

3.3 Анализ формирования отчета об исполнении сметы доходов и расходов и рекомендации по повышению эффективности деятельности бюджетного учреждения.

- Заключение

Список использованной литературы Приложения.

Основная суть проводимой в настоящее время в России бюджетной реформы состоит в смещении акцентов от «управления бюджетными ресурсами (затратами)» на «управление результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств в рамках четких среднесрочных ориентиров.

В целях повышения результативности бюджетных расходов Правительство РФ своим Постановлением от 22 мая 2004 г. N 249 «О мерах по повышению результативности бюджетных расходов», одобрило Концепцию реформирования бюджетного процесса в Российской Федерации.

Необходимость бюджетного реформирования была предопределена тем, что, несмотря на достаточно серьезные реформы, проведенные за последние годы (в частности, после принятия в 1998 г. и вступившего в силу с 2000 г. Бюджетного кодекса РФ) в бюджетной сфере, все же до настоящего времени в стране еще не в полной мере действуют механизмы среднесрочного и долговременного планирования и обеспечения результативности бюджетных расходов. Как указывается в Концепции, это проявляется, в частности, и по такой причине, как «отсутствие четких формулировок целей и конечных результатов использования бюджетных средств, а также критериев оценки деятельности администраторов бюджетных средств» .

Одним из важнейших условий, послужившим основанием расширения возможностей и институциональных стимулов повышения эффективности управления государственными (муниципальными) финансами и переориентации деятельности администраторов бюджетных средств с освоения выделенных им ассигнований на достижение конечных общественно значимых и измеримых результатов, являются складывающиеся в настоящее время благоприятные условия для ускорения бюджетной реформы. К таким фактам относится создание в 2004 г. Стабилизационного фонда Российской Федерации, обеспечивающего повышение устойчивости федерального бюджета к негативным воздействиям внешнеэкономической конъюнктуры.

Таким образом, основной целью проводимого бюджетного реформирования в нашей стране является переход от теоретической модели «управления бюджетными ресурсами (затратами)» к использованию иной экономико-правовой парадигмы, где основной целью государственного регулирования экономикой является «управление результатами», достигаемое посредством повышения ответственности и расширения самостоятельности участников бюджетного процесса и распорядителей и получателей (администраторов) бюджетных средств «в рамках четких среднесрочных ориентиров» .

Этими факторами обусловлена актуальность изучения бюджетного процесса и особенностей бюджетного учета.

Целью настоящей работы является разработка рекомендаций по повышению эффективности деятельности бюджетного учреждения.

Для достижения поставленной цели в работе были решены следующие задачи:

1. раскрыт порядок формирования отчета в бюджетном учреждении;

2. проанализированы понятие, состав и сроки формирования бухгалтерской отчетности в бюджетном учреждении;

3. охарактеризованы требования к формированию информации в бухгалтерской финансовой отчетности;

4. проведен анализ порядка формирования баланса, сметы доходов и расходов и отчета об исполнении сметы доходов и расходов по бюджетным средствам в администрации Рахманского сельсовета;

5. исследована бухгалтерская финансовая отчетность администрации Рахманского сельсовета;

6. разработаны рекомендации по повышению эффективности деятельности бюджетного учреждения.

Объектом исследования в данной работе является Администрация Рахманского сельсовета, предметом — ведение учета в бюджетном учреждении.

1 Нормативно-правовое регулирование бухгалтерской (финансовой) отчетности некоммерческих организаций.

1.1 Порядок формирования отчета в бюджетных учреждениях.

Учреждения представляют формы отчетности за 2006 г. в составе, установленном для представления годовой отчетности в соответствии с Приказом Минфина России от 21 января 2005 г. N 5н. Об этом сказано в Письме Минфина России от 11 октября 2006 г. N 02−14−10/2728. При этом Минфин России внес изменения в формы бюджетной отчетности и контрольные соотношения между показателями форм бюджетной отчетности главного распорядителя, распорядителя и получателя средств бюджетов.

Таблица 1.1 Изменения бланка Отчета о финансовых результатах деятельности (ф. 503 121).

Номер и наименование строки. | Суть изменений. | |

290 «Чистый операционный результат» . | Показатель строки формируется как разность строк 291 «Операционный результат до налогообложения» и 292 «Налог на прибыль» . | |

291 «Операционный результат до налогообложения» . | Вновь введенная строка. | |

292 «Налог на прибыль» . | Вновь введенная строка. | |

470 «Чистое поступление депозитов» . | Вновь введенная строка, показатель формируется как разность строк 471 и 472. | |

471 «Увеличение стоимости депозитов, иных финансовых активов» . | Вновь введенная строка. | |

472 «Уменьшение стоимости депозитов, иных финансовых активов» . | Вновь введенная строка. | |

Таблица 1.2 Изменения бланка баланса исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 503 130).

Наименование раздела. | Суть изменений. | |

Раздел I «Нефинансовые активы» . | " Нефинансовые активы в пути" переместились из строки 120 в строку 140. Произошли изменения, связанные с тем, что: — синтетические счета, определяющие непроизведенные и нематериальные активы, поменялись местами (на счете 0 102 00 000 стали учитываться нематериальные активы, а на счете 0 103 00 000 — непроизведенные активы); — введен аналитический счет 0 104 07 000 «Амортизация прочих активов» ; — амортизация нематериальных активов стала учитываться на счете 0 104 08 000 «Амортизация нематериальных активов» . | |

Раздел II «Финансовые активы» . | Появились дополнительные строки, отражающие: — расчеты по выданным авансам (счет 0 206 00 000); — расчеты с подотчетными лицами (счет 0 208 00 000). | |

Раздел III «Обязательства» . | Появилась дополнительная строка расчетов с поставщиками и подрядчиками (счет 0 302 000 00), произошла перекодировка строк. | |

Раздел IV «Финансовый результат» . | Полная замена кодировки строк. | |

Рассмотрим подробнее формы отчетности, в бланки которых внесены изменения.

Отчет о финансовых результатах деятельности (ф. 503 121).

Таблица 1.3 Структура Отчета о финансовых результатах деятельности (ф. 503 121).

Наименование части/показателя. | Код строки. | КОСГУ. | |

Доходы. | |||

Расходы. | |||

Чистый операционный результат. | |||

Операции с нефинансовыми активами. | 300, 400. | ||

Операции с финансовыми активами и обязательствами. | |||

Операции с финансовыми активами. | 500, 600. | ||

Операции с обязательствами. | 700, 800. | ||

Форма 503 121 заполняется по методу начисления. Отметим, что при методе начисления:

— доходами считаются операции, увеличивающие чистую стоимость активов;

— расходами считаются операции, уменьшающие чистую стоимость активов;

— чистая стоимость активов определяется в виде разницы между активами и пассивами (обязательствами) субъектов сектора государственного управления.

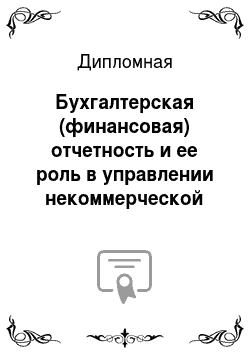

Основным показателем формы 503 121 является чистый операционный результат.

Рис. 1.1 — Расчет чистого операционного результата Основой для составления бюджетной отчетности являются данные бюджетного учета, сформированные в разрезе показателей кодов операций сектора государственного управления (КОСГУ). В этой классификации все операции сектора государственного управления разделены на: операции, связанные с получением доходов, расходов; операции с нефинансовыми активами; операции с финансовыми активами и обязательствами.

Таблица 1.4 Формирование доходных показателей Отчета о финансовых результатах деятельности (ф. 503 121).

Код строки. | Наименование показателя. | Порядок формирования. | |

Доходы. | Сумма показателей строк 020, 030, 040, 050, 060, 080, 090, 100, 110. | ||

Налоговые доходы. | Оборот по кредиту счета 0 401 01 110. | ||

Доходы от собственности. | Оборот по кредиту счета 0 401 01 120. | ||

Доходы от рыночных продаж товаров, работ, услуг. | Оборот по кредиту счета 0 401 01 130. | ||

Суммы принудительного изъятия. | Оборот по кредиту счета 1 401 01 140. | ||

Безвозмездные и безвозвратные поступления от бюджетов. | Сумма показателей строк 061, 062 и 063. | ||

Поступления от других бюджетов бюджетной системы РФ. | Оборот по кредиту счета 0 401 01 151. | ||

Перечисления наднациональных организаций и правительств иностранных государств. | Оборот по кредиту счета 0 401 01 152. | ||

Перечисления международных финансовых организаций. | Оборот по кредиту счета 0 401 01 153. | ||

Взносы, отчисления на социальные нужды. | Оборот по кредиту счета 0 401 01 160. | ||

Доходы от операций с активами. | Сумма показателей строк 091, 092 и 093. | ||

Доходы от переоценки активов. | Оборот по кредиту счета 0 401 01 171. | ||

Доходы от реализации активов. | Оборот по кредиту счета 0 401 01 172. | ||

Чрезвычайные доходы от операций с активами. | Оборот по кредиту счета 0 401 01 173. | ||

Прочие доходы. | Оборот по кредиту счета 0 401 01 180. | ||

Доходы будущих периодов. | Оборот по кредиту счета 0 401 04 130. | ||

Таблица 1.5 Формирование расходных показателей Отчета о финансовых результатах деятельности (ф. 503 121).

Код строки. | Наименование показателя. | Порядок формирования. | |

Расходы. | Сумма показателей строк 160, 170, 190, 210, 230, 240, 260 и 280. | ||

Оплата труда и начисления на оплату труда. | Сумма показателей строк 161, 162, 163. | ||

Заработная плата. | Оборот по дебету счета 0 401 0 12 11. | ||

Прочие выплаты. | Оборот по дебету счета 0 401 01 212. | ||

Начисления на выплаты по оплате труда. | Оборот по дебету счета 0 401 01 213. | ||

Приобретение услуг. | Сумма показателей строк 171, 172, 173,174, 175 и 176. | ||

Услуги связи. | Оборот по дебету счета 0 401 01 221. | ||

Транспортные услуги. | Оборот по дебету счета 0 401 01 222. | ||

Коммунальные услуги. | Оборот по дебету счета 0 401 01 223. | ||

Арендная плата за пользование имуществом. | Оборот по дебету счета 0 401 01 224. | ||

Услуги по содержанию имущества. | Оборот по дебету счета 0 401 01 225. | ||

Прочие услуги. | Оборот по дебету счета 0 401 01 226. | ||

Обслуживание долговых обязательств. | Сумма показателей строк 191 и 192. | ||

Обслуживание внутренних долговых обязательств. | Оборот по дебету счета 0 401 01 231. | ||

Обслуживание внешних долговых обязательств. | Оборот по дебету счета 0 401 01 232. | ||

Безвозмездные и безвозвратные перечисления организациям. | Сумма показателей строк 211 и 212. | ||

Безвозмездные и безвозвратные перечисления государственным и муниципальным организациям. | Оборот по дебету счета 0 401 01 241. | ||

Безвозмездные и безвозвратные перечисления организациям, за исключением государственных и муниципальных организаций. | Оборот по дебету счета 0 401 01 242. | ||

Безвозмездные и безвозвратные перечисления бюджетам. | Сумма показателей строк 231, 232 и 233. | ||

Перечисления другим бюджетам бюджетной системы РФ. | Оборот по дебету счета 0 401 01 251. | ||

Перечисления наднациональным организациям и правительствам иностранных государств. | Оборот по дебету счета 0 401 01 252. | ||

Перечисления международным организациям. | Оборот по дебету счета 0 401 01 253. | ||

Социальное обеспечение. | Сумма показателей строк 241, 242 и 243. | ||

Пособия по социальному страхованию населения. | Оборот по дебету счета 0 401 01 261. | ||

Пособия по социальной помощи населению. | Оборот по дебету счета 0 401 01 262. | ||

Социальные пособия, выплачиваемые организациями сектора государственного управления. | Оборот по дебету счета 0 401 01 263. | ||

Расходы по операциям с активами. | Сумма показателей строк 261, 262 и 263. | ||

Амортизация основных средств и нематериальных активов. | Оборот по дебету счета 0 401 01 271. | ||

Расходование материальных запасов. | Оборот по дебету счета 1 401 01 272. | ||

Чрезвычайные расходы по операциям с активами. | Оборот по дебету счета 1 401 01 273. | ||

Прочие расходы. | Оборот по дебету счета 1 401 01 290. | ||

Таблица 1.6 Операции с нефинансовыми активами в Отчете о финансовых результатах деятельности (ф. 503 121).

Код строки. | Наименование показателя. | Порядок формирования. | |

Операции с нефинансовыми активами. | Сумма показателей строк 320, 330, 350 и 360. | ||

Чистое поступление основных средств. | Разность строк 321 и 322. | ||

Увеличение стоимости основных средств. | Оборот по дебету счетов 0 101 00 310, 0 106 01 310, 0 107 01 310. | ||

Уменьшение стоимости основных средств. | Оборот по кредиту счетов 0 101 00 10, 0 104 01 410 — 0 104 07 410, 0 106 01 410, 0 107 01 410. | ||

Чистое поступление нематериальных активов. | Разность строк 331 и 332. | ||

Увеличение стоимости нематериальных активов. | Оборот по дебету счетов 0 102 01 320, 0 106 02 320, 0 107 02 320. | ||

Уменьшение стоимости нематериальных активов. | Оборот по кредиту счетов 0 102 01 420, 0 104 08 420, 0 106 02 420, 0 107 02 420. | ||

Чистое поступление непроизведенных активов. | Разность строк 351 и 352. | ||

Увеличение стоимости непроизведенных активов. | Оборот по дебету счетов 0 103 00 330, 0 106 03 330. | ||

Уменьшение стоимости непроизведенных активов. | Оборот по кредиту счетов 0 103 00 430, 0 106 03 430. | ||

Чистое поступление материальных запасов. | Разность строк 361 и 362. | ||

Увеличение стоимости материальных запасов. | Оборот по дебету счетов 0 105 00 340, 0 106 04 340, 0 107 03 340. | ||

Уменьшение стоимости материальных запасов. | Оборот по кредиту счетов 0 105 00 440, 0 106 04 440, 0 107 03 440. | ||

Таблица 1.7 Операции с финансовыми активами и обязательствами в Отчете о финансовых результатах деятельности (ф. 503 121).

Код строки. | Наименование показателя. | Порядок формирования. | ||

Операции с финансовыми активами и обязательствами. | Разность показателей строк 390 и 510. | |||

Операции с финансовыми активами. | Сумма показателей строк 410, 420, 440, 460, 480. | |||

Чистое поступление средств на счета бюджетов. | Разность строк 411 и 412. | |||

Поступление средств на счета бюджетов. | Оборот по дебету счетов 0 201 01 510, 0 201 03 510, 0 201 04 510, 0 201 05 510, 0 201 06 510, 0 201 07 510, 1 210 02 000. | |||

Выбытия средств со счетов бюджетов. | Оборот по кредиту счетов 0 201 01 610, 0 201 03 610, 0 201 04 610, 0 201 05 610, 0 201 06 610, 0 201 07 610, 1 304 05 000. | |||

Чистое поступление ценных бумаг, кроме акций и иных форм участия в капитале. | Разность строк 421 и 422. | Ценные бумаги. | ||

Увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале. | Оборот по дебету счетов 0 204 03 520. | |||

Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале. | Оборот по кредиту счетов 0 204 0 3620. | |||

Чистое поступление акций и иных форм участия в капитале. | Разность строк 441 и 442. | Акции. | ||

Увеличение стоимости акций и иных форм участия в капитале. | Оборот по дебету счетов 0 204 02 530. | |||

Уменьшение стоимости акций и иных форм участия в капитале. | Оборот по кредиту счетов 0 204 02 630. | |||

Чистое предоставление бюджетных кредитов. | Разность строк 461 и 462. | |||

Предоставление бюджетных кредитов. | Оборот по дебету счетов 0 207 00 540. | |||

Погашение бюджетных кредитов. | Оборот по кредиту счетов 0 207 00 640. | |||

Чистое поступление депозитов и иных финансовых активов. | Разность строк 471 и 472. | Депозиты. | ||

Увеличение стоимости депозитов и иных финансовых активов. | Оборот по дебету счетов 0 204 01 550. | |||

Уменьшение стоимости депозитов и иных финансовых активов. | Оборот по кредиту счетов 0 204 01 650. | |||

Чистое увеличение дебиторской задолженности (кроме бюджетных кредитов). | Разность строк 481 и 482. | |||

Увеличение прочей дебиторской задолженности. | Оборот по дебету счетов 0 205 00 560, 0 206 00 560, 0 208 00 560, 0 209 00 560, 0 210 01 560, 0 210 03 560. | |||

Уменьшение прочей дебиторской задолженности. | Оборот по кредиту счетов 0 205 00 660, 0 206 00 660, 0 208 00 660, 0 209 00 660, 0 210 01 660, 0 210 03 660. | |||

Таблица 1.8 Операции с обязательствами в Отчете о финансовых результатах деятельности (Ф. 503 121).

Операции с обязательствами. | Сумма показателей строк 520, 530, 540. | ||

Чистое увеличение задолженности по внутренним долговым обязательствам. | Разность строк 521 и 522. | ||

Увеличение задолженности по внутренним долговым обязательствам. | Оборот по кредиту счета 0 301 01 710. | ||

Уменьшение задолженности по внутренним долговым обязательствам. | Оборот по дебету счета 0 301 01 810. | ||

Чистое увеличение задолженности по внешним долговым обязательствам. | Разность строк 531 и 532. | ||

Увеличение задолженности по внешним долговым обязательствам. | Оборот по кредиту счета 0 301 02 720. | ||

Уменьшение задолженности по внешним долговым обязательствам. | Оборот по дебету счета 0 301 02 820. | ||

Чистое увеличение кредиторской задолженности (кроме внутреннего и внешнего долга). | Разность строк 541 и 542. | ||

Увеличение прочей кредиторской задолженности. | Оборот по кредиту счетов 0 302 00 730, 0 303 00 730, 0 304 01 730, 0 304 02 730, 0 304 03 730, 0 304 04 000. | ||

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 503 130).

Перенос показателей формы 503 130 за 2005 г. в отчетность текущего года осуществляется по каждому счету в соответствии с Таблицами соответствия старых и новых счетов, утвержденными Приказом Минфина России от 10 февраля 2006 г. N 25н. При этом отклонения валюты баланса между исходящими остатками 2005 г. и входящими 2006 г. должны быть объяснены в Пояснительной записке (ф. 503 173). Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 503 130) представляется с учетом заключительных оборотов по итогам года. Заключительными оборотами года на счет 0 401 03 000 «Финансовый результат прошлых отчетных периодов» закрываются счета:

— 0 401 01 1… — доходы учреждения текущего года;

— 0 401 01 2… — расходы учреждения текущего года.

— 0 210 02 000 «Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов» ;

— 0 304 04… — внутренние расчеты между главными распорядителями (распорядителями) и получателями бюджетных средств;

— 0 304 05… — расчеты по платежам из бюджета с органами, организующими исполнение бюджетов Справка к балансу по заключению счетов бюджетного учета формируется по кодам счета бюджетного учета (по 18 — 26 разрядам счетов бюджетного учета).

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 503 127).

Форма 503 127 представляет собой отчет о кассовых потоках и их источниках. Если кассовые доходы превышают кассовые расходы, возникает профицит бюджета, если нет — дефицит. При правильном заполнении формы 503 127 будут соблюдаться равенства показанные на рис. 1.2 «Сопоставление показателей отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 503 127)» .

Рис. 1.2 — Сопоставление показателей отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 503 127).

1.2 Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях.

Отчетность бюджетных учреждений формируется в соответствии с порядком, установленным Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденной Приказом Минфина России от 21.01.2005 N 5н (далее — Инструкция N 5н). В данный порядок Приказом Минфина России от 11.11.2005 N 137н «О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденную Приказом Минфина России от 21.01.2005 N 5н» (далее — Приказ N 137н) были внесены существенные изменения и дополнения, многие из которых исправили ошибки и неточности, содержавшиеся в прежней редакции Инструкции N 5н.

Бухгалтерская отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности органов государственной власти, органов управления государственных внебюджетных фондов, органов местного самоуправления и созданные ими бюджетные учреждения.

Согласно Приложению N 1 к Инструкции N 5н годовая бюджетная отчетность включает в себя следующие формы:

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 503 130);

Отчет о финансовых результатах деятельности (ф. 503 121);

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 503 127);

Пояснительная записка (ф. 503 160).

Исходя из требований Закона от 21.11.96 N 129-ФЗ «О бухгалтерском учете» все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Не сделано исключения и для бюджетников.

Состав бухгалтерской отчетности бюджетных организаций определяется Минфином России.

А представляют месячную, квартальную и годовую бухгалтерскую отчетность эти организации не только в налоговую инспекцию, но и вышестоящему органу в установленные им сроки.

Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности (утв. Приказом Минфина России от 21.01.2005 N 5н) определено следующее.

1. Бюджетные учреждения составляют годовую, квартальную и месячную бюджетную отчетность по формам согласно Приложению N 1 к указанной Инструкции.

2. Бюджетная отчетность составляется:

— квартальная — по состоянию на 1 апреля, 1 июля и 1 октября текущего года;

— годовая — на 1 января, следующего за отчетным года;

— месячная — на первое число месяца, следующего за отчетным.

3. Главные распорядители средств бюджета, органы, организующие исполнение бюджета, органы, осуществляющие кассовое обслуживание исполнения бюджета, могут вводить дополнительные специальные формы отчетности, которые представляются в составе форм годовой, квартальной, месячной бюджетной отчетности и отражают специфику деятельности распорядителей, получателей бюджетных средств.

4. Бюджетная отчетность учреждений составляется на основе данных Главной книги. До составления отчетности необходимо произвести сверку оборотов и остатков по аналитическим регистрам учета с оборотами и остатками по счетам бюджетного учета.

5. Получатели бюджетных средств представляют бюджетную отчетность вышестоящему распорядителю бюджетных средств.

Получатели бюджетных средств при составлении бюджетной отчетности учитывают:

— цель ее формирования;

— предназначение;

— как и кем она будет использоваться и др.

Для того чтобы главный распорядитель (распорядитель) средств бюджета составил и представил установленную отчетность об использовании выделенных бюджетных средств, ему необходимо получить от получателей средств бюджета (филиалов и структурных подразделений) следующие документы:

1) Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (форма 503 130).

2) Отчет о финансовых результатах деятельности (форма 503 121).

3) Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (форме 503 127). Представляется не только за год и поквартально, но и за месяц.

Кроме того, органу, организующему исполнение бюджета, за год и поквартально представляется пояснительная записка, а за месяц — Справка по инкассовым операциям по исполнению бюджета (форма 503 129), Справка об остатках денежных средств на банковских счетах получателя средств бюджета (форма 503 126), Справка по внутренним расчетам (форма 503 125).

Хотя бюджетные учреждения в отличие от хозяйственных организаций не имеют возможности привлекать капитал, отчитываться перед акционерами, получать кредиты и займы у кредитных организаций или других юридических и физических лиц, информация об их хозяйственной деятельности бывает для отдельных пользователей необходима. Так, например, информация о деятельности высших учебных заведений — для абитуриентов, а информация о деятельности медицинских учреждений — для больных.

Финансовая отчетность бюджетного учреждения должна содержать в полном объеме информацию об имуществе и обязательствах, о чем свидетельствуют разделы баланса.

1. Актив.

— разд. 1 «Нефинансовые активы» ;

— разд. 2 «Финансовые активы» .

2. Пассив:

— разд. 3 «Обязательства» ;

— разд. 4 «Финансовый результат» .

Вновь введенная форма баланса определяет отражение основных средств по строке 030 и нематериальных активов по строке 070 по остаточной стоимости, в то же время по данным строк 010, 020, 050 и 060 можно дополнительно получить информацию об изношенности амортизируемого имущества.

Каждая строка формы 503 130 представляет собой сальдо по конкретному бухгалтерскому счету в соответствии с Планом счетов бюджетного учета и Инструкции по бюджетному учету (утв. Приказом Минфина России от 26.08.2004 N 70н).

Так, например, по строке 080 «Материальные запасы» бюджетное учреждение отражает наличие запасов материальных ценностей, готовой продукции, которые предназначены для однократного использования в процессе финансово-хозяйственной деятельности по фактической стоимости приобретения или изготовления.

В соответствии с Порядком применения Плана счетов бюджетного учета на счете 10 500 000 учитываются материальные запасы, к которым относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с классификацией ОКОФ. Приобретенные материальные запасы принимаются к бухгалтерскому учету по фактической стоимости, определяемой согласно ст. 11 Закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», а именно:

— приобретенных за плату (путем суммирования фактически произведенных расходов на покупку, доставку, доведения до состояния, пригодного к использованию);

— полученных безвозмездно (исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету с учетом доставки и приведения их в состояние, пригодное к использованию);

— произведенных самим учреждением (исходя из затрат, связанных с их изготовлением).

Списание (отпуск) материальных запасов производится по средней фактической стоимости по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся соответственно из средней фактической стоимости и количества остатка (на начало месяца) и поступивших запасов в течение данного месяца.

Расчеты с подотчетными лицами отражаются бюджетными учреждениями на счете 20 800 000 «Расчеты с подотчетными лицами» по выдаваемым им авансам.

План счетов бюджетного учета предусмотрел счет 20 500 000 «Расчеты с дебиторами по доходам», на котором отражаются операции по расчетам с дебиторами: по налоговым доходам; по доходам от собственности; по доходам от рыночных продаж товаров, работ, услуг; по суммам принудительного изъятия.

Кроме того, на указанном счете отражаются операции по расчетам, связанным с поступлениями: от других бюджетов бюджетной системы Российской Федерации; от наднациональных организаций и правительств иностранных государств; от международных финансовых организаций; от дебиторов по взносам, отчислениям на социальные нужды; от дебиторов по доходам от реализации активов и прочим доходам.

Следует обратить внимание бюджетных учреждений на отсутствие пока в Плане счетов и Инструкции порядка отражения кредиторской задолженности перед покупателями, заказчиками, налогоплательщиками по поступившим от них авансам. В связи с этим, когда на счетах 20 500 000 «Расчеты с дебиторами по доходам», 20 800 000 «Расчеты с подотчетными лицами» образуется кредитовое сальдо, его надо отразить в балансе со знаком «минус», тем более это предусмотрено в п. 6 Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности.

В разд. III Пассива баланса отражаются данные по обязательствам бюджетного учреждения, учитываемым на счете 30 000 000 «Обязательства», то есть кредиторской задолженности, образовавшейся при исполнении бюджета за отчетный период.

Так, по строке 370 получатель средств бюджета отражает задолженность кредиторам по государственному и муниципальному долгу, включая имеющуюся задолженность по внутреннему долгу и внешнему долгу.

Задолженность по долговым обязательствам отражается по номинальной стоимости государственного и муниципального долга по выпущенным в обращении ценным бумагам, заключенным кредитным соглашениям (договорам) и иным видам долговых обязательств (за исключением государственных и муниципальных гарантий).

Следует принять во внимание при отражении данных по расчетам с кредиторами по долговым обязательствам:

— на счете 30 100 000 «Расчеты с кредиторами по долговым обязательствам» учитываются также расчеты по обслуживанию долговых обязательств;

— так как учет операций по долговым обязательствам в иностранных валютах осуществляется в валюте Российской Федерации и по курсу Банка России на дату совершения операций в иностранной валюте, то переоценка долговых этих обязательств производится на дату совершения операций в иностранной валюте и на отчетную дату;

— данные по долговым обязательствам на отчетную дату увеличиваются на возникшие долговые обязательства и уменьшаются на погашенные долговые обязательства;

— суммы начисленных процентов, штрафных санкций по долговым обязательствам, отражаемые по дебету счета 40 101 230 «Расходы на обслуживание долговых обязательств» и кредиту соответствующих счетов аналитического учета счета 30 100 000 «Расчеты с кредиторами по долговым обязательствам» (30 101 710 «Увеличение задолженности по внутренним долговым обязательствам», 30 102 720 «Увеличение задолженности по внешним долговым обязательствам»), показываются в балансе в составе расчетов с кредиторами по долговым обязательствам.

При перечислении начисленных процентов и штрафных санкций их отражение производится по дебету счета 30 101 810 «Уменьшение задолженности по внутренним долговым обязательствам» или счета 30 102 820 «Уменьшение задолженности по внешним долговым обязательствам» и кредиту счета 20 101 610 «Выбытие денежных средств учреждения с банковских счетов», 20 107 610 «Выбытие денежных средств учреждения со счетов в иностранной валюте», соответствующих счетов аналитического учета счета 30 405 230 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по обслуживанию долговых обязательств» ;

— сумма превышения номинальной стоимости над ценой размещения долговых обязательств увеличивает величину расчетов с кредиторами по долговым обязательствам, так как отражается по дебету счета 40 101 230 «Расходы на обслуживание долговых обязательств» и кредиту счета 30 101 710 «Увеличение задолженности по внутренним долговым обязательствам» или счета 30 102 720 «Увеличение задолженности по внешним долговым обязательствам» ;

— сумма превышения цены размещения долговых обязательств над их номинальной стоимостью снижает величину расчетов с кредиторами по долговым обязательствам путем списания ее по дебету счета 30 101 810 «Уменьшение задолженности по внутренним долговым обязательствам» или счета 3 102 820 «Уменьшение задолженности по внешним долговым обязательствам» и кредиту счета 40 101 230 «Расходы на обслуживание долговых обязательств» .

Переоценка задолженности по внешним долговым обязательствам производится в последний день отчетного месяца, а ее результаты отражаются:

— положительные — по дебету счета 30 102 820 «Уменьшение задолженности по внешним долговым обязательствам» и кредиту счета 40 101 171 «Доходы от переоценки активов» ;

— отрицательные — по дебету счета 40 101 171 и кредиту счета 30 102 720 «Увеличение задолженности по внешним долговым обязательствам» .

Хотелось бы обратить внимание на то, что наиболее интересным разделом баланса бюджетного учреждения является разд. IV «Финансовый результат» .

В соответствии с Инструкцией о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности в разделе «Финансовый результат» баланса получатель средств бюджета по строке 470 должен отразить данные по счету 40 100 000 «Финансовый результат учреждения», но в разрезе счетов.

1. По строке 480 «Финансовый результат текущей деятельности учреждения» — данные по счету 40 101 000, отражающему разницу между начисленными доходами по счету 40 101 100 «Доходы учреждения» (стр. 481 баланса) и начисленными расходами по счету 40 101 200 «Расходы учреждения» (стр. 482 баланса).

Возникающие операции по доходам отражаются:

— по мере признания доходов — по дебету счетов аналитического учета счета 10 000 000 «Нефинансовые активы», счетов аналитического учета счета 20 000 000 «Финансовые активы», соответствующих счетов аналитического учета счета 30 000 000 «Обязательства» и кредиту соответствующих счетов аналитического учета счета 40 101 100 «Доходы учреждения» ;

— по мере зачисления в доход текущего отчетного периода договорной стоимости выполненных и сданных заказчику товаров, работ, услуг по дебету счета 40 104 130 «Доходы будущих периодов от рыночных продаж товаров, работ, услуг» и кредиту счета 40 101 130 «Доходы от рыночных продаж товаров, работ, услуг» ;

— суммы положительной (отрицательной) переоценки — по дебету (кредиту) соответствующих счетов аналитического учета счета 101 000 000 «Нефинансовые активы», соответствующих счетов аналитического учета счета 20 000 000 «Финансовые активы», соответствующих счетов аналитического учета счета 30 000 000 «Обязательства» и кредиту (дебету) счета 40 101 171 «Доходы от переоценки активов» .

Операции по расходам отражаются:

— при начислении налогов и платежей, подлежащих уплате в бюджет, — по дебету соответствующих счетов аналитического учета счета 40 101 100 «Доходы учреждения» и кредиту соответствующих счетов аналитического учета счета 30 300 000 «Расчеты по платежам в бюджет» ;

— при списании балансовой стоимости реализованных активов — по дебету счета 40 101 172 «Доходы от реализации активов» и кредиту соответствующих счетов аналитического учета счета 1 000 000 «Нефинансовые активы», соответствующих счетов счета 20 000 000 «Финансовые активы» ;

— при списании расходов, связанных с реализацией активов, — по дебету счета 40 101 172 «Доходы от реализации активов» и кредиту соответствующих счетов аналитического учета счета 40 101 200 «Расходы учреждения» ;

— при заключении счетов текущего финансового года — по дебету соответствующих счетов аналитического учета счета 40 101 100 «Доходы учреждения» и кредиту счета 40 103 000 «Финансовый результат прошлых отчетных периодов» ;

— произведенные расходы — по дебету соответствующих счетов аналитического учета счета 40 101 200 «Расходы учреждения» и кредиту соответствующих счетов аналитического учета счета 10 000 000 «Нефинансовые активы», соответствующих счетов аналитического учета счета 20 000 000 «Финансовые активы», соответствующих счетов аналитического учета счета 30 000 000 «Обязательства» ;

— при размещении обязательств на сумму превышения номинальной стоимости над ценой размещения долговых обязательств по дебету соответствующих счетов аналитического учета счета 40 101 230 «Расходы на обслуживание долговых обязательств» и кредиту соответствующих счетов аналитического учета счета 30 100 000 «Расчеты с кредиторами по долговым обязательствам» ;

— при размещении обязательств на сумму превышения цены размещения долговых обязательств над их номинальной стоимостью — по дебету соответствующих счетов аналитического учета счета 30 100 000 «Расчеты с кредиторами по долговым обязательствам» и кредиту соответствующих счетов аналитического учета счета 40 101 230 «Расходы на обслуживание долговых обязательств» ;

— при заключении счетов текущего финансового года — по дебету счета 40 103 000 «Финансовый результат прошлых отчетных периодов» и кредиту соответствующих счетов аналитического счета 40 101 200 «Расходы учреждения» .

Исходя из текста, изложенного выше, финансовый результат учреждения — возникающая разница между начисленными доходами и начисленными расходами, но суммы доходов и расходов не подлежат включению в валюту баланса, а лишь отражают величину финансового результата.

Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями средств бюджетов; органами, организующими исполнение бюджетов, органами, осуществляющими кассовое обслуживание исполнения бюджетов, на следующие даты: квартальная — по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая — на 1 января года, следующего за отчетным, месячная — на первое число месяца, следующего за отчетным.

1.3 Требования к формированию информации в бухгалтерской отчетности.

Обязанность представления налогоплательщиком бухгалтерской отчетности в налоговые органы по месту учета вытекает из пп. 4 п. 1 ст. 23 НК РФ и положений Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете).

Состав бухгалтерской отчетности установлен в п. 2 ст. 13 Закона о бухгалтерском учете, п. 5 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, п. 1 Приказа Минфина России от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» .

В состав годовой бухгалтерской отчетности входят:

— бухгалтерский баланс (форма N 1);

— отчет о прибылях и убытках (форма N 2) и приложения к ним:

— отчет об изменениях капитала (форма N 3);

— отчет о движении денежных средств (форма N 4);

— приложение к бухгалтерскому балансу (форма N 5);

— отчет о целевом использовании денежных средств (форма N 6);

— пояснительная записка;

— аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с законодательством подлежит обязательному аудиту).

Перечень бухгалтерской отчетности является закрытым. Сотрудники налоговых органов не вправе требовать от налогоплательщика представления каких-либо дополнительных документов.

За непредставление в налоговый орган в установленные сроки любой составляющей бухгалтерской отчетности налогоплательщик привлекается к ответственности, установленной п. 1 ст. 126 НК РФ.

Аудиторское заключение входит в состав бухгалтерской отчетности, только когда организация подлежит обязательному аудиту согласно п. 1 ст. 7 Федерального закона от 7 августа 2001 г. N 119-ФЗ «Об аудиторской деятельности» (далее — Закон об аудите), а именно:

— организация имеет организационно-правовую форму открытого акционерного общества;

— организация является кредитной организацией, бюро кредитных историй; страховой организацией или обществом взаимного страхования; товарной или фондовой биржей; инвестиционным фондом либо государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами; фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

— объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год в 500 000 раз превышает установленный законодательством РФ минимальный размер оплаты труда (МРОТ) или сумма активов баланса на конец отчетного года превышает МРОТ в 200 000 раз;

— организация является государственным унитарным предприятием (ГУП); муниципальным унитарным предприятием (МУП), основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют пп. 3 п. 1 ст. 7 Закона об аудиторской деятельности. Для МУП законом субъекта РФ финансовые показатели могут быть понижены (пп. 4 п. 1 ст. 7 Закона об аудите).

Отдельными федеральными законами определено, что обязательному аудиту также подлежат:

— сельскохозяйственные производственные кооперативы (ст. 32 Федерального закона от 8 декабря 1995 г. N 193-ФЗ «О сельскохозяйственной кооперации»);

— акционерные инвестиционные фонды, управляющие компании паевых инвестиционных фондов (ст. ст. 49, 50 Федерального закона от 29 ноября 2001 г. N 156-ФЗ «Об инвестиционных фондах»);

— профессиональные объединения страховщиков (ст. 28 Федерального закона от 25 мая 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

В иных случаях требовать аудиторское заключение налоговый орган не может, что подтверждает и сложившаяся арбитражная практика (см. Постановления ФАС Северо-Западного округа от 30 мая 2005 г. по делу N А35−10 875/04-С2, ФАС Центрального округа от 20 мая 2005 г. по делу N А35−10 995/04-С2).

Может ли налоговый орган отказать организации, подлежащей обязательному аудиту, в принятии бухгалтерской отчетности в случае непредставления ею в составе отчетности аудиторского заключения? Это вопрос спорный.

С одной стороны, в соответствии с абз. 2 п. 5 ст. 15 Закона о бухгалтерском учете пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить на копии бухгалтерской отчетности отметку о ее принятии с датой представления.

С другой стороны, отказ в принятии отчетности в данном случае может иметь место, так как налогоплательщик выполняет свою обязанность, установленную п. 1 ст. 23 НК РФ, не в полной мере. Аналогичную позицию по данному вопросу занял Конституционный Суд РФ. В Постановлении от 1 апреля 2003 г. N 4-П судьи указали, что «аудиторское заключение, составленное по результатам проверки, входит в официальную бухгалтерскую отчетность за год в качестве обязательного элемента; без него отчетность не может быть принята, а пользователи финансовой (бухгалтерской) отчетности, в том числе государственные налоговые органы, не вправе считать ее достоверной» .

В силу п. 2 ст. 7 Закона об аудите обязательный аудит может проводиться только аудиторскими организациями. У индивидуальных аудиторов отсутствуют правовые основания для проведения обязательного аудита. Заметим, что Постановлением КС РФ N 4-П данное положение признано не противоречащим Конституции РФ.

Сроки представления отчетности установлены п. 2 ст. 15 Закона о бухгалтерском учете и п. 86 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации.

Перед тем как представить счета учета сумм лимитов бюджетных обязательств, принятых бюджетных обязательств и бюджетных ассигнований, рассмотрим процесс санкционирования расходов. Его порядок отражен в гл. 24 БК РФ. При этом относительно федерального бюджета процесс санкционирования определен в гл. 25 БК РФ, а также регламентирован в Приказе Минфина России от 10.06.2003 N 50н «Об утверждении Порядка организации работы по доведению через территориальные органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» .

В соответствии со ст. 219 БК РФ основными этапами санкционирования расходов бюджетов являются:

— составление и утверждение бюджетной росписи;

— утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям;

— утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

— принятие денежных обязательств получателями бюджетных средств;

— подтверждение и выверка исполнения денежных обязательств.

На основании бюджетной росписи уполномоченными органами исполнительной власти осуществляется исполнение бюджетов (п. 1 ст. 217 БК РФ).

После утверждения сводной бюджетной росписи орган, исполняющий бюджет, в течение 10 дней обязан довести ее показатели в форме уведомлений о бюджетных ассигнованиях до нижестоящих распорядителей и получателей бюджетных средств (ст. 220 БК РФ). При изменении бюджетных ассигнований исполнительный орган обязан уведомить об этом распорядителей и получателей средств в срок не позднее 15 дней со дня изменения. После получения уведомлений о бюджетных ассигнованиях получатель бюджетных средств в течение 10 дней обязан составить смету доходов и расходов и представить ее на утверждение вышестоящему распорядителю (ст. 221 БК РФ).

Затем на основании сводной бюджетной росписи и доведенных ассигнований утверждаются лимиты бюджетных обязательств, принятых для главных распорядителей (распорядителей) и получателей органом, исполняющим бюджет (ст. 223 БК РФ). Так, согласно ст. 249 БК РФ лимиты для главных распорядителей бюджетных средств утверждаются Минфином России, а для распорядителей и получателей бюджетных средств — главным распорядителем. Доведение сведений о лимитах до распорядителей и получателей осуществляется через Федеральное казначейство в форме уведомления.

В соответствии с лимитами бюджетных обязательств и утвержденной сметой доходов и расходов некоммерческая организация имеет право на принятие денежных обязательств, которое осуществляется путем заключения договоров на поставку продукции, выполнение работ или оказание услуг между получателем и поставщиком, составлением платежных и иных документов, необходимых для совершения расходов, за счет средств соответствующего бюджета (ст. 225 БК РФ).

Далее, как указано в ст. 226 БК РФ, после составления всех необходимых документов для оплаты приобретенной продукции (работ, услуг) нужно подтвердить данные денежные обязательства. Федеральное казначейство для разрешения расходования бюджетных средств должно проверить представленные платежные и иные документы в соответствии с лимитами бюджетных обязательств и утвержденными сметами доходов и расходов. Проверка документов проводится в течение трех дней с момента их представления. Объем подтвержденных денежных обязательств не может превышать объем принятых денежных обязательств. Федеральное казначейство может отказать в принятии денежных обязательств в следующих случаях:

— при несоответствии принятых денежных обязательств требованиям бюджетного законодательства;

— при несоответствии принятых денежных обязательств закону о бюджете, доведенным бюджетным ассигнованиям и лимитам бюджетных обязательств;

— при несоответствии принятых бюджетных обязательств утвержденной смете доходов и расходов бюджетного учреждения;

— при блокировке расходов.

Расходование бюджетных средств осуществляется путем списания денежных средств с единого счета бюджета в размере подтвержденного обязательства в пользу физических или юридических лиц. Объем расходуемых бюджетных средств должен соответствовать объему подтвержденных денежных обязательств (ст. 227 БК РФ).

2. Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета.

2.1 Характеристика Рахманского Административного сельского округа.

Поселок Рахманово является административным центром Рахманского Административного сельского округа. По официальным данным отдела сбора и обработки статистической информации Павлово-Посадского района по состоянию на 01.01.2007 г. в поселке Рахманово проживает 1533 человека. Площадь поселка составляет 184 га.

Возникновение поселка связано с его выгодным географическим расположением, наличием лесной сырьевой базы и нефтяными месторождениями.

Поселок застроен, в основном, двухквартирными деревянными домами удовлетворительного состояния. Жилищный фонд на начало 2006 года составляет 24 990 м.кв., в том числе 7266 м.кв.- частный жилой фонд и 8180 м. кв. — ветхий и аварийный жилой фонд. Общественный центр поселка сформирован на пересечении улиц Комсомольской и Клубной. Сетка основных улиц Комсомольской, Советской имеет параллельное направление.

Жилая застройка одно — одноэтажная усадебная с соответствующей мелкой сеткой улиц. Износ жилой застройки выше среднего, наиболее ветхий фонд в восточной и западной сторонах поселка.

Система улиц поселка — прямоугольная. Благоустройство выполнено на элементарном уровне. Дорожным покрытием улиц является естественное песчаное основание. Вдоль улиц в местах движения пешеходов проложены деревянные тротуары. Ширина улиц в красных линиях — от 12 до 20 метров. Въезд в поселок осуществляется по улице Пионерской.

На данный момент зеленые насаждения на территории поселка бессистемны, небольшие участки зеленых насаждений ограниченного пользования имеются на территориях детского сада, школы, больницы, контор предприятий. Организованное озеленение почти отсутствует.

На сегодняшний день в поселке отсутствует ливневая канализация, водоотвод с территории поселка не организован.

Мусороудаление в поселке предусмотрено с помощью специализированных машин-мусоровозов, работающих по определенному графику. Мусор вывозится на свалку, расположенную в 1 км. от поселка.

Очистка выгребов производится специализированными автомобилями. Жидкие нечистоты также вывозятся на свалку, где оборудован специализированный отстойник для слива жидких нечистот.

В настоящее время централизованной системы сетей водотеплоснабжения и канализации, охватывающей всю территорию поселка, не существует. Водопроводными сетями оборудованы в основном общественные здания, канализацией — только Муниципальная участковая Рахманская больница и МОУ Рахманская средняя общеобразовательная школа.

На данный момент на территории поселка расположено четыре эксплуатируемых артезианских скважин. Зоны санитарной охраны выдержаны только у двух водозаборов. Для системы водопровода используются стальные трубы диаметром 50 — 100 мм. Водоснабжение одноэтажного жилого фонда производится в основном из колодцев.

Централизованными канализационными сетями оборудованы только средняя школа и участковая больница. Нечистоты с этой объектов собираются в коллектор и вывозятся за территорию поселка. Канализационные сети выполнены из чугунных труб диаметром 140 мм. Жилые и общественные здания центрального района снабжены дворовыми уборными, которые не очищаются.

Теплоснабжение поселка осуществляется посредством как печного, так и частично централизованного отопления. В поселке существуют три котельные. Центральная котельная расположена в центральной части поселка, работает на дровах и снабжает теплом общественные здания по улице Комсомольской.

Электроснабжение поселка осуществляется от ЛЭП ЮТЭК «Конда». Подача к потребителю осуществляется посредством воздушных линий.