Государственный бюджет.

Способы финансирования дефицита государственного бюджета в Республике Беларусь

Рисунок 2.10 — Параметры консолидированного бюджета в 2010;2012 гг., %ВВП Финансирование расходов в 2012 году в разрезе функциональной классификации увеличилось в реальном выражении по всем разделам, кроме раздела «Охрана окружающей среды». Наиболее значительно возросли общегосударственные расходы — в 1,4 раза (в реальном выражении), из них расходы на реализацию государственной инвестиционной… Читать ещё >

Государственный бюджет. Способы финансирования дефицита государственного бюджета в Республике Беларусь (реферат, курсовая, диплом, контрольная)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономической теории Курсовая работа по дисциплине: Макроэкономика на тему: Государственный бюджет. Способы финансирования дефицита государственного бюджета в Республике Беларусь МИНСК 2013

Реферат Курсовая работа: 54 с., 24 рис., 7 табл., 22 источника.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ. СПОСОБЫ ФИНАНСИРОВАНИЯ ДЕФИЦИТА ГОСУДАРСТВЕННОГО БЮДЖЕТА В РЕСПУБЛИКЕ БЕЛАРУСЬ.

Объект исследования — бюджетная система Республики Беларусь.

Предмет исследованиябюджет страны.

Цель работы: изучить понятие, принципы и структуру бюджета, а также проанализировать доходы и расходы Республики Беларусь, раскрыть проблемы финансирования дефицита государственного бюджета в Республике Беларусь.

Методы исследования: анализ и синтез, обобщение, сравнительный анализ.

Исследования и разработки: курсовая работа базируется на законодательных актах Республики Беларусь, теоретических исследованиях и периодических изданиях. В работе используется статистическая информация о бюджетных показателях за последние годы в Республике Беларусь.

Структура курсовой работы включает: титульный лист, содержание, введение, три главы с разделами к ним, заключение, список использованной литературы.

Область возможного практического применения: результаты полученные в курсовой работе могут быть использованы при изучении курса «макроэкономика» .

Review

Coursework: 54., 24 fig., Table 7., 22 source.

STATE BUDGET. METHODS state budget deficit financing in Belarus.

Object of study — the budget system of the Republic of Belarus.

Subject of research-budget.

Objective: To explore the concept, principles and structure of the budget, and analyze income and expenses of the Republic of Belarus, to reveal the problem of financing the state budget deficit in Republic of Belarus.

Methods: Analysis and synthesis, synthesis, comparative analysis.

research and development: course work is based on the legislation of the Republic of Belarus, the theoretical studies and periodicals. In this paper, statistical information on budget performance in recent years in the Republic of Belarus.

Structure of the course work includes the title page, contents, introduction, three chapters, sections to them, conclusion, references.

Area of possible practical applications: The results obtained in the course work can be used to study the course «Macroeconomics» .

Содержание Введение

1. Государственный бюджет и его роль в национальной экономике Республики Беларусь

1.1 Исторические аспекты государственного бюджета

1.2 Понятие, роль и значение государственного бюджета в национальной экономике

1.3 Структура бюджетной системы Республики Беларусь

1.4 Бюджетный процесс. Классификация доходов и расходов

1.5 Бюджетный дефицит и источники его финансирования

2. Особенности бюджетной политики в Республике Беларусь

2.1 Динамика изменения доходов и расходов государственного бюджета Республики Беларусь в 2012 году

3. Основы оптимизации бюджета Республики Беларусь

3.1 Сбалансированность бюджетов, как основа эффективной экономики Заключение Список использованной литературы Приложения

Введение

Государством в процессе своего функционирования осуществляется политическая деятельность в различных сферах общественной жизни. Объектами этой деятельности является экономика в целом, а также ее отдельные составные элементы, такие как цена, финансы, кредит, денежное и бюджетное отношение, различные валютные отношения т.д.

Наиболее важным экономическим показателем каждой страны является состояние государственных финансов. Когда государство планирует свои доходы и расходы, появляется проблема их балансирования, в результате чего возникает бюджетный дефицит.

На сегодняшний день довольно таки трудно обеспечить бюджетное равновесие в условиях функционирования рыночных отношений. Страны развитого рынка признают объективность бюджетного дефицита, и уже долгое время существует такое понятие, как политика бюджетного дефицита.

Признание объективности бюджетного дефицита в условиях рыночных отношений требует рассмотрения его как объективной экономической категории и изучения законов его развития. Поэтому в данной работе необходимо рассмотреть теоретические вопросы сущности бюджетного дефицита, его виды, а также особенности бюджетного дефицита в Республики Беларусь.

Главная цель данной курсовой заключается в выявлении сущности дефицита государственного бюджета и пути его преодоления.

Задачами данной работы являются:

1. Изучить исторические аспекты зарождения и сущности такого понятия, как «государственный бюджет» ;

2. Выявить его роль, значение и место в развитии национальной экономики.

3. Раскрыть причины проблемы сбалансированности государственного бюджета, а также способы ее решения.

4. Изучить все особенности бюджетной политики в Республике Беларусь.

5. Сделать анализ бюджета Республики Беларусь на 2012 г.

В данной курсовой работе объектом и предметом исследования являются бюджет и бюджетная политика Республики Беларусь.

1. Государственный бюджет и его роль в национальной экономике Республики Беларусь

1.1 Исторические аспекты государственного бюджета На ранних этапах общественного развития бюджет зарождался в виде особой системы общественных отношений, которая была связана с мобилизацией определенных доходов в форме материальных ценностей для создания бюджетной казны (бюджетного фонда) и осуществлением государственных расходов. Затем, когда государство и товарно — денежные отношения начали развиваться, бюджет трансформировался в финансовую категорию. Это было естественно, поскольку «в условиях рабовладельчества и феодализма финансы играли относительно незначительную роль в формировании денежных доходов государства, так как в указанных формациях господствовали натуральные отношения» [1, с. 9]. Формирование бюджетного фонда изначально очень тесно связанно с необходимостью удовлетворения общественных потребностей с помощью государства.

" Если мы рассмотрим роспись государственных доходов и расходов любого современного государства, то увидим, что оно тратит те громадные средства, которые собираются в казну, на удовлетворение различных потребностей общественного характера" , — отмечал один из основателей финансовой науки А. А. Никитский [2, с. 3].

Исходя из истории первобытной культуры, можно сделать вывод, что общественные потребности появились еще в глубокой древности. Как писал профессор А. А. Никитский, в подтверждение данного положения, ссылаясь при этом на «Очерки первобытной культуры» Г. Тахтарева, «…это можно видеть хотя бы на примере устройства общественной власти тотемических групп. Важнейшими делами ее … можно считать: общественные способы обеспечения необходимейших потребностей существования; охрану областей данной тотемической группы и ее священной сокровищницы; упорядочение браков и погребение; общественное воспитание и посвящение юношества в тайны тотемизма; дела суда и расправы.

И у кочующего рода, и у государства, состоящего из группы осевших крестьян, есть свои расходы…, но в это время государство вообще еще не является силой, господствующей над всеми отношениями жизни и подчиняющей их себе, оно действует лишь мимоходом и по временам" [2, с. 5].

Периодом начального развития общественных потребностей принято считать древние, а также начало средних веков. Спустя какое-то время, когда люди начали замечать, что удовлетворение потребностей совместными усилиями приносит определенную выгоду, появились специальные союзы, которые поначалу носили временный и случайный характер. К ним относились крестьянские землевладельческие общины, городские общины, средневековые городские и церковные общины и, в более позднее время, государство.

Рост населения и увеличение хозяйственной зависимости людей друг от друга привели к росту общественных потребностей. Все это произошло благодаря роста общественного и международного разделения труда.

Следует также сказать, что в средние века прототипом современного бюджета являлась смета королевских доходов и расходов поскольку доходы и расходы государства не отличались от доходов и расходов их правителей.

Постепенно денежное хозяйство сменило натуральное. Значительно увеличилось производство, обмен и торговля, появилась капиталистическая мануфактура (позже вместо нее появилась современная капиталистическая фабрика). Также произошла замена крепостного труда наемным, «свободным». Открылись морские пути, изобретено пароходство, были построены шоссе и железные дороги. Правовое государство заменило абсолютную монархию и представляло форму конституционной монархии или, как теперь принято называть, республики.

1.2 Понятие, роль и значение государственного бюджета в национальной экономике Определяющую роль в формировании и развитии экономики страны выполняет государственное регулирование. Одним из наиболее важных финансовых механизмов, которые позволяют государству осуществлять экономическое и социальное регулирование, является государственный бюджет — основной финансовый план, в котором осуществляется формирование и использование денежных средств для обеспечения функционирования государственных органов, а также для экономического и социального развития страны. Другими словами, государственный бюджет представляет собой экономические отношения, связанные с формированием и использованием централизованных денежных средств [3, с. 120].

С помощью государственного бюджета осуществляется распределение и перераспределение ВВП и НД (национального дохода населения) на удовлетворение общегосударственных потребностей, создание аппарата управления, развития реального сектора экономики, а также государственного управления.

В государственном бюджете происходит мобилизация удельных ресурсов посредством безвозмездного отторжения от субъектов хозяйствования и населения в виде налогов, сборов и платежей [4, с. 245].

Основные направления расходов государственного бюджета имеют следующий вид:

1) Финансирование экономики страны;

2) Повышение материального и культурного уровня жизни трудящихся;

3) Укрепление обороноспособности страны;

4) Развитие здравоохранения и образования;

5) Развитие науки и технологий.

Финансовые отношения, которые складываются у государства с субъектами хозяйствования по поводу формирования и использования централизованных финансовых фондов называются бюджетными. Особенностями данных отношений является то, что во-первых, с одной стороны государство всегда участвует в лице уполномоченных органов, а во вторых, они связаны с процессом формирования и использования денежных средств, которые предназначены для удовлетворения общественных потребностей.

Государственный бюджет выполняет 2 основные функции:

1) Распределение и перераспределение денежных доходов между различными отраслями народного хозяйства, а также между социальными слоями общества;

2) Контрольная — осуществление процесса регулирования, формирования и использования денежных средств государства.

Путем изменения уровня расходов и налогообложения правительства могут регулировать объем совокупного спроса (величину потребительских и инвестиционных расходов). В связи с этим различают экспансивную (расширительную) и рестриктивную (ограничительную) бюджетную политику. Первая из них выражается в увеличении расходов и снижении уровня налогообложения, что позволяет легче преодолевать экономические кризисы и ускорять экономический рост. Вторая означает уменьшение расходов и повышение налогов, что помогает ослабить инфляцию и нормализовать хозяйственную конъюнктуру [5, с. 6].

Эти два вида государственных мер не могут дать надлежащего эффекта, если не увязываются с соответствующими переменами в кредитно-денежной сфере. Когда экспансивная политика не сопровождается уменьшением объема денежной эмиссии и кредита, то это усиливает инфляцию. В свою очередь, если рестриктивная политика сочетается с жесткими ограничениями объема денежных средств, то это может вызвать экономический кризис.

Внедрение данных функций в финансовую политику происходит с помощью применения бюджетного механизма. Бюджетный механизм служит важным инструментом долгосрочной структурной политики. Он используется для более быстрого развития наукоемких производств, научно-технических перемен в национальном хозяйстве, подъема отстающих в экономическом отношении регионов [6, с. 313].

Бюджетный механизм — это совокупность рычагов и мероприятий, которые направлены на сбалансирование государственного бюджета, на поддержку экономического развития страны и общества в целом.

Главной составляющей системы управления государственного бюджета является бюджет.

Бюджетная политика — совокупность экономических отношений, связанных с формированием и использованием централизованных денежных средств. Она направлена на развитие налоговой, денежной, кредитной и ценовой политики государства.

Бюджетное регулирование — это процесс распределения доходов и перераспределения средств между бюджетами разных уровней в целях выравнивания доходной базы местных бюджетов, осуществляемый с учетом государственных минимальных социальных стандартов. Основой бюджетного регулирования является закрепленное законом распределение источников доходов между бюджетами разного уровня. В составе бюджетов могут создаваться целевые и резервные бюджетные фонды, средства которых в целях осуществления социальных, экономических и других программ могут передаваться безвозмездно в бюджеты нижестоящих уровней. Бюджетное регулирование — одна из важнейших хозяйственных функций государства. Цель его — поддержание стабильности экономики, обеспечение ее сбалансированности, структурных сдвигов, решение глобальных задач функционирования и развития общества. Бюджетное регулирование достаточно развито в различных экономических системах. В условиях рыночной экономики степень государственного вмешательства в движение финансовых ресурсов регионов и предприятий гораздо меньше, чем в экономике нерыночного типа, и носит, как правило, косвенный характер [7, с. 10].

Основные направления бюджетной политики:

1) Повышение эффективности и результативности бюджетных расходов;

2) Создание необходимых условий для полного и устойчивого выполнения социально — экономических планов и прогнозов;

3) Повышение эффективности использования финансовых ресурсов государства;

4) Обеспечение сбалансированности бюджетов всех уровней и сокращение их дефицитов [8, с. 88].

1.3 Структура бюджетной системы Республики Беларусь Структура государственного бюджета в каждой стране имеют свои отличительные особенности. В основном определяют два вида бюджетных структур бюджета государства:

1) Структура унитарных государств;

2) Структура федеративных государств.

В унитарных государствах бюджетная система имеет два основных звена: государственные и местные бюджеты. При такой системе организация государственного управления может быть единой и многоуровневой. Главным недостатком этой системы является то, что она ущемляет инициативу местных органов власти, а также то, что отсутствует гибкость в решении определенных задач [9, с. 23].

Эти бюджеты являются самостоятельными звеньями бюджетной системы. Однако для целей определения общего уровня доходов и расходов во всей бюджетной системе или в масштабах территории составляют консолидированные бюджеты, Консолидированные бюджеты — это совокупность бюджетов РБ или ее соответствующей административно-территориальной единицы. Так, бюджеты областей, города Минска и республиканский бюджет составляют консолидированный бюджет РБ. Бюджеты регионов, городов областного подчинения, расположенных на территории области, и областной бюджет составляют консолидированный бюджет области.

Структура бюджетной системы Республики Беларусь показана на рисунке 1.

Рисунок 1 — Структура бюджетной системы Республики Беларусь Центральным звеном бюджетной системы РБ является республиканский бюджет. Он концентрирует более половины бюджетных ресурсов государства. Через республиканский бюджет перераспределяются финансовые ресурсы между областями и г. Минском для выравнивания уровней их экономического и социального развития [10, с. 324].

За счет средств республиканского бюджета могут выделяться местным бюджетам дотации, субсидии и субвенции при недостаточности собственных ресурсов для финансирования отдельных расходов и мероприятий.

Средства республиканского бюджета направляются в основном на:

капитальные вложения по объектам, относящимся к республиканской собственности, природоохранные мероприятия, осуществляемые в соответствии с общереспубликанскими программами;

мероприятия по ликвидации последствий катастрофы на Чернобыльской АЭС;

общереспубликанские программы по повышению жизненного уровня народа и меры по социальной защите населения;

расходы, связанные с внешнеполитической и внешнеэкономической деятельностью;

учреждения и организации народного образования, науки, культуры, здравоохранения, физической культуры, социального обеспечения республиканского подчинения;

содержание органов государственной власти и государственного управления, судов и прокуратуры, государственной безопасности и внутренних дел;

финансирование обороны, пограничных войск и таможенной службы;

погашение кредитов банка, выданных для погашения бюджетных расходов, государственного долга и уплаты процентов по ним;

другие мероприятия и программы, имеющие общереспубликанское значение.

Экономическая сущность местных — бюджетов проявляется в финансовом обеспечении деятельности местных Советов. Функции местных органов власти, в основном обеспечивают развитие местного хозяйства, благоустройство территорий и удовлетворение бытовых и социальных потребностей своих жителей [11, с. 73].

Для выполнения этих функций местные органы власти должны располагать соответствующей финансовой базой, которой и являются местные бюджеты. Их средства направляются на финансирование экономических, социальных, культурных и других программ и мероприятий местного и межрегионального значения. Местные Советы самостоятельно разрабатывают, утверждают и исполняют бюджеты соответствующих территорий в интересах населения. Доходы, зачисляемые в местные бюджеты, распределяются между областными, районными, городскими, сельскими и поселковыми бюджетами в зависимости от территориального уровня местных Советов в соответствии с Законом «О местном самоуправлении и местном хозяйстве в РБ» и др. законодательными актами.

Финансовые ресурсы местных бюджетов формируются за счет собственных доходов и налогов; отчислений от общереспубликанских государственных налогов и доходов; дополнительных источников доходов, устанавливаемых самостоятельно местными Советами; дотаций и субсидий из вышестоящих бюджетов.

Местные Советы не имеют права увеличивать нормативы отчислений в свои бюджеты от общереспубликанских налогов и доходов.

Минимальные размеры местных бюджетов определяются на основе нормативов бюджетной обеспеченности на одного жителя, иных социальных нормативов.

Средства местных бюджетов расходуются в основном по следующим направлениям:

капитальные вложения по объектам, относящимся к коммунальной собственности, экономические мероприятия по региональным и межрегиональным программам;

региональные мероприятия по социальной защите населения;

учреждения социально — культурной сферы местного подчинения;

содержание местных органов государственной власти и государственного управления;

содержание правоохранительных органов, находящихся в подчинении местных Советов народных депутатов;

возврат ссуд, полученных из вышестоящих бюджетов;

другие мероприятия и программы регионального и межрегионального значения.

Закон «О бюджетной системе РБ и государственных внебюджетных фондах» от 15.07.1997 г. № 192−3, вносит новый признак — территориальный уровень, в соответствии с которым местные бюджеты подразделяются на бюджеты: первичного уровня (сельские, поселковые, (городов районного подчинения)); базового уровня (районные и городские, (городов областного подчинения)); бюджеты областного уровня.

Закон РБ «О бюджетной системе РБ и государственных внебюджетных фондах» от 15 июля 1998 г. устанавливает следующие принципы: единства, полноты, реальности, гласности и самостоятельности всех бюджетов.

1. Принцип единства. Единство бюджетной системы РБ обеспечивается единой законодательной базой, единой формой бюджетной документации, использованием единой бюджетной классификации, предоставлением необходимой статистической и бюджетной информации с нижнего уровня на следующий уровень бюджетов для составления сводов бюджетов РБ, согласованными принципами бюджетного процесса, единством денежной системы. Единство бюджетной системы основано на взаимодействии бюджетов всех уровней.

2. Принцип полноты бюджетной системывсе бюджетные фонды, образующиеся на территории РБ, зачисляются в соответствующие бюджеты; относительно расходов этот принцип означает, что все государственные расходы, финансируемые из основного централизованного денежного фонда государства, осуществляются через соответствующие бюджеты. Принцип полноты означает законность источников доходов и направлений расходов бюджета. Законодательство устанавливает, что финансы предприятий и др.юр.лиц не являются частью бюджета и не могут включаться в состав бюджетов органов государственной власти.

3. Принцип реальности бюджетной системы — реализуется:

а) реальность обеспечивается ее законодательным закреплением и не может быть изменена любым субъектом бюджетных отношений в одностороннем порядке.

б) предусматриваемые в бюджете показатели по доходам и расходам основаны на реальных возможностях экономики произвести определенный объем ВВП и НД.

в) за всеми бюджетами закрепляются реально существующие доходные источники и те расходы, которые каждый бюджет финансирует в зависимости от своего места в бюджетной системе.

Принцип реальности бюджетной системы способствует достижению сбалансированности между доходами и расходами бюджета.

4. Принцип самостоятельности бюджетной системы — реализуется в силу того, что законодательство наделяет субъектов бюджетных отношений определенными правами и основным из них — правом на бюджет. Принцип самостоятельности обеспечивается наличием собственных источников доходов и правом определять направления их использования.

Таким образом, республиканский бюджет и местные бюджеты всех уровней являются самостоятельными и отражают доходы и расходы, которыми распоряжается соответствующий орган власти [12, с. 192].

5. Принцип гласности — обеспечивается через обязанность участвующих в бюджетном процессе субъектов делать это открыто, что достигается всесторонним обсуждением проектов бюджетов на будущий год. (трансляции по телевидению дебатов при обсуждении проектов на заседаниях Парламента, выступления в печати по поводу бюджета). Регулярно публикуется Закон о государственном бюджете на очередной бюджетный год, декреты Президента Республики Беларусь об уточнении показателей бюджета Республики Беларусь.

6. Принцип сбалансированности предусматривает взвешенное соотношение доходов и расходов бюджета.

Республиканский бюджет финансирует все мероприятия республиканского значения, а местный бюджет — те, которые связаны с функционированием отдельных территориальных единиц [13, с. 101].

1.4 Бюджетный процесс. Классификация доходов и расходов Структура государственного бюджета любого государства имеет свои особенности и зависит от уровня социально — экономического развития. Деятельность государства в отношении государственного бюджета, основанная на нормативно — правовых актах — это деятельность государственных органов по составлению, рассмотрению и утверждению государственных бюджетов.

Основными составляющими частями является исполнение бюджета по доходам и по расходам. К государственным расходам относятся государственные закупки и трансфертные платежи. Доходы состоят из налогов, которые взимают центральные и местные органы власти, государственных займов и поступлений из внебюджетных (целевых) фондов.

Налоги — обязательные платежи физических и юридических лиц, взимаемые государством, являются основным рычагом фискальной политики государства: изменяя размер налоговых ставок, правительство оказывает влияние на выпуск продукции [14, с. 160].

Для выполнения своих функций бюджет должен располагать определенной базой. С этой целью часть доходов организаций, а также часть доходов населения изымаются в бюджет и образуют его доходы. В соответствии с действующей классификацией все виды бюджетных доходов делятся на три большие группы:

1) Налоговые платежи;

2) Неналоговые платежи;

3) Отчисления в социальные фонды.

Налоговые платежи являются основным источником формирования государственного бюджета. К налоговым платежам относятся:

1) Налог на прибыль;

2) Налог на доходы;

3) Налог на добавленную стоимость;

4) Акцизы;

5) Налоги и сборы на отдельный вид деятельности;

6) Экономический налог от внешнеэкономической деятельности;

7) Государственные пошлины.

Неналоговые платежи представляют собой альтернативный источник формирования бюджета. Данные виды доходов получаются тогда, когда государство ведет свою деятельность от лица хозяйственного субъекта (сдает или продает имущество, участвует в тендерах и т. д.). К ним относятся:

1) Доходы от использования имущества, которое находится в государственной собственности;

2) Доходы от сдачи земельных участков в аренду;

3) Доходы от реализации имущества или прав на него;

4) Доходы от имущества, которое конфисковано или иным способом зачислено в собственность государства;

5) Доходы от продажи земельных участков физическим и юридическим лицам;

6) Штрафы, пени и неустойки за пользование земельными участками.

Доходы, целевые фонды, а также безвозмездные поступления, включающие в себя:

1) Отчисления на развитие банков;

2) Отчисления в фонды охраны природы;

3) Инновационные фонды;

4) Фонды национального развития;

5) Фонд по вторичному использованию сырья.

Превышение доходов государства над его расходами образуют бюджетный избыток.

Расходная часть государственного бюджета предназначена для финансирования общегосударственных инвентаризационных, экономических и иных программ.

Обычно наибольший удельный вес расходной части занимают социальные культурные статьи: социальные пособия, здравоохранения, образования, наука и культура.

Существует следующая укрупненная классификация расходов:

1) Расходы на общегосударственную деятельность;

2) На национальную оборону;

3) На судебную власть, правоохранительную деятельность и обеспечение безопасности;

4) На национальную экономику;

5) На охрану окружающей среды;

6) На жилищно — коммунальные услуги и строительство жилья;

7) Здравоохранение;

8) Образование;

9) Физическую культуру, спорт, СМИ;

10) На социальную политику государства.

Главной задачей в расходной части бюджета является эффективное финансирование всех статей расходов при эффективном исполнении имеющихся централизованных финансовых ресурсов. Превышение расходов государства над его доходами образует бюджетный дефицит.

1.5 Бюджетный дефицит и источники его финансирования Бюджетно — финансовая политика любого государства направлена на достижение сбалансированности государственного бюджета. Несбалансированность государственного бюджета характеризуется его дефицитом. Дефицит — это превышение расходов над доходами.

Выделяют первичный дефицит госбюджета — разность между величиной общего (фактического) дефицита и суммой процентных выплат по долгу.

Управление государственным долгом осуществляется следующими мерами.

Для того, чтобы рассчитаться с держателями облигаций старого займа, государство может прибегнуть к:

1) рефинансированию, т. е. выпуску новых займов;

2) конверсии, т. е. изменению условий займа относительно доходности;

3) консолидации государственного долга, т. е. изменению условий относительно сроков (превратить краткосрочные облигации в средние и долгосрочные).

Различают структурный и циклический дефицит государственного бюджета.

Структурный дефицит представляет собой превышение государственных расходов над налогами в условиях полной занятости.

Циклический дефицит — разница между фактическим бюджетным дефицитом и структурным дефицитом. Он возникает в результате циклического падения производства[14, с. 162].

По расчетам отечественных экономистов, финансовое положение в стране считается контролируемым при бюджетном дефиците не более 2—З % к ВВП и государственном долге, не превышающем 50% его величины.

Утверждение бюджета с дефицитом допускается в случае наличия обоснованных источников финансирования дефицита бюджета.

Предельный размер дефицита республиканского бюджета, а также предельные уровни дефицита консолидированных бюджетов областей и бюджета г. Минска по отношению к доходам соответствующего консолидированного бюджета области или бюджета г. Минска устанавливаются законом о республиканском бюджете на очередной финансовый год.

Предельные уровни дефицита консолидированных бюджетов районов и бюджетов городов областного подчинения по отношению к их доходам определяются решениями вышестоящих местных Советов депутатов о бюджете на очередной финансовый год в пределах уровня дефицита, установленного для консолидированных бюджетов областей.

Предельные уровни дефицита бюджетов сельсоветов, поселков городского типа, городов районного подчинения по отношению к их доходам определяются решениями вышестоящих местных Советов депутатов о бюджете на очередной финансовый год в пределах уровня дефицита, установленного для консолидированных бюджетов районов.

Принятые в ходе исполнения бюджета решения, приводящие к уменьшению доходов или увеличению расходов, влекущие дефицит бюджета или его увеличение, должны определять источники финансирования дефицита бюджета и предусматривать меры по компенсации потерь доходов бюджета [13, с. 225].

В случае принятия бюджета с дефицитом источники финансирования дефицита бюджета утверждаются:

1. по республиканскому бюджету — законом о республиканском бюджете на очередной финансовый год;

2. по местным бюджетам — решениями соответствующих местных Советов депутатов о бюджете на очередной финансовый год.

Кредиты Национального банка Республики Беларусь, а также средства от приобретения Национальным банком Республики Беларусь долговых обязательств Республики Беларусь при их первичном размещении не могут быть источниками финансирования дефицита бюджета, за исключением случаев, предусмотренных законом о республиканском бюджете на очередной финансовый год и (или) Президентом Республики Беларусь.

Источниками финансирования дефицита республиканского бюджета являются:

1. государственные займы;

2. средства от операций с имуществом, находящимся в республиканской собственности, кроме средств от операций с имуществом, являющихся доходами и расходами республиканского бюджета в соответствии с бюджетным законодательством;

3. изменения остатков средств на счетах по учету средств республиканского бюджета;

4. иные источники в соответствии с бюджетным законодательством.

Источниками финансирования дефицита местных бюджетов являются:

1. бюджетные кредиты;

2. займы, осуществленные путем выпуска ценных бумаг местными исполнительными и распорядительными органами;

3. средства от операций с имуществом, находящимся в коммунальной собственности, кроме средств от операций с имуществом, являющихся доходами и расходами местных бюджетов в соответствии с бюджетным законодательством;

4. изменения остатков средств на счетах по учету средств соответствующего местного бюджета;

5. иные источники в соответствии с бюджетным законодательством.

В целом, источниками финансирования дефицита государственного бюджета могут быть как внутренние, так и внешние источники. К внутренним источникам относятся государственные займы посредством выпуска государственных ценных бумаг (в национальной валюте), кредиты национального (центрального) банка страны, эмиссия денежных знаков. К внешним источникам относятся государственные займы (в иностранной валюте), кредиты правительств иностранных государств, банков, международных организаций [15, c. 100].

Таким образом, вопросы управления бюджетным дефицитом по-прежнему актуальны для Республики Беларусь. В связи с этим система мер включает мероприятия по управлению внутренним и внешним долгом. Обслуживание государственного долга требует дополнительных расходов, что способно привести к реструктуризации расходов бюджета в целом, сокращению социальных программ. Сумма получаемых государством в долг финансовых ресурсов не должна ложиться бременем на экономику страны.

Итак, дефицит государственного бюджета ведет к инфляции, наращиванию государственного долга, истощению валютных резервов. Правительства государств в подобных условиях принимают бюджетные решения, направленные на сокращение дефицита. Это может быть ужесточение налоговых режимов, замораживание финансирования, сокращение трансфертных платежей и т. д.

Ряд стран доказали, что в экстремальных условиях, вызванных резким возрастанием дефицита бюджета, можно достичь сбалансированности доходов и расходов, задействован весь механизм государственного регулирования. И хотя бюджетный дефицит связан с бюджетом, вряд ли правомерно считать его неотъемлемой частью государственного бюджета. Условиями сокращения бюджетного дефицита являются:

* укрепление доходной базы бюджета;

* оптимизация расходов;

* реформирование бюджетного процесса.

В мировой практике для уменьшения бюджетного дефицита широко используется привлечение в страну иностранного капитала. Такая форма способствует сокращению бюджетных расходов на финансирование капитальных вложений, расширению круга налогоплательщиков, увеличению базы производства товаров и услуг. Важно при этом, чтобы финансовые ресурсы направлялись на финансирование высокоэффективных, приоритетных инвестиционных программ [16, с. 110].

Определить глубину бюджетного дефицита невозможно без анализа величины государственного долга, поскольку они между собой взаимосвязаны. При оценке размера бюджетного дефицита возникает ряд проблем.

Первая проблема возникает при оценке реального дефицита госбюджета. Реальный дефицит бюджета — это: номинальный дефицит бюджета — величина госдолга на начало года * темп инфляции [17, с. 88].

При расчете бюджета необходимо проводить процедуру бюджетирования капитала, т. е. учитывать как активы, так и обязательства.

Бюджет должен включать неучтенные обязательства: т. е. будущие пенсии и пособия на социальное страхование, отчисления, которые делаются в текущем году.

Обслуживание государственного долга приводит к вытеснению частного капитала, так как рыночная ставка процента растет, рост налогов для оплаты долга снижает экономическую активность — происходит перераспределение дохода в пользу держателей государственных облигаций.

Внешний долг более опасен для экономики, так как нужно расплачиваться ресурсами страны.

Соотношение долг/ВВП характеризует бремя долга, его величина зависит от размера реальной ставки процента, темпов роста реального ВВП и величины первичного дефицита[14, с. 163].

2. Особенности бюджетной политики в Республике Беларусь

2.1 Динамика изменения доходов и расходов государственного бюджета Республики Беларусь в 2012 году По данным Белстата, валовой внутренний продукт за 2012 год составил в текущих ценах 527,4 трлн. руб. и увеличился по сравнению с 2011 годом на 1,5% в сопоставимых ценах. Основным источником роста валового внутреннего продукта стало динамичное развитие промышленного производства. Его объем увеличился по сравнению с 2011 годом на 5,7%. Розничный товарооборот вырос на 14%. Инвестиции в основной капитал сократились на 13,8%. Инфляция на потребительском рынке составила 21,8%.

Динамика ВВП и индекса потребительских цен представлена на рисунке 2.1.

Рисунок 2.1 — Динамика ВВП и индекса потребительских цен Объем внешней торговли товарами в 2012 году увеличился по сравнению с 2011 годом на 6%, составив 92,4 млрд долл. США, при этом экспорт возрос на 11%, импорт — на 1,4%. Динамика внешнеторговых операций представлена на рисунке 2.2.

Рисунок 2.2 — Динамика внешнеторговых операций Итоги хозяйственной деятельности организаций реального сектора экономики характеризовались ростом продаж, прибыли и рентабельности по сравнению с 2011 годом. Прибыль до налогообложения и чистая прибыль в 2011; 2012 гг. отображена на рисунке 2.3.

Рисунок 2.3 — Прибыль до налогообложения и чистая прибыль По предварительным итогам 2012 года доходы консолидированного бюджета составили 158,0 трлн. руб. и увеличились по сравнению с 2011 годом в реальном выражении (скорректировано на индекс потребительских цен) на 15,9%. Отношение доходов консолидированного бюджета к ВВП составило 30,0% ВВП (в 2011 году — 28,8% ВВП). Динамика доходов консолидированного бюджета за 2008;2012 гг. показана на рисунке 2.4.

Рисунок 2.4 — Динамика доходов консолидированного бюджета за 2008;2012 гг.

Основная доля доходов консолидированного бюджета (около 90%) формируется за счет налоговых поступлений. За 2012 год в бюджет поступило 138,0 трлн. руб. налоговых доходов. По сравнению с 2011 годом поступления в реальном выражении возросли на 18%.

Неналоговые доходы за 2012 год сложились в сумме 19,6 трлн. руб. и по сравнению с 2011 годом увеличились на 2,6% в реальном выражении.

Структура доходов консолидированного бюджета за 2011;2012гг. отображена на рисунке 2.5.

Рисунок 2.5 — Структура доходов консолидированного бюджета за 2011;2012гг.

Формирование налоговых доходов за 2012 год на 91,5% обеспечено поступлениями налога на добавленную стоимость (32,9%), налоговых доходов от внешнеэкономической деятельности (18,5%), налога на прибыль (14,2%), подоходного налога (14,0%), акцизов (8,1%), налогов на собственность (3,8%).

Изменение структуры налоговых доходов по сравнению с 2011 годом вызвано, главным образом, увеличением в 2012 году доли налога на прибыль (+2,4 п.п.) за счет произведенной доплаты по налогу на прибыль по фактически сложившейся прибыли 2011 года, а также уплатой налога по прогнозируемой прибыли.

Структура налоговых доходов консолидированного бюджета за 2011;2012гг. показана на рисунке 2.6.

Рисунок 2.6 — Структура налоговых доходов консолидированного бюджета за 2011;2012гг.

В разрезе основных доходных источников бюджета поступления в 2012 году составили:

· по налогу на добавленную стоимость 45,5 трлн. руб. (увеличение к 2011 году в реальном выражении на 7,8%);

· по налоговым доходам от внешнеэкономической деятельности 25,5 трлн. руб. (увеличение на 5,6%);

· по налогу на прибыль 19,5 трлн. руб. (увеличение на 41,2%);

· по подоходному налогу 19,3 трлн. руб. (увеличение на 30,3%);

· по акцизам 11,2 трлн. руб. (увеличение на 25,5%);

· по налогам на собственность 5,2 трлн. руб. (увеличение на 27,8%).

Налоговые доходы консолидированного бюджета за 2011;2012гг. отображены на рисунке 2.7.

Рисунок 2.7 — Налоговые доходы консолидированного бюджета за 2011;2012гг.

В структуре консолидированного бюджета 60,4% составляли доходы республиканского бюджета и 39,6% доходы местных бюджетов (без учета безвозмездных поступлений). Распределение доходов между уровнями бюджетной системы по основным доходным источникам осуществляется следующим образом.

По установленным нормативам между республиканским и местными бюджетами распределяются налог на добавленную стоимость, а также налог на прибыль организаций, в уставных фондах которых 50 и более процентов акций (долей) принадлежит Республике Беларусь. Полностью зачисляются в республиканский бюджет акцизы и налоговые доходы от внешнеэкономической деятельности, в местные бюджеты — подоходный налог, налоги на собственность, а также налог на прибыль иных организаций, не указанных выше. Структура консолидированного бюджета по уровням бюджетной системы за 2011;2012гг. (без учета безвозмездных поступлений) представлена на рисунке 2.8.

Рисунок 2.8 — Структура консолидированного бюджета по уровням бюджетной системы за 2011;2012гг. (без учета безвозмездных поступлений) Расходы консолидированного бюджета, по предварительным данным, в 2012 году профинансированы в сумме 155,2 трлн. руб. (на 22,7% выше уровня 2011 года в реальном выражении). Относительно ВВП расходы бюджета увеличились на 2,7 п.п., составив 29,4% ВВП. Исполнение консолидированного бюджета в 2010;2012 гг., трлн. руб. можно посмотреть на рисунке 2.9.

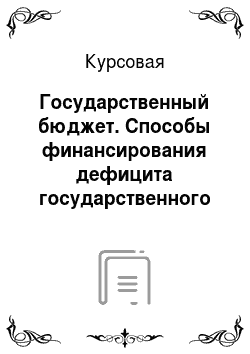

Рисунок 2.9 — Исполнение консолидированного бюджета в 2010;2012 гг., трлн. руб.

Бюджетная политика в 2012 году была направлена на оптимизацию государственных расходов с целью ограничения инфляционных процессов при обеспечении исполнения социальных обязательств государства.

Параметры консолидированного бюджета в 2010;2012 гг. приведены на рисунке 2.10.

Рисунок 2.10 — Параметры консолидированного бюджета в 2010;2012 гг., %ВВП Финансирование расходов в 2012 году в разрезе функциональной классификации увеличилось в реальном выражении по всем разделам, кроме раздела «Охрана окружающей среды». Наиболее значительно возросли общегосударственные расходы — в 1,4 раза (в реальном выражении), из них расходы на реализацию государственной инвестиционной программы — в 1,5 раза. Рост общегосударственных расходов обусловлен также увеличением расходов по обслуживанию государственного долга — в 1,4 раза в реальном выражении. Удельный вес общегосударственных расходов в структуре консолидированного бюджета увеличился на 2,4 п.п. по сравнению с 2011 годом.

Объем средств, направленных на финансирование социальной сферы (здравоохранение, физическая культура, спорт, культура и средства массовой информации, образование, социальная политика), составил 64,5 трлн. руб., или 41,6% от всех расходов консолидированного бюджета. Значительно возросли расходы на здравоохранение (на 23,2% в реальном выражении) и образование (на 19%).

Структура расходов консолидированного бюджета в 2011;2012 гг. отображена на рисунке 2.11.

Рисунок 2.11 — Структура расходов консолидированного бюджета в 2011;2012 гг., % к итогу Расходы на национальную экономику составили 29,9 трлн. руб., или 19,3% всех бюджетных расходов. В реальном выражении расходы по этому разделу увеличились на 21%. Более 46% всех бюджетных расходов на национальную экономику направлено на поддержку сельского хозяйства. Рост бюджетных расходов на национальную экономику обусловлен, главным образом, исполнением обязательств по компенсации процентов по кредитам банков реальному сектору экономики.

В разрезе экономической классификации значительная часть бюджетных средств была направлена на выплату заработной платы и начисления на зарплату работников бюджетного сектора — 44,3 трлн. руб. По сравнению с 2011 годом такие расходы увеличились на 17,9% в реальном выражении, составив 28,6% от общего объема бюджетных расходов и 36,7% от текущих расходов. На капитальные расходы направлено 34,2 трлн. руб. бюджетных средств, или 22% всех расходов. По сравнению с 2011 годом капитальные расходы увеличились на 41,6%.

Экономическая классификация расходов консолидированного бюджета отображена на рисунке 2.12.

Рисунок 2.12 — Экономическая классификация расходов консолидированного бюджета, % к итогу Консолидированный бюджет в 2012 году исполнен с профицитом в размере 2,8 трлн. руб., или 0,5% ВВП (в 2011 году профицит составлял 2,1% ВВП).

Бюджет сектора государственного управления (консолидированный бюджет и бюджет Фонда социальной защиты населения) в 2012 году исполнен с профицитом в размере 3,5 трлн. руб. (0,7% ВВП). Доходы бюджета составили 214,4 трлн. руб. (40,7% ВВП), расходы — 210,9 трлн. руб. (40% ВВП). Бюджет сектора государственного управления в 2012 году показан на рисунке 2.13.

бюджет экономика дефицит доход Рисунок 2.13 — Бюджет сектора государственного управления в 2012 г.

По предварительным данным за 2012 год в республиканский бюджет поступило 95,2 трлн. руб. доходов, что на 10,3% (в реальном выражении) больше, чем в 2011 году. Доходы республиканского бюджета за 2011 — 2012 гг. приведены на рисунке 2.14.

Рисунок 2.14 — Доходы республиканского бюджета за 2011;2012 гг.

Налоговые доходы республиканского бюджета за 2012 год составили 80,3 трлн. руб. По сравнению с 2011 годом поступления увеличились на 13,1%.

Неналоговые доходы республиканского бюджета за 2012 год сложились в сумме 14,9 трлн. руб. и по сравнению с 2011 годом сократились в реальном выражении на 2,5%.

Динамика доходов республиканского бюджета за 2009 — 2012 гг. приведена на рисунке 2.15.

Рисунок 2.15 — Динамика доходов республиканского бюджета за 2009;2012гг.

Наибольшую долю в структуре доходов республиканского бюджета занимают налог на добавленную стоимость (33,9%), налоговые доходы от внешнеэкономической деятельности (26,8%), акцизы (11,8%), налог на прибыль (5,8%).

Структура доходов республиканского бюджета за 2012 год показана на рисунке 2.16.

Рисунок 2.16 — Структура доходов республиканского бюджета за 2012гг.

Расходы республиканского бюджета по предварительным данным в 2012 году профинансированы в сумме 95,9 трлн. руб., что на 15,9% больше (в реальном выражении), чем в 2011 году. На расходы социальной направленности (разделы «Здравоохранение», «Физическая культура, спорт, культура и средства массовой информации», «Образование», «Социальная политика») приходилось 20,1% всех расходов республиканского бюджета. Трансферты местным бюджетам составили 29,6% в структуре всех расходов.

Расходы на поддержку отраслей национальной экономики заняли 20,1% в структуре расходов республиканского бюджета. Бюджетные средства направлялись в основном на возмещение (компенсацию) процентов по кредитам банков.

Расходы по обслуживанию государственного долга составили 6% всех расходов республиканского бюджета.

Расходы республиканского бюджета превысили доходы на 701,5 млрд руб. (0,1% ВВП).

Структура расходов республиканского бюджета в 2012 году показана на рисунке 2.17.

Рисунок 2.17 — Структура расходов республиканского бюджета в 2012 гг.

Доходы местных бюджетов, по предварительным данным, в 2012 году составили 91,1 трлн. руб., что в реальном выражении на 18,3% больше, чем в 2011 году.

Основными источниками доходов местных бюджетов в 2012 году явились поступления по подоходному налогу (21,2% от всех доходов), налогу на прибыль (15,4%) налогу на добавленную стоимость (14,4%), налогам на собственность (5,7%), неналоговые доходы (5,2%), а также безвозмездные поступления из республиканского бюджета (31,5%).

Структура доходов местных бюджетов в 2012 году показана на рисунке 2.18.

Рисунок 2.18 — Структура доходов местных бюджетов в 2012 году, трлн. руб.

В 2012 году наблюдался рост собственных доходных поступлений (в реальном выражении) местных бюджетов по сравнению с 2011 годом на:

г. Минск — 26,1%;

Брестская область — 21,4%;

Витебская область — 37,5%;

Гомельская область -21,5%;

Гродненская область — 18,9%;

Минская область — 31,9%;

Могилевская область — 16,7%;

Средний уровень дотаций в консолидированные бюджеты областей в общем объеме их доходов составил 33,8%. Бюджет г. Минска был бездотационным.

Собственные доходы местных бюджетов в разрезе областей в 2011 и 2012 году и структура доходов местных бюджетов в 2012 году показаны на рисунках 2.19 — 2.20.

Рисунок 2.19 — Собственные доходы местных бюджетов в разрезе областей в 2011 и 2012 году, трлн. руб.

Рисунок 2.20 — Структура доходов местных бюджетов в 2012 году, %

Расходы местных бюджетов в 2012 году профинансированы в сумме 88,0 трлн. руб., что на 25,8% выше, чем в 2011 году (в реальном выражении).

В 2012 году изменилась структура расходов местных бюджетов в сторону увеличения доли капитальных расходов на 3,7%. Более подробно она рассмотрена на рисунке 2.21.

Рисунок 2.21 — Структура расходов местных бюджетов за 2012 год по функциональной классификации, трлн. руб.

Доля первоочередных расходов (выплата заработной платы рабочим и служащим (с учетом начислений на нее), оплата лекарственных средств и изделий медицинского назначения, продуктов питания, коммунальных услуг, трансфертов населению, субсидирование жилищно-коммунальных и транспортных услуг, оказываемых населению, обслуживание долга органов местного управления и самоуправления) сократилась с 61,5% до 59,2% в объеме расходов местных бюджетов. Удельный вес отдельных расходов по экономической классификации в общих расходах местных бюджетов за 2011;2012 годы показан на рисунке 2.22.

Рисунок 2.22 — Удельный вес отдельных расходов по экономической классификации в общих расходах местных бюджетов за 2011;2012 годы, %

В 2012 году профицит местных бюджетов составил 3,1 трлн. рублей. Дефицит и профицит местных бюджетов за 2011 — 2012 годы показан на рисунке 2.23.

Рисунок 2.23 — Дефицит/профицит местных бюджетов за 2011;2012 годы, млрд. руб.

Основные параметры, данные доходов консолидированного, республиканского и местного бюджета за 2011 — 2012 год, а также структуру доходов местных бюджетов в разрезе областей (без учета безвозмездных поступлений, кроме безвозмездных поступлений от ФСЗН) отображены в Приложении, А — Ж.

3. Основы оптимизации бюджета Республики Беларусь

3.1 Сбалансированность бюджетов, как основа эффективной экономики Сбалансированность бюджетов всех административно-территориальных единиц является необходимым условием бюджетно-финансовой политики. Превышение расходов над доходами составляет дефицит бюджета.

Различают структурный и циклический дефициты. Дефицит, заложенный в структуру доходов и расходов при формировании бюджета, называется структурным. Однако реальный бюджетный дефицит может оказаться больше структурного. Основной причиной этого в странах с рыночной экономикой является спад производства и наличие кризисных явлений [19, с. 120].

Уровень бюджетного дефицита определяется отношением абсолютной величины дефицита к объему бюджета по расходам или объему ВВП. Финансовое положение страны в целом считается нормальным, если уровень бюджетного дефицита не превышает 2−3% ВВП.

Основными методами покрытия бюджетного дефицит являются:

— увеличение собственных источников покрытия (налоговые поступления либо денежная эмиссия);

— привлечение заемных средств, кредитов Национального банка, облигационных займов, иностранных кредитов и др.

Увеличение налоговой нагрузки приводит к сокращению производства, перетоку капитала за границу. Выпуск государственных займов наряду с ростом государственного долга влечет за собой сокращение совокупного потребительского спроса со стороны лиц — покупателей займов, отвлечение крупных средств от производственного использования. Что же касается, эмиссии денежных средств, то она еще больше усиливает присущую современному периоду развития экономики инфляцию, ухудшает состояние денежного обращения, приводит к тяжелым последствиям в сфере экономики и социальных отношений.

Мировая практика экономического развития свидетельствует, что сам по себе бюджетный дефицит не страшен для национальной экономики. Бюджетный дефицит не нарушает нормального хода экономических процессов, если существует реально действующий механизм государственного регулирования бюджетного дефицита, позволяющий оптимизировать соотношение между планируемым бюджетным дефицитом и крупными капитальными вложениями в развитие экономики [20, с. 79].