Направления стандартизации учета и отчетности в мировой теории и практике

Приложение 3. Целевые установки, внешняя стратегия и политика субъектовмалого предпринимательства в условиях применения МСФО ┌───────────────────────────────────────────────────────────────┐ │ Генеральная цель использования МСФО для МСБ │ ┌──>├───────────────────────────────────────────────────────────────┤ │ Внешняя политика… Читать ещё >

Направления стандартизации учета и отчетности в мировой теории и практике (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- 1. Стандартизация учета и отчетности как часть эволюции бухгалтерского учета

- 1. 1. Исторические этапы развития бухгалтерского учета

- 1. 2. Необходимость и цели стандартизации в области бухгалтерского учета

- 2. Воздействие стандартизации учета и отчетности на учетный процесс современных предприятий

- 2. 1. Систематизация в стандартизации учета и отчетности

- 2. 2. Пути совершенствования стандартизации учета и отчетности малых предприятий

- Заключение

- Список использованной литературы

- Приложение 1. Пример классификации теорий бухгалтерского учета

Приложение 2. Основные упрощения МСФО для МСБ в отношении оценки, признания активов, обязательств, доходов и расходов, требований представлению и раскрытию информации (относительно полной версии МСФО) 35

Приложение 3. Целевые установки, внешняя стратегия и политика субъектов 37

Приложение 4. Пользователи отчетности малых предприятий и информационный массив, необходимый им для принятия управленческих решений 38

При разработке и последующей реализации учетной политики императивно закреплены требования применения управленческих инноваций, предназначение которых и состоит в обеспечении эффективности политики взамен формализованной и низкоэффективной. Эффективность представляет собой относительный оценочный индикатор, определяемый посредством комбинирования абсолютных показателей эффекта и его последующего измерения. Целесообразно рассчитывать и оценивать абсолютную и относительную эффективность учетной политики малого предприятия (табл. 2). Поскольку как бухгалтерскому, так и налоговому учету (с позиции его национального нормативно-правового регулирования) присуща вариабельность учетных методик, то в результате оценки формируется ряд значений абсолютной и относительной эффективности, и эти значения в целях управления следует признать альтернативными. Выбор из состава альтернативных вариантов наиболее оптимального целесообразно признавать эффективным. Таблица 2. Индикаторы оценки эффективности учетной политикималого предприятия.

НаименованиеСмысловая нагрузка.

Алгоритм расчета1. Абсолютная эффективность.

Отражает совокупную прибыль, полученную с одного рубля совокупных доходовQE = WP / WD2. Относительная эффективность.

Отражает чистую прибыль, обеспеченную одним рублем совокупной прибылиOE = HP / WPУсловные обозначения: QE — абсолютная эффективность учетной политики;OE — относительная эффективность учетной политики;WP — прибыль до налогообложения;WD — совокупный доход (от текущей, финансовой, инвестиционной деятельности);HP — чистая прибыль. Наиболее привлекательным представляется индикатор относительной эффективности, отображающий не только способность малого предприятия зарабатывать прибыль, в том числе посредством эффективной учетной политики, но и его способность оптимизировать методические подходы, сближающие бухгалтерский и налоговый учет (что обеспечит снижение трудоемкости учетной работы).При оценке эффективности учетной политики малого предприятия прибыль от продаж может быть представлена как функция:

Прп = f (УП1, УП2, УП3…, УПп), (1)где УП1 — прибыль от продаж, обеспеченная учетной политикой в области основных средств;

УП2 — прибыль от продаж, обеспеченная учетной политикой в области материально-производственных запасов;

УП3 — прибыль от продаж, обеспеченная учетной политикой в области затрат и себестоимости.

Введение

в практику хозяйствования субъектов малого предпринимательства МСФО соответствует генеральной цели, внутренней стратегии и политике (Приложение 3 к данной работе) В соответствии с МСФО (IAS) 1 «Представление финансовой отчетности» финансовая отчетность — это структурированное представление информации о финансовом положении и финансовых результатах деятельности организации, предназначенное для удовлетворения потребностей пользователей [4]. Ее цель состоит в представлении такой информации, которая может оказаться полезной для широкого круга лиц при принятии решений. Аналогично цель финансовой отчетности определена и в МСФО (IFRS) для предприятий малого и среднего бизнеса [4]. Практически идентичная формулировка представлена в Федеральном законе N 402-ФЗ «О бухгалтерском учете». Однако в российских регулятивах бухгалтерского (финансового) учета второго уровня (ПБУ 4/99 «Бухгалтерская отчетность организации») не закреплено основное предназначение финансовой отчетности — принятие экономических решений. В Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу от 2004 г. цели и функции бухгалтерского учета и отчетности определены как & quot;формирование информации о деятельности хозяйствующих субъектов, полезной для принятия экономических решений заинтересованными внешними и внутренними пользователями" .По заключению авторитетного ученого — экономиста, специалиста в области управленческого учета Вахрушиной М. А., «отчетность, составленная в соответствии с международными принципами, нацелена исключительно на удовлетворение информационных потребностей внешних пользователей, тогда как в российском законодательстве и большинстве литературных источников принято пользователей бухгалтерской информации делить на внутренних и внешних». Авторская позиция идентична таким выводам, и применительно к малому предпринимательству представляется, что основная цель применения МСФО — повышение уровня конкурентоспособности хозяйственной (материальной) системы за счет привлечения и эффективного управления дополнительными финансовыми потоками, обеспеченными информационным массивом о финансовом положении, финансовых результатах (совокупном доходе) и движении денежных средств, позволившем внешним пользователям принимать управленческие решения в отношении объекта управления — малого предприятия. Состав пользователей отчетности субъектов малого предпринимательства и информационный массив, необходимый данным пользователям для принятия управленческого решения, представлены в таблице в приложении 4 к данной работе. В условиях глобализации экономических процессов одним из факторов устойчивого и инновационного развития малого предпринимательства является ведение учета и отчетности в соответствии с требованиями международных стандартов.

Использование МСФО расширит возможности привлечения финансовых ресурсов не только на мезои макроуровне, но и на глобальном уровне. Малое предпринимательство получит доступ к участию в международных тендерах и зарубежной системе кредитования. Применение МСФО сопряжено с повышением уровня профессионализма учетных специалистов и менеджеров в целом. В свою очередь это обеспечивает и выход на международный рынок аудиторских услуг, делая тот или иной субъект малого предпринимательства доступным для широкого круга участников рыночных отношений.

Заключение

Уже в Древнем мире при учете обязательств прослеживается использование документации для фиксирования обязательств, хранение их по срокам, учетные записи, в основном хронологические, а не систематические. Этот вывод можно сделать на основании высказываний историков о том, что факты использования денег записывались в хронологическом порядке, при этом указывались причина платежа, сумма платежа, имя лица, которому банк по распоряжению получателя фактически их выдал. В течении своего исторического развития бухгалтерский учет претерпел массу преобразований, но назначение и цели учетного процесса сохранились и в наше время. По результатам проведенного исследования можно сделать следующие выводы.

1. Постулаты бухгалтерского учета — исходные научные утверждения, идеи, положения, лежащие в основе учения.

2. В современной терминологии постулаты бухгалтерского учета соответствуют принципам, подразделяемым на фундаментальные и процедурные.

3. Общие теории бухгалтерского учета определяют направленность теоретических утверждений; частные — как правило, авторское видение научной проблемы.

4. Современные теории бухгалтерского учета построены на базе основных бухгалтерских парадигм (концепций), общих и частных теорий бухгалтерского учета, а также отражают актуальные и перспективные научные веяния в профессиональном бухгалтерском сообществе. Таким образом, систематизация процесса стандартизации по глубине и масштабам ее осуществления позволяет определить инструментарий, субъект и объекты данного процесса, выделить проблемы, которые необходимо решать на данном уровне (варианте) стандартизации. Необходимость систематизации была обусловлена неясностью и сложностями в выборе подходов к организации учетного процесса и методологии формирования информации. Предложенные подходы к систематизации процесса стандартизации позволяют говорить о наличии широкого спектра вопросов и проблем, которые возникают при реализации стандартизации бухгалтерского учета и отчетности в зависимости от глубины ее осуществления, а также об объектах стандартизации и масштабах ее проведения, т. е. о субъектах стандартизации учета и отчетности. Список использованной литературы. Налоговый кодекс РФ, принят федеральным законом от 31.

07.1998 N 146-ФЗ (принят ГД ФС РФ 16.

07.1998) Гражданский кодекс Российской Федерации (часть первая) от 30.

11.1994 N 51-ФЗ (принят ГД ФС РФ 21.

10.1994) Федеральный закон от 06.

12.2011 N 402-ФЗ (ред. от 04.

11.2014) «О бухгалтерском учете» Акатьева М. Д. Бухгалтерское дело: юридический анализ фактов хозяйственной жизни. М.: МГУП, 2011. 130 с. Акатьева М. Д. История развития бухгалтерского учета: Учеб. пособие.

М.: МГУП, 2010. 168 с. Акатьева М. Д. Категория бухгалтерского дела в системе управления экономического субъекта // Международный бухгалтерский учет. 2013. N 43. С. 2 — 6. Диркова Е. Ю. Законодатели решают судьбу бухгалтерского учета // Налоговая политика и практика. 2010.

N 9. С. 4 — 12. Домбровская Е. Н. Эволюция бухгалтерского учета на государственных предприятиях в России: историко-правовой аспект // Все для бухгалтера. 2010. N 4.

С. 62 — 70. Кондрат Е. Н. Правонарушения в финансовой сфере России. Угрозы финансовой безопасности и пути противодействия. М.: Юстицинформ, 2014.

928 с. Кривда С. В. Возникновение и развитие счета «Капитал» как учетной категории // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2014. N 12. С.

29 — 38. Моисеев М. В. Планы, планы, планы… // Актуальные вопросы бухгалтерского учета и налогообложения. 2011. N 1. С. 34 — 42. Новиков О. В. Понятие и роль бухгалтерского учета в осуществлении финансовой деятельности государства // Финансовое право.

2014. N 6. С.

31 — 36. Приложение 1. Пример классификации теорий бухгалтерского учета.

Общая теория.

Частные (авторские) теории.

Балансовая теория (балансоведение), родоначальник Л. Пачоли.

Балансовая теория А. П. Рудановского. Балансовая теория Н. С. Лунского. Теория органического баланса Ф. Шмидта. Балансовая теория московской школы бухгалтерского учета. Балансовая теория И. Ф. Шера.

Меновая теория.

Меновая теория двойной записи Ж.Г. Курсель-Сенеля.Меновая теория петербургской школы.

Теория калькуляции.

Теория калькуляции А. Кальмеса. Теория учета затрат и калькуляции Курсель-Сенеля.

Приложение 2. Основные упрощения МСФО для МСБ в отношении оценки, признания активов, обязательств, доходов и расходов, требований представлению и раскрытию информации (относительно полной версии МСФО) Объект учета и отчетности.

Методические подходы к учету1. Финансовые инструменты1.

1. Финансовые инструменты, не котируемые на открытом рынке.

1.2. Финансовые инструменты, котируемые на открытом рынке.

Классификация только двух групп:

1) оцениваемые по первоначальной или амортизированной стоимости <*>;2) оцениваемые по справедливой стоимости с отнесением разниц на финансовый результат. Учет по справедливой стоимости2. Инвестиции в ассоциированные и совместно контролируемые компании2.

1. Акции ассоциированной или совместно контролируемой компании не котируются на рынке.

2.2. Акции ассоциированной или совместно контролируемой компании котируются на рынке и данные о котировках официально публикуются.

Три возможных метода учета:

1) по первоначальной стоимости приобретения <*>;2) по методу долевого участия;

3) по справедливой стоимости. Учет по справедливой стоимости с отнесением изменений на прибыль или убыток того года, в котором данное изменение произошло3. Вложения в дочерние компании3.

1. Вложения не для продажи в течение 12 месяцев.

3.2. Компания, в свою очередь, является дочерней и материнская компания составляет консолидированную отчетность.

3.3. Инвестиции в дочерние компании, приобретенные для краткосрочной продажи.

3.3.

1. Если справедливая стоимость может быть надежно определена.

3.3.

2. Если справедливая стоимость не может быть надежно определена1. Обязанность формировать консолидированную финансовую отчетность, включающую все дочерние компании и предприятия специального назначения.

2. Освобождается от обязанности формировать консолидированную отчетность.

3. Учитываются по справедливой стоимости с отнесением разниц на финансовый результат.

4. Учитываются по первоначальной стоимости за вычетом обесценения4. Основные средства, нематериальные активы1. Метод учета по первоначальной стоимости за вычетом накопленной амортизации и убытков от обесценения.

2. Пересмотр срока полезного использования, ликвидационной стоимости и метода начисления амортизации только при условии существенного изменения условий эксплуатации объекта5. Амортизация и обесценение деловой репутации и прочих нематериальных активов, не имеющих срока полезного использования1. Разрешено амортизировать, при невозможности определить срок полезного использования его считают равным десяти годам.

2. Возможность тестировать на выявление признаков обесценения6. Инвестиционная недвижимость1. Если возможно определить справедливую стоимость, то учет по справедливой стоимости с отражением изменений в отчете о прибылях и убытках.

2. Если определение справедливой стоимости затруднено, то учет в составе основных средств по первоначальной стоимости за вычетом накопленной амортизации и суммы обесценения7. Затраты по займам1. Признание затрат расходами независимо от целевого характера заимствования8. Затраты на разработки1. Затраты списываются на расходы того периода, в котором имели место9.

Государственные гранты1. Признаются доходом независимо от целей и условий получения10. Биологические активы1. Учет по себестоимости за вычетом амортизации и возможных убытков от обесценения11. Пенсионные планы11.

1. Изменение обстоятельств по отношению к уже заработанным пенсиям (стоимость прошлых лет).

1. Отражаются единовременно в отчете о прибылях и убытках или в отчете об изменении совокупного дохода12. Метод расчета пенсионных обязательств1. Возможность не привлекать актуария к расчетам и применять метод прогнозируемой единицы13. Выплаты, основанные на акциях1. В отсутствие активного рынка расходы по ценным бумагам определяются исходя из предложений менеджмента.

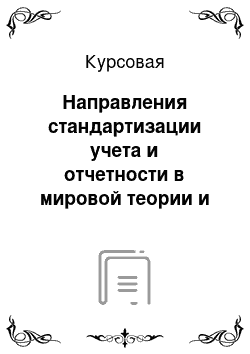

Приложение 3. Целевые установки, внешняя стратегия и политика субъектовмалого предпринимательства в условиях применения МСФО ┌───────────────────────────────────────────────────────────────┐ │ Генеральная цель использования МСФО для МСБ │ ┌──>├───────────────────────────────────────────────────────────────┤<──┐ │ │ Повышение уровня конкурентоспособности и формирование │ │ │ │ конкурентной среды национальной экономики │ │ │ └───────────────────────────────────────────────────────────────┘ │ │ /│ │┌┴────────────────────┐ └─┐ ┌────────────────────┴┐│ Внешняя стратегия │<───────────────┼───────────>│ Внешняя политика │└─────────────────────┘ ┌─┘ └─────────────────────┘┌─────────────────────┐ │ ┌─────────────────────┐│ Рост доли на рынке │ │ │ Диверсификация для ││ участия │ │ │ бизнеса │├─────────────────────┤ ┌──────────┴──────────┐ ├─────────────────────┤│Конкурентоспособность│ │ Внутренняя цель │ │ Выход на финансовые ││ продукции │ └─────────────────────┘ │ рынки │├─────────────────────┤ ┌─────────────────────┐ ├─────────────────────┤│ Инновационное │ │ Рост потенциала │ │ Развитиеинституц. ││ развитие │ ├─────────────────────┤ │ среды │├─────────────────────┤ │ Рост деловой │ ├─────────────────────┤│ Устойчивое развитие │ │ активности │ │ Рост количества │├─────────────────────┤ ├─────────────────────┤ │ партнеров ││ Высокий уровень │ │Создание фин. резерва│ ├─────────────────────┤│конкурентоспособности│ ├─────────────────────┤ │.

Гармонизация учета │└─────┬───────────────┘ │ Реализация стратегии│ └───────────────┬─────┘ /│ │ развития │ /│ │ │ ├─────────────────────┤ │ │ │ │Рост собств. капитала│ │ │ │ ├─────────────────────┤ │ │ └──────────┤ Рост совокупных ├──────────┘ │ │ активов │ │ ├─────────────────────┤ │ │Минимизация затрат по│ │ │привлечению фин. рес.│ │ └──────────┬──────────┘ │ │ │/ │ ┌─────────────────────┐ └ ─ ─ ─ ─ ─ ─ ─ ─ ─& gt;│ Социальные цели │<─ ─ ─ ─ ─ ─ ─ ─ ─ ┘ └─────────────────────┘Приложение 4.

Пользователи отчетности малых предприятий и информационный массив, необходимый им для принятия управленческих решений.

Пользователи отчетности.

Содержание информационного массива.

ВнутренниеСобственники.

Индикаторы, отображающие перспективы финансового положения и способность генерировать доход.

Менеджеры высшего звена.

Индикаторы, отображающие состояние системы и динамику ее развития для разработки управленческих решений.

Менеджеры среднего звена, трудовой коллектив.

Индикаторы определяются функциями управления.

ВнешниеС прямым финансовым интересом: инвесторы, банки, кредиторы.

Индикаторы, позволяющие оценить инвестиционную привлекательность и степень риска инвестирования капитала.

С косвенным финансовым интересом.

Налоговые органы.

Индикаторы, отображающие фискальные целевые установки.

Внебюджетные фонды.

Индикаторы, отображающие полноту, правильность и своевременность исполнения обязательств.

Органы государственного управления.

Индикаторы состояния, динамики развития и эффективности управления, позволяющие разрабатывать стратегию, политику и программы в области малого предпринимательства.

Иные пользователи.

Индикаторы, позволяющие оценить экономический потенциал или финансовое положение.

Без финансового интереса (Росстат и др.)Индикаторы, необходимые для проведения статистических исследований и выполнения анализа на макрои мезоуровнях.

Список литературы

- Налоговый кодекс РФ, принят федеральным законом от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»

- Акатьева М.Д. Бухгалтерское дело: юридический анализ фактов хозяйственной жизни. М.: МГУП, 2011. 130 с.

- Акатьева М.Д. История развития бухгалтерского учета: Учеб. пособие. М.: МГУП, 2010. 168 с.

- Акатьева М.Д. Категория бухгалтерского дела в системе управления экономического субъекта // Международный бухгалтерский учет. 2013. N 43. С. 2 — 6.

- Диркова Е.Ю. Законодатели решают судьбу бухгалтерского учета // Налоговая политика и практика. 2010. N 9. С. 4 — 12.

- Домбровская Е.Н. Эволюция бухгалтерского учета на государственных предприятиях в России: историко-правовой аспект // Все для бухгалтера. 2010. N 4. С. 62 — 70.

- Кондрат Е.Н. Правонарушения в финансовой сфере России. Угрозы финансовой безопасности и пути противодействия. М.: Юстицинформ, 2014. 928 с.

- Кривда С.В. Возникновение и развитие счета «Капитал» как учетной категории // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2014. N 12. С. 29 — 38.

- Моисеев М.В. Планы, планы, планы… // Актуальные вопросы бухгалтерского учета и налогообложения. 2011. N 1. С. 34 — 42.