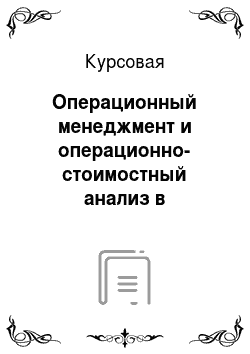

Второй по величине удельный вес занимают расходы на оплату труда: в 2013 году — 14,5%, в 2014 году — 10,7%, в 2015 году — 10,9%. При этом доля расходов на оплату труда в 2015 году повысилась на 0,2%. Это связано с увеличением численности работников и ростом средней заработной платы. Уменьшение доли материальных затрат в 2015 году против 2014 года составляет 1,4%. Это говорит о том, что в ООО «ФИКУС» больше средств стало использоваться на закупку строительных материалов, хранение, доставку и другие операции, связанные с строительно-технологическим процессом. По всем остальным элементам затрат наблюдается следующее. В 2015 году снижается доля расходов на восстановление основных фондов торговой организации на 0,1%, это вызвано с приобретением нового строительно-технологического оборудования в отчетном периоде. В 2015 году происходит сокращение уровня прочих расходов: с 13,51% в 2014 году до 13,47% в 2015 году (однако в 2013 году она составляла 5,01%). Такая тенденция оценивается положительно, поскольку снижаются затраты на страхование ценностей, командировочные расходы, расходы на оплату услуг связи. Значение коэффициента операционного левериджа зависит от доли постоянных затрат в общей сумме издержек. В табл. 2.5 данный показатель рассчитан, следовательно, представим на рис. 2.5 динамику коэффициента операционного левериджа.Рису.

2.5. Коэффициент операционного левериджа ООО «ФИКУС» за 2013;2015 годы.

Как видно по данным рис. 2.5, коэффициент операционного левериджаснижается с 0,1472 в 2013 году до 0,1357 в 2015 году. Следовательно, по ООО «ФИКУС» наблюдается то, что в меньшей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема продаж. Далее будет рассчитан уровень операционного левериджа по темпам прироста прибыли от продаж и объема продаж (табл. 2.6).Таблица 2.6Расчет темпов прироста выручки от работ и прибыли от работ ООО «ФИКУС» за 2013;2015 годы.

Показатель2013год2014год2015год1.Темпы прироста прибыли от работ, %56,7143,591,02. Темпы прироста объема работ, %35,436,919,63.Уровень операционного левериджаDOL (стр.

1/стр.

2)1,6023,8894,64На рис. 2.6 представлены темпы прироста выручки.Рис.

2.6. Темпы прироста выручки.

Как видно по данным таблицы и рисунков, темпы прироста прибыли всегда опережают темпы прироста объема продаж, что влияет на уровень операционного левериджа, который повышается с 1,602 в 2010 году до 4,64 в 2014 году, следовательно, сильнее становится зависимость прибыли от прироста объема продаж ООО «ФИКУС».В табл. 2.7 представлен расчет операционного левериджа по третьему методу — с применением маржинального дохода. Таблица 2.7Определение операционного левериджа ООО «ФИКУС» Показатели2013 год2014год2015год.

Темп прироста, % (+,-)2014г/2013г2015г/2014г1.Выручка от продажи, тыс. руб.

20 402 235 982 538 816,67,62.Издержки переменные, тыс. руб.

17 276,420041,821 501,116,07,33.Издержки постоянные, тыс. руб.

2980,73 258,93376,69,33,64.Маржинальный доход (с.1-с.2)3125,63 556,23886,913,89,35.Прибыль от оказания услуг5.

1.в сумме, тыс. руб. (с.4-с.3)3357781394132,279,26.Операционный леверидж, руб./руб. (с.4/с.

5.1)9,34,62,78−50,53−39,6На рис. 2.7 представлены показатели для определения операционного левериджа с использованием маржинального дохода.Рис.

2.7. Маржинальный доход и прибыль от продаж ООО «ФИКУС"Произведенные в табл. 2.7 расчеты по ООО «ФИКУС» показывают, что снижение значения операционного левериджа с 9,3 в 2013 году до 2,78 в 2015 году обеспечило ООО «ФИКУС» повышение уровня запаса финансовой прочности. Сведем в табл. 2.8 расчет операционного левериджа разными методами. Таблица 2.8Расчет операционного левериджа ООО «ФИКУС» различными методами.

ПоказательГод.

Изменение, (+,-)2013201420152014/20 132 015/2014.

Операционный леверидж (доля постоянных затрат в общей сумме).

0,14 720,13980,1357−0,0074−0,0041.

Операционный леверидж (соотношение темпов прироста прибыли и объема продаж).

1,6023,8894,642,2870,751Операционный леверидж (по маржинальному доходу и прибыли).

9,34,62,78−50,53−39,6На рис. 2.8 представлен операционный леверидж, определенный разными методами.Рис.

2.8 Операционный леверидж ООО «ФИКУС"Как видно из данных табл. 2.8 и рис. 2.8, все значения операционного левериджа получились разные, однако все свидетельствуют о том, что у ООО «ФИКУС» значителен уровень операционного риска, прибыль находится в достаточно сильной зависимости от изменения объема работ. В практике наиболее часто применяют метод определения операционного левериджа с использованием темпов прироста прибыли и объемов продаж, поэтому в дальнейшем исследование будет базироваться на данном показателе. Выводы по второй главе.

В целом, проведенный в данной главе анализ позволяет сделать следующие выводы:

ООО «ФИКУС» является типичной коммерческой организацией по выполнению строительных работ, основным видом деятельности которой является отделочные работы, внешняя и внутренняя отделка помещений;

— ООО «ФИКУС» достигло высоких результатов хозяйственной деятельности в 2015 году, о чем свидетельствует рост прибыли до налогообложения на 509 тыс.

руб., или на 27,2%, что привело также к соответствующему увеличению прибыли, остающейся в распоряжении предприятия на 67,3% в 2015 году. В 2015 году можно наблюдать увеличение всех показателей рентабельности, что свидетельствует об усилении конкурентоспособности предприятия;

— проведенный операционный анализ позволил выявить усиление уровня операционного левериджа (большая зависимость прибыли от роста выручки), повышение суммы маржинального дохода и запаса финансовой прочности.

ЗАКЛЮЧЕНИЕ

По результатам проведенного исследования можно сделать следующие выводы. Операционный менеджмент — это системно-ориентированный процесс (механизм) подготовки, принятия и реализации управленческих решений, обеспечивающих производство и реализацию на рынке конкурентоспособной продукции (услуг). Его сущностью является информационное мотивирующее воздействие профессионально подготовленных специалистов — функциональных и операционных менеджеров — на производственный персонал и соответствующие бизнес-процессы. Главными функциями операционного менеджмента являются:

формирование операционной стратегии организации и ее главной операционной функции;

— выбор стратегии продукта (выбор и определение товара);

— выбор стратегии процесса (определение эффективного способа производства товарного продукта или услуги);

— выбор стратегии размещения организации;

— определение стратегии организации производства;

— формирование системы обслуживания производства;

— формирование системы планирования;

— формирование управлением операциями в производстве. Одним из наиболее результативных методов финансового анализа является операционный анализ, называемый также анализом «Издержки — Объем — Прибыль». Посредством данного анализа можно решать широкий спектр аналитических и управленческих задач, выявить зависимость финансовых результатов бизнеса от изменения издержек, цен, объемов производства и сбыта продукции. Таким образом, данные операционного анализа позволяют определить основные направления по укреплению и развитию предприятия в сложных экономических условиях. Компания ООО «ФИКУС» продолжает завоевывать авторитет благодаря своему ассортименту предлагаемых услуг, основой которого являются отделочные работы, выполнение отдельных видов работ с использованием современных технологий. В компании все материалы, применяемые при отделке, соответствую экологическим требованиям и высоким стандартам качества. По данным табл. 2.1 видно, что у ООО «ФИКУС» в 2015 году был получен самый больший оборот по сравнению с двумя предыдущими годами по причине увеличения предлагаемых услуг. Так, в 2014 году оборот составил 23 598 тыс.

руб., что на 3196 тыс.

руб., или на 15,7% больше прошлого года; а в 2015 году оборот предприятия был равным 25 388 тыс.

руб., что больше показателя 2014 года на 1790 тыс.

руб., или на 7,6%, а показателя 2013 года — на 4976 тыс.

руб., или на 23,3%. При этом в сопоставимых ценах оборот торговли в 2014 году повысился на 5,9%, а в 2015 году — на 6,3%, или на 1370 тыс.

руб. Это говорит об интенсивности развития оборота, так как большая часть его прироста происходит за счет увеличения физического объема выполняемых работ. В 2015 году происходит сокращение уровня прочих расходов: с 13,51% в 2014 году до 13,47% в 2015 году (однако в 2013 году она составляла 5,01%). Такая тенденция оценивается положительно, поскольку снижаются затраты на страхование ценностей, командировочные расходы, расходы на оплату услуг связи. Значение коэффициента операционного левериджа зависит от доли постоянных затрат в общей сумме издержек. Следовательно, по ООО «ФИКУС» наблюдается то, что в меньшей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема продаж. В целом, проведенный в данной главе анализ позволяет сделать следующие выводы:

ООО «ФИКУС» является типичной коммерческой организацией по выполнению строительных работ, основным видом деятельности которой является отделочные работы, внешняя и внутренняя отделка помещений;

— ООО «ФИКУС» достигло высоких результатов хозяйственной деятельности в 2015 году, о чем свидетельствует рост прибыли до налогообложения на 509 тыс.

руб., или на 27,2%, что привело также к соответствующему увеличению прибыли, остающейся в распоряжении предприятия на 67,3% в 2015 году. В 2015 году можно наблюдать увеличение всех показателей рентабельности, что свидетельствует об усилении конкурентоспособности предприятия;

— проведенный операционный анализ позволил выявить усиление уровня операционного левериджа (большая зависимость прибыли от роста выручки), повышение суммы маржинального дохода и запаса финансовой прочности. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫБарнгольц С.Б., Мельник М. В. Методология экономического анализа деятельности хозяйствующего субъекта. — М.: Финансы и статистика, 2014. 369. Гиляровская Л. Т. Экономический анализ Учебник для вузов2-е изд., доп. -.

М.: ЮНИТИ-ДАНА, 2012 .- 365. Гэлловэй Л. Операционный менеджмент. — СПб: Питер, 2013. 320 с. Желтенков А. В. Управление операциями. Операционный менеджмент: учеб. пособие. — М.: ФБК-Пресс, 2012.

Ильдеменов С.В., Ильдеменов А. С., Лобов С. В. Операционный менеджмент: Учебник. — М.: ИНФРА-М, 2013. — 337 с.

Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. — М.: ЗАО Олимп-Бизнес, 2013. 304 с. Козловский В. А., Маркина Т. В., Макаров В. М. Производственный и операционный менеджмент. Учебник.

СПб: Специальная литература, 2013. 366с. Котляров С. А. Управление затратами. — Спб.: Питер, 2014. — 311 с. Куликов Л. М. Экономическая теория: Учебник. — М.: Коммерсант +, 2015.

— 622 с. Лапуста М. Г., Мазурина Т. Ю. Финансы предприятий. — М.: Глобус-Пресс, 2013. — 640 с. Малюк В. И., Немчин А. М. Производственный менеджмент: Учебное пособие.

— СПб.: Питер, 2012. 288 с. Минаев Э. С., Агеева Н. Г., Аббата Дага А. Управление производством и операциями: 17-модульная программа для менеджеров. Управление развитием организации. Модуль 15. М.: ИНФРА-М, 2014.-328с.Николаева С. А. Учет затрат в условиях рынка. — М.: Аналитика-Пресс, 2015. ;

285 с. Осипова Л. В., Синяева И. М. Основы коммерческой деятельности: Учебник для вузов. — М.: Коммерсант +, 2014. — 342с. Панкратов Ф. Г., Серегина Т. К. Коммерческая деятельность. ;

М.: Дом прогресса, 2015. — 580 с. Пелих С. А., Гоев А. И. Операционный менеджмент. Оперативное управление производством .- Мн.: БГЭУ, 2011.-182с.Пошерстник Е. Б., Пошерстник Н. В. Состав и учет затрат в современных условиях.

— М.: Дом прогресса, 2013. — 639 с. Производственный менеджмент: Учебник для вузов/ Под ред. С. Д. Ильенковой.

М.: ЮНИТИ-ДАНА, 2015. 583с. Радченко Ю. В. Анализ финансовой отчетности. — М.: Феникс, 2014. — 224 с. Раицкий А. К. Экономика предприятия. ;

М.: ИВЦ Маркетинг, 2015. — 645с. Стивенсон В.Дж. Управление производством / Пер. с англ. — М.: ООО Издательство Лаборатория базовых знаний, 2014. -.

928с. Управление производством: Учебник / Под ред. Н. А. Саломатина.

М.: ИНФРА-М, 2011. 219с. Фатхутдинов Р. А. Производственный менеджмент. — СПб.: Питер, 2015.

Чейз Р.Б., Эквилайн Н.Дж., Якобс Р. Ф. Производственный и операционный менеджмент.

М.: Вильямс, 2011.-704с.Шадрина Г. В. Комплексный экономический анализ хозяйственной деятельности М.: Дом прогресса, 2014. -300 с.