денежный поток по инвестиционной деятельности 6 Чистый денежный поток по операционной деятельности.

(чистая прибыль+амортизация) 1 098 459 1 231 101 1 349 907 1 493 050 1 602 312 2 092 087 7 Накопленный чистый денежный поток по операционной деятельности 4 868 198 6 099 299 7 449 206 8 942 256 10 544 568 12 636 655 8 Дисконтированный денежный поток по операционной деятельности 556 513 556 888 545 205 538 409 515 901 601 425 9 Накопленный дисконтирован.

денежный поток по операционной деятельности 3 193 079 3 749 967 4 295 172 4 833 580 5 349 482 5 950 907 10 Суммарный денежный поток (п.2+п 6) 1 098 459 1 231 101 1 349 907 1 493 050 1 602 312 2 092 087 11 Суммарный накопленный денежный поток (п.2+п 6) 3 487 732 4 718 833 6 068 740 7 561 790 9 164 102 11 256 189 12 Дисконтированный денежный поток.

(п.4+п 8) 556 513 556 888 545 205 538 409 515 901 601 425 13 Накопленный дисконтированный денежный поток (NPV) 1 889 525 2 446 412 2 991 617 3 530 026 4 045 928 4 647 353.

Примечание: Расчеты в таблице проведены по исходным данным варианта 2.

Rбухгбухгалтерская рентабельность, %.

Rбухг.= 976 508/(1 326 433+729394)/2×100=95,0%.

1.

3.Срок окупаемости.

Срок окупаемости инвестиций -это период, за который инвестиции окупаются.

1 способ.

Расчет срока окупаемости без дисконтирования. Расчет осуществляется по формуле:

СОп = И/ ЧП, (8).

где И -размер инвестиций;

ЧП — средняя чистая прибыль за период;

СОп — срок окупаемости, лет.

СОп = 1 380 466/976508=1,41(лет).

2 способ.

Рассчитываем по данным таблицы 7 по накопленному денежному потоку:

3+(197 667)/726 890=3,3(лет).

2. Динамические показатели.

2.1 Чистая текущая стоимость (NPV).

NPV представляет собой разность между приведенными к настоящей стоимости суммой денежного притока за период реализации проекта и суммой инвестированных в его реализацию средств.

Расчет NPV произведен в таблице 7 по формуле:

(9).

где Е — принятая ставка дисконтирования.

NPV к 12 году проекта равна 451 3475(руб.).

2.2 Индекс рентабельности Индекс рентабельности по данным таблицы 7 равен: (4 513 475/1303554)=3,46(руб./руб.).

На 1 рубль вложенных средств производство деталей позволит получить 2,46 руб.

прибыли. Это является хорошим эффектом.

2.

3. Срок окупаемости дисконтированный.

Рассчитаем 2 варианта:

1 вариант Расчет осуществляется по формуле :

СОд = И/Д (10).

где Сод-дисконтированный срок окупаемости, лет;

И — величина дисконтированных инвестиций (таблица 7);

Д-сумма дисконтированного дохода за период Сумма дисконтированных доходов за период-4 513 475 руб.

Среднегодовой дисконтированный доход:

4 513 475/12=376 123 (руб.).

СОд =1 303 354/376123=3,47(лет).

2 вариант По данным таблицы 7 по накопленному дисконтированному денежному потоку:

3+(308 378/517386)=3,6(лет).

2.

4. Внутренняя норма рентабельности.

Внутренняя норма рентабельности-это такое значение ставки дисконтирования, при которой значение NPV=0. Для нахождения величины внутренней нормой рентабельности используем метод подбора.

Расчет внутренней норма рентабельности при NPV=0 методом подбора проведен в таблице 8. Данные показывают значение показателя 63,05%.

9.Финансовый профиль проекта.

Финансовый профиль проекта представлен в таблице 9.

Таблица 8-Расчет внутренней нормы рентабельности методом подбора.

№ Года 1 год проекта 2 год проекта 3 год проекта 4 год проекта 5 год проекта 6 год проекта 1 Чистый денежный поток -662 624 -171 594 636 550 726 890 825 609 943 927 Коэффициент дисконтирования (12%) 1 0,89 0,80 0,71 0,64 0,57 Дисконтированный денежный поток -662 624 -153 209 507 454 517 386 524 690 535 610 Накопленный денежный поток -662 624 -815 832 -308 378 209 008 733 697 1 269 307 2 Чистый денежный поток -662 624 -171 594 636 550 726 890 825 609 943 927 Коэффициент дисконтирования (63,05%) 1 0,613 0,376 0,231 0,141 0,087 Дисконтированный денежный поток -662 624 -105 237 239 424 167 677 116 801 81 899 Накопленный денежный поток -662 624 -767 861 -528 436 -360 760 -243 959 -162 060.

№ Года 7 год проекта 8 год проекта 9 год проекта 10 год проекта 11 год проекта 12 год проекта 1 Чистый денежный поток 1 073 767 1 203 923 1 320 033 1 459 922 1 566 707 2 057 672 Коэффициент дисконтирования (12%) 0,51 0,45 0,40 0,36 0,32 0,29 Дисконтированный денежный поток 544 004 544 594 533 139 526 463 504 438 591 532 Накопленный денежный поток 1 813 310 2 357 904 2 891 043 3 417 506 3 921 944 4 513 475 2 Чистый денежный поток 1 073 767 1 203 923 1 320 033 1 459 922 1 566 707 2 057 672 Коэффициент дисконтирования (63,05%) 0,053 0,033 0,020 0,012 0,008 0,005 Дисконтированный денежный поток 57 137 39 289 26 420 17 920 11 794 9500 Накопленный денежный поток -104 923 -65 634 -39 214 -21 294 -9500 0 Примечание: Расчеты в таблице проведены по исходным данным варианта 2.

Таблица 9-Финансовый профиль проекта, руб.

Годы Денежный поток по годам Кумулятивный денежный поток (без дисконт.)нараст. итогом Кд при r=12% Дисконтированный денежный поток по годам Кумулятивный денежный поток (с дисконт.)нараст.

итогом 1 -662 624 -662 624 1 -662 624 -662 624 2 -171 594 -834 217 0,89 -153 209 -815 832 3 636 550 -197 667 0,80 507 454 -308 378 4 726 890 529 223 0,71 517 386 209 008 5 825 609 1 354 832 0,64 524 690 733 697 6 943 927 2 298 759 0,57 535 610 1 269 307 7 1 073 767 3 372 526 0,51 544 004 1 813 310 8 1 203 923 4 576 449 0,45 544 594 2 357 904 9 1 320 033 5 896 482 0,40 533 139 2 891 043 10 1 459 922 7 356 405 0,36 526 463 3 417 506 11 1 566 707 8 923 111 0,32 504 438 3 921 944 12 2 057 672 10 980 784 0,29 591 532 4 513 475.

Примечание: Расчеты в таблице проведены по исходным данным варианта 2.

Рисунок 3-Потоки проекта по годам.

10.Расчет точки безубыточности Расчет точки безубыточности в натуральном выражении (в штуках продукции) осуществляется по формуле:

ТБ н.в.= ПЗ / (Ц — ПЕР.), (11).

где ПЗ — постоянные затраты на выпуск;

Ц — цена 1 штуки (детали);

ПЕР. переменные затраты на единицу продукции;

ТБ н.в.- точка безубыточности в натуральном выражении.

Расчет точки безубыточности в денежном выражении осуществляется по формуле:

ТБд= ТБн.в.хЦ (12).

где ТБд — точка безубыточности в денежном выражении.

С учетом исходных данных варианта в работе рассчитана точка безубыточности при котором прибыль от продаж будет равна 0.

Расчет точки безубыточности для детали 1 для 2-го года:

ТБн.в.=840 000:(195−45)=5600 (шт.) ТБд =5600×195=109 2000(руб.).

Запас финансовой прочности: (1 560 000−1 092 000)/ 1 560 000×100=30,0%.

Можно также рассчитать точку безубыточности через маржинальный доход.

ТБд=840 000:[(1 560 000−360 000):

1 560 000]=109 2000(руб.).

или.

1 092 000:

195=5660(шт.).

Расчет точки безубыточности для детали 1 для 3-го года:

ТБн.в.=906 360:(205−47)=5738 (шт.) ТБд =5738×205=117 4911(руб.).

Расчет точки безубыточности для детали 2 для 2-го года производства:

ТБн.в.=952 000:(260−60)=4760 (шт.) ТБд =4760×260=123 7600(руб.).

Запас финансовой прочности: (1 768 000−1 237 600)/1 768 000×100=30,0%.

Точка безубыточности через маржинальный доход:

ТБд=952 000:[(1 768 000−408 000): 1 768 000]=123 7600(руб.).

или.

1 237 600:

260=4760(шт.).

Расчет точки безубыточности для детали 2 для 3-го года производства:

ТБн.в.=1 027 207:(273−62)=4878 (шт.) ТБд =4878×273=133 1566(руб.).

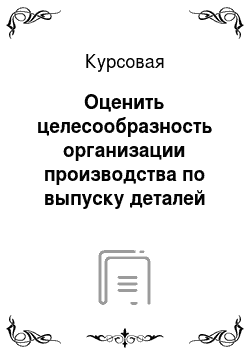

Точка безубыточности детали 1 показан на рисунке 4, детали 2-на рисунке 5.

Рисунок 4-Точка безубыточности детали 1.

Рисунок 5-Точка безубыточности детали 2.

Изображение рисунков 4 и 5 подтверждают расчетные значения точки безубыточности для детали 1, равное 5600 шт. и для детали 2, равное 4760 шт.

Производство деталей имеет средний уровень запаса финансовой прочности.

Заключение

.

В курсовой работе проведен расчет целесообразности введения в производство выпуска деталей 2-х наименований: № 17−78 и № 17−58 согласно данных варианта 2.

Проведены расчеты показателей эффективности проекта. Сводные показатели по проекту представлены в таблице 12.

Таблица 12-Сводные показатели по проекту Обозначение Обозначение Значение Бухгалтерская рентабельность,% P бух. 95,0 Рентабельность инвестиций, % Р инв. 70,7 Срок окупаемости без дисконтирования, год Ток 1 вариант 1,4 2 вариант 3,6 Срок окупаемости с дисконтированием, года Т док 1 вариант 3,5 2 вариант 3,6 Чистый дисконтируемый доход, руб. NPV 4 513 475.

Индекс рентабельности PL 3,46 Внутренняя норма рентабельности, % IRR 63,1% Параметр, наиболее неблагоприятно влияющий на проект Ц снижение цены Примечание: Расчеты в таблице проведены по исходным данным варианта 2 .

В результате проведенных расчетов можно увидеть, что показатели имеют высокие значения. Параметры, неблагоприятно влияющие на проект-это снижение цены.

Общий вывод: проект по производству деталей может быть реализован на производстве.

Список литературы

Балдин К. В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К. В Балдин, И. И. Передеряев, Р. С. Голов.

М.: Дашков и К, 2010. — 265 с.

Гуськова Н. Д. Инвестиционный менеджмент. Учебник / Н. Д. Гуськова, И. Н. Краковская, Ю. Ю. Слушина, В. И. Макосов. — М.: НКОРУС, 2013. — 456с.

Рогова Е.М., Ткаченко Е. А. Финансовый менеджмент 2-е изд. Учебник для бакалавров. — М. Юрайт, 2012. (электронная книга ПБД ФЭМ).

Инвестиционный менеджмент. учебник / Н. Д. Гуськова, И. Н. Краковская, Ю. Ю. Слушина, В. И. Маколов. — М.: КНОРУС, 2010. -456с.

Ковалев В. В. Курс финансового менеджмента: учебник / В. В. Ковалев. ;

2-е изд., перераб. и доп. — М.: Проспект, 2010. — 478 с.: ил.

Ковалев, В. В. Финансовый менеджмент. Теория и практика / В. В. Ковалев. — 2-е изд., перераб.

и доп. — М.: Проспект, 2010. — 1024 с.: ил.

Чиненов М.В., Черноусенко А. И., Зозуля В. И., Хрусталева Н. А. Инвестиции Издательство: Кно Рус.

2013.-368.

Бухонова М. А., Дорошенко Ю. А. Теоретико-методические оценки потребности предприятия в инвестиционных ресурсах // Экономический анализ: теория и практика. № 10, 2014 г.

Ивахник Д. Е. Выбор варианта инвестиций // Финансовый менеджмент. № 5, 2015 г.

Зона убытка ТБ=.

5600шт.

Зона прибыли Зона прибыли.

К.

ТБ=.

4760шт.

.

.

Кз.

r.

д.

Зона убытка.