Маркетинговая и товарная стратегии предприятия: особенности формирования и реализации на современном этапе

При планировании работы по аудиторским проверкам постоянных клиентов, которые появятся у компании, компания ставит перед собой цель построить работу таким образом, чтобы основной упор сделать на «опережающий аудит», т. е. на предупреждение ошибок и нарушений в работе финансовых служб, а не на их последующее выявление. Распространенным методом достижения этой цели является, например, разработка… Читать ещё >

Маркетинговая и товарная стратегии предприятия: особенности формирования и реализации на современном этапе (реферат, курсовая, диплом, контрольная)

Таблица 6.

Определение силы бизнеса КФУ Вес (Р) Интерконт — Аудит — Сервис Градиент Альфа ЮНИФИН РК-Аудит Корн-Аудит Q Q*P Q Q*P Q Q*P Q Q*P Q Q*P 1 0,25 9 2,25 9 2,25 9 2,25 8 2 7 1,75 2 0,05 9 0,45 9 0,45 8 0,4 8 0,4 9 0,45 3 0,20 9 1,8 9 1,8 8 1,6 9 1,8 8 1,6 4 0,20 9 1,8 8 1,6 9 1,8 8 1,6 8 1,6 5 0,15 9 1,35 9 1,35 8 1,2 9 1,35 7 1,05 6 0,15 7 1,05 8 1,2 8 1,2 7 1,05 6 0,9 Итого: 1,0 8,7 8,65 8,45 8,2 7,35.

Q — вес, присвоенный КФУ; Q*P — взвешенная оценка.

Из таблицы видно, что самую высокую взвешенную оценку имеет компания «Интерконт-Аудит-Сервис» (она равна 8,7), самую низкую — компания «Корн-Аудит» (7,35). Таким образом, для реализации своего потенциала открывающаяся компания должна иметь на первоначальном этапе суммарную взвешенную оценку не менее 7,35 (самый слабый конкурент). При этом следует уделить большое внимание рекламе и продвижению услуг, ведь именно от этого на первоначальном этапе зависит обращение клиентов к услугам фирмы.

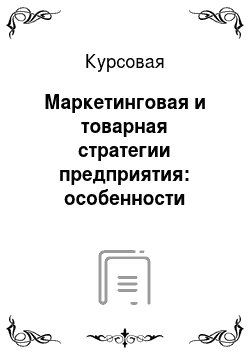

Воспользуемся построением матрицы БКГ для наглядного представления положения конкурентов и желаемого положения создаваемой компании на рынке в 1 год (рис. 3). В качестве системы координат используем «темп прироста годового оборота» и оценку каждой компании по КФУ.

Рис. 3. Матрица БКГ.

Как видно, создаваемая фирма в первый год планирует проникнуть на рынок и занять позиции рядом с конкурентами. При этом реально оценивая возможности, компания предполагает занять место ближе к более слабым конкурентам. В процессе дальнейшего развития КФУ и темпы роста будут увеличиваться и компания будет перемещаться в правый верхний угол (наиболее сильное положение).

Глава 3. Разработка стратегии проникновения на аудиторский рынок Москвы.

3.

1. Дерево целей создаваемой аудиторской компании Структура целей аудиторской компании может выглядеть следующим образом. Генеральная цель — занятие лидирующих позиций на рынке аудиторских услуг Москвы за 5 лет путем предоставления клиентам комплексных решений. Краткосрочные цели компании (цели на рынке аудиторских услуг): выход на аудиторский рынок Москвы; создание положительного имиджа компании; получение прибыли.

Цели по элементам комплекса маркетинга:

Product — предложение клиентам аудиторских услуг; предложение в перспективе комплексного решения; абонентское обслуживание клиентов; расширение ассортимента предлагаемых услуг.

Price — ценообразование на услуги в зависимости от себестоимости услуг (стоимость часа работы аудитора), конкурентного положения компании, сложности оказываемой услуги и имиджа компании (высокая цена за услуги компании, имеющей имидж надежного поставщика высококачественных аудиторских услуг).

Place — реализация аудиторских услуг на рынке Москвы; постепенно расширение рынка продаж на Московскую область и регионы.

Promotion — продвижение аудиторских услуг компании на рынке Москвы с помощью рекламы, Интернета, проведения семинаров и личной продажи (менеджеры по продажам).

Process — разработка процесса оказания аудиторской услуги (на основе Правил (стандартов) аудиторской деятельности и особенностей компании) и процесса продажи аудиторской услуги.

People — подбор высококвалифицированного персонала (как аудиторов, так и менеджеров по продажам), постоянное повышение квалификации.

Physical evidence — поиск и аренда офисных помещений в бизнес-центре не ниже В класса (удобное месторасположение и наличие парковки) для формирования имиджа успешной компании.

Необходимо отметить, что функции по контролю качества предоставляемых услуг возлагаются на директора фирмы.

3.

2. Разработка товарной стратегии.

Открывающаяся аудиторская компания будет специализироваться на оказании услуг по аудиту и налоговых консультациях. При позиционировании основные акценты будут сделаны на комплексном подходе к решению проблем клиентов и качественном и быстром оказании услуг. По мнению экспертов рынка аудиторских услуг, будущее только у тех аудиторских компаний, которые смогут предложить своим клиентам именно комплексный подход, способствующий решению их стратегических задач, повышению их конкурентоспособности.

Команда фирмы состоит из 5 профессионалов-аудиторов. Высокопрофессиональные знания и опыт сотрудников — это главное, что фирма предлагает своим заказчикам. Все аудиторы аттестованы Министерством Финансов РФ, имеют высшее экономическое образование, в прошлом главные бухгалтера крупных фирм и ведущие специалисты налоговых органов.

Практика свидетельствует о возрастающем спросе клиентов на качественные аудиторские и консультационные услуги. Поэтому одно из важнейших направлений работы компании — аудиторские услуги — подразумевает не только проверку отчетности клиента и правильности налогообложения, но и конкретную, оперативную помощь в решении сложных, нестандартных задач, которые жизнь ставит перед клиентами.

При планировании работы по аудиторским проверкам постоянных клиентов, которые появятся у компании, компания ставит перед собой цель построить работу таким образом, чтобы основной упор сделать на «опережающий аудит», т. е. на предупреждение ошибок и нарушений в работе финансовых служб, а не на их последующее выявление. Распространенным методом достижения этой цели является, например, разработка системы финансовых процедур, которая на основе анализа стороны проводимых операций дает четкие рекомендации по их отражению на всех участках учета. Подход компании к оказанию аудиторских и консультационных услуг будет построен с учетом потребностей клиентов, которые хотят видеть в своих аудиторах не ревизоров, а помощников и наставников, способствующих успешному развитию предприятия.

Кроме того, специалистами компании будет осуществляться комплексная проверка бухгалтерской (финансовой) отчетности и установление соответствия совершенных финансовых операций нормативным актам, действующим в Российской Федерации.

Аудиторские услуги будут осуществляться в соответствии с Планом проведения аудиторской проверки на основании Правил (стандартов), одобренных Комиссией по аудиторской деятельности при Президенте РФ. Аудиторская проверка проводится за любой налоговый период (квартал, полугодие, год и т. д.).

Профессионализм, глубокое знание отраслевых проблем клиента и внутрифирменные аудиторские стандарты дадут компании в будущем реальную возможность сократить трудозатраты на проведение аудиторской проверки относительно других аудиторских фирм, не владеющих столь глубокими знаниями отраслевой специфики.

Важным показателем качества аудиторских проверок, проводимых компанией должно стать практически полное отсутствие претензий к клиентам компании со стороны налоговых и контролирующих органов. В случае несогласия с актами налоговых органов компания готова защищать интересы клиентов в арбитражных судах.

Строгое соблюдение конфиденциальности информации, получаемой от клиентов, является одним из важнейших принципов работы создаваемой компании. Компания гарантирует сохранность документов, получаемых и составляемых в ходе аудиторской проверки, и неразглашение их содержания без согласия собственника, как это установлено российским законодательством и профессиональной этикой.

Основа деятельности создаваемой компании — это три ключевых фактора, которые будут обеспечивать успех реализуемых проектов: компетентность; эффективность; ответственность.

Система абонементного обслуживания, предлагаемого компанией, позволит клиентам компании получать полный комплекс аудиторских и консультационных услуг в течение всего года.

При разработке стратегии создаваемой компании учитывалось, что аудит имеет две стороны. Одна — это собственно решение проблем аудируемой организации. Другая — представительская, репутационная: для инвесторов или потенциальных партнеров важно клиентом какой именно аудиторской фирмы является та или иная бизнес-структура.

Таким образом, стратегию создаваемой компании можно сформулировать следующим образом: создание стабильной аудиторской компании с высокой репутацией, нацеленной на предоставление клиентам высококачественного комплексного решения их запросов. Иными словами можно сказать, что компания намерена позиционировать себя как сильный бренд на рынке аудиторских услуг. Компания заинтересована не столько в разовых заказах или консультациях, сколько в тесном сотрудничестве.

Перед многими аудиторскими организациями в ближайшей перспективе встанет необходимость позиционирования себя либо в качестве организации, имеющей реальную стратегию развития, либо как локальной аудиторской организации, оказывающей услуги исключительно в сфере аудита бухгалтерской отчетности и некоторого набора услуг в области бухгалтерского учета для ограниченного круга небольших и средних предприятий. Но в этом случае аудиторская фирма попадет в слишком большую зависимость от менеджмента аудируемых предприятий, что далеко не всегда будет гарантировать качество и независимость аудита и может привести к ее уходу с рынка.

Таким образом, значительным преимуществом создаваемой фирмы будет четко прописанная стратегия позиционирования на рынке, на основе которой компания будет развиваться.

В качестве ориентира развития на ближайший год следует рассматривать годовой оборот в размере 3−4 млн руб. Указанная сумма меньше, чем у проанализированных конкурентов в связи с тем, что в первый год компания будет проникать на рынок. Установление более низких, чем у конкурентов, цен для привлечения конкурентов нецелесообразно, поскольку компания позиционирует как поставщика высококлассных услуг, что не будет увязываться с низкими ценами.

При определении стоимости услуг компания будет исходить из сложности задания, достигнутого результата. Кроме того, не исключается возможность установления размера вознаграждения в зависимости от положительного эффекта, полученного заказчиком. Поскольку каждая ситуация индивидуальна, то определить точную стоимость возможно только после выяснения сути проблемы и ознакомления с документами.

Оказание услуг компанией планируется начать с 4-го месяца (апрель) с момента регистрации. В таблице 7 представлен график продаж на 3 года (планируемый период выхода компании на стабильную работу. При этом учитывается, что для рынка аудита свойственна сезонность, пик спроса наступает с февраля по апрель, во время сдачи отчетности. При этом за 100% берется месячный оборот в размере 300 тыс. руб. (при запланированном в первом году обороте в 3−4 млн. рублей).

Таблица 7.

График продаж на расчетный период Месяц Объем продаж в процентах к запланированной реализации в месяц Обоснование 1-й месяц 0 Подготовка к открытию фирмы 2-й месяц 0 3-й месяц 0 4-й месяц 25% Рост объемов продаж обоснован работой менеджера по поиску клиентов и рекламной кампанией 5-й месяц 49% 6-й месяц 50% 7-й месяц 52% 8-й месяц 53% 9-й месяц 54% 10-й месяц 55% Стабилизация работы перед «горячим сезоном» 11-й месяц 55% 12-й месяц 55% 3-й месяц 79% Резкий рост заказов за счет «горячего сезона» — сдача отчетности 14-й месяц 148% 15-й месяц 148% 16-й месяц 148% с 17-го по 25-й месяц 100% Выход на расчетные показатели, стабильная работа компании с 26-го по 28-й месяц 148% Резкий рост заказов за счет «горячего сезона» — сдача отчетности с 29-го по 36-й месяц 100% Стабильная работа компании При планировании объемов реализации учитывалось, что поиск клиентов начинается с 3-го месяца. Эта функция возложена на менеджера по продажам. В первый год предполагается в штате один менеджер, с начала второго года — 2 менеджера.

3.

3. Разработка кратких рекомендаций по реализации маркетинга На основе проведенного ранее анализа можно построить предварительную матрицу SWOT для открывающейся компании (таблица 8).

Таблица 8.

SWOT-анализ создаваемой компании Сильные стороны Возможности Удобное и престижное местоположение (бизнес-центр класса В и выше) Высококвалифицированный персонал Собственные методики и стандарты аудита Участие в профессиональных объединениях Высокое качество услуг Широкий ассортимент предлагаемых услуг, в том числе комплексное решение проблем заказчика и абонентское обслуживание Грамотная ценовая политика Эффективная система управления компанией Эффективное продвижение (реклама, личная продажа, семинары) Перспективы роста рынка Возможности серьёзных дополнительных вложений учредителями Расширение спектра предлагаемых услуг (например, за счет других видов аудита).

Слабые стороны Угрозы Малая доля рынка Недостаточная известность на рынке Небольшое число постоянных клиентов.

Текучесть персонала Изменение законодательства Усиление конкурентного давления Таким образом, можно сделать вывод, что на данный момент компания имеет достаточно заявленных сильных сторон для выживания на аудиторском рынке Москвы. В то же время, этого недостаточно для серьезного развития, т.к. на данный момент осведомленность в компании нулевая. Компании необходимо сосредоточиться на формировании постоянной клиентской базы, а не выполнении случайных заказов.

Теоретически маркетинг аудиторских услуг целесообразно проводить последовательно в 3 этапа: исследование рынка; разработка ценовой политики и пакета вспомогательных услуг; поиск и привлечение клиентов.

Для эффективной реализации маркетингового плана сотрудникам отдела маркетинга следует, как минимум, исходить из условной классификации аудиторских фирм на крупные, средние и малые по критериям годового оборота и численности персонала. Так, в частности, крупной организации, которая предоставляет широкий спектр аудиторских услуг, а также целый ряд вспомогательных, — целесообразным и материально обоснованным будет считаться проведение мощной рекламной кампании, направленной на удержание своей доли на рынке, создание приверженности к услугам фирмы и в некоторых случаях на стимулирование сбыта. Безусловно, в каждом отдельном случае учитывается жизненный цикл организации и каждой отдельной предоставляемой ею услуги. Малым фирмам рекомендуется применять стратегию концентрированного маркетинга, основанного на специализации производства, распределения и мер по стимулированию сбыта, в результате которого фирма добивается экономии на издержках и получения целевой прибыли. Хотя в некоторых случаях малым аудиторским фирмам чаще всего и вовсе не выгодно вводить должность маркетолога, поскольку заказчиков они находят благодаря пресловутым знакомствам, рекомендациям, советам друзей и партнеров.

Работа маркетологов и менеджеров по продажам должна быть направлена не только на продвижение услуг фирмы, на организацию презентаций и др. мероприятий, связанных с поддержанием имиджа фирмы, но и на организационное сопровождение клиентов в период сотрудничества, на ведение переписки с министерствами и ведомствами, на организацию открытых информационно-консультационных семинаров по актуальным вопросам бухгалтерского учета, налогообложения, права, а также трудового законодательства.

Большое значение на рынке услуг при формировании конкурентоспособности компании играет ее бренд и персонал (в том числе аспекты корпоративной культуры). Определим основные направления брендинга и разработки корпоративной культуры для создаваемой аудиторской компании. При этом необходимо понимать, что эти понятия тесно связаны, поскольку только компании с сильной внутренней позицией и единством имеют шансы стать сильным брендом.

Вообще роль бренда в аудите, как и в любом другом бизнесе, направленном на достаточно широкий круг потребителей, крайне важна. Аудиторское заключение готовится не только для налоговой инспекции и главного бухгалтера, но и для акционеров, собственников, любых потенциальных инвесторов. С этой позиции любые, даже самые грамотные консультации для бухгалтера по бухгалтерским проводкам не заменят тех необходимых процедур, что действительно надо будет выполнить для подтверждения достоверности отчетности и выдачи обоснованного аудиторского заключения, которому можно доверять.

Таким образом, успех компании будет определятся пониманием следующих принципов брендинга и корпоративной культуры.

1. Компании необходимо построение сильной рыночной позиции на аудиторском рынке, где клиенты требуют не просто предоставления аудиторских услуг, а желают работать с надежными компаниями и брендами. Победителями в конкурентной борьбе будут те компании, которые смогут выработать эффективные стратегии привлечения и удержания клиентов.

2. Компании необходимо общее видение и корпоративная культура. Руководство должно объединить организацию вокруг сильной идеи, общего видения, и в соответствии с этим руководить. Иными словами, цель руководства — донести до сотрудников основную идею своей компании. Для данной компании видение может звучать следующим образом: «Мы — эффективная команда, проведенная временем и клиентами».

3. Компании необходим лидер, поскольку «служащие имеют право на лидера, который осмеливается верить, потому что без веры нечего и помышлять о будущем».

4. Необходима внутренняя/ внешняя интеграция, создающая связь между внутренней культурой и внешним позиционированием для укрепления рыночной позиции. Таким образом, важно, чтобы не было разрыва в том, как компания сама себя воспринимает, и тем, как ее воспринимает рынок и в первую очередь клиенты.

Кроме того, нужно учесть, что корпоративная культура формирует корпоративный дух организации, который выражает преданность сотрудников организации, проявляется в виде идентификации сотрудника с организацией (в нашем случае, поскольку коллектив компании небольшой, нет смысла выделять рабочие группы, подразделения и т. п.), формируется через видение компании и стимулируется дисциплиной, организацией межличностных коммуникаций, углублением взаимопонимания и мотивационным климатом.

Таким образом, создаваемая компании, если она хочет успешно конкурировать на рынке и соответствовать требованиям стандартов ведения аудиторский деятельности, должна проводить все вышеперечисленные мероприятия, актуальность которых свидетельствует о необходимости функционирования отдела маркетинга в аудиторской фирме, на который будет возложена ответственность за маркетинговые мероприятия. Одновременно с этим весь коллектив в целом должен стремиться к созданию сильного бренда на рынке аудиторских услуг, а это возможно лишь при наличии сильной сплоченной эффективной команды профессионалов, разделяющих видение и принципы организационной культуры.

Обобщая все вышесказанное, можно сформулировать миссию создаваемой компании: «Основной целью своей деятельности наша аудиторская компания ставит превращение накопленного опыта, профессиональных знаний, корпоративной культуры и интеллектуального потенциала организации в реальную экономическую выгоду для своих клиентов».

Заключение

Необходимыми условиями конкурентоспособности компании в условиях рынка являются ориентация производства и сбыта на потребителей и конкурентов и приспособление к изменяющейся рыночной конъюнктуре. Каждой компании нужно знать, какую продукцию, в каком объеме, где, когда и по каким ценам она будет продавать. Для этого нужно изучить спрос на продукцию, рынки ее сбыта, их емкость, реальных и потенциальных конкурентов, потенциальных покупателей, возможность организовать производство и сбыт по конкурентной цене, доступность необходимых ресурсов, наличие кадров необходимой квалификации и т. д.

В этих условиях с помощью маркетинга ведется постоянный поиск новых рынков, новых потребителей, новых видов продукции, новых областей применения традиционной продукции, способных обеспечить предприятию наибольший уровень прибыли. Таким образом, маркетинг выступает в качестве инструмента регулирования производства и сбыта, ориентируя производственную деятельность предприятия, его структурную политику на рыночный спрос.

Проведенный практический анализ позволил получить следующие результаты.

1. Аудиторский рынок сильно отличается от потребительского — основная услуга (аудиторская проверка) четко определена, а творчество возможно лишь в области вспомогательных услуг. Отсюда вытекает, что аудиторские компании могут конкурировать между собой лишь по трем направлениям: по качеству и квалифицированности аудиторских проверок, по их стоимости, а также по спектру вспомогательных услуг. Другая важная особенность аудиторского рынка вытекает из самой сути аудиторской проверки — предприятия вынуждены обращаться за аудиторскими услугами. Одни из-за страха перед налоговыми службами, другие в соответствии с законом, третьи — по обеим причинам одновременно.

2. Проведен анализ рынка аудиторских услуг Москвы.

Рынок аудиторских услуг в России можно разделить на три уровня: «большая четверка» (Ernst & Young, PwC, Deloitte, KPMG); крупные российские (Юникон, ФБК, Росэкспертиза) и международные фирмы (BDO, Moore Stephens, Baker Tilly); средние и небольшие компании и индивидуальные аудиторы. Для каждой категории характерны свой уровень профессионализма, клиентская база и стандарты качества услуг. Основная конкуренция на данный момент разворачивается пока на третьем уровне.

Что касается потребителей аудиторских услуг, наименее активны сегменты с низкими объемами годовой выручки. Наибольший спрос и наибольшая активность наблюдается в сегментах фирм со средним и высоким уровнем годовой выручки.

3. Разработана стратегия позиционирования создаваемой компании.

Проведенный конкурентный анализ московского рынка аудиторских услуг позволил выявить наиболее целесообразную маркетинговую нишу: компании рекомендуется сосредоточиться на сегменте компаний третьего уровня, делая упор на привлечение на первоначальном этапе средних российских компаний. Несмотря на то, что в этом сегменте конкуренция максимальна, именно в нем компания может победить конкурентов в качестве и широте предоставляемых услуг, а также за счет комплексного подхода. При позиционировании основные акценты будут сделаны на комплексном подходе к решению проблем клиентов и качественном и быстром оказании услуг.

Большое значение на рынке услуг при формировании конкурентоспособности компании играет ее бренд и корпоративная культура. Создание сильного бренда на рынке аудиторских услуг возможно лишь при наличии сильной сплоченной эффективной команды профессионалов, разделяющих видение и принципы организационной культуры.

4. Выявлены ключевые факторы успеха компаний на аудиторской рынке.

На рынке аудиторских услуг используются следующие КФУ: бренд; ценовая политика; квалификация персонала; качество услуг; широта предлагаемых услуг; реклама и продвижение услуг на рынке. Для реализации своего потенциала открывающаяся компания должна иметь на первоначальном этапе суммарную взвешенную оценку не менее самого слабого конкурента. При этом следует уделить большое внимание рекламе и продвижению услуг, ведь именно от этого на первоначальном этапе зависит обращение клиентов к услугам фирмы.

Создаваемая фирма в первый год планирует проникнуть на рынок и занять позиции рядом с конкурентами. При этом, реально оценивая возможности, компания предполагает занять место ближе к более слабым конкурентам. В процессе дальнейшего развития компания будет перемещаться в правый верхний угол (наиболее сильное положение).

По его результатам СВОТ-анализа можно сделать вывод, что на данный момент компания имеет достаточно заявленных сильных сторон для выживания на аудиторском рынке Москвы. В то же время, этого недостаточно для серьезного развития, т.к. на данный момент осведомленность в компании нулевая. Компании необходимо сосредоточиться на формировании постоянной клиентской базы, а не выполнении случайных заказов.

Список использованной литературы Ансофф И. Новая корпоративная стратегия. — СПб.: Питер, 2007.

Веденеев Д. С. Маркетинг аудиторских услуг // Маркетинг в России и за рубежом, № 1 1999 //.

http://www.cfin.ru/.

Вступление России в ВТО стимулирует развитие рынка аудиторских услуг // 21.

11.2006 //.

http://www.volgainform.ru/.

Гайдаенко Т. А. Маркетинговое управление. Полный курс MBA. Принципы управленческих решений и российская практика. — М.: Эксмо, 2006.

Емкость рынка аудиторско-консалтинговых услуг — 1 млрд. долларов. 30 января 2006 года //.

http://research.rbc.ru/.

Завьялов П. С. Маркетинг в схемах, рисунках, таблицах (Учебное пособие. — М.(ИНФРА-М, 2006.

Котлер Ф. Маркетинг Менеджмент. Экспресс-курс. — СПб (Питер, 2007.

Кунде Й. Корпоративная религия. — СПб.: Стокгольмская школа экономики в Санкт-Петербурге, 2002.

Кунявский М.Е., Кублин И. М., Распоров К. О. Управление маркетингом промышленного предприятия. — М.: Международные отношения, 2004.

Макдональд М. Стратегическое планирование маркетинга. — СПб.: Питер, 2000.

Миронова И. Качественный скачок // Эксперт. — 2005. — № 18.

На стол руководителю № 4/ 31 января 2005 года. Финансовая служба безопасности. (Участие в круглом столе) //.

http://www.basalt.ru/.

О контроле качества аудита и ценах на аудиторские услуги. 17−03−2004 //.

http://www.pbcgroup.ru.

Панкрухин А. П. Маркетинг. — М.: ОМЕГА-Л, 2006.

Портер М. Конкурентная стратегия. — М.: Альпина, 2005.

Почем аудит? //.

http://www.mitra.udm.ru/.

Рейтинг аудиторско-консалтинговых групп «Российский аудит» по итогам 2005 года //.

http://www.raexpert.ru.

Рост доходов аудиторских организаций в 2006 г. составит порядка 30% — Минфин РФ // Новости аудита // 15.

09.2006 — 15:48 //.

http://www.ipbr.ru/.

Рычагова А. Ю. Маркетинг аудиторских услуг: дань моде или требование времени.

http://finaudit.com.ua/actual_public_rich_mark_rus.html.

Укрупняются не только регионы. 23.

11. 2005 //.

http://www.fbk.ru/live/press.asp?aid=10 753.

Управление маркетингом: учеб. пособие для студентов вузов / Под ред. А. В. Короткова, И. М. Синяевой. — М.: ЮНИТИ-ДАНА, 2005.

Фатхутдинов Р. А. Стратегический маркетинг. — СПб., Питер, 2006.

Ценовая политика // Аудитор Арсентьева //.

http://www.arsentieva.com/.

Котлер Ф. Маркетинг Менеджмент. Экспресс-курс. — СПб (Питер, 2007.

Макдональд М. Стратегическое планирование маркетинга. — СПб.: Питер, 2000.

Фатхутдинов Р. А. Стратегический маркетинг. — СПб., Питер, 2006.

Панкрухин А. П. Маркетинг. — М.: ОМЕГА-Л, 2006.

Фатхутдинов Р. А. Стратегический маркетинг. — СПб., Питер, 2006.

Портер М. Конкурентная стратегия. — М.: Альпина, 2005.

Ансофф И. Новая корпоративная стратегия. — СПб.: Питер, 2007.

Кунявский М.Е., Кублин И. М., Распоров К. О. Управление маркетингом промышленного предприятия. — М.: Международные отношения, 2004.

Гайдаенко Т. А. Маркетинговое управление. Полный курс MBA. Принципы управленческих решений и российская практика. — М.: Эксмо, 2006.

Кунявский М.Е., Кублин И. М., Распоров К. О. Управление маркетингом промышленного предприятия. — М.: Международные отношения, 2004.

Управление маркетингом: учеб. пособие для студентов вузов / Под ред. А. В. Короткова, И. М. Синяевой. — М.: ЮНИТИ-ДАНА, 2005.

Котлер Ф. Маркетинг Менеджмент. Экспресс-курс. — СПб (Питер, 2007.

Управление маркетингом: учеб. пособие для студентов вузов / Под ред. А. В. Короткова, И. М. Синяевой. — М.: ЮНИТИ-ДАНА, 2005.

Панкрухин А. П. Маркетинг. — М.: ОМЕГА-Л, 2006.

Гайдаенко Т. А. Маркетинговое управление. Полный курс MBA. Принципы управленческих решений и российская практика. — М.: Эксмо, 2006.

Завьялов П. С. Маркетинг в схемах, рисунках, таблицах (Учебное пособие. — М.(ИНФРА-М, 2006.

Котлер Ф. Маркетинг Менеджмент. Экспресс-курс. — СПб (Питер, 2007.

Кунявский М.Е., Кублин И. М., Распоров К. О. Управление маркетингом промышленного предприятия. — М.: Международные отношения, 2004.

Котлер Ф. Маркетинг Менеджмент. Экспресс-курс. — СПб (Питер, 2007.

Веденеев Д. С. Маркетинг аудиторских услуг // Маркетинг в России и за рубежом, № 1 1999 //.

http://www.cfin.ru/.

Рейтинг аудиторско-консалтинговых групп «Российский аудит» по итогам 2005 года //.

http://www.raexpert.ru.

Рост доходов аудиторских организаций в 2006 г. составит порядка 30% — Минфин РФ // Новости аудита // 15.

09.2006 — 15:48 //.

http://www.ipbr.ru/.

Рейтинг аудиторско-консалтинговых групп «Российский аудит» по итогам 2005 года //.

http://www.raexpert.ru/.

Рост доходов аудиторских организаций в 2006 г. составит порядка 30% — Минфин РФ // Новости аудита // 15.

09.2006 — 15:48 //.

http://www.ipbr.ru/.

Рейтинг аудиторско-консалтинговых групп «Российский аудит» по итогам 2005 года //.

http://www.raexpert.ru.

Вступление России в ВТО стимулирует развитие рынка аудиторских услуг // 21.

11.2006 //.

http://www.volgainform.ru/.

Миронова И. Качественный скачок // Эксперт. — 2005. — № 18.

Миронова И. Качественный скачок // Эксперт. — 2005. — № 18.

Емкость рынка аудиторско-консалтинговых услуг — 1 млрд. долларов. 30 января 2006 года //.

http://research.rbc.ru/.

Иванов М., Фербер М. Репутация большой пятерки: активы и пассивы //.

http://www.e-xecutive.ru/publications/specialization/article_1030/.

На стол руководителю № 4/ 31 января 2005 года. Финансовая служба безопасности. (Участие в круглом столе) //.

http://www.basalt.ru/.

Емкость рынка аудиторско-консалтинговых услуг — 1 млрд. долларов. 31 января 2006 года //.

http://research.rbc.ru/.

На стол руководителю № 4/ 31 января 2005 года. Финансовая служба безопасности. (Участие в круглом столе) //.

http://www.basalt.ru/new3/.

На стол руководителю № 4/ 31 января 2005 года. Финансовая служба безопасности. (Участие в круглом столе) //.

http://www.basalt.ru/new3/.

О контроле качества аудита и ценах на аудиторские услуги. 17−03−2004 //.

http://www.pbcgroup.ru.

Почем аудит? //.

http://www.mitra.udm.ru/.

Ценовая политика // Аудитор Арсентьева //.

http://www.arsentieva.com/.

Рычагова А. Ю. Маркетинг аудиторских услуг: дань моде или требование времени.

http://finaudit.com.ua/actual_public_rich_mark_rus.html.

Укрупняются не только регионы. 23.

11. 2005 //.

http://www.fbk.ru/live/press.asp?aid=10 753.

Кунде Й. Корпоративная религия. — СПб.: Стокгольмская школа экономики в Санкт-Петербурге, 2002.