Ограниченность денежных ресурсов, повышенные риски, неопределенность экономической ситуации способствует поиску новых методов определения перспективных приоритетов, которым, несомненно, является управление налоговыми рисками организации, которые предполагают:

через систему управления рисками видение приоритетного ориентира развития и реализации проектов;

использование для принятия оптимальных управленческих решений аналитического инструментария в условиях ограниченной информации о характеристиках внешней среды.

Таким образом, можно сказать о повышении значимости выявления налоговых рисков и минимизации их последствий за счет проведения аналитических процедур операции Концепция проведения управления рисками способствует формированию взаимосвязанных целей и элементов корпоративного управления, что исключает дублирование процедур контролирующих подразделений и «неформальную» конкуренцию между ними. Для этого необходимо проводить построение бизнес-процессов компании, предлагаем авторский алгоритм составления реестров бизнес процессов организации в процессе управления рисками. Основные преимущества предлагаемой интеграции системы управления рисками в организационную структуру организации заключаются в следующем:

возможность планирования бизнес-функций с позиции их уязвимости воздействия налоговых рисков различного вида, а также разработки мероприятий по их нейтрализации и профилактике;

ориентация на конечный результат, поскольку процедуры управления рисками сопровождаются формированием комплекса рекомендательных решений, которые способствуют достижению стратегических целей деятельности компании по оптимизации налоговой нагрузки;

обеспечение роста экономической полезности аналитических процедур системы управлениями рисками в направлении предотвращения и раннего выявления налоговых угроз, оказывающих влияние на достижение стратегических целей;

снижение репутационных и рыночных рисков, предполагающих неблагоприятные финансовые последствия (штрафы, потери, убытки, упущенные выгоды, дополнительные расходы и т. д.).

обеспечение менеджеров различного уровня (стратегического или тактического) как информацией о возможных налоговых рисках, так и рекомендуемых мероприятиях для их предотвращения или снижения;

наличие современного вида конкурентного преимущества, способствующего улучшению организации в различных рейтингах, укреплению рыночных позиций и, в конечном итоге, увеличению капитализации и эффективности организации.

Мы разработали алгоритм составления реестров бизнес процессов налогоплательщика в процессе управления рисками, который представлен на рисунке 11.

Рисунок 11 — Алгоритм составления реестров бизнес процессов налогоплательщика в процессе управления рисками Алгоритм расчета приоритетности того или иного вида риска включает четыре этапа.

Первый этап. Подбор налоговых рисков, присущих исследуемой категории бизнеса, оценка их вероятности и приоритетов. Рассматриваются внешние (объективные) и внутренние (субъективные) риски. В последней группе рисков выделены следующие.

Второй этап. Расчет удельных весов рисков.

Третий этап. Вычисление вероятных весов налоговых рисков, для чего изначально в отношении каждого вида риска проставляется удельный вес в соответствии с приоритетом, обозначенным на первом этапе. Вероятный вес исчисляется как произведение вероятности на удельный вес. В результате определяется суммарное значение вероятных весов рисков.

Четвертый этап. Оценка значения рисков в баллах: суммарное значение вероятных рисков принимается за 100 баллов. Для этого находится отношение вероятного веса каждого вида рисков к итогу и выражается в процентах. Затем проставляются ранги в соответствии с величиной баллов по возрастанию значимости.

Оценка вероятности наступления той или иной негативной ситуации производится исходя из текущего состояния внешней среды, а также специфики исследуемого субъекта.

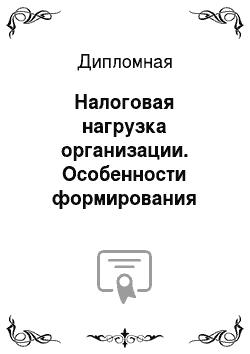

Предлагаем для максимально полной оценки вероятности использовать следующий инструментарий ее проведения. На рисунке 12 представлена предлагаемая схема проведения оценки вероятности, сущность которого заключается в:

установлении плановых целевых вероятностей возникновения рисков;

затем в каждом отчетном периоде проводить расчет фактических показателей;

далее сравниваем фактические и плановые показатели;

определение критериев эффективности управления рисками;

выбор методов повышения эффективности управления рисками;

принимаем решение о направлении совершенствования деятельности.

Таким образом, для проведения оценки эффективности инструментария необходимо определить ключевые цели, достижению которых будут способствовать выбранные способы, методы, технические средства проведения оценки эффективности управления рисками.

.

Эффективность управления рисками в деятельности можно определить следующей формулой:

где.

— эффективность управления i -ым видом рисков;

— показатель фактический вероятности риска;

— показатель плановой вероятности;

k — количество исследуемых рисков.

Эффективность каждого критерия в отдельности можно определить, используя формулу:

где.

w — весовой коэффициент i -ого показателя эффективности;

Традиционно выделяют следующие методы минимизации рисков финансового управления проектными рисками:

Диверсификация рисков по проектам. Суть данного метода можно сформулировать следующим образом — целесообразно вкладывать средства в несколько несвязанных между собой проектов. Значимость этого метода подчеркивается многими учеными.

Поэтапное выделение средств. Данный метод является органичным дополнением первого и заключается в постепенном выделении ресурсов реципиенту для реализации проекта.

Поддержка инвестором активной позиции в управлении проектами. Активная позиция предполагает не только оказание содействия и осуществления контроля, но и получение инвестором права вето на любое решение, которое противоречит интересам других субъектов взаимодействия в процессе реализации проектов.

На практике ежедневно возникают различные проблемы финансового управления рисками организации, планирования процессов, требующие быстрого принятия решений. Для этого можно формировать процессы, позволяющие обыграть конкретную ситуацию и принять оптимальные управленческие решения. Алгоритм разработки такого процесса можно представить следующими этапами.

Нахождение ответа на ситуацию в нормативно-правовом документе (если она четко прописана) или подбор различных источников информации в случае неоднозначной ее трактовки в законодательстве (писем Минфина, ФНС России, судебных решений, разъяснений консультантов, аналитические материалы).

Подготовка первоначального варианта процесса: представление вида создаваемой таблицы по форме (название, предполагаемое количество столбцов, строк) и содержанию (используемые в расчете показатели, последовательность действий), состав экспертов.

Сбор необходимой информации из отчетности, первичных документов (объем выручки от реализации, коммерческие и управленческие расходы, налоговые вычеты и т. п.).

Заполнение цифровой части таблицы. Исходная информация вносится вручную, результаты расчётов появляются в ячейках автоматически на основании введенных разработчиком формул.

Моделирование ситуации путем изменения выбранных параметров и анализ полученных результатов.

В результате принятие решение по перспективному направлению стратегического развития в области корпоративного направления и оценки финансовых рисков происходит на основе анализа нескольких альтернативных решений, которые учитывают компромисс между определенными в качестве критериев целей функционирования: прибыльности, ликвидности, установленного уровня финансового риска и др. Немаловажно также осуществлять непрерывный анализ и учета взаимозависимостей и взаимосвязей всех единичных (второстепенных) целей функционирования, так как правильный расчет значимости каждой отдельной цели позволит выбрать финансовую политику, которая максимально подходит для той или иной организации.

Обобщая вышеизложенное, можно сказать, что аналитическое обоснование системы управления финансовыми рисками в любой организации должно строиться на единой информационно-аналитической системе, основа которой состоит из данных учета и отчетности, объединяющих одновременно бухгалтерский, финансовый, управленческий, налоговый учет и сведения маркетинговых исследований.

Причем процесс аналитического обоснования характеризуется наличием двух взаимосвязанных уровней взаимодействия: субъект и объект процесса аналитического обоснования: объект является единым (единая информационная система), а субъектов может быть несколько в зависимости от перечня специалистов, реализующих процессы управления рисками.

Однако, как свидетельствует практика, нетрадиционные способы и методы также эффективно позволяют справиться с задачей минимизации рисков, а в некоторых случаях даже превосходят устоявшиеся приемы и инструменты.

Выводы по главе.

Подводя итог исследованию можно сделать следующие выводы:

Проведенное исследование деятельности ИП Бахтиярова показал, что предприниматель находится на упрощенной системе налогообложения, доходы увеличиваются ежегодно, в то время как налоговая нагрузка несколько снизилась, Это связано с тем, что данная система налогообложения позволяет применять самые комфортные условия для малого бизнеса.

Общая система налогообложения подразумевает уплату НДС — налога на добавленную стоимость — 18%, 10%, 0%, налог на доходы физических лиц — 13%, налог на имущество физических лиц — до 2%.

Показано, что проведение аналитических процедур операции оптимизации налоговой нагрузки и формирования налоговой базы для оценки налоговых рисков является наиболее эффективным механизмом снижения вероятности наступления рисковых событий, повышения эффективности корпоративного управления и, как следствие, рост финансово-экономических показателей деятельности любой коммерческой организации.

Установлено, что для успешного проведения операции оптимизации налоговой нагрузки и формирования налоговой базы необходимо осуществить выбор перспективных направлений анализа налоговой политики, выбор наиболее квалифицированных специалистов в области налогообложения и налогового права, а также использовать методику оценки налоговых рисков в процессе проведения операции оптимизации налоговой нагрузки и формирования налоговой базы.

ЗАКЛЮЧЕНИЕ

.

Подводя итог проведенной работе, можно сделать следующие выводы:

Проведен комплексный анализ уже сформировавшихся в экономической теории и практического налогообложения, но не обладающих конкретных определений экономической сущности, целей и задач процедуры оптимизации налоговой нагрузки и сравнительно нового термина «налоговый риск», требующих обобщения и систематизации. Также в работе сделано уточнение порядка проведения данной процедуры, выявлены исполнители и основные требования к результатам ее проведения.

По результатам анализа и синтеза частных определений «налогового риска» в исследовании сформулировано следующее определение: Налоговый риск представляет собой показатель вероятности наступления негативных последствий, необходимый в налоговом менеджменте для оценки устойчивости и равновесия уровня развития налоговой политики предприятия, его налоговой нагрузки, а также организационной структуры корпоративного управления.

Таким образом, обозначена одна из актуальных современных проблем налогового менеджмента — определение методов оптимизации налоговой нагрузки и формирования налоговой базы. По результатам проведенного исследования можно сказать, что наиболее эффективным инструментом для выявления и оценки налоговых рисков является проведение аналитических процедур с учетом рисков.

Проведенный анализ позволил сделать вывод о том, что применение методов оптимизации налоговой нагрузки и формирования налоговой базы в процессе осуществления финансово-хозяйственной деятельности любого предприятия, заключается не только в проведении контроля функционирования, управления финансами, перечисляемых в бюджет налогов и отчетности организаций, но и в применении новых методов и подходов к урегулированию отношений с налоговыми органами, что сопровождается выявлением многочисленных рисков.

Проведение указанных мероприятий на основе нового «отраслевого» подхода должно проходить на основе глубокой аналитической работы, использовании отраслевых бизнес-моделей налогообложения, что, несомненно требует адекватного управления любыми видами рисков. В этой связи требуют уточнения и развития многие налоговые категории, принципы налогообложения, механизмы урегулирования отношений с налогоплательщиками.

Для раскрытия темы в данной работе было проведено изучение особенностей проведения оптимизации налоговой нагрузки и формирования налоговой базы с оценкой налоговых рисков, а также уточнение сущности налоговых рисков, источники их возникновения, проведена их классификация.

В работе предложена методика, которая основана на экспертных оценках и позволяет сопоставить разноплановые налоговые риски, провести их классификацию и систематизацию, выявить вероятность их наступления, определить значимость каждого из них. При этом отдельные риски имеют точную оценку (конкретные размеры штрафов и наказаний отражены, например, в Налоговом Кодексе РФ), другие изначально не имеют таковой. Их величина зависит от многих внешних и внутренних факторов. Алгоритм расчета приоритетности того или иного вида налогового риска включает четыре этапа. Использование данной методики в процессе проведения оптимизации налоговой нагрузки и формирования налоговой базы позволит устранить возникновение или минимизировать последствия налоговых рисков.

В работе доказано, что формирование и применение на промышленном предприятии эффективной системы управления рисками на основе периодически проводимой процедуры оптимизации налоговой нагрузки и формирования налоговой базы является основополагающим фактором успешности бизнеса, повышения налоговой грамотности организаций, формирования хорошей деловой репутации, так как только с учетом и прогнозированием возможных налоговых рисков можно повысить эффективность экономической деятельности, достичь существенных конкурентных преимуществ. Особенно актуально это для коммерческих организаций, которые характеризуются повышенной вероятностью возникновения различных неопределенностей и рисков.

Обобщая вышеизложенное, можно сказать, что пути повышения и успешное проведение оптимизации налоговой нагрузки и формирования налоговой базы связаны с выбором перспективных направлений анализа налоговой политики, наиболее квалифицированных специалистов в области налогообложения и налогового права, а также с использованием методики оценки налоговых рисков.

Законодательные и нормативно — правовые акты Конституция Российской Федерации (принята всенародным голосованием 12.

12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Кон-ституции РФ от 30.

12.2008 № 6-ФКЗ, от 30.

12.2008 № 7-ФКЗ, от 05.

02.2014 № 2-ФКЗ, от 21.

07.2014 № 11-ФКЗ) Гражданский кодекс Российской Федерации. В 4-х ч. Ч.II. Федеральный Закон от 26 января 1996 г. № 14-ФЗ (ред. от 21.

07.2014г.).

Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов [Электронный ресурс] // Пра-вовая система «Консультант Плюс». URL:

http://consultant.ru.

Постановление Пленума Верховного суда № 64 от 28 декабря 2006 года «О практике применения судами уголовного 47 законодательства об ответствен-ности за налоговые преступления».

Приказ ФНС РФ от 30 мая 2007 г. № ММ-3−06/333@ «Об утвержде-нии Концепции системы планирования выездных налоговых проверок» [Элек-тронный ресурс] // Правовая система «Консультант Плюс». URL:

http://consultant.ru.

Постановлением Президиума ВАС РФ № 4134/11 от 27 сентября 2015 г.

Постановление Пленума Верховного суда № 53 от 06 декабря 2016 года Налоговый кодекс Российской Федерации, принят Гос. Думой 16.

07.1998 г. — М.: Эксмо, 2015 г. — 784 с.

Бюджетный кодекс Российской Федерации, принят Гос. Думой 30.

11.1994 г. // М.: Эксмо, 2013 г. — 576 с.

Учебники, монографии, брошюры Бобылева А. М. Антикризисное управление. Механизмы государства, техно-логии бизнеса. Учебник и практикум. [ Книга]. —.

Москва: Юрайт, 2016. — 640 с.

Друкер П. Ф. Практика менеджмента [Книга] / перев. И. Веригин. — Москва: Манн, Иванов и Фербер, 2015. — 416 с.

Зозуля, В. В. Налогообложение природопользования: учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. :

Издательство Юрайт, 2015. — 257 с.

Ковалев В. В. Управление денежными потоками, прибылью и рентабельно-стью: учебно-практ. пособие. — М.: Проспект, 2015. — 336 с.

Кондраков, Н. П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н. П. Кондраков, И. Н. Кондраков. — М.: Проспект, 2016. — 224 c.

Коттер Джон П. Впереди перемен [Книга] / перев. Успенский А. — Москва: Олимп—Бизнес, 2016. — 256 с.

Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М.

: Издательство Юрайт, 2015. — 541 с.

Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И. А. Майбурова, Ю. Б. Иванова. — М.: ЮНИТИ, 2016. — 375 c.

Налоговый менеджмент. Продвинутый курс: учебник для магистрантов / Под ред. И. А. Майбурова, Ю. Б. Иванова. — М.: ЮНИТИ-ДАНА, 2014. -.

С. 25. Дадашев, А. З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А. З. Дадашев, Д. А. Мешкова, Ю. А. Топчи. ;

М.: ЮНИТИ, 2015. — 175 c.

Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская; под ред. Л. С. Кириной.

— М.: Издательство Юрайт, 2015. — 406 с.

Пансков, В. Г. Налоги и налогообложение: теория и практика в 2 т. том 1: Учебник и практикум для академического бакалавриата / В. Г. Пансков. — Люберцы: Юрайт, 2016. — 336 c.

Понкин И. В. Общая теория публичного управления: Правовые основы, це-ли, принципы, инструменты, модели и концепты публичного управления: Лекционный курс // ИГСУ РАНХиГС при Президенте РФ. — М.: Буки-Веди, 2016. — 252 с.

Рудакова О. Ю. Антикризисное управление организационными изменениями // Известия Алт.

ГУ. 2015. № 2 (86) С.151−157.

Файншмидт Е. А. Зарубежная практика антикризисного управления. Учеб-но-методическое пособие / Файншмидт Е. А., Юрьева Т. В. [Книга]. — Москва: Евразийский открытый институт, 2012. — 143 с.

Черник, Д. Г. Теория и история налогообложения: учебник для академиче-ского бакалавриата / Д. Г.

Черник, Ю. Д. Шмелев; под ред. Д. Г. Черника. —.

М.: Издательство Юрайт, 2016. — 364 с.

Периодические издания.

Агузарова Ф.С., Токаева С. К. Экономические преобразования в области местных налогов Российской Федерации // ЭТАП. 2015. № 5. С.58−65.

Гильманов Д. В. Управление развитием малого промышленного бизнеса на основе системы налогообложения малых предприятий // Проблемы совре-менной экономики. 2015. № 4 (56) С.143−147.

Гильманов Д. В. Управление развитием малого промышленного бизнеса на основе системы налогообложения малых предприятий // Проблемы современной экономики. 2015. № 4 (56). С.143−147.

Жарова Е. Н. Особенности налогового стимулирования отдельных групп ин-новационно активных предприятий в Российской Федерации // Финансы и кредит. 2015. № 27 (651) С.48−58.

Казначеева Н.Л., Лапов Д. Е. Социально-нравственные аспекты дискримина-ционного налогообложения физических лиц // Вестн. Том. гос. ун-та. Эконо-мика. 2016. № 2 (34) С.15−30.

Кравченко Д. В. Совершенствование законодательного регулирования деятельности малых промышленных предприятий в РФ // Символ науки. 2016. № 11−1. С.97−98.

Милоенко Е. В. Зарубежный опыт налогообложения малых предприятий // Инновационная наука. 2016. № 10−1. С.79−81.

Огородникова И.И., Сысоев В. В. Аспекты налоговой политики: направления эффективности на региональном уровне // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. 2016. № 1. С.166−178.

Прищенко Е.А., Попова Ю. С. Моделирование совмещения налоговых режимов // Вестник НГУ. Серия: Социально-экономические науки. 2016. № 1. С.61−73.

Рощупкина В. В. Актуализация направлений фискального контроля на уровне субъекта Федерации (на примере налога на прибыль организаций) // Финансовая аналитика: проблемы и решения. 2015. № 29 (263). С.2−9.

Рощупкина В. В. Показатель налоговой нагрузки как индикатор эффективности фискальных мер государства // Экономика. Налоги. Право. 2016. № 2. С.133−141.

Савина О. Н. Формирование доходов бюджетов бюджетной системы Российской Федерации в условиях моратория на повышение налоговой нагрузки: региональный аспект // Региональная экономика: теория и практика. 2016. № 3 (426). С.4−15.

Сулейманов Магомед Магомедович, Магомедова Раисат Маллаевна, Мирзаханова Асият Мирзахановна Роль налога на прибыль организаций в формировании доходной базы региональных бюджетов // Управленец. 2015. № 4 (56). С.42−48.

Юрченко А. А. Анализ налоговых доходов бюджета Забайкальского края и возможные пути их увеличения // Вестник БГУ. 2015. № 2−2. С.170−175.

Яшалова Н. Н. Необходимость структурных изменений в налогообложении в направлении его экологизации // Финансы и кредит. 2015. № 2 (626). С.38−46.

Яшина Н.И., Рябов А. А. Исследование налоговой нагрузки субъектов РФ на основе бюджетообразующих показателей // Известия УрГЭУ. 2015. № 6 (62). С.23−32.

Приложения Декларация по УСН за 2016 год Декларация по УСН за 2015 год.

ПО СПОСОБУ ВЗИМАНИЯ.

НАЛОГИ.

ПО УРОВНЮ БЮДЖЕТА.

ПО ХАРАКТЕРУ НАЛОГОВЫХ СТАВОК.

ПО СУБЪЕКТУ налогообложения.

ПРЯ МЫЕ КОС ВЕН НЫЕ.

Юридические лица.

Физи ческие лица.

Регрессив ные.

Пропорциональные.

Прогрессивные.

Мест ные.

Феде раль ные.

Регио наль ные.

Личные.

Реальные.

Акцизы.

Таможенные пошлины.

Рисунок 1 — Классификация налогов.

Предприниматель.

Финансово-экономический отдел (бухгалтерия) — 3 чел.

Коммерческий отдел — 3 чел.

Склад — 1 чел.

Главный бухгалтер — 1 чел.

Руководитель — 1 чел.

Экспедитор 1 — 1 чел.

Обслуживающий персонал- 1 чел.

Бухгалтер 1- 1 чел.

Бухгалтеркассир 2- 1 чел.

Оценка эффективности.

Определение плановых показателей вероятности риска.

Определение критериев налоговых рисков.

Расчет фактических показателей вероятности рисков.

Анализ и сравнение показателей с выбранными критериями эффективности Выбор методов повышения эффективности.

Рисунок 12 — Схема проведения оценки эффективности.