В законодательстве определяется порядок расчета земельного налога при переходе в течение года права собственности, права пожизненного наследуемого владения или права постоянного (бессрочного) пользования земельными участками от одного плательщика налога к другому. В таком случае земельный налог может быть рассчитан и предъявлен к уплате прежнему собственнику земли, землевладельцу, землепользователю с 1 января этого года до месяца, в котором он утратил право на земельный участок (включая этот месяц), а новому — начиная с месяца, следующего за месяцем возникновения права на земельный участок. Налоговым периодом в магазине является календарный год. Отчетными периодами для организации представлен первый квартал, второй квартал и третий квартал календарного года. То есть оплата осуществляется каждый третий месяц в определенную установленную законодательством дату. Расчет земельного налога осуществляется в течение налогового периода текущие платежи по земельному налогу.

Суммы установленных платежей должны быть уплачены позднеечем 25 февраля, 25 мая, 25 августа, 25 ноября текущего года. Сумма налога, которая должна быть уплачена в бюджет по итогам налогового периода представляет собой разницу между суммой налога исчисленной налогоплательщиком самостоятельно и суммой подлежащей уплате в течение налогового периода авансовых платежей. Налог и авансовые платежи по налогу уплачиваются в бюджет Московской области, который является объектом налогообложения. Стоит отметить, что в ООО «Ландыш» не позднее 1 февраля 2018 года была представлена декларация по земельному налогу за 2017 год в отношении земельных участков, которым принадлежит на праве собственности или постоянного использования участок земли. Декларация была представлена в налоговый орган по месту нахождения земельного участка. Организация ООО «Ландыш» представляет декларацию по земельному налогу лишь единожды в течение года. Срок уплаты земельного налога за 2017 год магазином был не позднее 1 марта 2018 года. При подаче налоговой декларации в электронном виде, налогоплательщику передается подтверждение факта отправки, затем извещение о принятии документов на рассмотрение.

И, если все заполнено правильно, составляется протокол входного контроля: положительный, если декларация принята, и отрицательный в случае обнаружения ошибки. На основании действующего налогового законодательства и других нормативных актов предприятие обязано производить уплату налога в установленные размеры платежей и сроки. Уплату налогов данного предприятия контролирует налоговые органы, а конкретнее УФНС по Московской области. Как правило, контроль происходит за сроками уплаты, банковскими документами по оплате. Такие проверки необходимы для того чтобы повышать уровень магазина бухгалтерского учета и дисциплины, связанной с уплатой налога. Проверка документации, которая сдается в налоговые органы происходит благодаря оперативно-бухгалтерскому учету, который представляет собой особую систему учета и отчетности. Данная система способна охватить весь комплекс вопросов, которые связаны с начислением налогов, других платежей и финансовых санкций, их фактическим поступлением в бюджеты всех уровней, возвратом или зачетом переплат в счет уплаты очередных платежей, составлением установленной отчетности, аналитических записок и т. п. Проведем анализ уплаты земельного налога в ООО «Ландыш», который находится в Московской области. Магазин относится к городскому поселению Лотошино Лотошинского муниципального района Московской области, тогда размер ставки рассчитывается как 0,3%.В таблице 9 представлены данные для расчета земельного налога за три года с 2015;2017 года. Таблица 9Данные для расчета налога на землю ООО «Ландыш"2015 г. 2016 г.2017 г. Кадастровая стоимость (руб.).

Кадастровый номер50:

02:10 806:

Площадь объекта (кв.м.):606 060.

Размер доли в праве0.

3Размер льготы (%)111Период владения (мес.) 121 212.

Налоговый вычет (руб.).

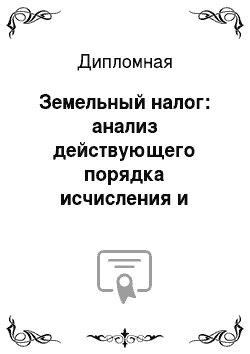

Ставка налога (%):1,51,51,5Размер льготы000Из представленной нами таблицы, можно рассчитать налога на землю за три года, полученные результаты представим на рисунке 4. Рисунок 4- Земельный налог в ООО «Ландыш"Из рисунка 4 представленного выше можно сделать вывод, что сумма, уплаченная за налог на землю в 2015 году, составила — 3303 руб., 3282 руб. в 2016 году и в 2017 году сумма была уплачена в размере 3267.

Можно сделать вывод. Что ежегодно сумма уплаченного налога на землю в ООО «Ландыш» уменьшалась, конечно, изменения не значительные, но они все же присутствуют. Прежде всего это можно объяснить из-за изменений расчета налога на землю, которые произошли в 2017 году. Для расчета на землю необходим кадастровый номер, который мы представили в таблице 3 и он соответствует номеру 50:02:10 806:

13.Также изменения произошли в 2017 году по срокам уплаты и порядке оформления документации. ООО «Ландыш» самостоятельно заполняет декларации, и подают отчёты в надзорный орган.

Также стоит отметить, что расчет в 2017 году происходил следующим образом:

Кадастровая стоимость (за 1 м²) * площадь объекта (м²) * коэффициент (%).ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОАНИЯ ЗЕМЕЛЬНОГО НАЛОГА В РОССИЙСКОЙ ФЕДЕРАЦИИ3.1 Проблемы действующей системы земельного налога.

Образовавшиеся ситуация в области налогообложения на землю, а конкретнее, связанная с налогом на землю обладает своими недостатками, которые требуют улучшения и совершенствования. На основе проведенного нами анализа, можно выявитьглавные проблемы земельного налога. Местные налоги, а именно налог на имущество физических лиц и земельный налог представляют собой основную доходную часть бюджетабольшинства муниципальных образований. Основным положительным моментом является то, что величина налога не обладает зависимостью от финансово-экономических факторов, условий ведения бизнеса и кризисных явлений в экономике.

Таким объемом налоговых поступлений является налог на прибыль, НДС, НДФЛ, в отличие от земельного налога и налога на имущество физических лиц, напрямую обладают зависимостью от целого состояния экономики в стране. При таких условиях на первое место можно поставить грамотное управление местными налогами, умение использовать полномочия по назначе6нию, которыми наделены местные органы власти, при установлении отдельных элементах налога. С 2014 года в Росси было запланировано введение налога на недвижимость в отношении физических лиц. Такой налог должен был объединять в себе два налога: налог на имущество физических лиц и земельный налог.

Из-за нескольких причин ввод нового налога отложили до 2015 года, и эта дата, оказалась не окончательной. Именно поэтому в настоящее времяважно грамотно применять те рычаги, которые существуют у местных органов власти при установке элементов земельного налога для пополнения своих бюджетов. Также актуальность данной проблемы, а именно обращение к теме администрирования земельного налога обуславливаетсяосуществлением положения Федерального закона от 06.

10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в РФ», так как этот Закон обладает важнойзначимостью и способенобеспечить стабильность в обществе. Ведь если доходы не будут поступать в муниципалитеты первого уровня, то не будет возможности решить основные вопросы, которые связаны с жизнеобеспечением отдельных поселений (муниципальных образований).К факторам, которые способны увеличитьзначимость земельного налога в доходной части бюджета муниципальных учреждений, стоит назвать то, что его образующая в единой сумме доходов являлась не оченьбольшой. Также не так давно расходы на администрирование земельного налога представляли собой более затратный вариант, чем сами налоговые поступления. Такой процессможно объяснить тем, что во многом администрирование такого налога происходило по остаточному принципу. Местные органы власти просто не придавали ему большого значения и не уделяли требуемого внимания своим возможностям при его установке. На сегодняшний день ситуация оченьизменилась, и поэтому рассматривать проблемные вопросов грамотного управления, трудностей, возникающих при установке и взимании земельного налога, еще очень много. Так, к проблемам, с которыми приходится сталкиваться как администрации поселений, так и налоговым органам при администрировании земельного налога, стоит отнести проблемы коммуникации между разного рода государственными структурами.

До настоящего времени не решен вопрос с полным и объективным отражением налогооблагаемой базы, которой, согласно статье 390 НКРФ, представляет собой кадастровую стоимость земельного участка. Государственная кадастровая оценка земель может быть произведена территориальными органами Государственного комитета Российской Федерации по земельной политике и опирается на классификации угодий по их целевому назначению и виду функционального применения. Полученные данные включают в государственный земельный кадастр и после этогоприменяют для того чтобы определить налоговую базу по земельному налогу. Органы, которые осуществляют кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, должны предоставлять документацию до 1февраля каждый год. Данная дата является налоговым периодом, когда налогоплательщики должны оповещать в налоговые органы по своему местонахождению сведения о земельных участках, которые признаются объектом налогообложения по состоянию на 1 января года, который называется текущим налоговым периодом. Проблемой в данном заключение является то, что на сегодня несформирована единая база, которая способна учесть все объекты налогообложения земельным налогом.

Также сюда стоит отнести органы, которые отвечаю за ведение государственного кадастра, не способны предоставлять информацию в налоговые инспекции о земельных участках, их назначении и собственниках. Установленная нами проблема должна быть решена совместными усилиями всех заинтересованных сторон и комитетом по земельной политике, и налоговым органом, и местными органами власти. Стоит отметить, что чем быстрее будет сформирован совместный процесс деятельности по решению данной проблемы, тем быстрее будет возможность получить дополнительный эффект от администрирования земельного налога. Еще к одной из проблем, которую необходимо незамедлительно решать стоит отнести то, что кадастровая стоимость земельных участков обладает свойством измены, а следовательно, может меняться и сумма налога. Период 2011 года характерен значительными изменениями, а именно произошел рост кадастровой стоимости земельных участков. Это можно объяснить тем, что произошлопринятие новой методики проведения оценки кадастровой стоимости земельных участков, утвержденная на уровне Российской Федерации, что повлияло на существенный рост суммы налога.

В некоторых регионах рост отмечался в три, а в некоторых — в десять раз. Исходя из вышесказанного, следует более детальнопроизвести фиксацию такого момента, какрост кадастровой стоимости земли, что оказывает влияние на предсказуемость налогообложения. С одной стороны это может помочь более объективно планировать доходы бюджетов муниципалитетов, а с другой стороны, не будет приносить наибольшей социальной напряженности. К проблемам, связанным сземельным налогам, с которыми приходится сталкиваться как налоговым органам, так и муниципалитетам, является сбор данного налога. Это заключается в том, что при увеличении налогооблагаемой базы неизбежно возрастают и суммы налога. То есть те платежи, которые указаны налогоплательщику в квитанции об оплате, могут быть не значительными, и поэтому произвести оплату за налог единой суммой для налогоплательщика бывает очень затруднительно. Прежде всего, это стоит отнести к малоимущим гражданам. Поэтому мы предлагаем, предусматривать оплату земельного налога по желанию налогоплательщика: или поквартально, или в некоторых случаях один раз в год единой суммой. Также к проблемам стоит отнестиметоды оценивания земельных участков для целей налогообложения. На сегодняшний день и так понятно, что такие методы несовершенны и нуждаются в серьезных изменениях.

Применяемая методика не способна учитывать особенности земельных участков, их месторасположения, хотя стоит учитывать и помнить, что качество земельного участка может быть разным. На сегодняшний день для всех земельных участков используетсяединый метод для оценки, будь то ровные участки с хорошей почвой, болота, овраги и т. д. То есть для различного вида и качества земельных участков используются одни и те жеметодики. Такая методика проведения оценки формировалась благодаря чиновникам из Минэкономразвития и создана в целом для всей России, не учитывая ни региональных особенностей, ни тем более особенностей местности. Поэтому такая методика не может обеспечивать более или менее удовлетворительными результатами. Эту проблему предлагаем решать на местном уровне с помощью использования различных ставок земельного налога. Но это представляет собой довольнообъемную и кропотливую работу, которая требует определенных финансовых затрат, особенно это необходимо для крупных городов. В свою очередь, грамотный подход к планированию и администрированию земельного налога может способствовать для муниципалитетов развитию своих территорий. На сегодняшний день большинство муниципальных образований не имеет системного подхода к проведению планирования своих бюджетов, втакже и к налоговым поступлениям.

Более того, с учетом грамотного регулирования земельного налога администрации поселений способны во многом планировать развитие своих городов. Для более эффективной работы по пополнению бюджетов поселений от земельного налога было бы целесообразным сформировать одну систему управления недвижимостью. Как пример, это может быть своеобразная база данных, где в режиме реального времени будет существовать возможность осуществлять моделирование и прогнозирование собираемости земельного налога, на постоянной основе актуализировать информацию. Благодаря образованию такой системы, появится возможность более эффективно и качественно обеспечить поступление земельного налога в бюджеты. При этом можно первое время не увеличивать ставки земельного налога. Наоборот, стоит рекомендовать, понизить ставки земельного налога и осуществить ряд работ по налаживанию собираемости платежей, собираемость будет выше, чем при более высоких ставках, по которым люди не платят.

Здесь важно разработать системный подход. Повышение качества налогового администрирования земельного налога, а следовательно, и того эффекта, на который могут рассчитывать муниципалитеты, во многом будет зависеть от организации взаимодействия территориальных органов ФНС России, органов Росрегистрации, Роснедвижимости, органов государственной и муниципальной власти. Здесь требуется проводить расширенные совместные совещания, обучения, выездные заседания непосредственно на территории муниципальных образований с органами Роснедвижимости, Росрегистрации и БТИ. Также рекомендуется сформировать постоянно действующую рабочую группу со всеми заинтересованными сторонами, чтобы была возможно более оперативно решать все вопросы, возникающие при администрировании земельного налога. Таким образом, можно сделать вывод, что земельный налог, даже в том виде, в котором он существует, может стать в будущем реальным механизмом, благодаря которому появится возможностьу муниципальных органов власти стимулировать развитие отдельных территорий и микрорайонов. Также появится шанс направлять это развитие в нужную сторону, которое важно для всех граждан страны. Но для принятия такого грамотного решения стоит сформировать единую систему управления недвижимостью, которая бы объединяла в себе все заинтересованные в этом вопросе государственные структуры.

3.2Рекомендации, направления совершенствования земельного налога.

Земельным кодексом установлено, что государственным и муниципальным учреждениям, казенным предприятиям, органам государственной власти и органам местного самоуправления земельные участки предоставляются в постоянное пользование и финансирование происходит из источников соответствующего бюджета .На сегодняшний день практически четверть земель субъектов находится в собственности Российской Федерации и не облагается земельным налогом. Например, только 3% земель, которые находятся в ведении Министерства обороны для целей размещения военных объектов, которые предоставляются в постоянное применение соответствующим региональным учреждениям или подразделениям. Это можно объяснить тем, что бюджеты субъектов Российской Федерации в общем недополучают доходы из источника, который определяет действующее законодательство. Особенно критическая ситуацияпрослеживается в регионах с концентрацией оборонного сектора. Для роста сбора доходов с земельного налога стоитобратить внимание на следующие первоочередные меры: — установить порядок расчета кадастровой стоимости земельных участков, которая будет применятьсяс целью налогообложения, только однимспособоммассовой оценки и быстрого завершения кадастровой оценки земель; - усилить контроль за оценочной деятельностью, сюда стоит включить страхование профессиональной ответственности оценщиков; - передача функций по оспариванию итогов государственной кадастровой оценки земель на уровень муниципалитетов и установить предельный уровень для процедур оспаривания кадастровой стоимости лишь в случае, в котором будет наблюдаться несоответствие между рыночной и кадастровой стоимостью более 20%; - ускорить процедуры оформления передачи земли, которая находится в собственности государства и субъектов Российской Федерации, их пользователям; - обеспечить публичностью сведения о кадастровой стоимости земельных участков, для этого необходимо размещать все данные на сайте Федерального агентства кадастра объектов недвижимости и Федеральной налоговой службы. Также стоит предположить, что эффективной мерой для стимулирования завершения процесса, связанного с кадастромна землиможет стать включениевпроцесс планирования бюджетных ассигнований региональным и местным бюджетам сумм выпадающих доходов. Такие доходы можно определять на уровне Федерации условным методом в расчете к полной налоговой базе по земельному налогу, которая рассчитываетсяпо итогам площади всей территории субъекта Российской Федерации и (или) муниципального образования и ставки земельного налога без учета налоговых льгот. По нашему мнению, процесс модернизацииналога на землю должен затронуть также размер и структуру ставок этого налога. Наибольшей эффективностью может статьразработка комбинированной ставки земельного налога, которая может включать в себя следующие элементы: — базовая рента, которая подлежит к уплате в федеральный бюджет для того чтобы обеспечить государственные функции и сгладить диспропорции территориального развития; - региональная ставка, которая может быть определена региональными органами власти в пределах минимальных и максимальных границ; - целевой коэффициент, который устанавливается местными органами власти и обладает зависимостью от вида деятельности налогоплательщика, целевого назначения земельных участков и платы за общие базовые коммунальные услуги муниципалитета. Конкретный расчет предлагаемой ставки налога и ее отдельных частей представляет собой предмет отдельного изучения.

Стоит отметить, что спорным вопросом является наличие в федеральном законодательстве нормы, которая может определитьувеличивающие коэффициенты к существующим ставкам земельного налога в отношении земельных участков, которые приобретены (предоставлены) в собственность физическими и юридическими лицами на основании осуществления на них жилищного строительства. Сюда стоит отнести также и индивидуальное жилищное строительство, в период врмени строительства до государственной регистрации прав на построенный объект недвижимости с последующим зачетом (возмещением) сумм земельного налога из расчета базовой ставки налога с коэффициентом. Важно отметить, что законодательствостремилось решить на федеральном уровне другую задачу, которая связана с ростом числа законченных строительством объектов жилья, при этом ускоряяобразование объектов для имущественного налогообложения. Также на практике такая норма противоречит принципу суверенитета субъектов Российской Федерации и муниципальных образований касательно процессаконтролирования оборотом земель через установкуувеличивающих или уменьшающих ставок и предоставление льгот. Припереходеважен процесс реализации системы полногобюджетирования налоговых льгот по этому налогу в местных бюджетах. Это способствует обеспечению эффективного учета льгот и осуществления бюджетного планирования их предельной величины. Появится возможностьточной количественной оценка эффективности льгот и их оптимизации. Для того чтобы обеспечить защитой интересы Российской Федерации стоит осуществить процесс обеспечения установкой на первом этапе нулевых ставок налога для отдельных категорий налогоплательщиков и (или) прямым бюджетным финансированием сумм налога. Также необлагаемый минимум стоит оправдать лишь с позиции эффективногоконтролирования земельного налога. По проведенному анализу и изученным фактам, стоит отметить, что экспертная оценка налоговой базы по земельному налогу при принятии предлагаемых изменений может составить порядка 48- 52 трлн.

рублей, что показываетналичие существенного потенциала по налогообложению земель в масштабе государства. Таким образом, можно сделать вывод, что в условиях относительной неопределенности и сложного процесса, связанного с введением налога на недвижимость стоитувеличить сбор земельного налога, сформировать принципы платности для всех экономических субъектов, при этом включить необходимо и бюджетополучателей, образовать эффективные механизмы учета и оценки кадастровой стоимости земель. Предложенные нами меры в короткой перспективе могут повлиять на рост налоговых доходов муниципальных образований и сформировать платформу для приведения в соответствие налогообложения имущества.

ЗАКЛЮЧЕНИЕ

Таким образом, по проведенному нами анализу по земельному налогу, стоит сделать вывод, что земельный налог представляет собой один из видов платежей за землю, которые взимаются на территории Российской Федерациии регламентируются с Законом Российской Федерации об «Оплате за землю». Ставки налога на землюне обладают зависимостью от итогов хозяйственной деятельности собственников земли, землевладельцев и могут быть установлены в виде стабильных платежей за единицу земельной площади, которые рассчитываются на год. Земельный налоготносят к местным налогам. Налогоплательщиками земельного налога являются физические и юридические лица, которые представляют собой собственников на земли, землевладельцами или землепользователями в соответствии с требованиями Земельного Кодекса Российской Федерации. Ставки земельного налога могут быть установлены региональными или местными властями. При этом им необходимо опираться на средние размеры ставок, установленные каждый год Правительством Российской Федерации. Земельный налог, также как и любой другой вид налога, представляет собой особы2й инструмент в перераспределении ВВП государства и способен оказать значительное влияние на темпы экономического роста. Благодаря рассмотренной нами теоретической базе в исследовательской работе, мы провели анализ исчисления и уплаты земельного налога на предприятие ООО «Ландыш». Мы подробно провели анализ следующих моментов : — Основная характеристика предприятия, — Порядок исчисления и уплата земельного налога, — Проведен анализ земельного налога на предприятии. В ходе этого в третьей главе вы назвали основные проблемы в области налогообложения земельного налога и дали рекомендации для его совершенствования в Российской Федерации. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫКонституция Российской Федерации. Принята всенародным голосованием 12.

12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.

12.2008 N 6-ФКЗ, от 30.

12.2008 N 7-ФКЗ) // Собр. законодательства РФ. 2009. N 4. Ст. 445. Земельный кодекс Российской Федерации от 25.

10.2001 N 136-ФЗ // Собр. законодательства РФ. 2001. N 44. Ст. 4147 (с изменениями и дополнениями).Федеральный конституционный закон от 17.

12.1997 N 2-ФКЗ «О Правительстве Российской Федерации» // Собр. законодательства РФ. 1997. N 51. Ст. 5712 (с изменениями и дополнениями).Федеральный закон № 2003;1 «О налогах на имущество физических лиц"// [Электронный ресурс] // Режим доступа: URL:

http://www.consultant.ru/popular/nalogfiz/671.html 3, (дата обращения 20.

04.2018)Письмо Департамента налоговой и таможенно-тарифной политики Минфина Российской Федерации от 12 мая 2014 г. № 03−05−06−01/22 078 «О введении налога на недвижимое имущество физических лиц"// Электронный ресурс] // Режим доступа: URL:

http://www.garant.ru/products/ipo/prime/doc/70 601 168/ #ixzz3M0JT7qrN 2) Анисимов А. П., Рыженков А. Я., Чаркин С. А. Земельное право России. Учебник для бакалавров. 4-е изд., пер. и доп. М.: Издательство «Юрайт», -2014. С. 79−81Анисимов А.П., Рыженков А. Я. Земельная функция современного государства: Монография. М.: Новый индекс, -2012. 188 с. Боголюбов, С.

А. Земельное право / С. А. Боголюбов. — М.: Юрайт,

— 2017. — 416 c. Бринчук М. М. Приоритеты в развитии экологического права // Аграрное и земельное право. — 2014. N 5.- С. 15−18Власова Ю. А.

Финансовый механизм рынка жилой недвижимости // Вестник Российского экономического университета имени Г. В. Плеханова. — 2012. — №.

11 (53). Гензель П. П. Очерки по истории финансов, — М., 1913.

Вып.

1. С. 21Еналиева И.В., Сальников Л. В. Налоговое право России: Учебник. -М., 2016. -С. 10−12Ершов, Владимир Все о земельных отношениях. Кадастровый учет, право собственности, купля-продажа, аренда, налоги, ответственность / Владимир Ершов. — М.: Гросс.

Медиа, РОСБУХ, 2017. — 416 c. Жанбусинова М. Х, Совершенствование налогообложения земель населенных пунктов / М. Х. Жанбусинова, Г. А. Мейримова // Наука и Мир. 2015. Т. 1. №.

4 (20). С. 103−104.Землякова Г. Л., Самончик О. А., Устюкова В. В. Конституционные основы земельного и аграрного права // Государство и право. 2014. N 1. Кавелин СП.

Межевание и землеустройство. Теоретическое и практическое руководство. — М., 2010;. С. 21−22.Крассов О. И. Разрешенное использование и конкретное целевое назначение земельного участка // Экологическое право. 2012.

N 2. Лисицын-Светланов А. Г. Роль права в модернизации экономики России. М.: ИГП РАН, 2015. № 5- С.15−17Литвинова С. А. Значение земельного налога в части доходов бюджета муниципалитетов: проблемы и пути повышения его эффективности / С. А. Литвинова, Д. В. Лиманская // Актуальные проблемы современно-сти: наука и общество. 2015. № 1 (6). С.

27−30.Мельников Н. Н. Роль правовых позиций Конституционного Суда Российской Федерации, Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации в обеспечении баланса частных и публичных интересов при ограничении и прекращении прав на землю // Аграрное и земельное право. 2015. N 1. 37 с. Налоги и налогообложение. Перов А. В., Толкушкин А. В. 5-е изд., перераб. и доп. — М.: Юрайт-Издат, 2015. —.

720 с. Налоги и налогообложение. Скрипниченко В. А. СПб.: Питер: ИД-БИНФА, 2014. — 496 с. Налоги и налогообложение.

Тарасова В. Ф, Семыкина Л. Н, Сапрыкина Т. В. 3-е изд., перераб. — М.: Кнорус, 2013. — 320 с. Налоги и налогообложение в Российской Федерации. Дмитриева Н. Г., Дмитриев Д. Б. Ростов н/Д: Феникс, 2014.

— 512 с. Налоги и налогообложение в Российской Федерации. Пансков В. Г. 7-е изд., перераб. и доп. — М.: МЦФЭР, 2016. — 592 с.

Налогообложение. Колчин С. П. М.: ИПБ-БИНФА, 2013. — 144 с. Налоги и налогообложение: учебник для прикладногобакалавриата / под ред. Л. Я. Маршавиной, Л.

А. Чайковской. — М.: Издательство Юрайт, 2014. — 503 с.

Налоговый учет. Петров А. В. М.: Бератор

Паблишинг, 2012. — 248 с. Никиткова У. О. Земельное налогообложение в России // Налоги и налогообложение. ;

2012. — № 2. Никиткова У. О. История и современность земельного налогообложения в России // NB: Финансовое право и управление. — 2013.

— № 1. — с.

3.Никиткова У. О. Совершенствование земельного налога // Финансы. 2011. № 4. С. 63.

Савина О. Н., Савина Е. О. Болевые точки российской налоговой системы // Международный научно-исследовательский журнал. 2017.

№ 12−2 (19). С. 79−81.

Савина О. Н. Формирование доходов бюджетов бюджетной системы Российской Федерации в условиях моратория на повышение налоговой нагрузки: региональный аспект // Региональная экономика: теория и практика. 2016. № 3 (426).- С.

4−15.Салин В. Н., Прасолов В. Н. Земельный налог и плата за землю накануне реформы налогообложения / Виктор Николаевич Салин, Виктор Николаевич Прасолов. — М.: LAP LambertAcademicPublishing, 2014. — 152 c. Семенова Г. Н. Налоговая политика увеличения бюджетных доходов и создания стимулов инновационной активности // Вестник Российского экономического университета имени Г.

В. Плеханова. — 2017.

— № 11 (53).Семенихин, В. В. Все налоги России 2009 / В. В. Семенихин. — М.: Эксмо, 2014.

-&# 160;867 c. Смирнов Д. А. Направления развития налогообложения объектов имущества в России. М., 2012.

Смирнов Д. А. Роль налогов на объекты имущества при формировании регионального и местного бюджета Российской Федерации // Вестник Оренбургского государственного университета. 2010 № 5 (111).

С. 96−103. Суханов Е. А. Воодушевляет систематическое принятие Конституционным Судом постановлений, направленных на защиту различных имущественных прав граждан // Журнал конституционного правосудия. 2017. N 5. С. 21−23 Сыродоев, Н. А. Земельное право / Н. А. Сыродоев. ;

М.: Проспект, 2012. — 368 cТеория и история налогообложения. Майбуров И. А. и др. 2-е изд., перераб. и доп. ;

М.: 2015. — 422 с. Трунин И. В., Медведева О. В. «Этапы построения основ налоговой системы РФ и ее совершенствование"//Финансы № 4,2012.

Харьков В. Н. Правовое регулирование земельных отношений на уровне субъектов Российской Федерации: Учебное пособие. Второе изд., доп. и перераб. Тула: Изд-во Тул.

ГУ, 2014 Государственная регистрация прав на недвижимое имущество и сделок с ним// [Электронный ресурс] // Режим доступа: URL:

http://to61.rosreestr.ru/registr/rights1 Торгово-промышленная палата Российской Федерации: офиц. сайт. URL:

http://www.tpprf.ru (дата обращения: 26.

04.2016).Управление Федеральной службы государственной регистрации, кадастра и картографии по городу Москве: [сайт]. URL:

http://www.to77.rosreestr.ru/ kadastr/cadastral_estimation/kadastr1/ (датаобращения: 26.

04.2018).Управление налоговыми рисками [Электронный ресурс]. — Режим доступа:

http://www.garant.ru/article/413 190.

Федеральная служба государственной статистики: офиц. сайт. URL:

http://www.gks.ru (дата обращения: 26.

04.2018)Электронный ресурс: URL// [.

https://promdevelop.ru/zemelnyj-nalog-v-2017;godu/], дата обращения (20.

05.2018).