Таможенные органы осуществляют их контроль и координацию. Существует большое количество мер, которые применяются в отношении российских товаров. Специальные пошлины применяются Турцией, Таиландом, Украиной. Также на пороге внедрения пошлины в Индии и Индонезии. Динамика изменения объемов взимаемых таможенных платежей представлена на рисунке 2.

6. Рисунок 2.

6. Динамика взимания таможенных платежей за 2013;2015гг., млрд.

руб.

В целом можно отметить, что в период за 2013;2014гг. наблюдалась положительная тенденция в изменении внешнеторгового оборота. Однако, события экономического и политического характера (а именно, применение санкций против России и Россией) сказались на замедлении темпов внешней торговли в 2014 году. Также важным моментом является экспортная ориентация внешней торговли России, экспорт превосходит импорт в 1,5−2 раза и данная тенденция не меняется. Рассмотрим структурное отношение взимаемых таможенных платежей. Исходные данные представлены за 2013;2015гг. в таблице 2.

5.Таблица 2.5Структура таможенных платежей, взимаемых таможенными органами России в отношении ввозимых товаров за 2013;2015гг., млрд.

руб.

Вид платежа201 320 142 015.

Ввозная пошлина683,8652,5565.

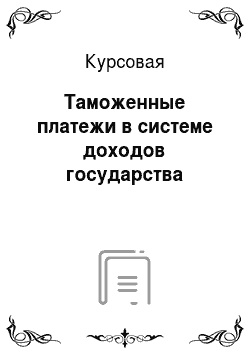

Акциз на ввозимые товары63,471,653,9НДС на ввозимые товары1670,81 750,21785,2Вывозная пошлина4099,74 542,162766,9Как видно из представленных данных, произошел рост взимания НДС, при этом снизились объемы взимания акциза и пошлины, что связано с применением Россией санкций, в том числе относительно товаров из Украины и Турции. Динамика изменения показателей взимания платежей в отношении ввозимых товаров представлена на рисунке 2.

7.Рисунок 2.

7. Динамика взимания таможенных платежей в отношении ввозимых товаров за 2013;2015 гг., млрд.

руб.

Таким образом, снижение объемов взимаемых таможенных платежей в отношении ввозимых товаров, приводит к необходимости повышения эффективности осуществления таможенного контроля начисления таможенных платежей. В целом, проанализировав практические аспекты применения таможенных платежей можно сделать говорить о следующем. Начисление таможенных платежей во многом зависит от применяемой таможенной процедуры, поскольку именно она определяет порядок перемещения товаров и применения к ним запретов и ограничений. Среди взимания таможенных платежей можно выделить две основные процедуры, которые подразумевают взимание всех платежей — экспорт и выпуск для внутреннего потребления и льготные — все остальные, установленные таможенным законодательством. Порядок применения таможенных платежей оказывает влияние еще и на наложение определенных ограничений на пользование товаром. &# 171;Основные процедуры" предоставляют полную свободу участнику ВЭД, «льготные» же процедуры чаще всего связаны с ограничением по пользованию и распоряжению товаром (например, в частности его использования, или же перепродажи), особенно это касается импортируемых товаров. Говоря о начислении таможенных платежей, важно отметить наличие определенных проблем в данном процессе. Возникающие проблемы определения таможенных платежей вытекают из особенностей применения различных элементов структуры платежей.

Так, основными проблемами являются: проблемы определения классификационного кода товара, определения таможенной стоимости и страны происхождения товаров. Зачастую участники ВЭД пытаются использовать неверный код товара для снижения ставки таможенной пошлины, исключения обложения товара специальными защитными пошлинами, применения запретов и ограничений. Также немало проблем возникает при контроле заявленной страны происхождения товаров, в частности, предоставление недостоверных Сертификатов происхождения товаров, соблюдение правил «прямой поставки» и «непосредственной закупки», неверное трактование критериев достаточной переработки товаров. В части таможенной стоимости, наиболее частыми нарушениями являются случаи занижения таможенной стоимости при импорте товаров и завышение при экспорте. Совершенствование вопросов администрирования уплаты таможенных платежей, в первую очередь, должно строиться на развитии информационного сотрудничества с другими государственными органами, а также внутренних информационных технологий. Также, соответственно Распоряжению Правительства РФ от 29.

06.2012 № 1125-р (ред. от 12.

12.2015) «Об утверждении плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования», установлены следующие направления по совершенствованию администрирования таможенных платежей:

2017 — создание личного кабинета плательщика для отслеживания плательщиками оформляемых товаров, уплачиваемых платежей, наличия штрафов, требований о взыскании платежей 2018 год — отмена требования предоставления документов, подтверждающих уплату таможенных платежей — за счет создания электронной базы данных ТПО и таможенной расписки;

Таким образом, совершенствование вопросов администрирования уплаты таможенных платежей, в первую очередь, должно строиться на развитии информационного сотрудничества с другими государственными органами, а также внутренних информационных технологий. Начнем с совершенствования порядка классификации товаров, а также осуществления контроля за такой классификацией. Стоит выделить два основных направления совершенствования деятельности таможенных органов в данной сфере:

1. Сократить сроки принятия предварительных классификационных решений с 90 дней до 30, за исключением случаев получения заключений различных экспертных организаций и компетентных органов;

2. Осуществлять консультирование участников ВЭД как непосредственно в зоне таможенного контроля, так и при помощи современных информационных технологий, в частности, необходима разработка и внедрения доступной системы публикации порядка классификации сложных товаров и товаров группы риска; Практическое внедрение таких мер позволит расширить применение предварительных классификационных решений, а значит будет способствовать сокращению времени таможенного декларирования товаров, а также повысит эффективность применения контрольных мероприятий в отношении действительно «рискованных» поставок товаров. В случае совершенствования применения тарифных преференций, использование обязательного порядка принятия предварительного решения по стране происхождения может стать хорошим выводом из складывающейся ситуации. При этом, вводить обязательство данной процедуры можно постепенно, начиная с самых «рискованных» групп товаров, при перемещении которых происходит наибольшее количество нарушений. Постепенно возможно охватить всю номенклатуру ВЭД. Применение данного положения разрешит многие споры между таможенными органами и декларантами, повысит эффективность таможенного контроля за правильным определением страны происхождения товара, сократит количество дел об Административном правонарушении. Возможно введение минимального сбора за предоставление данной процедуры, в размере, к примеру, 3000 рублей.

В таможенной декларации возможно отразить данный сбор, включив его в сбор за совершение таможенных операций в отношении перемещаемого товара. Для этого необходимо внести изменения в нормативно-правовые акты, такие как — Административный регламент принятия предварительных решений, должностные инструкции должностных лиц, классификатор видов таможенных платежей. В области совершенствования контроля таможенной стоимости на первый план должно выйти совершенствование сбора ценовой информации. При этом важно внедрить механизм оперативного сбора ценовой информации для дальнейшей актуализации используемых профилей рисков. Важно формализовать используемые для подтверждения таможенной стоимости документы, в частности, прайсы производителя, спецификации, транспортную документацию. Помимо этого, необходимо обеспечить взаимодействие с таможенными органами других стран, в частности, по «проблемным» направлениям (Китай, Турция, страны ЕС).

Большая работа должна проводиться в части развития взаимодействия с судьями, поскольку зачастую, решения принимаются из-за незнания тонкостей определения таможенной стоимости товаров. Таким образом, совершенствование контроля таможенных платежей в сфере начисления и уплаты таможенных платежей должно проходить по пути сокращения времени осуществления контрольных мероприятий, в том числе за счет автоматизации и информатизации контрольных процессов, в также создания условий, когда участникам ВЭД будет невыгодно нарушать таможенные правила.

ЗАКЛЮЧЕНИЕ

Проанализировав теоретические и практические аспекты начисления и взимания таможенных платежей, можно утверждать следующее. Во-первых, в отношении ввозимых и вывозимых товаров взимается определенный набор таможенных платежей. Выделяют 4 основных вида платежей: таможенные сборы, таможенная пошлина, акциз и НДС. При этом взимание ввозной пошлины регулируется законодательством ЕАЭС.

Остальные же виды платежей начисляются и взимаются исходя из норм национального законодательства — Федеральных законов, Постановлений Правительства РФ, Приказов ФТС. В некоторых случаях может применяться такой механизм как изменение сроков уплаты таможенных платежей. Применяться он может, к примеру, при перемещении скоропортящейся продукции. Изменение сроков происходит путем предоставления отсрочки (последующей единовременной уплаты платежей) или рассрочки (поэтапная уплата).Во-вторых, взимание таможенных платежей напрямую зависит заявленной таможенной процедуры. Также таможенная процедура влияет и на такие аспекты как возникновение, прекращение обязанности по уплате таможенных платежей, а также сроки их уплаты. Так, при ввозе товаров обязанность возникает с момента пересечения таможенной границы, тогда как при вывозе с начала таможенного декларирования товаров (подачи таможенной декларации).В-третьих, в процессе администрирования уплаты таможенных платежей, таможенные органы осуществляют контроль не только правильность определения таможенных платежей и наличие факта их уплаты, но и правомерность применения таможенных льгот, изменение срока уплаты таможенных платежей, если таковое применяется, наличие у плательщика задолженности по уплате таможенных платежей и пени. В целом система контроля едина с некоторыми поправками на применяемую таможенную процедуру. В-четвертых, развитие деятельности таможенных органов России по администрированию таможенных платежей должно осуществляться как на международном уровне (в особенности, в рамках ЕАЭС, в части сближения деятельности государственных органов по данному вопросу, создания условий для развития предпринимательства), а также национальном (создание и внедрение единой информационной базы данных с налоговыми органами, внедрение системы «единого окна», выгодной как для таможенных органов, так и для бизнеса, борьбу с коррупцией и развитие взаимодействия с Службой судебных приставов). В целом, система начисления и контроля за уплатой таможенных платежей развивается достаточно динамично исходя из положения на мировом рынке и исходя из целей страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Нормативно-правовые акты:

Таможенный кодекс Таможенного союза (ред. от 08.

05.2015) (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета Евр

АзЭС на уровне глав государств от 27.

11.2009 N 17) Договор от 29.

05.2014 (ред. от 08.

05.2015) «О Евразийском экономическом союзе"Решение Совета Евразийской экономической комиссии от 16.

07.2012 № 54 (ред. 09.

08.2016) «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого тарифа Евразийского экономического союза"Решение Комиссии Таможенного союза № 376 от 20.

09.2010 (ред. от 10.

12.2013) «О порядках декларирования, контроля и корректировки таможенной стоимости товаров"Федеральный закон № 117-ФЗ от 05.

08.2000 (в ред. от 30.

11.2016) «Налоговый кодекс Российской Федерации часть вторая"Федеральный закон № 146-ФЗ от 31.

07.1998 (в ред. от 30.

11.2016) «Налоговый кодекс Российской Федерации часть первая"Федеральный закон № 311-ФЗ от 27.

11.2010 (в ред. от 23.

06.2016) «О таможенном регулировании в Российской Федерации"Указ Президента РФ № 560 от 06.

08.2014 (ред. от 29. 06.2016 года) «О применении отдельных специальных экономических мер в целях обеспечения безопасности России"Постановление Правительства РФ № 863 от 28.

12.2004г. (в ред. от 12.

12.2012) «О ставках таможенных сборов за таможенные операции"Постановление Правительства РФ № 794 от 30 августа 2013 г. (в ред. от 29.

09.2016) «Об утверждении ставок вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств — участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации"Распоряжение Правительства РФ от 29.

06.2012 № 1125-р (ред. от 12.

12.2015) «Об утверждении плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования"Приказ ФТС РФ № 2359 от 13.

12.2013г. «О взимании акцизов"Приказ ГТК РФ № 131 от 07.

02.2001г. (с изменениями от 22.

04.2008) «Об утверждении Инструкции о порядке применения таможенными органами Российской Федерации Налога на добавленную стоимость в отношении товаров, ввозимых на территорию Российской Федерации"Литература:

Моисеев Е. Г. Комментарий к Таможенному кодексу Таможенного союза. — М.: Проспект, 2015 г. Прокушев Е. Ф. Внешнеэкономическая деятельность. М.: Юрайт, 2013.

Сокольникова О. Б. Таможенные платежи в таможенных процедурах. М.: РТА, 2014.

Сокольникова О. Б. Учет таможенных платежей. М.: РТА, 2014.

Источники Интернет:

Сведения о деятельности ФТС РФ // Режим доступа:

http://www.customs.ru/index.php?option=com_content&view=section&id=24&Itemid=1830 В отношении российских товаров действует 109 ограничительных мер// Режим доступа:

http://www.finmarket.ru/news/4 217 093.

Ежегодная информация об исполнении федерального бюджета // Режим доступа:

http://minfin.ru/ru/statistics/fedbud/execute/.