т.д. Банк, участвующий в деятельности этих организаций, сможет развернуть проект «Авточип» в крупном масштабе, и сделать его одним из важнейших в своей работе. Для внедрения технологии «Авточип» в банке необходимы: — платежные терминалы для АЗС в необходимом количестве;

для клиентов в необходимом количестве. Проект не требует серьезных инвестиций: — терминалы — это довольно распространенные в банковской сфере устройства стоимостью от $ 400 до $ 800, которые могут закупаться по мере развития проекта. В случае невостребованности данных терминалов в проекте «Авточип» они могут работать в рамках других платежных систем или быть проданными, так как закупка этой техники банками происходит постоянно;

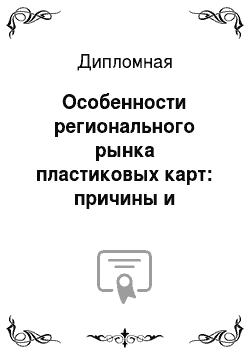

— карты — это кратковременные и незначительные инвестиции до момента покупки пластика самим клиентом. Стоимость одной карты с дизайном банка не превысит 150 рублей при партии в 2000 карт. Стоимость карты существенно падает при увеличении партии. Для справки 2000 карт — это четыре крупных или восемь средних организаций клиентов. Схему операций по топливным картам можно увидеть на рис. 18. Рисунок 18 — Операции по топливным картам.

По данным рисунка мы видим, что банк эмитент выдаёт юридическим лицам топливные карты, взамен получая денежные средства (1), в свою очередь потребители подают запрос на обслуживание на АЗС в регионе и на нефтебазу, в случае достаточности средств, получают товар (2), далее АЗС и нефтебаза делают запрос на обслуживание продавцам и поставщикам, а они уже производят передачу реестров в обслуживающий банк-эквайер и далее в процессинговый центр и расчётному агенту — эмитенту (3), за этим происходят взаиморасчёты (перевод денежных средств с расчётного счёта клиента в банке — эмитенте через расчётного агента в банк — эквайрер и далее продавцу) (4) и в конце производятся расчёты между продавцом и поставщиками (5).

3.3 Оценка экономической целесообразности предлагаемых мероприятий.

Проведение оценки экономической эффективности реализации программы совершенствования работы ОАО АКБ «РОСБАНК» с пластиковыми картами, в качестве которой является повышение конкурентоспособности карточных продуктов банка является завершающим этапом, а также проведение корректировочных мероприятий, если это необходимо. Оценку экономической эффективности будем осуществлять с помощью следующих показателей:

временные затраты;

материальные затраты от реализации предложенных мероприятий;

результаты переговоров и сотрудничества с партнерами;

экономический эффект предлагаемых мероприятий;

узнаваемость банка, как на рынке кредитных продуктов, так и на рынке банковских услуг в целом. Результатами проведенной программы являются:

количество повторных обращений клиентов банка для получения новых кредитов;

увеличение количества клиентов, обратившихся в банк впервые с целью получения кредита;

повышение качества обслуживания клиентов;

улучшение качества кредитных карточных продуктов банка;

улучшение условий работы с компаниями-партнерами;

повышение финансовых показателей деятельности в ходе реализации программы;

увеличение количества банкоматов;

изменение отношения реальных и потенциальных клиентов банка к кредитным карточным продуктам ОАО АКБ «РОСБАНК» и к банку в целом. Если упростить систему подачи клиентами документов, которые имеют положительную кредитную историю, будет возможность сократить время для обработки кредитной заявки. В среднем, время для обслуживания одного клиента в области выдачи карточного кредита составляет 30 минут. Предлагаемые мероприятия позволят исключить то время, который кредитный эксперт тратит на проверку дополнительных документов и их обработку, к работе которых относится сканирование, перенос данных в электронную заявку на 5 минут. Следовательно, если в обычных условиях максимально количество клиентов, которых способен обслужить за одну рабочую смену, составляющую 10 часов, кредитный эксперт составляет 20 человек, то после внедрении предлагаемого мероприятия один кредитный эксперт в смену сможет увеличить количество обслуживаемых клиентов на 4 человека. Это позволит увеличить на 20% выдачу кредитов, а значит, в месяц есть возможность увеличить количество обслуживаемых клиентов одним кредитным экспертом в среднем на 120 человек. Организация проведения переговоров с ФГУП «Почта России» о снижении процента на 0,5% за переводы по гашению кредитов в ОАО АКБ «РОСБАНК» даст возможность создать более благоприятные условия для клиентов, которым будет удобнее оплачивать кредит через почту. Проведем оценку эффективности почтовой рассылки. Предполагаемое количество карт по почтовой рассылке — 40 000 шт.

Основные затраты, планируемые на почтовую рассылку показаны в табл. 18. Таблица 18 — Предполагаемые затраты на осуществление почтовой рассылки.

Статья расходов.

Сумма затрат на единицу, руб. Сумма общих затрат, руб. Стоимость карт Виза Классик3,14 125 600Стоимость пин-конверта1,144 000Стоимость внешнего конверта1,248 000Стоимость расходных материалов для упаковочной машины0,1 400.

Стоимость доставки1560 000Стоимость оплаты труда для сотрудника, которого придется нанять для осуществления рассылки20 20 000Итого20,45 298 000 В среднем лимит каждой кредитной карты составит 40 000 рублей. По предварительным прогнозам пользоваться картами данной рассылки будут около 20% клиентов. Рассчитаем экономический эффект:

Количество карт, которые будут предположительно активированы, таким образом, составит около 8 000 штук. Для карт почтовой рассылки используется кредитная карта «ОАО АКБ «РОСБАНК"Visa» ОАО АКБ «РОСБАНК», процентная ставка по данному продукту составляет 28%, комиссия за обналичивание денежных средств составляет 7%. Таким образом, эффективная процентная ставка по продукту составит 35%, По данным аналитиков ОАО АКБ «РОСБАНК» обналичивают денежные средства с кредитных карт около 92%. Остальные держатели кредитных карт предпочитают расчет через терминалы, Интернет и т. д. Примерно 14% клиентов предпочитают пользоваться льготным периодом, количество таких клиентов составит около 1 100 человек, подобные клиенты за год снимают с карты денежные средства около 6 раз. Таким образом, доходы от почтовой рассылки карт за год составят:(1 100* 40 000* 7% + 1 100 * 40 000) * 6 + (6 900 * 40 000 * 35% + 6900 * 40 000) = 655 080 000 рублей. Соответственно, за месяц: 655 080 000 / 12 = 54 590 000 рублей. Данная сумма во много раз превышает расходы на почтовую рассылку, которые составят 298 000 рублей. Таким образом, данное мероприятие положительно скажется на финансовых показателях банка, внедрение ее целесообразно. Рассмотренные выше количественные и качественные показатели значительно улучшают привлекательность кредитных карт банка ОАО АКБ «РОСБАНК», а также привлекательность всего банка в целом. А также, при проведении оценки мероприятий по повышению конкурентоспособности кредитных пластиковых карт банка, важным моментом является ее непрерывность, потому что только в таком случае существует настоящая возможность подправки плановых действий, также своевременное устранение предстоящих или возможных угроз со стороны внешней и внутренней стороны. Также необходимо отметить, что только при непрерывной оценке будет реальная экономия финансовых и других средств ОАО АКБ «РОСБАНК».Теперь рассчитаем эффективность внедрения зарплатного проекта на основе использования платёжных карт в ОАО АКБ «РОСБАНК».При разработке модели расчета рентабельности зарплатного проекта учитываются основные статьи доходов и расходов банка, оказывающих наибольшее влияние на зарплатный проект. Модель позволяет оценить экономическую эффективность зарплатного проекта, рентабельность которого должна быть не менее 15%.Работа модели продемонстрирована на примере планируемого зарплатного проекта ОАО «Стройтекс».Основные параметры зарплатного проекта с использованием банкомата представлены ниже. Эмиссия банковских карт в рамках зарплатного проекта — 5000: — VISAClassic — 50; - Сбербанк-Maestro — 4950.

Установка двух банкоматов стоимостью по 606,5 тыс. руб. Обслуживание одного банкомата — 51 тыс. руб. Ежемесячный объем зачисления на карточные счета — 69,61 млн руб. Месячный фонд оплаты труда ОАО «Стройтекс» составляет 69,61 млн.

рублей. Планируется выпуск 5000 банковских карт для работников этого предприятия в рамках зарплатного проекта. Единовременные капитальные расходы ОАО АКБ «РОСБАНК» для данного зарплатного проекта составили 1282,14 тыс. рублей.

Количество сотрудников предприятия ОАО «Стройтекс» — 5000 человек, включая работников АУП, которые (50 человек) получают карты VISAClassic, остальные сотрудники — карты Сбербанк-Maestro. Средняя зарплата 1 работника АУП составляет 27 570 руб. в месяц, в год — 330 840 руб. Средняя зарплата 1 рядового работника составляет 13 785 руб.

в месяц, в год — 165 420 руб. В рамках зарплатного проекта ОАО АКБ «РОСБАНК» планируется установка и обслуживание в ОАО «Стройтекс» 2-х банкоматов. Стоимость банкомата — 606,5 тыс. руб. Затраты на инкассацию и обслуживание одного банкомата в месяц (включая канал связи) составляет 51 тыс. руб.

Плата за выпуск одной карты VISAClassic — 600 руб., а карты Maestro — 120 руб., эти суммы ОАО АКБ «РОСБАНК» учитывает как суммы, оплаченные за первый год обслуживания, т.к. все карты являются собственностью Сбербанка и выдаются клиентам бесплатно. Плата за каждый последующий год обслуживания одного счета по карте VISAClassic — 360 руб., по карте Maestro — 120 руб. Комиссия за перечисления денежных средств на счет одного клиента составляет 0,5%. Затраты на процессинг операций выдачи наличными — 0,1% с оборота. В табл. 19 — 26 приведены расчеты по зарплатному проекту. Таблица 19 — Расчет себестоимости карт в рамках зарплатного проекта.

Виды карт.

Себестоимость одной карты, руб. Количество карт, шт. Сумма, руб. VISAClassic16,55 0825Maestro13,8 495 068 310.

Итого-500 069 135.

Затраты на заработную плату сотрудников Отдела пластиковых карт (ОПК) ОАО АКБ «РОСБАНК» при условии, что сотрудник ОПК обрабатывает за месяц 10 000 карт и зарабатывает 12 000 руб. в месяц, составляют: 6 тыс. руб. = 5000 карт / 10 000 карт * 12 000 руб. Таблица 20 — Расчет затрат на поддержание карт в базе данных процессинговой компании.

Количество карт.

Стоимость поддержания одной карты в базе данных, руб. Общая стоимость поддержания всех карт в базе данных, руб. В месяц50 005/122080 В первый год5 000 525 000.

Во второй и последующие годы5 000 525 000.

Затраты на заработную плату сотрудников Управления банковских карт (УБК) ОАО АКБ «РОСБАНК» при условии, что сотрудник УБК обрабатывает за месяц 20 000 карт и зарабатывает 21 000 руб. в месяц, составляют: 5,25 тыс. руб. = 5000 карт / 20 000 карт * 21 000 руб. Таблица 21 — Расчет затрат процессинга операций выдачи наличными в рамках зарплатного проекта.

ПоказателиОборот по карте VISAClassicОборот по карте MaestroОбщая сумма оборота по картам.

Стоимость процессинга операции выдачи налич. из расчета 0,1% с оборота.

Сумма, снимаемая налич. со счета в1-й месяц (с учетом остатка в 3%), тыс руб.

1378,5 * 97% = 1337,1 468 235,75 * 97% = 66 188,6767525,8167,52Сумма, снимаемая наличными со счета во 2,3,4, 5 и 6 месяцы (с учетом остатка в 5%), тыс. руб.

1378,5 * 95% *5 = 6547,8 768 235,75 * 95% *5= 324 119,81330667,68 330,67Сумма, снимаемая наличными со счета в 7,8,9,10,11 и 12 месяцы (с учетом остатка в 10%), тыс. руб.

1378,5 * 90% *6 = 7443,968 235,75 * 90% *6= 368 473,05375916,95 375,92Итого за первый год, тыс. руб.

15 328,91758781,53 774 110,44774,11Сумма, снимаемая наличными со счета во второй и последующие года (с учетом остатка в 15%), тыс. руб.

16 542 *85%= 14 060,7818829 *85% = 696 004,65710065,35 710,06Таким образом, сумма затрат процессинга операций выдачи наличными в рамках зарплатного проектаза первый год составит 774,11 тыс. руб., за второй и последующее годы — 710,06 тыс. руб. Таблица 22 — Расчет расходов по выплате процентов на остаток средств на счете.

ПоказателиПо всем картам0,1% годовых.

Остаток средств на счетах в первый месяц карточного проекта (3%), тыс. руб.

2088,422 088,42 * 0,1% = 2,08Остаток средств на счетах во 2, 3, 4, 5 и 6 месяцы карточного проекта (5%), тыс. руб.

17 403,5617403,56* 0,1% = 17,4Остаток средств на счетах в 7, 8, 9,10,11 и 12 месяцы карточного проекта (10%), тыс. руб.

41 768,5541768,55 * 0,1% = 41,76Итого за первый год, тыс руб.

61 260,5361,26Остаток средств на счетах на второй год и последующие года карточного проекта (15%), тыс. руб.

125 305,65125,30Таким образом, расходы по выплате процентов на остаток средств на счете за первый год составят 61,26 тыс. руб., за второй и последующие годы — 125,3 тыс. руб. Таблица 23 — Расходы от реализации карточного проекта.

РасходыПорядок расчета.

Сумма (тыс руб.)Разовые расходы.

Себестоимость выпуска карты (пластик и слип) Количество карт *себестоимость (расчет по картам смотреть в таблице 3.4)69,14Затраты на приобретение банкоматов.

Количество банкоматов * стоимость одного банкомата2*606,5 = 1213.

Итого:-1282,14Постоянные расходы.

Затраты на инкассацию и обслуживание банкоматов (включая канал связи) в год.

Количество банкоматов * затраты по обслуживанию и инкассацию одного банкомата * 122 * 51 * 12 = 1224.

Затраты на поддержание карт в базе данных процессинговой компании за год.

Расчеты в таблице 3.525Стоимость процессинга операций выдачи наличными, за год.

Расчеты в таблице 3.6774,11Затраты на заработную плату сотрудников ОПК за год.

См. выше12*6 = 72Затраты на заработную плату сотрудников УБК за год.

См. выше12 * 5,25 = 63Расходы по выплате процентов за год% ставка * остатоксредств на счете61,26Итого расходов за первый год карточного проекта-3 501,62Итого расходов на второй год и последующие года-1224 + 25 + 710,06 + 72 + 63+125,3 = 2219,36Таким образом, расходы от реализации карточного проекта за первый год составят 3501,62 тыс. руб., за второй и последующие годы — 2219,36 тыс. руб. Таблица 24 — Расчет ФОТ сотрудников предприятия ОАО «Стройтекс"Наименование.

Порядок расчета.

Сумма за месяц, тыс. руб. Сумма за год, тыс. руб. ФОТ сотрудников аппарата управления предприятия (АУП)50 чел. * 27 570 руб.

1378,516 542ФОТ рядовых сотрудников предпр-я (РСП)4950 чел. * 13 785 руб.

68 235,75818829.

Итого общий ФОТ—69 614,25835371.

Таким образом, общий ФОТсотрудников предприятия ОАО «Стройтекс» за год составляет 835 371 тыс. руб. Таблица 25 — Расчет сумм, при размещении которых банк может получить доход.

ПоказателиVISAClassicMaestroИтого по картам.

Остаток средств на счетах в первый месяц карточного проекта (3%), тыс. руб.

41,362 047,12088,46Остаток средств на счетах во 2,3,4,5 и 6 месяцы карточного проекта (5%), тыс. руб.

5 * 68,93 = 344,655*3411,79 = 17 058,9 517 403,6Остаток средств на счетах в 7, 8, 9,10,11 и12 месяцы карточного проекта (10%), тыс. руб.

6* 137,85 = 827,16 * 6823,58 = 40 941,4 841 768,58Взнос на резервный счет (страховой депозит), тыс. руб.Непредусмотрен.

Непредусмотрен-Комиссия за обслуж. в торговых точках, %бесплатнобесплатно.

Комиссия за получение наличных средств через банкомат или кассу, %бесплатнобесплатно-Итого за первый год, тыс руб.

1213,1 160 047,5361260,64Остаток средств на счетах на второй год и последующие года карточного проекта (15%), тыс. руб.

15% * 16 542 = 2481,315%* 818 829 = 122 824,35125305,65Таким образом, суммы, при размещении которых банк может получить доход, за первый год составят 61 260,64 тыс. руб., за второй и последующие годы — 125 305,65 тыс. руб. Таблица 26 — Доходы ОАО АКБ «РОСБАНК» от реализации карточного проекта.

ДоходыПорядок расчета.

Сумма за месяц, тыс. руб. Сумма за год, тыс. руб. Разовые доходы.

Доход от выдачи карт.

Количество карт * стоимость обслуживания одного карточного счета624-Карта VISA Classic50 шт. * 600 руб.

30-Карта Maestro4 950 шт. * 120 руб.

594-Постоянные доходы.

Операционный доход от перечислений денежных средств на карточные счета клиентов (ставка 0,5%)Ставка комиссионных по операциям перечисления на карточные счета * ФОТ0,5% * 69 614,25 = 348,070,5% * 835 371 = 4176,85Доход, который может быть получен банком от размещения привлеченных средств в первый год карточного проекта (из расчета 16% годовых) Возможный остаток на карточном счете * ставка размещения61 260,64/ 12 * 16% = 816,8 061 260,64 *16% = 9801,7Итого доходов за первый год-1164,8 713 978,55Доход за годовое обслуживание (за каждый последующий год обслуживания) Количество карт * стоимость обслуживания одного карточного счета-612Доход, который может быть получен банком от размещения привлеченных средств во второй год карточного проекта (из расчета 16% годовых) Возможный остаток на карточном счете * ставка размещения-125 305,65 * 16% = 20 048,9Итого доходов за последующие года—20 660,9Как видно из таблицы 26, окупаемость зарплатного проекта наступает уже на втором месяце его реализации. Уже по итогам первого года реализации зарплатного проекта доходы превысили расходы на 11 101,05 тыс. руб. Общие же доходы от реализации зарплатного проекта превысили расходы более чем в шесть раз. Итоговый вывод состоит в том, что зарплатный проект ОАО АКБ «РОСБАНК» по договору с ОАО «Стройтекс» следует внедрить. Поскольку зарплатные проекты обладают большим потенциалом извлечения прибыли для банков благодаря привлечению на банковские карточные счета большого объёма средств с возможностью их последующего доходного размещения, что и показал проведённый анализ зарплатного проекта, ОАО АКБ «РОСБАНК» следует уделять особое внимание развитию зарплатных проектов, в частности можно предложить следующие шаги в этой области:

1. Кредитование владельцев зарплатных карт. Сотрудники предприятий, имеющие зарплатные карты в рамках зарплатных проектов ОАО АКБ «РОСБАНК», смогут получать потребительские кредиты в ОАО АКБ «РОСБАНК» на льготных условиях с возможностью их автоматического погашения с карточного счёта.

2. Изготовление дополнительных карт к зарплатной карте. Для получения дополнительной карты не нужно заключать договор и открывать счет, достаточно заполнить заявление, а комиссии ОАО АКБ «РОСБАНК» и суммы операций, проведенных по дополнительным картам, будут списываться с карточного счета сотрудника предприятия. Для контроля расхода денежных средств по дополнительным картам достаточно установить лимиты использования карты в торгово-сервисной сети и при снятии наличных.

3. Особые услуги для «золотых» зарплатных карт, выдаваемых руководителям предприятий. По картам VISA Gold (MasterCard Gold) ОАО АКБ «РОСБАНК» будет бесплатно предлагать дополнительные услуги: SMS-оповещение. После каждой покупки по карте или снятия наличных в банкомате на мобильный телефон владельца карты будет направлено SMS-сообщение с информацией об операции. В SMS-сообщении указывается сумма списанных средств, дата, время и место операции. Участие в дисконтной программе Countdown. Программа Countdown — это международная программа скидок, действующая в 33 странах мира. Членская карта предоставляется в комплекте со справочником и позволит сэкономить от 10 до 50 процентов от суммы, потраченной на покупки, и сервис в предприятиях-участниках программы. Реализация этих предложений в ОАО АКБ «РОСБАНК» позволит отделению усовершенствовать обслуживание своих клиентов в рамках зарплатных проектов, прилечь предприятия для осуществления новых зарплатных проектов. Модель расчета эффективности проекта «топливная карта» можно увидеть в табл. 27. Таблица 27 — Модель расчета эффективности проекта «топливная карта"Показатель.

Ед. изм.Сумма.

ФормулаКапитальные вложения.

Стоимость оборудования, всего в том числе:

Руб.0Со = Cb + Ct + Cko, где Со — стоимость оборудования; Сb — банкоматы; Ct — терминалы; Сko — коммуникационное оборудование.

БанкоматыРуб.0Cbтерминалы.

Руб.0CtКоммуникационное оборудование.

Руб.0CkoСтоимость карт.

Руб.300 000S0 = NCk, где S0 — стоимость карт; N — количество карт; Ck — цена за одну карту.

Количество карт.

Шт.2000NЦена за одну карту.

Руб.150СkСтоимость базового программного обеспечения Руб.10 000Спо (стоимость базового программмного обеспечения) Итого капитальных вложений.

Руб.310 000К = Со + S0 + Cпо, где К — итого капитальных вложений.

Капитальные вложения, с учётом возмещения.

Руб.70 000К1 = К — Свозмгде К1 — капитальные вложения, с учётом возмещения; Свозм — сумма возмещения за карту.

Сумма возмещения за карты разовая.

Руб.120Свозм1 (сумма возмещения за карты разовая) Годовая оплата за обслуживание (1 год).

0Yp (годовая оплата за обслуживание) Сумма возмещения за карту (оплата за 1 год).

240 000Свозм = Свозм1 NОперационные доходы.

Годовой кредитный оборот движения средств по карт-счетам.

Руб.168 0О = NSp 12, где O — годовой кредитный оборот движения средств по карт-счетам; Sp — cредняя сумма перечислений на карту.

Средняя сумма перечислений на карту.

Руб.7000SpСреднемесячная сумма оплат по карте.

Руб.400St (cреднемесячная сумма оплат по карте) Доход с оборота на АЗС с 1 человека в мес.Руб.12000Dt = StPtN, где Dt — доход с оборота на АЗС с 1 человека в мес.; Pt — средний % комисс. дохода, взимаемый с АЗССредний % комисс. дохода, взимаемый с АЗС%1,5PtПроцент комиссии с предприятия по проектам топливная карта%0,0Pp (процент комиссии с предприятия по проектам топливная карт) Итого операционных доходов.

Руб.12 000Операционные расходы.

Расходы на тех. поддержку оборудования.

Руб.0Rob = PobCo + Pp, где Rob — расходы на тех. поддержку оборудования; Pob — % направленный на поддержку оборудования% направленный на поддержку оборудования%4PobРасходные материалы.

Руб.4 850Pp (расходные материалы) Расходы на заработную плату персонала.

Руб.2 520Rz = ZPz 12, где Rz — расходы на заработную плату персонала; Z — средняя зарплата ИТ-сот-рудника; Pz — персонал задействованный в карточном проекте.

Персонал задействованный в карточном проекте.

Чел.

0.007PzСредняя зарплата ИТ-сотрудника.

Руб.30 000ZИтого операционных расходов.

Руб.7 370R = Rob + Rz + Pp, где R — итого операционных расходов.

Операционная прибыль.

Годовая оплата за обслуживание.

Руб.0D1 = YpN, где D1 — годовая оплата за обслуживание.

Операционные доходы.

Руб.12000D (операционные доходы) Итого операционная прибыль.

Руб.4630PR = D + D1 — R, где PR — итого операционная прибыль.

Сумма налога на прибыль.

Руб.926Rpr = PRPpr, где Rpr — сумма налога на прибыль; Ppr — ставка налога на прибыль.

Ставка налога на прибыль%20PprФинансовый результат и окупаемость.

Финансовый результатруб3 704P = PR — Rpr, где P — финансовый результат.

Операционная окупаемость проекта.

Мес.1,89K1 / (PR — Rpr), где К1 — операционная окупаемость проекта.

Операционная окупаемость карт.

Мес.1,89K1/(PR-Dp) (1-Ppr)По данным табл. 27 мы видим, что банкоматы и терминалы будут приобретаться по мере внедрения проекта. Стоимость всех карт составит 300 000 рублей, а стоимость всех капитальных вложений с учётом базового программного обеспечения составит 310 000 рублей. Из полученных результатов можно сделать вывод, что операционные доходы составят 12 000 рублей, а операционные расходы 7 370 рублей. Важно заметить, что операционная прибыль составит 4 630 рублей. Из всего этого можно сделать вывод, что финансовый результат и окупаемость проекта составит 3 704 рубля в месяц. Использование расширяющихся возможностей электронных расчетов и платежей способно дать заметный прирост скорости оборота денег в экономике и эффективности платежно-расчетных операций для всех субъектов рынка. Для характеристики эффективности платежных систем электронных расчетов выделим направления влияния платежной системы на экономическую среду и на условия для развития отдельных субъектов. Так, эффект может проявляться в развитии следующих направлений:

а)коммуникативный аспект:

организация альтернативных коммуникационных расчетных и платежных связей между ритейлерами и потребителями товаров и услуг;

укрепление взаимоотношений между финансовыми организациями и провайдерами услуг за счет создания дополнительных экономических предпосылок для сотрудничества;

расширение (размывание) границ торговли и денежных переводов в страновом разрезе;

облегчение коммуникационных связей и повышение скорости обмена информацией;

расширение финансовых и коммуникационных возможностей населения на потребительском и инвестиционном рынках;

б)экономический аспект:

финансово-технологическое обеспечение содействия развитию высокотехнологичных сфер электронных коммуникаций и ускорение денежного оборота в них;повышение экономической эффективности расчетов и платежей в экономике за счет общего усиления конкурентной среды в финансовой и банковской сферах;

сокращение потребности в мелких монетах и банкнотах, оптимизация денежного оборота;

получение прямого экономического эффекта субъектами рынка электронной коммерции от увеличения объемов операционной деятельности;

оптимизация налогообложения участников электронной коммерции (прежде всего интернет-магазинов);минимизация затрат на инкассацию денежной выручки и издержек на обслуживание платежного оборота в платежной системе;

в)инфраструктурный аспект:

формирование нового сегмента обслуживания микроплатежей и открытие интернетпространства для платежных операций;

создание альтернативной (по отношению к традиционной банковской) платежной инфраструктуры для обслуживания финансовых потребностей участников электронной коммерции;

расширение доступа провайдеров и ритейлеров, участвующих в электронной коммерции, к мировым платежным системам и системам денежных переводов;

снижение потребности в инфраструктурных элементах платежной системы по физическому приему платежей за счет перевода контактов плательщика и получателя средств в виртуальное пространство;

повышение доступности современных платежных услуг и возможностей электронной коммерции для населения территорий, охваченных Интернетом;

г)организационный аспект:

усложнение платежной инфраструктуры государства и усиление конкуренции в финансовом секторе;

оптимизация платежей и расширение дополнительных финансовых возможностей, поддерживаемых платежными системами Интернета;

повышение производительности труда в банковском и небанковском секторах обслуживания платежей;

д)социальный аспект:

рост финансовой грамотности населения;

устранение цифрового неравенства и расширение доступа населения к услугам электронной коммерции;

развитие новых форм стимулирования платежеспособного спроса на потребительские товары и услуги, продаваемые через Интернет;

экономия времени и ресурсов покупателя на покупки и платежи через Интернет;

улучшение качества обслуживания потребителей и плательщиков за счет повышения оперативности оказания услуг и их ассортимента;

е)технический аспект:

совершенствование технологий обеспечения безопасности, конфиденциальности и отказоустойчивости платежных систем Интернета;

обеспечение законодательства о противодействии легализации и отмыванию доходов, полученных преступным путем;

проведение финансовых операций в режиме реального времени;

гарантии невозможности несанкционированного вывода средств из системы ввиду ограниченности системы платежей определенным кругом участников. Таким образом, финансовые технологии электронной коммерции и интернет-платежи в России устойчиво развиваются, что обусловлено потребностью в быстрых, безопасных и эффективных механизмах оплаты различных товаров и услуг. Параллельное использование трех вариантов платежей в среде Интернет с преимущественным развитием технологий цифровой наличности позволит сократить расходы на оборот наличности в экономике в целом и у отдельных экономических субъектов, обеспечить симбиоз различных типов локальных и глобальных платежных систем и их платежных и финансовых инструментов, что выразится в получении комплексного эффекта по рассмотренным направлениям влияния платежной системы на экономическую среду и на условия для развития отдельных субъектов. Подводя итог, необходимо отметить, что по результатам анализа были определены основные направления совершенствования работы с пластиковыми картами для ОАО АКБ «РОСБАНК». А также были разработаны этапы внедрения и реализации программы и проведена оценка эффективности некоторых предложенных мероприятий с использованием количественных и качественных показателей.

Заключение

.

Ни у кого не вызывает сомнений то, что за банковскими картами будущее безналичных расчетов. Уже сейчас они успешно заменяют бумажные деньги, монеты и чеки. Не трудно предположить, что все системы будут стремиться не только расширять свои сети обслуживания, но и приводить свои карточки к единому стандарту для более плодотворного сотрудничества. Современную ситуацию на российском «карточном» рынке можно охарактеризовать как завершение вводно-ознакомительного этапа: участники рынка накопили начальный опыт работы с картами, образовалось множество отечественных карточных систем, среди которых уже определились несомненные лидеры. Развитие отечественного карточного рынка имеет несколько основных побудительных мотивов. Во-первых, внедрение систем безналичных расчетов по карточкам позволяет банкам зарабатывать на одном из самых мощных источников получения прибыли — свободных средствах населения. Во-вторых, развитие карточных программ приводит к значительному расширению круга пользователей услугами банка, поскольку клиент перестает быть географически привязан к банку. Наконец, применение тщательно разработанных схем взаиморасчетов позволяет банку при относительно невысоких рисках получать значительную прибыль от проведения операций по карточкам. Россия имеет значительный потенциал для развития пластиковых карт и увеличения доли безналичных операций на рынке массовых повседневных платежей населения, которая пока прирастает в прогрессии, близкой к арифметической, а также увеличения объемов безналичных платежей по оплате товаров и услуг, совершаемых с применением карт. В исследуемом банке прирост эмиссии карт в 2012 г. наблюдался в примерно на 19%, причем основной прирост наблюдается по картам VISA — около 300 тыс. штук. Картхолдеры по-прежнему предпочитают использовать карты этой системы при снятии наличности и для расчетов в торгово-сервисной сети из-за низких тарифов обслуживания. Держатели карт ОАО АКБ «РОСБАНК» используют их в первую очередь для снятия наличных — в 2013 году количество операций увеличилось на 19%; однако операции по оплате товаров и услуг имеет тенденцию к увеличению — за 2013 год на 46%.Полученное комиссионное вознаграждение от операций с банковскими картами на 01.

01.2013 г. составляет 9 345 тыс. рублей, темп роста в 2012 г. составил.

176%. Основную долю комиссионного вознаграждения составляют международные банковские карты. Широкому использованию пластиковых карт как основной формы расчетов за товары и услуги препятствуют ряд причин. Одной из основных проблем, препятствующих использованию пластиковых карт, является недоверие населения к банковской системе и пластиковым картам, в частности. Россияне по-прежнему предпочитают использовать карты в основном для снятия наличных. Особенно очевидна эта тенденция в регионах. Топливная карта может быть рублевой и литровой; лимитированной и кошельковой; с контактным микрочипом, с магнитной полосой или гибридной, с ценообразованием от цены АЗС, на которой происходит заправка по топливным картам, или по прайс-листу эмитента. Топливные карты различаются сетью обслуживания: количеством и географией расположения АЗС на карте, на которых конкретная топливная карта может быть обслужена. Топливо, которое доступно по разным картам также может различаться, различной будет конечно и цена топлива на АЗС и размер скидки, которую готов предоставить эмитент; топливные карты различаются возможностью работать с отсрочкой платежа или отсутствием таковой. Различаются между собой перечни дополнительных услуг (мойки, шиномонтаж), за которые можно расплатиться каждой отдельной топливной картой. Одну от другой топливную карту отличает скорость прохождения платежей, блокировки/разблокировки топливной карты; топливные компании предлагают различные способы доставки ежемесячных отчетных документов; формат предоставления данных о транзакциях; манера работы менеджеров компании-эмитента — все эти пункты могут облегчить или наоборот усложнить работу водителей. ОАО АКБ «РОСБАНК», как и все банковские учреждения, предлагает своим клиентам возможность использовать большой спектр разновидностей банковских карт. Под дебетовой картой ОАО АКБ «РОСБАНК» подразумевается специальное платежное средство, с помощью которого можно производить оплату стоимости услуг, товаров или иных объектов.

Кроме того, дебетовая карта позволяет обналичивать денежные средства посредством банкоматов. Наличие дебетовой банковской карты позволяет человеку производить расчет только в пределах той суммы, которая имеется на этой дебетовой карте. Кредитная карта ОАО АКБ «РОСБАНК» является типом карты, предназначенной для осуществления операций, расчеты по которым происходят только за счет денег, предоставленных банком своему клиенту в пределах заранее установленного лимита. Пребывая в другом государстве, можно осуществить расчет с помощью такой карты ОАО АКБ «РОСБАНК». Если наличные денежные средства были полностью исчерпаны, всегда можно снять дополнительную сумму с помощью банковской карты. Ведь наличие банкоматов по всему Земному Шару достаточно для того, чтобы найти такой аппарат поближе к местонахождению обладателя банковской карты. Другое немаловажное достоинство банковской карты состоит в том, что при пересечении государственной границы деньги, имеющиеся на банковской карте, не должны в обязательном порядке декларироваться. При перемещении через государственную границу наличных денежных средств, лицо, их вывозящее, обязано будет заполнить соответствующую декларацию. Причем, существует определенный регламент, определяющий количество наличных денежных средств, которые можно вывозить из страны. Эта проблема к банковским картам не относится.

Кроме того, на банковскую карту деньги могут быть внесены не только ее обладателем, но и любыми третьими лицами по установленной процедуре. В перспективе следует ожидать синтеза интернет-денег, электронных кошельков сотовых операторов и счетов локальных платежных систем реального сектора экономики (например, транспортных платежных систем) с выходом на национальную платежную систему. С теоретической точки зрения происходящие процессы указывают на расширение сферы применения электронных кошельков не только как платежного и расчетного инструмента, но и сберегательного актива.

Введение

электронных кошельков экономически выгодно и для участников реального сектора, например, транспортных организаций, участвующих в электронных системах оплаты проезда. Наряду с прямыми позитивными эффектами от внедрения собственно платежной системы на общественном транспорте, перевозчики получают возможность проведения традиционных банковских операций по хранению беспроцентных вкладов пассажиров в электронных кошельках. В зависимости от развитости данного направления размер находящихся в распоряжении транспортных организаций бесплатных денежных ресурсов может быть весьма внушительным.

Список литературы

Гражданский кодекс Российской Федерации (часть первая) от 30.

11.1994 г. № 51 (в ред. от 08.

12.2011г.).Гражданский кодекс Российской Федерации (часть вторая) от 26.

01.1996г. № 14-ФЗ (в ред. от 08.

12.2011).Федеральный закон от 02.

12.1990 г. № 395−1 «О банках и банковской деятельности» (в ред. от 06.

12.2011 г.).Федеральный закон от 10.

07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. от 21.

11.2011 г.).Федеральный закон от 10.

12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. от 06.

12.2011 г.).Федеральный закон от 03.

06.2009 г. № 121-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (в ред. от 27.

06.2011 г.).Федеральный закон от 01.

07.2010 г. № 148-ФЗ «О внесении изменений в статьи 13.1 и 29 Федерального закона «О банках и банковской деятельности» (в ред. от 27.

06.2011 г.)."Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт" (утв. Банком России 24.

12.2004 г. № 266-П) (ред. от 15.

11.2011 г.) Федеральный закон от 07.

08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (в ред. от 08.

11.2011 г.).Кодекс Российской Федерации об административных правонарушениях от 30.

12.2001 г. № 195-ФЗ (в ред. от 01.

03.2012 г.).Федеральный закон от 07.

07.2003 г. № 126-ФЗ «О связи» (в ред. от 08.

12.2011 г.).Федеральный закон от 27.

06.2011 г. № 161-ФЗ «О национальной платежной системе» (в ред. от 25.

12.2012 г.).Авакова Ю. М. Быстров Л. В., Воронин А.

С. Платежные карты: бизнес-энциклопедия. М.: Маркет ДС, 2008. 760 с. Алексеева Д. Г, Пыхтин С. В., Хоменко Е. Г. Банковское право: учеб. пособие // 4-е изд., перераб.

и доп. — М.: Норма: Инфра-М, 2010. — 736 с. Базулин Ю. В., Белозеров С. А. и др. Деньги. Кредит.

Банки: учеб. — 2-е изд., перераб. и доп. / под ред. В. В. Иванова, Б. И. Соколова. М.: Проспект, 2010. 848 с. Банкинг в информационной экономике: Учебное пособие // [В.С. Аксенов, Ю. Н. Нестеренко, А. В. Осиповская и др.]; под общ.

ред. В. С. Аксенова; РГГУ. — Москва: Экономика, 2012.

— 351 с. — (Высшее образование.)Банковское дело: учебник для студентов вузов, обучающихся по экономическим специальностям и специальности «Финансы и кредит» / под ред. Е. Ф. Жукова, Н. Д. Эриашвили. М.: ЮНИТИ-ДАНА, 2012. 687 с. Воронин А., Алексанов А.

К., Демчев И. А., Доронин А. М. Безопасность карточного бизнеса: бизнес-энциклопедия. М.: ЦИПСиР, 2012. 432 с. Жуков Е. Ф. Банковское дело: учеб. для бакалавров.

М.: Издательство Юрайт, 2012. 591 с. Маркова О. С., Мартыненко Н. Н., Рудакова О. С., Сергеева Н. В. Банковские операции: учеб. М.: Издательство Юрайт, 2012. 537 с. Рудакова О. С. Банковские электронные услуги: Учеб. пособие.

М.: Вузовский учебник: ИНФРА-М, 2011. 400 с. Свиридов О. Ю. Банковское дело: 100 экзаменационных ответов. Издание 3-е, исправленное и дополненное. Ростов н/Д: Издательский центр «Мар

Т"; Феникс, 2010. 256 с. Спиранов И. А. Правовое регулирование операций с банковскими картами. М: Издательско-полиграфический комплекс «Интеркрим-пресс», 2000. 160 с. Тедеев А. А. Электронные банковские услуги: учеб. пособие. М: Эксмо, 2005.

272 с. Феоклистов И. А. Пластиковые карты. М.: Гросс-Медиа, 2006. 160 с. Березина М. П. Карточные инновации в России: от истоков к мегапроекту УЭК // Банковское дело. 2011.

№ 7. С. 44−48.Бикмаев Ш. Р. Развитие рынка платёжных карт в современных условиях // Финансы и кредит. 2011.

№ 41. С. 65−71.Бурмистрова О. А. Управление финансовой деятельностью коммерческого банка с использованием пластиковых карт // Финансовый менеджмент. 2011. № 2. С.

100 — 105. Мамонов М., Пестова А., Солнцев О. Культ наличности в России: как его развенчать и к чему это приведёт? // Вопросы экономики. 2011. № 7. С.79−101.Банки по количеству пластиковых карт в обращении на 1 января 2013 года.

РБК.Рейтинг. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://rating.rbc.ru/articles/Количество банковских карт, эмитированных кредитными организациями. Центральный Банк Российской Федерации. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet007.htm&pid=psRF&sid=ITM_12 859.

Количество банковских карт, эмитированных кредитными организациями, по типам карт. Центральный Банк Российской Федерации. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet007.htm.Количество и объем операций, совершенных с использованием платежных карт эмитентов-резидентов и нерезидентов. Центральный Банк Российской Федерации. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.cbr.ru/statistics/Население на 1 января 2013 г. Федеральная служба государственной статистики. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.gks.ru/.Платёжные системы. РБК.Рейтинг. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://rating.rbc.ru/graphs/full.shtml?2012/09/25/33 775 602.

Расчеты с использованием пластиковых карт. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.iteconomic.com/raschety-s-ispolzovaniem-plastikovyx-kart.aspxРБК. Исследования рынков. Анализ рынка банковских пластиковых карт. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://planovik.ru/research/2011/09/26/5356.html РБК. Рейтинг. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://rating.rbc.ru/Рейтинг банков по количеству собственных банкоматов по России. РБК.Рейтинг. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://rating.rbc.ru/Россиян хотят заставить использовать пластиковые карты. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.infox.ru/business/money /2011/08/18/ CHinovniki_pryedlaga.phtmlРынок пластиковых карт в России: особенности и перспективы развития. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.ru-cards.ru/rinok/Сведения об устройствах, расположенных на территории России и предназначенных для осуществления операций с использованием и без использования платежных карт. Центральный Банк Российской Федерации. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.cbr.ru/statistics/Сегодня в мире больше 5 миллиардов банковских карт. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://kreditka-da.ru/blog/segodnja-v-mire-bolshe-5.Словарь банковских терминов. Информационный портал banki.ru. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.banki.ru/wikibank/kreditnyiy_portfel/.Статистика по операциям на банковских картах в РФ. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.mforum.ru/ analit/pubs /94 217.htmТопливные дисконтные карты. Скидки и бонусы. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://bestplasticcards.ru /card/277Топливные карты, заправка по картам. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.benzindex.ru/УЭК. [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.uecard.ru/for-sitizens/what-is-uec-citizens-generalЧто день грядущий нам готовит? [ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.alfakmv.ru/articles/index.php? article=11 417.

Шестопал О. MasterCard и «Золотая корона» смешивают карты // Коммерсантъ. 2012. № 72/П. 23 апреля. ЭЛЕКТРОННЫЙ РЕСУРС] :

http://www.kommersant.ru/doc/1 921 919.

Приложения.

Приложение 1Классификация банковских пластиковых карт.

По принадлежность к учреждению-эмитенту:

банковские карты;

коммерческие карты. По способу записи информации:

графическая запись;

эмбоссирование;штрих-кодирование;

магнитная полоса;

чип;лазерная запись (оптические карты).По времени использования карты:

ограниченные;

бессрочные.По территориальной принадлежности:

международные;

национальные;локальные;

карты, действующие в одном конкретном учреждении. По виду проводимых расчётов:

кредитные;

дебетовые.По материалу:

бумажные;

металлические;пластиковые.По характеру использования:

индивидуальные карты;

семейные карты;

корпоративные.По механизму расчётов:

двусторонние системы;

многосторонние системы. По категории клиентуры:

стандартные;

элитные.По сфере использования:

универсальные;

частные коммерческие карты.