Как видно из данных динамики экспорта Вьетнама за период с 2003 по 2018 годы его ост стремительно растёт с 56% относительно ВВП в 2003 году к 94% по итогам 2017 года, что свидетельствует о росте экономики страны, и соответственно о притоке денежных средств и росте конкурентоспособности в целом. Экспорт товаров и услуг представляет собой стоимость всех товаров и других рыночных услуг, предоставляемых остальному миру. Они включают стоимость товаров, грузов, страхования, транспорта, поездок, лицензионных платежей, лицензионных платежей и других услуг, таких как связь, строительство, финансовые, информационные, деловые, личные и государственные услуги. Они исключают компенсацию работникам и инвестиционный доход (ранее называемый факторными услугами) и трансфертные платежи. Именно поэтому значение данного показателя важно в процессе изучения финансового рынка страны в целом. Рисунок 17 — Динамика экспорта Вьетнама в процентном соотношении к ВВП за 2003 -2018 гг. Далее на рисунке 18 представим рост импорта относительно ВВП за аналогичный период. Рисунок 18 — Динамика импорта товаров и услуг Вьетнама в процентном соотношении к ВВП за 2003 — 2017 годы. Импорт товаров и услуг представляет собой стоимость всех товаров и прочих рыночных услуг, полученных от остального мира. Они включают стоимость товаров, грузов, страхования, транспорта, поездок, лицензионных платежей, лицензионных платежей и других услуг, таких как связь, строительство, финансовые, информационные, деловые, личные и государственные услуги.

Они исключают компенсацию работникам и инвестиционный доход (ранее называемый факторными услугами) и трансфертные платежи. Как видно из графика импорт товаров и услуг Вьетнама вырос до уровня 92% относительно к ВВП с 62% в 2003 году. Стремительный рост данного показателя также свидетельствует о росте экономики страны. Причем необходимо отметить, что темп роста и размеры экспорта превышают темп роста и размеры импорта, что свидетельствует о том, что экономика страны идет по пути развития. Далее необходимо исследовать динамику прямых иностранных инвестиций в экономику страны, данный показатель позволит оценить востребованность экономики Вьетнама со стороны иностранных инвесторов, поскольку именно они влияют в большей степени на тенденцию и динамику развития финансового рынка. На рисунке 19 представлен график прямых иностранных инвестиций в млрд. долларов.

США за период с 2003 по 2017 годы. Рисунок 19- Динамика прямых иностранных инвестиций в экономику Вьетнама за период 2003;2017 гг. Прямые иностранные инвестиции — это сумма собственного капитала, реинвестирование доходов и прочий капитал. Прямые инвестиции-это Категория трансграничных инвестиций, связанных с резидентом одной экономики, имеющей контроль или значительную степень влияния на управление предприятием, которое является резидентом другой экономики. Владение 10 и более процентами обыкновенных акций голосующих акций является критерием для определения наличия прямых инвестиционных отношений. Данные приведены в текущих долларах США. Как видно и результатов исследования размер прямых иностранных инвестиций в 2003 году составлял 1,4 млрд. долларов США, при то что уровень данного показателя по итогам 2017 года составил 12,6 млрд. долларов США, таким образом объем прямы х инвестиций в экономику страны за 14 лет увеличился в 9 раз, как следствие инвестиции в свою очередь стремительно толкают экономику и активность финансовых рынков вверх. Далее проследим динамику притока портфельных инвестиций в экономику Вьетнама.

Данные динамики представлены на рисунке 20. Рисунок 20 — приток портфельных инвестиций в экономику Вьетнама.

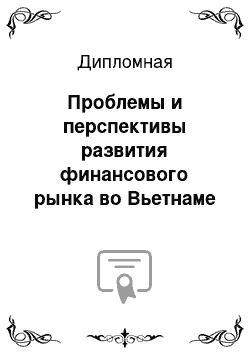

Портфельный капитал включает чистый приток из долевых ценных бумаг, за исключением ценных бумаг, учитываемых в качестве прямых инвестиций, включая акции, акции, депозитарные расписки (американские или глобальные) и прямые покупки акций на местных фондовых рынках иностранными инвесторами. Данные в текущих долларах США. Портфельные инвестиции — это способ инвестирования денежных средств в ценные бумаги компаний в целях получения спекулятивной прибыли. Портфельные инвестиции принципиально отличаются от прямых инвестиций, тем, что прямые инвестиции осуществляются с целью получения контроля над деятельностью компании и принятие активного участия в ее управлении, в то время как портфельные инвестиции предполагают пассивное участие акционера с целью получения спекулятивного дохода от деятельности компании и роста стоимости ее акций. Как видно из графика темпа роста портфельных инвестиций в экономику Вьетнама их размер в уровню 2015 года по данным Международного банка оказался практически ничтожным, что свидетельствует о том, что спекулятивных интересов у инвесторов в данном регионе практически нет, при том что наблюдается активная динамика прямых инвестиций предполагающих активное участие акционеров в деятельности и развитии бизнеса. Далее представим динамику резервов, саккумулированных правительством Вьетнама. Данный показатель представляет ценность поскольку, демонстрирует обеспеченность финансовой системы страны. На рисунке 21 представлен график резервов Вьетнама за период с 2003 по 2017 годы. Рисунок 22 — Резервы Вьетнама за период с 2003 по 2017 годы. Общие резервы включают запасы монетарного золота, специальные права заимствования, резервы членов МВФ, принадлежащие МВФ, и запасы иностранной валюты, находящиеся под контролем монетарных властей. Золотая составляющая этих резервов оценивается по ценам Лондона на конец года (31 декабря). Данные в текущих долларах США. График демонстрирует рост резервного фонда Вьетнама, что положительно влияет на уровень восприятия экономики инвесторами и соответственно положительно влияет на развитие финансового рынка в целом. Далее для оценки финансового рынка страны необходимо проанализировать показатели банковской системы Z-счет. Данный индекс отражает вероятность дефолта банковской системы страны.

Zсчет сравнивает буфер банковской системы страны (капитализация и доходность) с волатильностью этих доходов. Он оценивается как:(ROA +(собственный капитал/активы))/СД (ROA);(1)Где:СД (roa) — это стандартное отклонение РОА. ROA, собственный капитал и активы-это совокупные показатели на страновом уровне. Рассчитывается на основе неконсолидированных банковских данных из Bankscope. На рисунке 23 представлена динамика Z-счета Вьетнама. Рисунок 23- Динамика показателей банковской системы Z-счета Вьетнама.

Как видно из графика представленного выше, среднее значение для Вьетнам в течение этого периода составило 5.59 index points при минимуме в размере 3.06 index points в 2005 году. Следующим фактором оказывающим влияние на развитие финансового рынка является кредитная процентная ставка. Тенденция к снижению данного показателя способствует поступлению более дешевых денежных средств в экономику и как следствия является стимулом к развитию бизнеса и экономики в целом, что в свою очередь запускает активность финансового рынка. На рисунке 24 представлена динамика кредитной процентной ставки во Вьетнаме. Рисунок 24 — Динамика процентной ставки по кредитам во Вьетнаме в период с 2003 по 2017 гг. Кредитная ставка-это банковская ставка, которая обычно отвечает краткосрочным и среднесрочным финансовым потребностям частного сектора. Эта ставка обычно дифференцируется в зависимости от кредитоспособности заемщиков и целей финансирования. График демонстрирует планомерное снижение процентной ставки в последние годы и ее фиксации на уровне 6,9% по итогам 2017 года, для сравнения в России по итогам 2017 года средняя ставка по кредитам составила 16,77%.Основная фондовая площадка страны — Ho chiming Stock Exchange (HOSE). Эта площадка была образована в 2000 году. На долю фондового рынка города Хошимина приходится более 90% от общей стоимости выпускаемых во Вьетнаме акций. Сейчас этот город ускоряет процесс акционирования и дивестиции государственных предприятий, поэтому рост фондового рынка города Хошимина станет движущей силой для устойчивого развития экономики всего Вьетнама. В листинг данной фондовой площадки входит:

396 актива и инструмента;

352 — акции корпоративных эмитентов;

2 акции сертифицированных фонда;

40 типов корпоративных и государственных бондов. На рисунке 25 представлен отчет по листингу биржи. Рисунок 25 — Листинг фондового рынка.

Общий размер капитализации выставленных на продажу инструментов составляет (по данным на декабрь 2017 года) порядка 2,614,150.

00 млрд. VND (вьетнамских донгов), что составляет более 114,71 млрд. долларов.

США. необходимо отметить, что свыше 98% от совокупного объема инструментов — это акции. Объем торгов в ежемесячном размере составляет в среднем 2 млрд. долларов. На рисунке 26 представлена динамика фондового рынка Вьетнама за период с 2001 года по 2018 год. Рисунок 26 — динамика фондового рынка Вьетнама за период с 2001 года по 2018 год Как видно из графика представленного выше фондовый рынок Вьетнама с момента своего зарождения сумел нарастить уровень капитализации. По состоянию на 10.

04.2018 года значение индекса составляет в среднедневном диапазоне 1,192.

22 — 1,211.

34. С начала 2018 года индекс увеличился на 16,6127% По состоянию на открытие фондового рынка в 200 году При этом Средний Объем за три месяца составил 256,62 752.

Компани, имеющие наибольший вклад в Размер рынка Вьетнама это производитель молочной продукции акционерное общество (ВНМ), корпорация vingroup (Вик), и компания «Петровьетнам газ» акционерное общество (ГАЗ). Это фирмы с наибольшей капитализацией на оба шланга и на общем фондовом рынке страны. Продажи государственного капитала и листинг многих крупных предприятий существенно повлияли на рынок. В конце 2017 года фондовый рынок Вьетнама также получил поддержку когда Министерства промышленности и торговли, которые продали 343.

6 млн акций или 53.6 процентов акций Сайгон пиво, алкоголь и напитки компании sabeco Нгуен (МСБ), набрав около 110 трлн. ДОНГОВ (4,8 млрд долларов). Государственный капитал Инвестиционной КорпорацииState Capital Investment Corporation (SCIC) также проводятся выездные встречи на шланг для информирования о продажи своей доли в акционерном обществе Tien Phong Plastic (НТП), акционерное общество Binh Minh Plastic (БМП), акционерном обществе Domesco Medical Import-Export Joint (ДМС), и акционерном обществе FPT Telecom (ФПТ). Все эти фирмы являются одними из 30 компаний с большой капитализации рынка во Вьетнаме. По данным последнего глобального отчета Global Wealth Report of Credit Suisse, Вьетнам является одним из ведущих мировых рынков в условиях ростf капитализации в 2016 и 2017 годах. Заместитель министра финансов Чан Суан ха хвалил результативность местного фондового рынка в 2017 году. В то время как рыночная капитализация была эквивалентна более 70% ВВП — цель на 2020 г. рынок деривативов был запущен, помогая развиваться акциям вьетнамского рынка. Данные Государственной комиссии по ценным бумагам показали что до 19 декабря 2017 года, ВН Индекс достиг 951.

42 пункта, до 43 процентов с конца 2016 года, а также самого высокого уровня за почти 10 лет. В заключении необходимо привести динамику 10-ти летних государственных облигаций. На рисунке 27 представлен график отражающий основные тенденции на рынке данных ценных бумаг. Рисунок 28 — Динамика десяти летних государственных облигаций на фондовом рынке Вьетнама. Данные графика демонстрируют, резкое снижение после 2012 года объема долгосрочных государственных облигаций. Сделки M&A были критически важны как для процветания, так и для устойчивости национальной экономики в долгосрочной перспективе, вьетнамские предпринимательские характеристики также демонстрируют собственные проблемы, которые могут даже потенциально привести к более широкому разрушительному предпринимательству на его будущем пути. Участвуя в сделке слияний и поглощений, они активно стремятся добавить новую роль капиталиста к своей первоначально принятой предпринимательской, в то время как их первоначальная роль не предполагает капитала в начале курса действий. С этой целью слияния и поглощения могут представлять собой сдвиг в экономической функции многих местных предпринимателей, включая корпоративных предпринимателей в качестве менеджеров. С 1,120 входящих сделок с кумулированной стоимостью почти 15 млн. Долларов США, существует огромный интерес со стороны иностранных компаний, в получении доступа на вьетнамский рынок или дальнейшее расширения через слияния и поглощения. С 1991 до февраля 2018 года, вьетнамские компании были привлечены в качестве приобретателя или приобретённой компанией в 4000 слияний и поглощений на общую сумму 40.6 млрд долл. Долл.

Сделки слияний и поглощений, сталкиваются со множеством препятствий, снижение ставки на успех сделки. Общие препятствия исходят из культуры, прозрачности и правовых аспектов. 40] Института слияний, поглощений и альянсов, который работает во Вьетнаме с 2006 года и его эксперт Кристофер Куммер считают, что после пика в 2016 и 2017 годах эта тенденция будет уменьшаться в 2018 году среди крупнейших и наиболее известных сделок с 2000 года являются (рисунок 29):Рисунок 29 — Значимые сделки M&A Вьетнама.

Подводя итога проведенного исследования финансового рынка Вьетнама можно сделать вывод о том, что в 2017 году Хошиминский фондовый рынок стабильно развивался, объём рыночной капитализации увеличился почти на 30%, а ликвидность рынка повысилась на более чем 24%. В такой обстановке дивестиция госпредприятий является благоприятным фактором для дальнейшего развития фондового рынка в Хошимине и для развития финансового рынка страны в целом. 2.3Проблема финансового рынка во Вьетнаме.

Основываясь на обзоре, мы понимаем, что в течение короткого периода времени финансовый рынок Вьетнама развивался через различные этапы и будет продолжать меняться, наряду с быстро меняющейся экономикой Вьетнама. Эта эволюция примечательна тем, что современная Экономика Вьетнама началась всего 50 лет назад. Очевидно, что экономика значительно отстает от других региональных экономик, например АСЕАН-4, а финансовые рынки в целом остаются слаборазвитыми. Однако, учитывая детерминированный путь реформирования экономики и реинтеграции в региональную и глобальную экономику, у Вьетнама нет иного выбора, кроме как продолжать использовать ограниченные ресурсы, в том числе на основе более эффективно функционирующей финансовой экономики. Далеко идущее влияние финансовых рынков в современной экономике четко сформулировано; таким образом, усвоение существенных уроков имеет неоценимое значение. Критической проблемой является отсутствие всестороннего и глубокого понимания о функционировании стандартного финансового рынка и специфики Вьетнама. Анализируя сложившуюся ситуацию, необходимо провести дальнейшие исследования по вопросам развития финансового рынка, прежде всего непрерывного реформирования банковской системы и структурирования рынков ценных бумаг, регуляторно и функционально. Одной из серьезных проблем, с которой сталкиваются политики и бизнесмены во Вьетнаме, является нехватка руководящих знаний о подлинном механизме экономической машины, сформулированной более научно и количественно. Исходя из вышеизложенных более общих замечаний, в частности, учитывая ранние признаки спекуляции, нарождающийся фондовый рынок Вьетнама будет нуждаться в дальнейших корректировках и глубоких знаниях, чтобы работать эффективно и экономично, будучи активом, а не ответственностью перед национальной экономикой.

Ограничение знаний администраторов и населения о функционировании финансовых рынков и цен на активы является препятствием для будущего роста и сохранности инвестиционного механизма. Одним из полезных методов является эмпирическое тестирование теорий и качественных выводов на основе разработанных и установленных моделей. Альтернативой, очевидно, является теоретический маршрут моделирования, который накладывает ту же степень строгости для получения научных выводов. Экономические условия во Вьетнаме стабилизировались с течением времени, после того как пошатнулся отход от предыдущей централизованно планируемой экономической модели. Это является доказательством того, что экономика преодолела точку невозврата, получив новый экономический импульс, несмотря на трудности, стоящие впереди. Рост ключевых макроэкономических показателей свидетельствует о том, что экономика продолжает идти в ногу с растущими темпами, при этом единственный наиболее заметный показатель реального ВВП занимает второе место после Китая во всем азиатском регионе после азиатской финансовой турбулентности. Короче говоря, благодаря подавляющему переходному процессу ей удалось добиться экономической стабильности. Однако, не все правильно в таком растущем тренде. Финансовые ресурсы по-прежнему направляются в государственный сектор, финансовый сектор и обрабатывающую промышленность, несмотря на то, что корректировки способствовали некоторому переходу к более либеральной мобилизации общества для инвестиций частного сектора. Четкая тенденция, которую мы видим, — это рост, поскольку все логарифмические уровни временных рядов имеют нестационарный характер в течение последнего десятилетия или около того. Рост наблюдается во всех областях экономики: от импорта-экспорта до динамики национального денежного производства и национальной производительной энергетики.

Их темпы роста, естественно, отличаются по величине, однако, они в основном положительные с некоторой временной тенденцией. Мы также можем понять, что как ПИИ, так и частные инвестиции вносят существенный вклад в темпы роста экономики. В среднем, они обавыросли почти в равной величине с течением времени. Вместе с тем стабильность притока ПИИ, как представляется, ниже, чем приток частных инвестиций, при этом наихудшая тенденция к снижению в два раза превышает тенденцию притока частных инвестиций в короткие сроки. В целом, дисперсия вокруг среднего роста ПИИ составляет 31% (стандартное отклонение), в то время как поток частных инвестиций составляет около половины (13%). В общем контексте рост ВВП, как правило, слабее, чем некоторые другие взаимосвязанные экономические переменные. Нет доказательств совместной интеграции между ВВП и денежными средствами, потреблением и внутренними частными инвестициями. Более слабая тенденция роста ВВП, возможно, по многим неопознанным причинам, была компенсирована обширными потоками экспансионистских кредитов в экономике и инвестициями частного сектора в акционерный капитал. Увеличение внутреннего потребления является еще одним важным фактором, который помогает поддерживать рост.

Возможно, эти «негосударственные» элементы играют важнейшую роль в восстановлении экономического спада в конце 1990;х годов, вызванного главным образом неэффективным распределением ресурсов и неэффективным управлением гигантским государственным корпоративным сектором. Не следует игнорировать вопрос о том, как растет частный сектор при ограниченной официальной поддержке в экономике (за исключением того, что экономисты назвали «развязыванием»). Ответ, возможно, кроется в системе частного финансирования, которая действует в этом секторе. Режим частного финансирования был несгибаемым даже в командной экономике и оказался эффективным, несмотря на ограниченные ресурсы сектора. Чего не хватает в картине, так это того, что растущий частный сектор и рыночные компоненты экономики рано или поздно требуют гораздо более организованных и коммерчески жизнеспособных финансовых рынков, чтобы действительно служить динамичному частному сектору. Этот аргумент приводит нас к роли лучше функционирующей финансовой системы в экономике Вьетнама, предвидя больше реформ на пути вперед. С переходом правительства на использование облигаций, финансирующих его бюджет, рынок, вероятно, будет расти еще быстрее. Учитывая достаточно высокую частоту эмиссий, практика фактически снижает ликвидность и значительно усложняет управление средствами. Еще одна проблема-определение ставок купонов. Нет особых обоснований причины небольшой разницы между среднесрочных облигаций, 5 летних, долгосрочных, на 15 лет.

Дикие колебания цены в течение короткого периода времени, например в случае 10-летних облигаций, может также послать смешанные сигналы к рынку, и сделать оценку более менее оправданной. В некоторых случаях даже не было разницы между 5-летним и 10-летним курсами. Это явно недостаток системы ценообразования. Что касается ставок по облигациям, то, наконец, следует отметить, что закрытие государственных облигаций с высокими процентными ставками может поставить под угрозу кредитные операции. При этом не идет речь о том, что ставки на самом деле выше, но, учитывая ставки кредитования банков, рискованные кредиты оцениваются не намного иначе, чем государственные облигации.

Это фактически привело к тому, что несколько банков, богатых деньгами, инвестировали в облигации, привлекая средства из производственного сектора, такие как частное производство или услуги. Глава 3 Направления совершенствования финансового рынка во Вьетнаме3.

1 Общий комплекс задач.

Роль национальной финансовой системы всегда высоко оценивалась. Однако во Вьетнамской экономике такая система отсутствует. Среди многих критически важных ролей, которые может взять на себя финансовый рынок, мы упоминаем здесь ряд видных ролей для такой системы, если она будет реализована надлежащим образом:

Расширение кредитов и капитала в наиболее продуктивные и прибыльные сектора отечественной экономики Вьетнама;

Снижение стоимости капиталовложений и стоимости сделок, которые были завышены из — за дефицита капитала и слабого процесса генерирования денежных средств в экономике; Повышение ликвидности и, следовательно, инструментов управления рисками для потенциальных инвесторов. Это конкретное улучшение может быть сделано с большой помощью правильно установленного (и функционального) фондового рынка. Вьетнамские финансовые рынки формируются и играют важную роль в экономическом развитии стран. Однако запуск и быстрый рост фондовых, валютных, золотых и земельных бирж, а также бирж недвижимости, по-видимому, также могут вызвать некоторые негативные последствия для здорового процесса экономического развития. Безудержные спекуляции, иррациональные ожидания и финансовые махинации наносят ущерб социально-экономическим условиям, в которых рождается и развивается предпринимательство. В то время как развитие предпринимательства является важнейшим фактором и важнейшим двигателем роста для переходной экономики Вьетнама, спекуляция и погоня за возможностью арбитража, за-ожидаемым приростом капитала на спекулятивные активы. Быстрая и легкая иллюзия зарабатывания денег, таким образом, скорее всего, повредит и демотивирует предпринимательскую деятельность. Кроме того, вместо создания новых ценностей, что крайне важно для предпринимателей, деловых людей полагаются на отношения и ренты сделки. Отношения «риск-доходность» в глазах спекулянтов приобретают опасную окраску: «награда дается тем, кто любит риск.» В свете этого, возможно, заимствование Harpers следующего суждения является весьма актуальным и своевременным «прибыль является вознаграждением за превосходное восприятие или бдительность; это не вознаграждение за принятие риска или неопределенность».

3.2 Характеристика объединенных направлений.

Роль предпринимателей во многом заключается в эпистемологических достижениях, проявляющихся в понимании населением не как в конкретных обстоятельствах, а как в прогрессе экономических революций, стабильных или неспокойных времен, реформ, а также преобладающего процесса глобализации. В то время как пакет экономических стимулов является несколько модным во всемирных правительствах, включая вьетнамцев, развитие частного сектора должно быть в центре внимания. С этой целью финансовая система должна взять на себя задачу предоставления достаточных средств предпринимательским фирмам, обычно воспринимаемым многими экономистами и политиками как частные СМП. Понимание финансовой системы и вероятного поведения различных финансовых рынков также имеет решающее значение, поскольку изменяющийся процесс изменения цен на активы и инфляции (включая финансовые активы) может привести к весьма различным результатам с точки зрения предпринимательской деятельности. Например, стоимость местной валюты (VND) значительно обесценилась по отношению к доллару США. Это явление не удивило экономистов с тех пор, как за последние три года сформировалась уверенность как в суверенном, так и в коммерческом долге. Предприниматели, выполняющие как деловые, так и бытовые функции, не могли избежать этих проблем, особенно те, которые приходили с финансовых рынков в неспокойное время.

3.3 Обоснования направления совершенствования.

В данной работе было рассмотрено несколько конкретных вопросов о финансовых рынках Вьетнама. Несомненно, в результате развития экономики возникнет больше проблем и вопросов, а некоторые из старых проблем также должны быть вновь рассмотрены на более позднем этапе. Многие развивающиеся финансовые рынки эволюционировали, чтобы стать более развитыми и полноценными после в течении достаточно короткого периода времени оцениваемого в 20 лет, Вьетнам, возможно, может быть одним из следующей группы, как и ожидается многими. Секретарь парткома города Динь Ла Тханг заявил: «Мы обещаем оказать помощь предприятиям в дальнейшем развитии бизнеса. Мы идём в ногу с Хошиминской фондовой биржей и предприятиями. Успехи предприятий являются успехами города Хошимин».В этом году фондовый рынок по-прежнему остаётся действенным каналом привлечения капитала в экономику Вьетнама. Соответствующие министерства и ведомства страны ускоряют процесс реструктуризации экономики и акционирования государственных предприятий. В прошлом году на фондовых биржах страны были размещены акции многих госпредприятий, что привлекло внимание отечественных и иностранных инвесторов. Позитивные признаки фондового рынка города Хошимина заметно проявились, когда в первые дни текущего года на торгах показатель VnIndex был зафиксирован на отметке в 994,04 пункта, что на 1,3% выше значения закрытия торговых сессий в конце 2017 года. а по состоянию на 10.

04.2018 года значение индекса составило 1202,5 пункта. Это также была наиболее высокая отметка VnIndex за прошедшие 9 лет. Экономист Чан Хоанг Нган отметил: «В 2018 году на фондовом рынке будут размещены акции разных предприятий с высоким потенциалом и хорошими перспективами. Поэтому объём капитализации вьетнамского фондового рынка увеличится до 70% от ВВП страны».Фондовый рынок Вьетнама, в целом, и города Хошимина, в частности, имеет большие перспективы для активного развития.

Заместитель генерального директора Хошиминской фондовой биржи Ле Хай Ча считает, что необходимо повысить рейтинг вьетнамского фондового рынка, чтобы привлечь ещё больше иностранных инвестиций в экономику страны: «С одной стороны, мы наращиваем количество высококачественных товаров на рынке. С другой стороны, мы прилагаем усилия для повышения рейтинга вьетнамского фондового рынка, что позволит нам привлечь больший объём иностранных инвестиций в нашу страну».Недавно во французской деловой газете «Les Echos» («Лез Эко») была опубликована статья, в которой даётся высокая оценка росту вьетнамского фондового рынка. В частности, в ней подчёркивается, что за прошедшее время фондовая биржа города Хошимина шла по пути активного развития, и, как прогнозируется, продолжит ускоренное движение в этом направлении в 2018 году. Издание сообщает, что в 2017 году объём Хошиминской фондовой биржи повысился на 16%, и, как прогнозируется, рост вьетнамского фондового рынка составит 6,5% в 2018 году. Директор Хошиминского отделения Государственного комитета по фондовому рынку Ву Банг отметил необходимость создания наилучших условий для дальнейшего развития фондового рынка города Хошимина: «Продолжаются реформа, обновление, реструктуризация и развитие фондового рынка.

Объединение фондовых рынков сделает фондовую биржу города Хошимин более оживлённой и масштабной, а также будет способствовать размещению на ней акций".Дальнейшая активизация акционирования и дивестиции государственных предприятий в сочетании с развитием фондового рынка создаст предприятиям наилучшие условия для инвестирования в экономику города Хошимина и Вьетнама в целом. Этот город продолжит идти в авангарде борьбы за достижение целей экономического развития страны, а также лидировать на вьетнамском фондовом рынке. В 2018 году фондовый рынок по-прежнему остаётся каналом привлечения капитала в экономику Вьетнама в среднеи долгосрочной перспективе.

Заключение

.

Финансовый рынок Вьетнама появился после общей программы реформ Вьетнамской экономики. Фактически, эволюция финансового сектора началась с запозданием во времени, приблизительно на четыре года по сравнению с другими экономическими секторами, такими как обрабатывающая промышленность и связанные с производством услуги. Растущее число финансовых рынков во Вьетнаме и инструменты, которые правительство могло бы использовать, являются не более чем более тесной связью между целями макроэкономической политики, включая денежно-кредитную политику, и способностью рынка передавать сигналы и эффекты. Слабая связь между макро-целями и микро-настройками, возможно, представляет собой наиболее критический недостаток всех экономических исследований во Вьетнаме, а не только для денежно-кредитной политики. Экономические реформы во Вьетнаме, начатые Doi Moi, начались с довольно радикального эпистемологического продвижения признания законных прав частной собственности, частного экономического сектора. Одновременно стала очевидной и настоятельной необходимость устранения экономической неэффективности, жесткости и дисфункциональности рыночных и распределительных систем. Для особого признания важной роли, которую финансовая система через финансовые рынки может играть во Вьетнамской экономике, в работе были рассмотрены различные аспекты финансовых рынков Вьетнама. Вьетнамские финансовые рынки формируются и играют важную роль в экономическом развитии стран. Однако запуск и быстрый рост фондовых, валютных, золотых и земельных бирж, а также бирж недвижимости, по-видимому, также могут вызвать некоторые негативные последствия для здорового процесса экономического развития. Безудержные спекуляции, иррациональные ожидания и финансовые махинации наносят ущерб социально-экономическим условиям, в которых рождается и развивается предпринимательство. В 2018 году фондовый рынок по-прежнему остаётся действенным каналом привлечения капитала в экономику Вьетнама. Среди многих критически важных ролей, которые может взять на себя финансовый рынок в целях экономического развития страны самыми основными являются следующие:

Расширение кредитов и капитала в наиболее продуктивные и прибыльные сектора отечественной экономики Вьетнама;

Снижение стоимости капиталовложений и стоимости сделок, которые были завышены из — за дефицита капитала и слабого процесса генерирования денежных средств в экономике; Повышение ликвидности и, следовательно, инструментов управления рисками для потенциальных инвесторов. Это конкретное улучшение может быть сделано с большой помощью правильно установленного (и функционального) фондового рынка. Список использованной литературы.

Бурганов Р. Становление конкурентной среды фондового рынка.// Маркетинг. М.: 2001.№ 6.с.83−90.Важнейшие показатели деятельности брокеров и дилеров в 1998;2001г.// РЦБ.

2001.№ 20.с.63−64.Гусева, И. А. Рынок ценных бумаг. Сборник тестовых заданий: Учебное пособие / И. А. Гусева. — М.: Кно.

Рус, 2013. — 406 cКурс экономической теории. / Под редакцией М. Н. Чепурина, Е. А. Киселевой.

— Киров.: «АСА» .- 2000 г.- 752с. Маркова, О. М. Лабораторный практикум по дисциплинам «Рынок ценных бумаг» и «Банки и небанковские кредитные организации и их операции» / Л. Т. Литвиненко, О. М. Маркова, Н. Н. Мартыненко. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. — 233 c. Минаев О. Ю. Динамика фондового рынка: факторный анализ.// Финансы. 2002.№ 1.с.65−67.Миркин Я.

&# 171;Карточный домик". //РЦБ. 2000.№ 4.с.22−24.Миркин Я. Антикризисное управление фондовым рынком.//РЦБ.

2000.№ 9с.31−35.Рынок ценных бумаг. / Под редакцией В. А. Галанова, А. И. Басова. — М.: «Финансы и статистика». — 2001 г.

— 448с. Рынок ценных бумаг. / Под редакцией Н. Т. Клещева, А. А. Федулова, В. А. Симонова и др. — М.: ОАО Издательство «Экономика», 1997 г.- 559с. Селищев, А. С. Рынок ценных бумаг: Учебник для бакалавров / А. С. Селищев, Г. А. Маховикова. — М.: Юрайт, 2013.

— 431 c. Сизов Ю. Стратегический подход к регулированию рынка ценных бумаг.// Вопросы экономики.

2001 г.№ 11с.

51−68.Современный экономический словарь. Райзберг Б. А., Коздовский А. Ш., Стародубцева Е. Б. — М.:ИНФРА — 1997. — 406с.

56Стародубцева, Е. Б. Рынок ценных бумаг: Учебник / Е. Б. Стародубцева. — М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. — 176 c. Третьяков В. Фондовый рынок в 2000 году: тенденции и перспективы.//Банковское дело.

2001 г.№ 1.с.5−9.Фондовый рынок. Курс для начинающих AnIntroductiontoEquityMarkets. — М.: «Альпина Паблишер», 2011. Фондовый рынок как механизм привлечения инвестиций. Новиков А. В. — Новосибирск: Издательство НГАЭиУ, 2000 г. -.

224с. 24. Чалдаева, Л. А. Рынок ценных бумаг: Учебник для бакалавров / Л. А. Чалдаева, А. А. Килячков. — М.: Юрайт, 2012. — 857 c.

27.Экономика. / Под редакцией А. И. Архипова, А. Н. Нестеренко, А. К. Большакова. -.

М.: «ПРОСПЕКТ», 1999. 792с.S. Beena. M ergers and Acquisitions in the Indian Pharmaceutical Industry: Nature, Structure and Performance. MPRA P aper, (8144), 2007. Michel Beine. V olatility expectations and asymemtric effects of direct interventions in the FX market.

J ournal of the Japanese and International Economies, 17:55−80, 2003. Michel Beine, B´enassy-Qu´er´e Agn`es, and Christelle Lecourt. C entral bank intervention and foreign exchange rates: new evidence from FIGARCH estimations. J ournal of International Money and Finance, 21:115−144, 2002. Michel Beine and S´ebastien Laurent. C entral bank interventions and jumps in double long memory models of daily exchange rates.

J ournal of Empirical Finance, 10:461−660, 2003. Michel Beine, S´ebastien Laurent, and Christelle Lecourt. Offi cial central bank interventions and exchange rate volatility: evidence from regime-switching analysis. E.

uropean Economic Review, 47:891−911, 2003. Geert Bekaert, Campbell R. H arvey, and Christian Lundblad. E merging equity markets and economic development. J ournal of Development Economics, 66:465−504, 2001. Olivier Bertrand and Pluvia Zuniga. R&.

amp;D and M&A: Are Cross-Border M&A different? A n Investigation on OECD Countries. I.

nternational Journal of Industrial Organization, 24(2):401- 423, 2006. Hendrik Bessembinder, William Maxwell, and Kumar Venkataraman. M arket transparency, liquidity externalities, and institutional trading costs in corporate bonds. J ournal of Financial Economics, 82:251−288, 2006. Jeffrey A. B usse and T. C.

lifton Green. M arket efficiency in real time. J ournal of Financial Economics, 65:415−437, 2002. Guglielmo Maria Caporale, Peter G. A. H owells, and Alaa M. S.

oliman. S tock market development and economic growth: the causal linkage. J ournal of Economic Development, 29(1):33−50, 2004. Maria Victoria R. C astillo. P.

hilippines: Banking Industry Mergers, pages 97−109. A sian Productivity Organization, Japan, 2009. Ganesh Chand. P erspectives on Mergers and Acquisitions, pages 62−83. A.

sian Productivity Organization, Japan, 2009. Stephen Kane. S cientific methods in finance. I nternational Review of Financial Analysis, 13:105- 118, 2004. Christopher Kummer. O.

vercoming the Challenges and Issues of Post-Merger Integration: Putting PMI in the Drivers Seat in the M&A Process, pages 133−147. A sian Productivity Organization, Japan, 2009. Christina Orberg and Johan Holtstrom. A re mergers and acquisitions contagious? J.

ournal of Financial Markets, 10(4):342−361, 2006. Minh-Chinh Pham, Quan-Hoang Vuong, and Tri Dung Tran. T urbulent Times of the Vietnamese Economy: Nature of the Problems and Solution for the Future (in Vietnamese). Communist Review (Vietnam), 79(792):

35−41, 2008. Diana Pop. M& amp;A Market in Transition Economies: Evidence from Romania. E merging Markets Review, 7(3):244−260, 2006. Horst Raff, Michael Ryan, and Frank Stahler. T he choice of market entry mode: Greenfield investment, M&A and joint venture.

I nternational Review of Economics and Finance, 18:3−10, 2006. Shamshubaridah Ramlee and Rasidah Mohd Said. C urrent Trends and Practices in the Malaysian Financial Services Industry, pages 83−96. A sian Productivity Organization, Japan, 2009. Journal of Financial Economics, 74(2):277−304, 2004. Joseph A.

S chumpeter. C apitalism, Socialism and Democracy.

H arper Perennial, New York, 2008[1950]. A llan Timmermann and Clive W.J. Granger. Effi.

cient market hypothesis and forecasting. International Journal of Forecasting, 20:15−27, 2004.

https://en.vietnamplus.vn/market-capitalisation-hits-746-percent-of-vietnams-gdp/123 983.vnp.

https://www.hsx.vn/Modules/Listed/Web/ListingSummary/153?fid=8761a1187cea4f33839ffa5a936e62c1.

https://www.investing.com/indices/vn-chart.

https://ru.theglobaleconomy.com/Vietnam/Exports/.

http://www.banki.ru/news/lenta/?id=9 512 463.

http://reports.weforum.org/global-competitiveness-index-2017;2018/countryeconomy-profiles/#economy=VNM.

https://countryeconomy.com/gdp/vietnam.

https://ru.tradingeconomics.com/vietnam/inflation-cpi.