руб.).

Рис. 3.

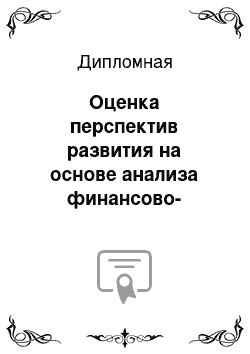

4. Выплаты по обязательствам К концу четвертого года предприятие полностью рассчитывается с долгосрочными обязательствами.

Оценка финансовой состоятельности проекта При решении проблемы обеспеченности проекта финансовыми ресурсами очень важно согласовать график погашения задолженности с возможностями проекта по генерации собственных оборотных средств.

Рассмотрение динамики денежных поступлений и затрат необходимо на протяжении всего цикла жизни инвестиционного проекта. Этот цикл состоит из трех основных этапов: приобретения, использования и ликвидации объектов инвестирования.

1. Денежные потоки в период приобретения объектов инвестирования. В период приобретения тех реальных активов, ради которых и осуществляются инвестиции, приходится финансировать денежные затраты самого различного характера.

2. Денежные потоки в период эксплуатации объектов инвестирования. Со следующими денежными потоками необходимо оперировать в период эксплуатации вновь созданного капитального объекта.

3. Денежные потоки в период ликвидации объектов инвестирования. Для некоторых инвестиционных проектов существенное значение может иметь остаточная стоимость некогда созданных активов.

В мировой практике, при проведении финансового анализа, в процессе разработки ИП используют следующие базовые формы отчетности: проектно-балансовые ведомости (балансовые отчеты), отчеты о результатах финансовой деятельности, таблицы движения денежных средств. Могут быть использованы и другие формы отчетности: капитальные затраты, общие производственные издержки, потребность в оборотном капитале, общие капиталовложения, источники финансирования и выплаты по обязательствам.

Все три базовые формы основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. Каждая из форм представляет информацию о проекте в законченном виде, но со своей, отличной от других форм, точки зрения. Это особенно важно для различных сторон, участвующих в осуществлении ИП. Так, для акционеров будущего предприятия наибольший интерес представляет отчет о результатах финансовой деятельности, тогда как для кредиторов наиболее важными будут таблицы движения денежных средств и балансовый отчет.

Отчет о результатах финансовой деятельности (отчет о прибыли) — форма, представляющая укрупненную структуру издержек. Показатель чистой прибыли характеризует эффективность функционирования предприятия (проекта). Доход от продаж (табл. 2.9) определяется ценой единицы продукции, умноженной на объем ее реализации. Расчет прибыли осуществляется на основе чистого дохода от продаж и производственных издержек.

Таблица 3.8 — Отчет о результатах финансовой деятельности.

Распределение во времени притока средств должно быть синхронизировано с различными расходами, связанными с инвестициями, а также с эксплуатацией предприятия. Для анализа такого распределения служит отчет о движении денежных средств При этом оцениваются реальные доходы и расходы от: операционной деятельности (производства и реализации), инвестиционной деятельности, финансовой деятельности.

Отчет о движении денежных средств представляет информацию, характеризующую операции, связанные:

с образованием источников финансовых ресурсов;

с использованием этих ресурсов.

Поток чистых средств инвестиционного проекта, формируемый на основе балансов единовременных и текущих доходов и расходов, выплат по кредитным обязательствам и др., приведен в таблице 2.

10.

Таблица 3.9 — Отчет о движении денежных средств.

Графики инвестиционного, финансового, операционного потоков и их баланс представлены на рисунке 3.

5.

Рис. 3.

5. График движения потоков Основная задача, решаемая при определении финансовой состоятельности проекта, — оценка его ликвидности. Под ликвидностью понимается способность проекта своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам. С позиции финансового планирования ликвидность означает положительное сальдо баланса поступлений и платежей в течение всего срока жизни проекта. Отрицательное значение накопленной суммы денежных средств, свидетельствует об их дефиците. Нехватка средств, для покрытия всех имеющихся расходов в каком-либо из временных интервалов, фактически означает или необходимость в привлечении дополнительных заемных средств или банкротство проекта.

Проектно-балансовые ведомости представить структуру и динамику активов и источники их образования. Эта форма является основной (наряду с отчетом о финансовых результатах) для оценки финансового состояния проекта в течение всего периода инвестирования и эксплуатации. Проектно-балансовый план приведен в табл. 3.

10.

Таблица 3.10 — Проектно-балансовый план (тыс. руб.).

Назначение данной формы финансовой оценки ИП — показать динамику изменения структуры имущества проекта (активов) и источников его финансирования (пассивов).

Все три базовые формы основываются на одних и тех же исходных данных и должны корреспондироваться друг с другом. Каждая из форм представляет информацию о проекте в законченном виде, но со своей, отличной от других форм, точки зрения. Это особенно важно для различных сторон, участвующих в осуществлении проекта. Так, для акционеров будущего предприятия наибольший интерес представляет отчет о результатах финансовой деятельности, тогда как для кредиторов наиболее важными будут таблицы движения денежных средств и балансовый отчет.

Оценка экономической эффективности иустойчивости проекта развития Важное значение при определении экономической эффективности проекта имеет выбор нормы дисконта, которая определяется следующими условиями.

С одной стороны, каждый участник проекта действует в условиях внешней среды, его интересы и цели формируются под воздействием других субъектов рынка. Поэтому принимаемые им значения нормы дисконта отражают общественные предпочтения ресурсов «в настоящем» перед ресурсами «в будущем».

С другой стороны, норма дисконта определяется каждым участником проекта, и только им. Никто не может предписать инвестору, как ему установить свою норму дисконта. Поэтому при установлении нормы дисконта индивидуальные межвременные предпочтения субъектов нельзя полностью игнорировать.

Таким образом, дать однозначное определение нормы дисконта в терминах «должна быть равна …» и тем более предложить какую-либо формулу для ее практического установления не удается — слишком много факторов при этом необходимо учитывать. Сложность экономического содержания нормы дисконта и многообразие отражаемых ею факторов не позволяют предложить какое-то универсальное правило, пользуясь которым каждая фирма могла бы безошибочно рассчитать свою собственную норму дисконта.

Ставка рефинансирования ЦБ на настоящий момент равна 8,25%, средняя норма прибыльности альтернативных вложений для фирмы составляет 16%. Принимаем ставку дисконтирования для проекта 16%.

Так как периоды дисконтирования составляют менее года, ставку дисконта следует перевести в соответствующие единицы: из процентов годовых в проценты в полугодие:

Kr = (3.1).

kr — пересчитанный дисконт; kисходный дисконт, % годовых; n — количество периодов пересчета в году (k = 2 для периода, равного 1 полугодию). Ставка дисконтирования в полугодие составляет 7,7%.

Чистая текущая стоимость NPV- это разница между суммой денежных поступлений, порождаемых реализацией инвестиционного проекта и дисконтированных к текущей их стоимости, и суммой дисконтированных текущих стоимостей всех затрат, необходимых для реализации этого проекта.

NPV= (3.2).

k- желаемая норма прибыльности (рентабельности), It — инвестиционные затраты в период t, CFt- поступления денежных средств (денежный поток) в конце периода t.

Если чистая текущая стоимость проекта NPV положительна, то проект может считаться приемлемым. В таблице 2.12 приведен расчет чистой текущей стоимости. NPV равна 97 609 тыс. руб., что означает преемственность проекта по данному критерию.

Таблица 3.11 — Расчет чистой текущей стоимости.

На рисунке 3.6 приведен график изменения NPV и дисконтированного суммарного денежного потока в процессе реализации инвестиционного проекта.

Рис. 3.

6. Динамика изменения NPV, дисконтированного CF.

2. Рентабельность инвестиций РI — это показатель, позволяющий определить, в какой мере возрастает ценность фирмы в расчете на 1 руб. инвестиций. Расчет этого показателя рентабельности производится по формуле:

PI= (3.3).

где It — инвестиции в году t, CFt — денежные поступления в году t, которые будут получены благодаря этим инвестициям.

Очевидно, что если NPV положительна, то и РI будет больше единицы и, соответственно, наоборот. Таким образом, если расчет дает нам РI больше единицы, то такие инвестиции приемлемы.

В таблице 3.11 приведен расчет индекса доходности ИД .Он равен 1,56.

3. Внутренняя норма прибыли, или внутренний коэффициент окупаемости инвестиций IRR, представляет собой уровень окупаемости средств, направленных на цели инвестирования. Формально IRR определяется как тот коэффициент дисконтирования, при котором NPV равна нулю.

Внутреннюю норму доходности инвестиций определяем методом итераций. Она равна 60,2%.

IRR сравнивают с тем уровнем окупаемости вложений, который инвестор выбирает для себя в качестве стандартного, чем в большей степени IRR превышает принятый фирмой стандартный уровень окупаемости, тем больше запас прочности проекта.

Метод расчета периода окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы инвестиций. Формула расчета периода окупаемости имеет вид:

NPV= =0; (3.4).

На практике применяют метод приблизительной оценки срока окупаемости (Ток.).

Ток t- - NPV (t-) / (NPV (t+) — NPV (t-));

где: t- - последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

NPV (t-) — последнее отрицательное значение NPV;

NPV (t+) — первое положительное значение NPV.

Срок окупаемости равен 3,14 года. Критерием экономической эффективности инвестиционного проекта является значение срока окупаемости, не превышающее срок реализации проекта.

NPV проекта равна 97 609 тыс. руб. Индекс доходности равен 1,56 и больше 1. Внутренняя норма доходности равна 60,2% и больше ставки дисконтирования равной 16%. Срок окупаемости равен 3,14 года. Срок окупаемости менее срока длительности проекта 6 лет. Показатели эффективности характеризуют приемлемость проекта по данным критериям.

Расчет границ безубыточности При определении границ безубыточности принимается, что на шаге т:

объем производства равен объему продаж;

объем выручки меняется пропорционально объему продаж;

полные текущие издержки производства могут быть разделены на условно-постоянные и условно-переменные, изменяющиеся прямо пропорционально объемам производства.

Расчет точки безубыточности производится по формуле:

Тб = Пост расходы / (Цена 1 изделия — Переменные затраты на 1 изделие) На рисунке 3.7 показан график иллюстрирующий определение точки безубыточности для 4 полугодия. Ее значение равно 400,7 тонн в полугодие.

Рис. 3.

7.Точка безубыточности.

На рисунке 3.8 приведена точка безубыточности за весь период реализации проекта. Ее значение снижается, что связано с уменьшением условно-постоянных расходов за счет выплаты кредитов.

Рис. 3.

8. Динамика точки безубыточности Оценка устойчивости проекта Выходные показатели проекта могут существенно измениться при неблагоприятном изменении (отклонении от проектных) некоторых параметров. Для данного проекта был приняты следующие пессимистические варианты:

объем производства снижается на 15% ;

цена снижается на 15%;

капитальные затраты повышаются на 15%;

затраты на сырья повышаются на 15%;

накладные расходы повышаются на 15%.

Для каждого из этих параметров был произведен расчет NPV. Проект считается устойчивым по отношению к возможным изменениям параметров, если при всех рассмотренных сценариях:

NPV положителен;

обеспечивается необходимый резерв финансовой реализуемости проекта.

Если при каком-либо из рассмотренных сценариев, хотя бы одно из указанных условий не выполняется, рекомендуется провести более детальный анализ пределов возможных колебаний соответствующего параметра и при возможности уточнить верхние границы этих колебаний.

Изменение NPV показано на рисунке 3.

9.

Рис. 3.

9. Изменение NPV при различных неблагоприятных воздействиях Результаты изменение NPV в результате реализации пессимистических вариантов сведены в таблицу 3.

12.

Таблица 3.12 — Изменение NPV при неблагоприятных воздействиях Рис. 3.

10. Оценка устойчивости проекта.

Оценка устойчивости может производиться также путем определения предельных значений параметров проекта, т. е. таких их значений, при которых интегральный коммерческий эффект становится равным нулю. Предельное негативное значение анализируемого показателя, при котором сохраняется экономическая целесообразность реализации проекта, определяем решая следующее уравнение:

NPV= =0;

Проверим устойчивость инвестиционного проекта относительно следующих факторов: уровня цен продукцию, объемов сбыта, стоимости сырья и комплектующих, накладных издержек, первоначальных капитальных затрат. Результаты приведены в таблице 3.

13.

Таблица 3.13 — Анализ чувствительности и устойчивости проекта.

Определим уровень устойчивости и чувствительности инвестиционного проекта как относительное отклонение в процентах:

МОD (Х-х) / Х*100%,.

Х — исходное значение показателя;

хпредельного негативного значение показателя.

Рис. 3.

11. Предельные значения параметров проекта Проведенный анализ устойчивости инвестиционного проекта к неблагоприятным внешним воздействием показал, что проект имеет положительный NPV при всех неблагоприятных внешних воздействиях, что говорит о его приемлемости. Из анализа таблиц можно сделать вывод, что наибольшее влияние на NPV оказывают цена. Со снижением цены следует бороться эффективной маркетинговой политикой.

Смысл оценки инвестиционного проекта заключается в представлении всей информации об инвестиционном проекте в виде, позволяющем лицу, принимающему решение, сделать заключение о целесообразности (или нецелесообразности) инвестиций.

Интегральные показатели экономической эффективности проекта приведены в табл. 3.

14.

Таблица 3.14 — Интегральные показатели эффективности проекта Анализ интегральных показателей экономической эффективности проекта расширения производства ООО «ДОШИРАК КОЯ» характеризует его как приемлемый для реализации и позволяет рекомендовать проект к внедрению.

Выводы.

Лапша быстрого приготовления стала вторым в мире основным продуктом питания промышленного производства после хлеба. По мнению экспертов, улучшение рецептуры лапши (работа над вкусовыми качествами продукции, придание ей большей «натуральности») является единственно верной долгосрочной стратегией компаний, производящих данный продукт.

Для рассматриваемого предприятия одним из перспективных направлений развития является организация производства продуктов с улучшенной рецептурой, предполагающей использование множества ингредиентов. Предлагается закупить линию по производству лапши быстрого приготовления с улучшенной рецептурой. В новых улучшенных рецептурах расширен букет специй и пряностей в составе суповой основы, в продукте есть пикантный тмин, пряный базилик, орегано, ароматный кориандр, экзотичный имбирь, орех мускатный. Расширен состав пакетика с сушеными овощами, в составе используются овощи, высушенные по технологии пуффинг. Пуффинг — это технология, суть которой заключается не в жарке, а в испарении воды с применением микроволн. Обработанные таким образом овощи не теряют витамины и минералы, поскольку весь процесс проходит при температуре около 28° С.

Продолжительность проекта 6 лет.

Общая потребность в инвестициях определена в 200 526 тыс. руб. Кредит Совкомбанком представляется на 4 года на возвратной основе в сумме 100 000 тыс. руб. с выплатой по полугодиям процентной ставки, начиная с четвертого полугодия исходя из годовой процентной ставки — 16%, основной долг возвращается частями, начиная с пятого полугодия. Проценты на кредит начисляются с оставшейся суммы. Часть финансирования осуществляется за счет собственных средств.

NPV проекта равна 97 609 тыс. руб. Индекс доходности равен 1,56 и больше 1. Внутренняя норма доходности равна 60,2% и больше ставки дисконтирования равной 16%. Срок окупаемости равен 3,14 года. Срок окупаемости менее срока длительности проекта 6 лет. Показатели эффективности характеризуют приемлемость проекта по данным критериям.

Проведенный анализ устойчивости инвестиционного проекта к неблагоприятным внешним воздействием показал, что проект имеет положительный NPV при всех неблагоприятных внешних воздействиях, что говорит о его приемлемости. Наибольшее влияние на NPV оказывают цена. Со снижением цены следует бороться эффективной маркетинговой политикой.

Анализ интегральных показателей экономической эффективности проекта расширения производства ООО «ДОШИРАК КОЯ» характеризует его как приемлемый для реализации и позволяет рекомендовать проект к внедрению.

Заключение

Общество с ограниченной ответственностью «ДОШИРАК КОЯ» занимается производством лапши быстрого приготовления и других продуктов питания. Наиболее известной продукцией, принесшей широкую известность компании, является лапша быстрого приготовления под торговой маркой «ДОШИРАК». На предприятии ООО «ДОШИРАК КОЯ» действует линейно-функциональная структура управления.

Результаты финансово-экономического анализа предприятия свидетельствуют о его устойчивом положении. Из анализа баланса можно заключить, что в целом имущество ООО «ДОШИРАК КОЯ» выросло к концу 2013 года на 131 468 тыс. руб. или 12,2%, что свидетельствует о наращивании организацией хозяйственного оборота.

Так как основу имущества составляют оборотные активы, то можно заключить о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств ООО «ДОШИРАК КОЯ». Общая доля собственных средств ООО «ДОШИРАК КОЯ» в составе финансовых источников составила на конец года 93,2% и имеет тенденцию к росту, что говорит об укреплении финансовой независимости компании и, безусловно, заслуживает положительной оценки.

На протяжении всего периода финансовое положение предприятия являлось абсолютно устойчивым. В анализируемом периоде соблюдаются все требуемые соотношения активов и пассивов, платежный дефицит не выявлен ни по одной из групп, что позволяет признать баланс ООО «ДОШИРАК КОЯ» ликвидным.

Предприятие ликвидно, проблем с платежеспособностью не присутствует. На конец 2013 года ООО «ДОШИРАК КОЯ» может погасить за счет своей денежной наличности все свои краткосрочные и долгосрочные обязательства. При этом отмечен рост всех коэффициентов, что заслуживает положительной оценки. В целом резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, достаточен.

По методике комплексной балльной оценки предприятие относится 1-му классу — это предприятия с абсолютной финансовой устойчивостью и абсолютной платежеспособностью. Сумма баллов — 97−100, предприятие находится в безрисковой зоне.

По модели, рассмотренной в монографии «Финансовый анализ предприятий. Российский и международный опыт. /Под. ред. Э. А. Котляра. — Предприятие относится к группе, А — предприятие имеет высокую рентабельность, финансово устойчиво.

По пятифакторной модели У. Бивера по совокупности значений показателей компания находится в финансовом состоянии, относящемся к группе 1 — благополучные компании; (организации с нормальным финансовым состоянием).

В соответствии с пятифакторной моделью Э. Альтмана предприятие устойчиво.

Проведенный анализ финансовых результатов ООО «ДОШИРАК КОЯ» позволяет судить об эффективной деятельности предприятия. Предприятие за 2013 год имело чистую прибыли в сумме 137 845 тыс.

руб. (что более чем в три раза выше предыдущего года), соответственно все показатели рентабельности положительные.

Проведенный анализ финансово-экономического состояния ООО «ДОШИРАК КОЯ» позволяет констатировать, что предприятие имеет отличное финансовое состояние и перспективным является дальнейшее развитие предприятия путем увеличения производственных мощностей.

Лапша быстрого приготовления стала вторым в мире основным продуктом питания промышленного производства после хлеба. По оценкам, объем мирового рынка лапши быстрого приготовления в 2013 вырос на 2,1%.

Перспективы развития рынка лапши быстрого приготовления связаны с созданием продукции, обладающей высокой потребительской стоимостью. Усложнение рецептуры лапши, предполагающее использование множества ингредиентов, работа над вкусовыми качествами продукции, придание ей большей «натуральности», усложнение блюд, является единственно верной долгосрочной стратегией компаний, производящих данный продукт.

Предлагается закупить линию по производству лапши быстрого приготовления с улучшенной рецептурой, предполагающей использование множества ингредиентов. Продолжительность проекта 6 лет.

Общая потребность в инвестициях определена в 200 526 тыс. руб. Кредит Совкомбанком представляется на 4 года на возвратной основе в сумме 100 000 тыс. руб. с выплатой по полугодиям процентной ставки, начиная с четвертого полугодия исходя из годовой процентной ставки — 16%, основной долг возвращается частями, начиная с пятого полугодия. Проценты на кредит начисляются с оставшейся суммы. Часть финансирования осуществляется за счет собственных средств.

NPV проекта равна 97 609 тыс. руб. Индекс доходности равен 1,56 и больше 1. Внутренняя норма доходности равна 60,2% и больше ставки дисконтирования равной 16%. Срок окупаемости равен 3,14 года. Срок окупаемости менее срока длительности проекта 6 лет. Показатели эффективности характеризуют приемлемость проекта по данным критериям.

Проведенный анализ устойчивости инвестиционного проекта к неблагоприятным внешним воздействием показал, что проект имеет положительный NPV при всех неблагоприятных внешних воздействиях, что говорит о его приемлемости. Наибольшее влияние на NPV оказывают цена. Со снижением цены следует бороться эффективной маркетинговой политикой.

Анализ интегральных показателей экономической эффективности проекта расширения производства ООО «ДОШИРАК КОЯ» характеризует его как приемлемый для реализации и позволяет рекомендовать проект к внедрению.

список использованных источников и Литературы

Нормативно-правовые источники Федеральный закон от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)».

Федеральный закон об обществах с ограниченной ответственностью (N 14-ФЗ от 8 февраля 1998 года).

Федеральный закон от 25.

02.1999г. № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемый в форме капитальных вложений».

Федеральный закон от 9 июля 1999 г. N 160-ФЗ «Об иностранных инвестициях в Российской Федерации» (с изменениями от 21 марта, 25 июля 2002 г., 8 декабря 2003 г., 22 июля 2005 г., 3 июня 2006 г., 26 июня 2007 г., 29 апреля 2008 г.).

Методические рекомендации по оценке эффективности инвестиционных проектов. Официальное издание. — М.:Экономика, 2000. — 422 с.

Приказ ФСФО РФ от 23 января 2001 г. N 16 «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций».

Учебники, монографии, брошюры Абрютина М. С. Финансовый анализ. — М.: Дело и Сервис, 2011, — 192 с.

Артюхов А. А. Управление собственным и заемным капиталом компаний. — М.: Кно.

Рус, 2012, — 176 с.

Бариленко В. И., Кузнецов С. И., Плотникова Л. К. Анализ финансовой отчетности. — М.:Кно.

Рус, 2010, — 430 с.

Басовский Л. Е. Басовская Е.Н. Экономическая оценка инвестиций. — М.: Инфра-М. 2008, — 240 с.

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: Инфра-М, 2011, — 224 с.

Бланк И. А. Основы инвестиционного менеджмента. Киев.: Эльга, Ника-Центр, 2008. 610 с.

Бузырев В. В., Нужина И. П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия. — М.: Кно.

Рус, 2010, — 336 с.

Васильева Л. С., Петровская М. В. Финансовый анализ. — М.: Кно.

Рус, 2010, — 880 с.

Виленский П. Л. Лившиц В.Н. Смоляк С. А. Оценка эффективности инвестиционных проектов: Теория и практика. М.: Дело, 2008. — 1104 с.

Волков А., Марченко А. Оценка эффективности инвестиционных проектов. — М.: РИОР, Инфра-М, 2013, — 358 с.

Волощук Л. А., Юдин М. А. Финансовый анализ. Учебное пособие. — М.: Кно.

Рус, 2011, — 328 с.

Герасимова В. Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия. — М.: Кно.

Рус, 2011, — 360 с.

Гиляровская Л.Т., Вехорева А. А. Анализ и оценка финансовой устойчивости коммерческого предприятия. — СПб.: Питер, 2007. — 288 с.

Гиляровская Л. Т., Лысенко Д. В., Ендовицкий Д. А. Комплексный экономический анализ хозяйственной деятельности. — М.: К Велби, 2008 г.-360 с.

Голов Р.С., Балдин К. В., Передеряев И. И. Инвестиционное проектирование. — М.: Дашков и Ко, 2013, — 269 с.

Горелик О. М., Филиппова О. А. Финансовый анализ с использованием ЭВМ. — М.: Кно.

Рус, 2011, — 270 с.

Грачев А. Н. Финансовая устойчивость предприятия. Критерии и методы оценки в рыночной экономике. — М.: Дело и Сервис, 2010, — 400 с.

Григорьева Т. И. Финансовый анализ для менеджеров. Оценка, прогноз. — М.: Юрайт, 2013, — 462 с.

Донцова Л.В., Никифорова Н. П. Анализ бухгалтерской отчетности. — М.: ДиС, 2011. — 432 с.

Дж. К. Ван Хорн. Основы управления финансами. — М.: Финансы и статистика, 2005 г.-800 с.

Дудин А. Дебиторская задолженность. Методы возврата, которые работают. — СПб.: Питер, 2011, — 192 с.

Ендовицкий Д. А., Беленова Н. Н. Комплексный экономический анализ деятельности управленческого персонала. — М.: Кно.

Рус, 2011, — 192 с.

Ефимова О. В. Финансовый анализ. Современный инструментарий для принятия экономических решений. — М.: Омега-Л, 2012, — 352 с.

Ефимова О. В., Мельник М. В., Бердников В. В. Анализ финансовой отчетности. — М.: Омега-Л, 2012, — 400 с.

Жарылгасова Б. Т., Суглобов А. Е., Савин В. Ю. Анализ финансовой отчетности. — М.: Титан эффект, 2011, — 320 с.

Жилкина А. Н. Управление финансами. Финансовый анализ предприятия. — М.: Инфра-М, 2012, — 336 с.

Жиляков Д. И., Зарецкая В. Г. Финансово-экономический анализ (предприятие, банк, страховая компания). — М.: Кно.

Рус, 2012, — 368 с.

Жулина Е. Г., Иванова Н. А. Анализ финансовой отчетности. — М.: Дашков и Ко, 2010, — 272 с.

Илышева Н. Н., Крылов С. И. Анализ финансовой отчетности. — М.: Финансы и статистика, Инфра-М, 2011, — 480 с.

Ионова, А. Ф. Селезнева Н. Н. Финансовый анализ. — М.: Проспект, 2011, — 624 с.

Кирьянова З. В., Седова Е. И. Анализ финансовой отчетности. — М.: Юрайт, 2012, — 432 с.

Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — С-Пб.: Проспект, 2010 г. -424.

с.

Ковалев В. В. Финансовый анализ. Методы и процедуры. — М.:Финансы и статистика, 2012 г. — 500 с.

Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью. — М.: Проспект, 2013, — 334 с.

Когденко В. Г., Мельник М. В., Быковников И. Л. Краткосрочная и долгосрочная финансовая политика. — М.: Юнити-Дана, 2010, — 432 с.

Косорукова И. В. Экономический анализ. — М.: Московская Финансово-Промышленная Академия, 2011, — 432 с.

Крапчатова И. П. Управление рисками инвестиционных проектов. Комплексный подход. Практические рекомендации. — М.: Ламберт, 2011, — 140 с.

Кукукина И. Г., Малкова Т. Б. Экономическая оценка инвестиций. — М.: Кно.

Рус, 2011, — 320 с.

Лахметкина Н. И. Инвестиционная стратегия предприятия. — М.: Кно.

Рус, 2007. — 569 с.

Левахина Е. Д. Анализ финансовой отчетности. Краткий курс. — М.: Кно.

Рус, 2011, — 144 с.

Любушин Н. П., Бабичева Н. Э. Финансовый анализ. — М.:Эксмо, 2010, — 336 с.

Маркарьян Э. А., Герасименко Г. П., Маркарьян С. Э. Финансовый анализ. — М.: Кно.

Рус, 2011, — 272 с.

Мельник М. В., Е. Б. Герасимова Е. Б. Анализ финансово-хозяйственной деятельности предприятия. — М.: Форум, 2010, — 192 с.

Орлова Е. Инвестиции и инновации. — М.: Ленанд, 2009, — 200 с.

Пожидаева Т. А. Анализ финансовой отчетности. — М.: Кно.

Рус, 2010, — 320 с.

Пожидаева Т. А., Щербакова Н. Ф., Коробейникова Л. С. Практикум по анализу финансовой отчетности. — М.: Кно.

Рус, 2011, — 240 с.

Пястолов С. М. Анализ финансово-хозяйственной деятельности. — М.: Академия, 2012, — 384 с.

Пятов М. Л., Соколова Н. А. Анализ финансовой отчетности. — М.: Бухгалтерский учет, 2011, — 352 с.

Савицкая Г. В. Анализ финансового состояния предприятия. — М.: Издательство Гревцова, 2008 г.-200 с.

Селезнева Н. Н. Финансовый анализ. Управление финансами. — М.: ЮНИТИ-ДАНА, 2009. — 586 с.

Силкина Н. Г. Дисконтирование денежных потоков в инвестиционных проектах. — М.: ООО «ТНТ», 2012, — 200 с.

Сироткин С.А., Кельчевская Н. Р. Экономическая оценка инвестиционных проектов. — М.: Юнити-Дана, 2011, — 312 с Ступаков В. С. Токаренко Г. С. Риск-менеджмент: Учебное пособие. — М.: Финансы и статистика, 2009. — 436 с.

Теория и практика анализа финансовой отчетности организаций: Учеб. пособие /; Ред. Н. В. Парушина. -.

М.: Форум: Инфра-М, 2010. — 431 с.

Тимофеева Т. В. Анализ денежных потоков предприятия. — М.: Финансы и статистика, Инфра-М, 2010, — 368 с.

Турманидзе Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: Экономика, 2011, 480 с.

Турманидзе Т. У. Финансовый анализ. — М.: Юнити-Дана, 2013, — 288 с.

Федорова Г. В. Учет и анализ банкротств. — М.: Омега-Л, 2012, — 304 с.

Финансовый анализ предприятий. Российский и международный опыт. /Под. ред. Э. А. Котляра. — М.: Дагона, 2007. — 422 с.

Хиггинс Роберт С., Раймерс Маргарита. Финансовый менеджмент. Управление капиталом и инвестициями. — М.: Вильямс, 2013, — 464 с.

Чеглакова С. Г. Анализ финансовой отчетности. — М.: Дело и Сервис, 2012, — 288 с.

Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности. — М.: Феникс, 2013, — 368 с.

Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: Инфра-М, 2009, — 368 с.

Шуклов Л. В. Управление развитием предприятий. Бухгалтерский и финансовый аспекты. — М.: Либроком, 2012, — 200 с.

Электронные ресурсы Корпоративный менеджмент [Электронный ресурс] URL:

http://www.cfin.ru/, (Дата обращения: 29.

01.2014).

Экономика и финансы [Электронный ресурс] URL:

http://www.econfin.ru/rus/, (Дата обращения: 29.

01.2014).

Центр дистанционного образования [Электронный ресурс] URL:

http://www.elitarium.ru/index.php, (Дата обращения: 29.

01.2014).

Официальный сайт компании Доширак. [Электронный ресурс] URL:

http://doshirak.com/ (Дата обращения: 29.

01.2014).

Приложения Приложение 1.

Приложение 2.

Ковалев В. В. Финансовый анализ. Методы и процедуры. — М.:Финансы и статистика, 2012 г. — 500 с.

Ефимова О. В. Финансовый анализ. Современный инструментарий для принятия экономических решений. -М.: Омега-Л, 2012 г.-352 с.

Селезнева Н. Н. Финансовый анализ. Управление финансами. — М.: ЮНИТИ-ДАНА, 2009. — 586 с.

Донцова Л.В., Никифорова Н. П. Анализ бухгалтерской отчетности. — М.: ДиС, 2011. — 432 с.

Гиляровская Л. Т., Лысенко Д. В., Ендовицкий Д. А. Комплексный экономический анализ хозяйственной деятельности. — М.: К Велби, 2008 г.-360 с.

Гиляровская Л.Т., Вехорева А. А. Анализ и оценка финансовой устойчивости коммерческого предприятия. — СПб.: Питер, 2007. — 288 с.

Грачев А. В. Финансовая устойчивость предприятия. Критерии и методы оценки в рыночной экономике. — М.: Дело и Сервис, 2010, — 400 с.

Дж. К. Ван Хорн. Основы управления финансами. — М.: Финансы и статистика, 2005 г.-800 с.

Савицкая Г. В. Анализ финансового состояния предприятия. — М.: Издательство Гревцова, 2008 г.-200 с.

Шеремет, А Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. М.: ИНФРА-М, 2008. — 224 с.

Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: Инфра-М, 2009, — 368 с.

Ковалев В. В. Финансовый анализ. Методы и процедуры. — М.:Финансы и статистика, 2006 г. — 500 с.

Ефимова О. В. Финансовый анализ. Современный инструментарий для принятия экономических решений. — М.: Омега-Л, 2012, — 352 с.

Ефимова О. В. Финансовый анализ. Современный инструментарий для принятия экономических решений. -М.: Омега-Л, 2012 г.-352 с.

Ступаков В. С. Токаренко Г. С. Риск-менеджмент: Учебное пособие. — М.: Финансы и статистика, 2009. — 436 с.

Ступаков В. С. Токаренко Г. С. Риск-менеджмент: Учебное пособие. — М.: Финансы и статистика, 2009. — 436 с.

Донцова Л.В., Никифорова Н. П. Анализ бухгалтерской отчетности. — М.: ДиС, 2011. — 438 с.

Жарковская Е. П. Бродский Б.Е. Антикризисное управление. — М.: Омега-Л, 2011. — 456 с.

Донцова Л.В., Никифорова Н. П. Анализ бухгалтерской отчетности. — М.: ДиС, 2011. — 432 с.

Ионова, А. Ф. Селезнева Н. Н. Финансовый анализ. — М.: Проспект, 2011, — 624 с.

Ступаков В. С. Токаренко Г. С. Риск-менеджмент: Учебное пособие. — М.: Финансы и статистика, 2009. — 436 с.

Кукукина И. Г., Малкова Т. Б. Экономическая оценка инвестиций. — М.: Кно.

Рус, 2011, — с. 188.

Голов Р.С., Балдин К. В., Передеряев И. И. Инвестиционное проектирование. — М.: Дашков и Ко, 2013, — с.

127.

Лахметкина Н. И. Инвестиционная стратегия предприятия. — М.: Кно.

Рус, 2007. — с.

145.

Волков А., Марченко А. Оценка эффективности инвестиционных проектов. — М.: РИОР, Инфра-М, 2013, — с. 112.

Бланк И. А. Основы инвестиционного менеджмента. Киев.: Эльга, Ника-Центр, 2008. с. 214.

Виленский П. Л. Лившиц В.Н. Смоляк С. А. Оценка эффективности инвестиционных проектов: Теория и практика. М.: Дело, 2008. — с.

352.

Методические рекомендации по оценке эффективности инвестиционных проектов. Официальное издание. — М.:Экономика, 2000. — с. 152.

Виленский П. Л. Лившиц В.Н. Смоляк С. А. Оценка эффективности инвестиционных проектов: Теория и практика. М.: Дело, 2008. — 1104 с.

Официальный сайт компании Доширак. [Электронный ресурс] URL:

http://doshirak.com/ (Дата обращения: 29.

01.2014).