Особенности налогообложения деятельности малых предприятий городского хозяйства (НА ПРИМЕРЕ АНО УКЦ)

Еще одним способом сэкономить на едином налоге при УСНО, является включение в схему взаимодействия с партнерами и контрагентами по бизнесу комиссионеров, поскольку посредники платят единый налог только с суммы своего вознаграждения. Для того чтобы иметь «своего» комиссионера, для начала его достаточно зарегистрировать. Затем с ним должен быть заключен договор комиссии. В этом случае товары можно… Читать ещё >

Особенности налогообложения деятельности малых предприятий городского хозяйства (НА ПРИМЕРЕ АНО УКЦ) (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- 1. ТЕОРЕТИЧЕСКИЕ ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЙ

- 1. 1. Экономическая сущность и необходимость налогообложения

- 1. 2. Нормативное регулирование налогообложения предприятий

- 1. 3. Виды действующих налоговых режимов

- Выводы

- 2. НАЛОГООБЛОЖЕНИЕ МАЛОГО ПРЕДПРИЯТИЯ АНО УКЦ «НОВАЯ ВОЛНА»

- 2. 1. Краткая организационно-правовая характеристика АНО УКЦ «Новая Волна»

- 2. 2. Общая характеристика и порядок применения системы налогообложения в АНО УКЦ «Новая Волна»

- 2. 3. Мероприятия по совершенствованию налогообложения АНО УКЦ «Новая Волна»

- Выводы

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Страховые взносы в государственные внебюджетные фонды.

В 2015 году действует новая предельная величина базы, которая используется при уплате страховых взносов в ПФР — 711 000 рублей (+10%).

Тариф страхового взноса для организаций, не входящих в отдельные льготные категории, в текущем году составит при базе до 711 тыс. руб.:

ПФ — 22,0%.

ФСС — 2,9%.

ФФОМС — 5,1%.

Свыше 711 тысяч рублей:

ПФ — 10,0%.

ФСС — 0%.

ФФОМС — 0%.

Объектом обложения страховыми взносами и база для их начисления являются:

Сумма заработной платы;

Компенсации за неиспользованный отпуск;

Материальная помощь.

Отчетными периодами при уплате страховых взносов являются 1, 2, 3 квартал. Поскольку АНО УКЦ «Новая волна» является плательщиком страховых взносов в государственные внебюджетные фонды, предприятие ежеквартально представляют в орган контроля по месту своего учета следующую отчетность:

Пенсионный фонд — предоставляется расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и на обязательное медицинское страхование до первого числа второго календарного месяца, следующего за отчетным периодом;

Фонд социального страхования — предоставляется расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством до 15 числа календарного месяца, следующего за отчетным периодом.

Для того чтобы наглядно представить все налоговые платежи АНО УКЦ «Новая волна», целесообразно проанализировать состав и структуру налоговых издержек и страховых взносов в государственные внебюджетные фонды, что нашло отражение в таблице 9.

Из данных таблицы видно, что наибольший удельный вес в общей структуре налоговых платежей приходится на налог на доходы физических лиц и страховые взносы в государственные внебюджетные фонды.

Так за 2015 год на НДФЛ приходится почти 49%, что на 33% больше величины НДФЛ 2014 года. Страховые взносы в государственные внебюджетные фонды за 2015 год составляют в общей структуре 44%, что на 13% превышает величину взносов за 2014 год.

Таблица 9.

Состав и структура налоговых издержек и страховых взносов в государственные внебюджетные фонды Наименование показателя 2013 г. 2014 г. 2015 г. Откл-е (+,-) 2015 г. от.

2014 г. Темп роста, %, 2015 г. к 2014 г.

руб. уд. вес,.

% руб. уд.

вес,.

% руб. уд. вес,.

% Налог на доходы физических лиц 82 179 44,42 86 155 45,81 114 996 48,95 28 841 133 Страховые взносы в государственные внебюджетные фонды 86 014 46,49 91 399 48,60 104 031 44,28 12 632 113 Единый налог при упрощенной системе налогообложения 16 795 9,09 10 485 5,59 15 887 6,77 5402 151 Итого 184 988 100,00 188 039 100,00 234 914 100,00 46 875 124.

На единый налог в связи с применением УСНО приходится самая малая часть удельного веса, и за 2015 год его величина составляет 6,77% в общей структуре, что на 51% больше величины 2014 года.

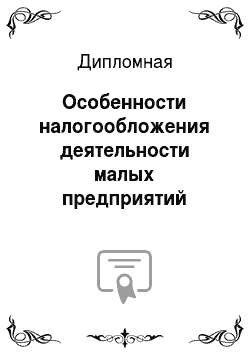

К элементам налогового планирования относятся (рис. 8):

1. Налоговый план.

Налоговый план — это заранее разработанная система мероприятий оперативного, тактического и стратегического уровней, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения намеченных налоговых нововведений.

2. Налоговый календарь. Данный элемент необходим для четкого составления прогнозов и контроля верности расчетов и соблюдения сроков внесения в бюджет необходимых налогов. Кроме того, налоговый календарь используется для предотвращения нарушения сроков отчетности, которые влекут за собой штрафные санкции. Налоговый календарь на 2015 год представлен в таблице 10.

Таблица 10.

Налоговый план АНО УКЦ «Новая волна» характеристика его элементов за 2015 год Наименование налога Объект налогообложения Налоговая ставка Срок уплаты Первичные документы / регистры Налог на доходы физических лиц Доход физического лица 13% Не позднее дня фактического получения дохода Лицевой счет/налоговая карточка по форме 1-НДФЛ Страховые взносы в Фонд социального страхования РФ Выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам 2,9% До 15 числа месяца, следующего за отчетным Лицевой счет/налоговая карточка по форме 1-НДФЛ Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве Выплаты, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам 0,2% Не позднее дня фактического получения дохода.

Лицевой счет/налоговая карточка по форме 1-НДФЛ Страховые взносы в Пенсионный фонд РФ Выплаты, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам 20% До 15 числа месяца, следующего за отчетным Лицевой счет/налоговая карточка по форме 1-НДФЛ Страховые взносы в фонды обязательного медицинского страхования Выплаты, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам 2% До 15 числа месяца, следующего за отчетным Лицевой счет/налоговая карточка по форме 1-НДФЛ Единый налог при УСНО Доходы за минусом расходов 15% Не позднее 25 числа месяца, следующего за отчетным кварталом Книга учета доходов и расходов.

Рис. 8. Схема сущетвующей налоговой политики на предприятии АНО УКЦ «Новая волна».

3. Стратегия, следуя которой оптимизируются налоговые обязательства. С ее помощью финансовый отдел разрабатывает план реализации налоговых обязательств. Относительно оптимизации налоговой базы предприятия мероприятий не проводится.

4. Необходимо вести контроль за кредиторской задолженностью, связанной со сроками оплаты за полученные услуги.

Исходя из рисунке следует вывод, что дебиторская задолженность у АНО УКЦ «Новая волна» имеет тенденцию к снижению, но все равно остается на высоком уровне.

5. Контроль состояния финансовых отчетов и бухгалтерского учета, который в дальнейшем позволит получить оперативно и объективно всю необходимую информацию о хозяйственной деятельности организации для максимально адекватного налогового планирования проводится достаточно оперативно.

6. Организация сделок и налоговые льготы.

АНО УКЦ «Новая волна» использует упрощенный режим налогообложения и использует возможные налоговые льготы.

Таким образом, недостатками налогового планирования являются:

Относительно оптимизации налоговой базы предприятия мероприятий не проводится.

Не эффективная политика в отношении кредиторов.

Применительно к отдельному хозяйствующему субъекту налоговая нагрузка представляет собой комплексную характеристику, которая включает:

количество налогов и других обязательных платежей;

структуру налогов;

механизм взимания налогов.

Для определения налоговой нагрузки в организации разработана методика Департамента налоговой политики Минфина РФ, согласно которой тяжесть налогового бремени принято оценивать отношением суммы всех налогов организации к совокупной выручке хозяйствующего субъекта.

В рамках АНО УКЦ «Новая волна» налоговую нагрузку можно также определить по методике Департамента Минфина РФ, что нашло отражение в таблице 11.

Таблица 11.

Определение налоговой нагрузки по методике Департамента Минфина РФ Наименование 2013 г. 2014 г. 2015 г. Темп роста, %, 2015 г. к 2014 г. Выручка, руб. 994 000 1 049 000 1 256 000 119,73 Сумма прямых налогов, руб. 81 530 86 042 113 657 1,32 Налоговая нагрузка, % 8 8 9 112.

Таким образом, воспользовавшись методикой Департамента Минфина РФ, можно сделать вывод о том, что за весь исследуемый период налоговая нагрузка в рамках АНО УКЦ «Новая волна» носит стабильный характер, что напрямую сказывается на общем финансовом состоянии предприятия. Так на 2015 год налоговая нагрузка несколько увеличивается, на что оказывает влияние соответственное увеличение выручки от оказания образовательных услуг.

2.3 Мероприятия по совершенствованию налогообложения АНО УКЦ «Новая Волна».

Результатом налоговой оптимизации должна стать налоговая экономия, которая составляет дополнительную величину прибыли (финансового результата), остающуюся у организации.

Бытует мнение, что оптимизация налогообложения проводится исключительно с целью максимального законного снижения налогового бремени, и поэтому ее часто называют минимизацией налоговых платежей.

Если говорить о предприятиях малого бизнеса, то тут возможно получение максимальной выгоды из использования специальных налоговых режимов.

Чтобы налоговая оптимизация малого бизнеса прошла как можно более успешно, необходимо учесть все факторы и заострить внимание на анализе и сопровождении сложных договоров (сделок) с точки зрения налогового планирования, отслеживании функционирования и дееспособности малого бизнеса на всех этапах работы, а также на составлении и оценивании контрактов и других документов с точки зрения налогового риска.

Оптимизация налоговых платежей не позволяет упускать из внимания и экспертизу действий со стороны представителей налоговых инстанций при инспектировании объекта малого бизнеса. Она дает возможность грамотно подходить к оценке и планированию налоговых рисков для устранения возникших недостатков.

Упрощенная система налогообложения является законным способом налоговой оптимизации, так как единый налог заменяет три основных платежа в бюджет: налог на прибыль, налог на имущество организации и налог на добавленную стоимость (кроме НДС на таможне).

Поэтому применение УСНО реально и на законных основаниях может снизить объем налоговых выплат. Однако даже при УСНО можно минимизировать платежи в бюджет.

При применении упрощенной системы налогообложения не платить единый налог либо свести его выплаты к минимуму возможно двумя способами:

уменьшения налогооблагаемых доходов;

официального учета всех расходов либо их увеличением.

Индивидуальные предприниматели и организации, рассчитывающие единый налог по ставке в размере 15% с разницы между доходами и расходами, могут применять оба способа.

Еще одним способом сэкономить на едином налоге при УСНО, является включение в схему взаимодействия с партнерами и контрагентами по бизнесу комиссионеров, поскольку посредники платят единый налог только с суммы своего вознаграждения. Для того чтобы иметь «своего» комиссионера, для начала его достаточно зарегистрировать. Затем с ним должен быть заключен договор комиссии. В этом случае товары можно продавать не напрямую, а через «своего» посредника на основании заключенного с ним договора комиссии. До тех пор пока выручка будет храниться в кассе комиссионера (или на его расчетном счету), единый налог не платится, но рано или поздно комиссионеру все равно придется вернуть деньги продавцу товара и тогда налог придется уплатить в полной мере, хотя и с отсрочкой.

Отсрочка уплаты единого налога сама по себе может быть очень выгодна при наличии многих обстоятельств и факторов осуществления предпринимательской деятельности. Тем не менее, учитывая возможности применения схемы по максимуму, наличие отсрочки в данном случае можно рассматривать не более как промежуточный результат, хотя и положительный.

Понятно, что чем меньше прибыль, тем меньше и налог, а величина прибыли, как известно, во многом зависит от расходов — вернее от правильности оформления расходов. Одним из видов расходов является арендная плата. Сумма арендной платы в полном размере (включая НДС) уменьшает доход, с которого платится доход. Также важно правильно составлять договор аренды.

Для оптимизации единого налога в рамках АНО УКЦ «Новая волна» предложим такое мероприятие, как выбор наиболее выгодного объекта налогообложения.

В качестве примера для расчетов примем 2015 год.

Доходы от реализации АНО УКЦ «Новая волна» за 2015 год составили 1 408 745 рублей. Расходы предприятия составили 1 249 013 рублей. Поскольку в качестве объекта налогообложения АНО УКЦ «Новая волна» принимает доходы, уменьшенные на величину расходов, налоговая база для исчисления единого налога при УСНО составит 159 732 рубля. Но не стоит забывать и о том, что налоговую базу уменьшит убыток в размере 53 816 рублей, и в конечном итоге налоговая база составит 105 916 рублей.

Сумма единого налога при УСНО рассчитывается следующим образом:

Единый налог = Налоговая база * 15% (8).

Единый налог = 105 916 * 15% = 15 887.

Соответственно уплате в бюджет подлежит 15 887 рублей.

Выбирая в качестве объекта налогообложения доходы, уменьшенные на величину расходов, предприятие обязано производить расчет минимального налога и в случае превышения его рассчитанной ранее суммы уплате в бюджет будет подлежать именно минимальный налог. Минимальный налог рассчитывается исходя из денежного выражения доходов за налоговый период и ставки 1%:

Минимальный налог при УСНО = 1 408 745 * 1% = 14 087 рублей.

В случае если предприятие решит поменять объект налогообложения на доходы, целесообразно провести расчет суммы единого налога, подлежащего уплате в бюджет, и выявить выгодно ли будет менять объект налогообложения.

Налоговая база при данном объекте налогообложения будет составлять 1 354 929 рублей (с учетом убытка, равного 53 816 рублям, который уменьшает налоговую базу). А процентная ставка составит 6%. Таким образом, сумма единого налога, подлежащего уплате, будет рассчитываться:

Единый налог = Налоговая база * 6% (9).

Единый налог = 1 354 929 * 6% = 81 295.

Результаты расчетов при разных объектах налогообложения представлены в таблице 12.

Таблица 12.

Расчет единого налога при УСНО за 2015 г., (выбор выгодного объекта налогообложения) Наименование Объект налогообложения при УСНО Доходы — расходы Доходы Доходы от реализации, руб. 1 408 745 1 408 745 Расходы, руб. 1 249 013 — Сумма убытка, полученного в предыдущем налоговом периоде, руб. 53 816 53 816 Ставка, % 15 6 Единый налог при упрощенной системе налогообложения, руб. 15 887 81 295.

Проведя исследования по выбору выгодного объекта налогообложения, можно сделать вывод о том, что менять объект налогообложения АНО УКЦ «Новая волна» нецелесообразно. Поскольку сумма единого налога, подлежащего уплате в бюджет, при объекте «доходы» превышает сумму единого налога, подлежащего уплате в бюджет, при объекте «доходы, уменьшенные на величину расходов» в 5 раз и составляет 84 524 рубля. В общей структуре налоговых платежей на единый налог в этом случае будет приходиться самая большая доля удельного веса, что отрицательно скажется на общем финансовом состоянии предприятия.

Поскольку смена объекта налогообложения не является способом оптимизации единого налога при УСНО в рамках АНО УКЦ «Новая волна», целесообразней предложить предприятию оставить прежний объект налогообложения (доходы, уменьшенные на величину расходов), при этом увеличив свои расходы. Увеличивая расходы, предприятие уменьшает налогооблагаемую базу, вследствие этого становится меньше и величина самого единого налога при УСНО.

АНО УКЦ «Новая волна» осуществляет следующие расходы:

Оплата труда, в затраты на которую входят:

любые начисления работникам в денежной и натуральной форме;

стимулирующие начисления и надбавки;

премии и единовременные поощрительные начисления;

2. Оплата поставщику — арендная плата;

3. Коммунальные платежи;

4. Услуги охраны;

5. Командировочные расходы (при направлении сотрудников в командировку в состав расходов включаются расходы по проезду, проживанию, суточные, регистрационные и консульские сборы);

6. Налоговые платежи.

7. Канцтовары Для уменьшения налогооблагаемой базы АНО УКЦ «Новая волна» необходимо открыть свой сайт об оказанных услугах, на основании которого рассчитаем дополнительные расходы Реклама в местные СМИ — 2 000 рублей (ежемесячно);

Администратор сайта — 5 500 рублей (ежемесячно);

Амортизация, услуги интернет, электричество и пр. — 4 000 рублей (ежемесячно);

Итого 11 500 * 12 месяцев = 138 000 рублей Таким образом, в совокупности за 2015 год расходы АНО УКЦ «Новая волна» будут составлять 1 249 013 + 138 000 = 1 387 013 рублей.

Налоговая база для исчисления единого налога при УСНО составит = 1 408 745 — 1 387 013 = 21 732, а сумма единого налога, подлежащего уплате в бюджет, будет равна:

Единый налог = 21 732 * 15% = 3 259,8 рублей.

Полученная величина единого налога меньше величины минимального.

Для наглядности представим данные по расчету единого налога в виде таблицы 13.

Таблица 13.

Оптимизация единого налога при УСНО Наименование 2015 г. План 2015 г. Отклонение (+,-) плана 2015 г. от 2015 г. Доходы от реализации, руб. 1 408 745 1 408 745 — Расходы всего, в т. ч., руб.:

1. Реклама в местные СМИ;

2. Администратор организации.

3.Амортизация, услуги интернет, электричество и пр. 1 249 013 1 387 013.

2 000.

5 500.

4 000 138 000 Налоговая база, руб. 159 132 21 732 -137 400 Сумма убытка, полученного в предыдущем налоговом периоде, руб. 53 816 53 816 — Ставка, % 15 15 — Сумма единого налога при упрощенной системе налогообложения, руб. 15 887 3 259,8 -12 627,2.

Таким образом, увеличение расходов является более выгодным способом оптимизации единого налога при УСНО в рамках АНО УКЦ «Новая волна», что следует из данных таблицы 13. При увеличении расходов на 138 000 рублей, одновременно уменьшается налогооблагаемая база на 137 400 рублей. В конечном итоге уменьшается и сумма единого налога, которая составляет 3 259,8 рублей, что на 12 627,2 рублей меньше ранее уплачиваемого единого налога.

В силу того, что АНО УКЦ «Новая волна» относится к микропредриятию, не обладает большой масштабностью деятельности и оборотами, это, пожалуй, все мероприятия по оптимизации налогообложения, которые я могу предложить. Совершенно ясно, что второе мероприятие (увеличение расходов) реализовать будет целесообразней.

Выводы Сущность упрощенной системы налогообложения, ее привлекательность заключается в том, что уплата целого ряда налогов заменяется уплатой единого налога, который рассчитывается на основании результатов хозяйственной деятельности налогоплательщика за налоговый период.

Данное исследование показало, что для данного предприятия характерна высокая доля расходов по содержанию помещений, по оказанию образовательных услуг, что оказалось причиной увеличения чистой прибыли, остающейся в распоряжении предпринимателя. Дополнительно полученная прибыль может быть направлена на дальнейшее развитие бизнеса, что и является целью льгот, предоставляемых для субъектов малого бизнеса.

Одним из главных плюсов специального режима является экономия налогоплательщиков, находящихся на упрощенной системе налогообложения на налогах.

Компания со статусом юридического лица не должна платить такие виды налогов: на прибыль; налог на имущество; на добавленную стоимость (кроме ввозного налога на добавленную стоимость). Производится уплата единого налога, а также: НДФЛ (предприятие выступает как налоговый агент); транспортного налога, если компания имеет зарегистрированные транспортные средства; земельного налога; водного налога, если в своей деятельности предприятие использует водные объекты; К обязательным страховым взносам относятся: перечисления в Пенсионный фонд РФ; суммы, уплаченные на соцстрахование; перечисления для получения пособия при нетрудоспособности или материнстве; суммы по ОМС.

АНО УКЦ «Новая волна» выбрало в качестве объекта налогообложения «доходы ха минусом расходов», что является наиболее оптимальным объектом налогообложения. В качестве мероприятий по совершенствованию было раскрыто два направления, это выбор объекта налогообложения и создание собственного сайта об оказанных услугах.

ЗАКЛЮЧЕНИЕ

.

Малый бизнес, зарекомендовавший себя как неотъемлемый элемент рыночной экономики, имеет право на устойчивое развитие, но принятые законы не облегчают существования этого класса предпринимателей.

В этой связи, на взгляд авторов, необходимо для предприятий малого бизнеса, применяющих УСН, предоставить возможность ведения только налогового учета и составления годовой налоговой декларации на основе заполнения книги доходов и расходов, как и было ранее.

По мнению авторов, целесообразно для малых предприятий разрешить выбирать метод признания доходов и расходов добровольно, сняв все ограничения с применения кассового метода.

Все перечисленные меры будут способствовать укреплению и развитию малого предпринимательства в Российской Федерации.

АНО УКЦ «Новая волна» создана в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью № 14-ФЗ от 08.

02.1998 года.

Предметом деятельности АНО УКЦ «Новая волна» является оказание образовательных услуг.

В ходе организационно-экономической характеристики предприятия был проведен анализ финансового состояния.

Анализ основных технико-экономических показателей выявил, что за анализируемый период выручка от оказания образовательных услуг выросла на 19,73% за счет роста объема оказываемых услуг.

Чистая прибыль предприятия на 2015 год увеличилась на 51%. Увеличение чистой прибыли привело к увеличению показателя рентабельности оборотных активов, величина которого на 2015 год составила 69,07%.

АНО УКЦ «Новая волна» применяет УСНО, в соответствии с эти выполняет ряд обязательных критериев:

Не имеет филиалов и представительств;

В уставном капитале предприятия отсутствует участие других юридических лиц;

Численность работников составляет 5 человек.

Выручка от продажи товаров, работ, услуг за предшествующий год составила 1 049 000 рублей, что полностью удовлетворяет установленным предельным значениям.

В связи с применением УСНО предприятие уплачивает следующие налоги:

налог на доходы физических лиц;

страховые взносы в государственные внебюджетные фонды;

единый налог при УСНО.

В рамках анализа налоговых обязательств целесообразно явилось проанализировать состав и структура налоговых издержек и страховых взносов в государственные внебюджетные фонды.

Наибольший удельный вес в общей структуре налоговых платежей приходится на НДФЛ и страховые взносы в государственные внебюджетные фонды. Так за 2015 год на НДФЛ приходится почти 49%, что на 33% больше величины НДФЛ 2014 года. Страховые взносы в государственные внебюджетные фонды за 2015 год составляют в общей структуре 44%, что на 13% превышает величину взносов за 2014 год.

На единый налог в связи с применением УСНО приходится самая малая часть удельного веса, и за 2015 год его величина составляет 6,77% в общей структуре, что на 51% больше величины 2014 года.

В качестве объекта налогообложения АНО УКЦ «Новая волна» принимает доходы, уменьшенные на величину расходов. Соответственно при исчислении единого налога применяется ставка в размере 15%.

В дипломной работе представлен расчет единого налога в связи с применением УСНО, а также оптимизация единого налога при УСНО.

Исходя из результатов расчета, очевидно, что за 2015 год предприятие увеличило как свои доходы, так и расходы. В сравнении с доходами от реализации, расходы увеличились не настолько, чтобы кардинально уменьшить налогооблагаемую базу, вследствие чего величина единого налога при УСНО за 2014 год кардинально не изменилась (увеличилась на 5 402 рубля).

АНО УКЦ «Новая волна» грамотно выбрал объект налогообложения, что положительным образом отражается на величине налоговых издержек предприятия, поэтому менять его на другой не представляет для предприятия никакой целесообразности.

Поскольку смена объекта налогообложения не является способом оптимизации единого налога при УСНО в рамках АНО УКЦ «Новая волна», целесообразней предложить предприятию оставить прежний объект налогообложения (доходы, уменьшенные на величину расходов), при этом увеличив свои расходы. Увеличивая расходы, предприятие уменьшает налогооблагаемую базу, вследствие этого становится меньше и величина самого единого налога при УСНО.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 № 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) // Консультант.

Плюс. Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Постановление Президиума ВАС РФ от 09.

04.2014 № 15 570/12 Требование: Необоснованную налоговую выгоду дробление бизнеса не подтверждает.

Федеральный закон Российской Федерации от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» // Консультант Плюс. Версия Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) // Консультант Плюс. Версия Проф. [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 // Консультант Плюс. Версия Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 // Консультант Плюс. Версия Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Морозова Н. Г. Налогообложение реального сектора экономики России // Актуальные проблемы управления — 2014 [Текст]: Материалы 18-й Международной научно-практической конференции. Вып. 3; Государственный университет управления. М.: ГУУ, 2014. С. 80.

Росбалт [Электронный ресурс]: Силуанов А. Дефицит бюджета России в 2015 г. составит 0,6−0,7% ВВП. Электрон.

дан. [М., 2015]. Режим доступа:

http://www.rosbalt.ru/main/2015/01/23/1 224 816.html.

Российский налоговый курьер [Электронный ресурс]: Минфин: налоговая нагрузка на российский бизнес… Электрон.

дан. [М., 2015]. Режим доступа:

http://www.rnk.ru/news/tax/document156349.phtml.

Webeconomy [Электронный ресурс]: Налоговый поворот. Электрон.

дан. [М., 2015]. Режим доступа:

http://www.webeconomy.ru.

По оценкам Всемирного банка, более 48% российской экономики находится в тени.

Налоговая реформа никогда не закончится. [Электронный ресурс]: Электрон.

дан. [М., 2015]. Режим доступа:

http://www.klerk.ru/buh/articles/334 521.

Институт высокогокоммунитаризма [Электронный ресурс]: Налоговые рекорды России — бедные платят за богатых. Электрон.

дан. [М., 2015]. Режим доступа:

http://communitarian.ru/publikacii/rossiya/nalogovye_rekordy_rossii_-_bednye_platyat_za_bogatyh_10 122 013/.

Гражданский кодекс Российской Федерации (часть первая)" от 30.

11.1994 N 51-ФЗ (ред. от 13.

07.2015) (с изм. и доп., вступ. в силу с 01.

10.2015) // Консультант Плюс. Версия Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Федеральный закон от 27.

07.2013 № 208-ФЗ «О консолидированной финансовой отчетности» ст. 7 // Консультант Плюс. Версия Проф. [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Федеральный закон от 06.

12.2013 № 402-ФЗ «О бухгалтерском учете» // Консультант Плюс. Версия Проф. [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Письмо Минфина России в Информации № ПЗ-3/2014// Консультант Плюс. Версия Проф. [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Приказ Минфина России от 02.

07.2010 N 66н (ред. от 06.

04.2015) «О формах бухгалтерской отчетности организаций» // Консультант Плюс. Версия Проф. [Электронный ресурс]. — Электрон. дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Семенихин В. Бухгалтерский учет при УСН. Об изменениях, внесенных Федеральным законом N 344-ФЗ // Финансовая газета № 2, 2015.

Морозова Н. Г. Налогообложение реального сектора экономики России // Актуальные проблемы управления — 2014 [Текст]: Материалы 18-й Международной научно-практической конференции. Вып. 3; Государственный университет управления. М.: ГУУ, 2014. С. 80.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) ст. ст. 13, 14 и 15// Консультант Плюс. Версия Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) гл. 26.1 — 26.5 разд. VIII.1// Консультант Плюс. Версия Проф. [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Федеральный закон от 24.

07.2009 N 212-ФЗ (ред. от 13.

07.2015) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» // Консультант Плюс. Версия Проф. [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) п. 2 ст. 346.

13// Консультант Плюс. Версия Проф. [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) Статья 346.

14 НК РФ // Консультант Плюс. Версия Проф. [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) (п. 3.1 ст. 346.

21 НК РФ)// Консультант Плюс. Версия Проф. [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) (п. 1 ст. 346.

20, п. 3.1 ст. 346.

21// Консультант.

Плюс.Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) (п. п. 3, 3.1, 5 ст. 346.

21// Консультант.

Плюс.Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) (п. 5 ст. 346.

21// Консультант.

Плюс.Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) (п. 6 ст. 346.

18// Консультант.

Плюс.Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) (п. 1 ст. 346.

28// Консультант.

Плюс.Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Приказ Минэкономразвития РФ от 29.

10.2015 № 685 «Об установлении коэффициентов-дефляторов на 2015 год"// Консультант.

Плюс. Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Постановление Правительства РФ от 25.

07.2006 N 458 (ред. от 30.

11.2010) «Об отнесении видов продукции к сельскохозяйственной продукции и к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства» // Консультант.

Плюс. Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Постановление Правительства от 28.

12.2010 № 9534/10// Консультант.

Плюс. Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

Федеральный закон Российской Федерации от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» // Консультант.

Плюс. Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

п. 3 и 4 статьи 284 Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

10.2015) (с изм. и доп., вступ. в силу с 30.

10.2015) // Консультант.

Плюс. Версия.

Проф [Электронный ресурс]. — Электрон.

дан. — М., 2015. — Режим доступа:

http://www.consultant.ru/.

директор

Главный бухгалтер

Педагоги.

Налоговое планирование.

Налоговый календарь.

Разработка плана реализации налоговых обязательств.

Анализ дебиторской задолженности.

Оптимизация кредитной политики.

Бухучет.

Контроль проведения сделок.

Эффективное использование прибыли.