Тема: 13. Функциональный метод учета затрат (ABC costing)

Можно сделать вывод, что метод АВС целесообразно применять на небольших предприятиях, выпускающих однородную продукцию и имеющих небольшое количество типовых операций и процессов. Данный метод позволяет управленческому учету получать более достоверную информацию благодаря минимизации усреднения накладных расходов и определению реальной стоимости процессов, продукции и услуг. Однако, его… Читать ещё >

Тема: 13. Функциональный метод учета затрат (ABC costing) (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНАЛЬНОГО МЕТОДА УЧЕТА ЗАТРАТ

- 1. 1. Нормативно-теоретическая база, используемая при раскрытии тематики

- 1. 2. Функциональный метод учета затрат

- 1. 3. Область применения метода АВС. Его достоинства и недостатки

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЯ

В таблице 2 отражены 3 вида деятельности (в качестве примера возьмем 3 показателя), напрямую не зависящих от объема производства продукции, и соответствующие им носители затрат (число операций), результаты расчета ставок драйверов (базы распределения).

Таблица 2.

Виды деятельности и соответствующие им носители затрат, расчет ставок драйверов Накопитель затрат по процессу Драйвер затрат за 1 год Затраты по процессуруб. Значение носителя затрат (число операций) по видам продукции Ставка драйвера затрат Железобетон Товарный бетон Итого Аренда транспорта Число использования транспортных средств 594 785 800 600 1400 424,85 Хранение продукции Время хранения, дн. 798 522 120 90 210 3802,49 Упаковка и тара Количество, шт. 3 745 644 879 255 1134 3303,04 Итого накладных расходов 1 169 802.

Ставка драйвера затрат (Rd) по виду деятельности рассчитывается как отношение показателя «Затраты по процессу» к показателю «Итого — Значение носителя затрат (число операций) по видам продукции» по формуле (1).

Полученные значения ставок применим для распределения непосредственно к объектам калькулирования (таблица 3).

Таблица 3.

Распределение накладных затрат по видам продукции Вид деятельности Ставка драйвера затрат Железобетон Товарный бетон Итого затраты (проверка),.

руб. Кол-во операций Стоимость, руб. (кол-во*ставка) Кол-во операций Стоимость, руб. (кол-во*ставка) Аренда транспорта 424,85 800 339 877,14 600 254 907,86 594 785,00 Хранение продукции 3 802,49 120 456 298,29 90 342 223,71 798 522,00 Упаковка и тара 3 303,04 879 2 903 369,56 255 842 274,44 3 745 644,00 Всего накладных затрат по виду продукции, руб. 625 113,91 544 688,09 1 169 802,00 Объем производства, куб.

м 250 300 Накладные расходы в расчете на ед. продукции, руб./ куб.

м. 2 500,46 1 815,63.

Таким образом, в результате распределения накладных расходов в сумме 1 169 802 руб. по видам продукции методом ABC, на железобетон пришлось 625 113,91 руб. накладных расходов, а на товарный бетон — 5 446 880,09 руб.

Расчеты показали, что величина накладных расходов, приходящихся на производство 1 куб.

м. железобетона, превышает сумму накладных расходов на производство 1 куб.

м. товарного бетона.

Таким образом, с помощью данного метода калькулирования АВС-costing можно проанализировать затраты отдельно по статьям затрат на выпуск конкретного вида продукции и выявить причину возможных отклонений.

Конечный расчет себестоимости по видам продукции методом ABC осуществляется путем соотношения суммы производственных прямых и накладных затрат отдельно по видам продукции к объему произведенной продукции (данные таблицы 1, 3).

Себестоимость итого:

По Железобетону: (338 000+98 000+625 113,91)/250=1 061 113,91/250=4244,46 руб./куб.

м.

По Товарному бетону:

(562 200+87 000+544 688,09)/300=1 193 888,09/300=3979,63 руб./куб.

м.

Результаты данного расчета целесообразно отражать в разрезе калькуляционных статей затрат, чтобы оценить величину затрат по каждому процессу (статье).

Таким образом, расчет методом ABC позволил максимально точно определить производственную себестоимость каждого вида продукции в целом и по видам статей затрат. Появляется возможность выявить возможные резервы снижения накладных расходов на производство отдельных видов продукции.

Можно сделать вывод, что метод учета ABC имеет следующие преимущества:

• более эффективное управление косвенными затратами, т.к. появляется возможность для более точного анализа причин их возникновения;

• обеспечение более точной и обоснованной калькуляции себестоимости единицы продукции, особенно при значительном удельном весе косвенных расходов и при их неявной связи с объектами калькуляции (видами продукции, работ, услуг);

• обеспечение расчета себестоимости бизнес-процессов при появлении новых объектов калькуляции;

• повышение объективности оценки деятельности центров ответственности, а следовательно, эффективности мотивации;

• обоснование эффективности управленческих решений;

• возможность предоставления для стратегического управленческого учета более полной и достоверной информации, оперирующей полной себестоимостью. [22].

Таким образом, положенный в основу метода АВС принцип более точного распределения косвенных затрат, основанного на качественных показателях, предоставляет в отличие от традиционных методов учета затрат более точный и обоснованный учет косвенных расходов, что позволяет управленческому учету получать более достоверную информацию благодаря минимизации усреднения накладных расходов и определению реальной стоимости процессов, продукции и услуг. [22, 14].

Основной недостаток функционального метода в его трудоемкости и сложности (объемности) расчетов. Поэтому использование функционального метода в управленческом учете должно быть экономически и методологически обосновано.

Таким образом, на основе изучения особенностей применения, достоинств и недостатков исследуемого метода, раскрытых в данном разделе работы, можно сделать вывод, что при использовании функционального метода учета затрат на небольших предприятиях, выпускающих однородную продукцию и имеющих небольшое количество типовых операций и процессов, можно выделить целый ряд преимуществ, таких как, предоставление более достоверной информации за счет минимизации усреднения накладных расходов и определение реальной стоимости процессов, продукции и услуг.

ЗАКЛЮЧЕНИЕ

.

В данной работе рассмотрены теоретические основы функционального метода учёта затрат: его характеристика, особенности и сфера применения, недостатки и достоинства.

В результате проведенного теоретического обзора можно сделать вывод, что действующая в организации система учета затрат на предприятии должна удовлетворять в полной мере требованиям эффективности и достоверности, а также нормам законодательства, внутренним положениям компании, представленными в том числе в учетной политике предприятия.

В первом параграфе сформированы понятия расхода (затрат, издержек), раскрыта сущность понятий себестоимость, калькулирование, управленческий учет. Можно сделать вывод, что используемый на предприятии метод учета затрат играет важную роль при оценке эффективности системы учета расходов на производство.

Во втором разделе приведены особенности функционального метода учета затрат (ABC costing), в основе которого находится представление компании как единого комплекса управляемых процессов, которые позволяют производить продукцию, выполнять работы и оказывать услуги и используют для этих целей определенные ресурсы. Целью функционального метода учета является установление более точной взаимосвязи накладных расходов и динамики объема продукции. Отдельно описаны особенности определения драйвера и его типы для операции/процесса, чему значительное место отводится во многих современных публикациях.

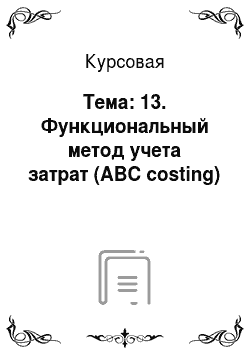

Основные положения бухгалтерского учета затрат при использовании метода АВС costing наглядно отображены в виде схемы учета затрат на предприятии, приведенной в приложении к данной работе, где отражены основные этапы учета затрат, продемонстрирована последовательность аккумулирования затрат, показаны основные оформляемые первичные документы и записи на счетах бухгалтерского учета.

Последний параграф резюмирует теоретический анализ и приводит пример применения функционального метода учета затрат, описывает сферу его применения, положительные и отрицательные характеристики.

Можно сделать вывод, что метод АВС целесообразно применять на небольших предприятиях, выпускающих однородную продукцию и имеющих небольшое количество типовых операций и процессов. Данный метод позволяет управленческому учету получать более достоверную информацию благодаря минимизации усреднения накладных расходов и определению реальной стоимости процессов, продукции и услуг. Однако, его применение в управленческом учете должно быть экономически и методологически обосновано по причине трудоемкости и сложности (объемности) расчетов.

Список использованных источников И ЛИТЕРАТУРЫ

.

Налоговый кодекс РФ (часть вторая) [Электронный ресурс] / федер.

закон от 05.

08.2000 № 117-ФЗ. — Документ предоставлен Консультант Плюс.

Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ [Электронный ресурс] / Приказ Минфина России от 06.

05.1999 N 33н (ред. от 06.

04.2015). — Документ предоставлен Консультант Плюс.

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению [Электронный ресурс] / Приказ МФ РФ № 94 Н от 31.

10.2000 г. — Документ предоставлен Консультант Плюс.

Богатая И. Н. Бухгалтерский учет: Учебн. пособие / Н. Н. Хахонова. — М.: Кно.

Рус, 2013. — 592 с.

Вахрушина М. А. Бухгалтерский управленческий учет: Учеб. для студентов вузов, обучающихся по экон. специальностям. — 6-е изд., испр. — М.: Омега-Л, 2011. — 570 с.

Глазов М. Ю., Черникова С. Ю. Управление затратами. Новые подходы. СПб, 2014, 169 с.

Завьялова Т. С. Методика формирования затрат малых предприятий сферы услуг // Политематический журнал научных публикаций «ДИСКУССИЯ» — Выпуск: № 4 апрель 2013.

Рубрика: Экономические науки.

Ивашкевич В. Б. Бухгалтерский управленческий учет: учетное пособие. 2-е изд., перераб. и доп. — М.: 2011. — 576 с.

Киреев Н. В. Совершенствование экономических методов управления строительным производством. // Международный бухгалтерский учет. -.

2013. № 12. — 24 с.

Козлова Е.С., Семиколенова М. Н. Совершенствование расчета себестоимости продукции методом Activity based costing // Труды молодых учетных алтайского государственного университета. — 2014. — № 11. — С.166−169.

Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: Учебник. — М.: ТК Велби, Изд-во Проспект, 2013. — 448 с.

Котенева Е. Н. Управление затратами предприятия: учебное пособие. Котенева Е. Н. Краснослободцева Г. К., Фильчакова С. О. — М.: ИНФРА-М, 2012. — 224 с.

Лебедев В. Г., Дроздова Т. Г., Кустарев В. П., Краюхин Г. А. Управление затратами на предприятии: Учебник для вузов. 5-е изд. Стандарт третьего поколения. СПб., 2013. — 592 с.

Лебедева Е. С. Методы учета затрат: Absorption costing, Activity based costing. Преимущества и недостатки. // Инновации и инвестиции. — 2014. — № 10. C: 187−190.

Малимонова Е. А. Совершенствование методов управления затратами на газоперерабатывающих предприятиях. М., 2012, 25 с.

Малимонова Е. А. Затраты и издержки — синонимы? // Управленческий учет и финансы. — 2012. — № 38. С. 122−128.

Мицкевич А. Д. Управление затратами и прибылью. М., 2013. 192 с.

Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: Учебн. пособие. — 5-е изд. — М.: ИНФРА-М, 2012. — 384 с.

Серебренников Г. Г. Основы управления затратами предприятия: учеб. пособие. Тамбов: ТГТУ, 2012. — 80 с.

Соколов Я. В. Бухгалтерский учет: Учебник / И. И. Бочкарева, Г. Г. Левина, В. А. Быков и др.; под ред. Я. В. Соколова. — 2-е изд.- М.: Магистр, 2012. — 416 с.

Чернышева Ю. Г. Комплексный экономический анализ хозяйственной деятельности. Чернышева Ю. Г., Гузей В. А. 5-е изд. — Р. на Д.: 2012. — 184 с.

Янковский К. П. Управленческий учет. Янковский К. П., Мухарь И. Ф. М.: 2012. — 368 с.

Ranchinskaya Yu. S. Training and metodology complex cost management and pricing. М., 2017. 54 с.

ПРИЛОЖЕНИЯ Приложение, А Основные этапы формирования и учета затрат.

Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: Учебник. — М.: ТК Велби, Изд-во Проспект, 2013. — 448 с.

Богатая И. Н. Бухгалтерский учет: Учебн. пособие / Н. Н. Хахонова. — М.: Кно.

Рус",, 2011. — 592 с.

Семенихин В. В. Расходы организации: бухгалтерский и налоговый учет: практическое руководство. — М.: Эксмо, 2013. — 480 с.

Записи на счетах учета.

Наименование первичного внутреннего и внешнего документа.

Требования-накладные, акты об оказании услуг, ведомость о начислении заработной платы, расчетная ведомость, ведомость начисленной амортизации и др.

1. Учет прямых расходов по видам продукции.

Д 20, 23, 26 К 10, 60, 70, 69.

Требования-накладные, акты об оказании услуг;

Таблица о распределении затрат, бухгалтерские справки.

2. Распределение накладных затрат по видам продукции.

Д 20, 23, 26 К 10, 60, 70, 69.

2.

1. определение общей суммы накладных расходов по операциям услуг.

2.

2. расчет ставки драйвера затрат.

2.

3. отнесение стоимости операций на вид продукции Этапы.

Таблицы распределения затрат, бухгалтерские справки.

Д 90.2 К 20, 23.

4. Закрытие 20 счета в конце месяца Д 20 К 23, 26.

3. Распределение затрат вспомогательных производств и общехозяйственных затрат.

Список литературы

- Налоговый кодекс РФ (часть вторая) [Электронный ресурс] / федер. закон от 05.08.2000 № 117-ФЗ. — Документ предоставлен Консультант Плюс.

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ [Электронный ресурс] / Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015). — Документ предоставлен Консультант Плюс.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению [Электронный ресурс] / Приказ МФ РФ № 94 Н от 31.10.2000 г. — Документ предоставлен Консультант Плюс.

- Богатая И.Н. Бухгалтерский учет: Учебн. пособие / Н. Н. Хахонова. — М.: КноРус, 2013. — 592 с.

- Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. для студентов вузов, обучающихся по экон. специальностям. — 6-е изд., испр. — М.: Омега-Л, 2011. — 570 с.

- Глазов М. Ю., Черникова С. Ю. Управление затратами. Новые подходы. СПб, 2014, 169 с.

- Завьялова Т. С. Методика формирования затрат малых предприятий сферы услуг // Политематический журнал научных публикаций «ДИСКУССИЯ» — Выпуск: № 4 апрель 2013 Рубрика: Экономические науки.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учетное пособие. ¬ 2-е изд., перераб. и доп. — М.: 2011. — 576 с.