Коэффициент снизился за 2015 г. на 0,05 пунктов, при этом на 1 руб. краткосрочных обязательств ОАО «НОВАТЭК» приходится 0,71 руб. текущих активов. 2.

3. Изменение капитализации компании ОАО «НОВАТЭК"в результате внедрения продукта интеллектуальной собственности.

Рассчитаем экономическую эффективность внедрения линии гранулирования вторичных термопластов. Срок окупаемости Т- число лет, в течение которых окупаются затраты на приобретение новой техники (2.1)где ∆К — дополнительные капитальные вложения, связанные с внедрением новой техники; ∆П — дополнительная прибыль предприятия. Рассчитаем срок окупаемости:

Т = 12 380 / 2540 = 4,9 лет.

Рассчитаем повышение производительности труда:(2.2)где П1 и П2 — производительность труда по вариантам соответственно без и с внедрением новой техники. = 14,5%Рассчитаем экономический эффект, определенный на годовой объем производства новой техники в отчетном году.(2.3)где З1 и З2 — приведенные затраты единицы продукции (работ), производимой с помощью базовой и новой техники; V2 — дополнительная экономия материальных ресурсов в результате мероприятия. Показатели гранулирования вторичных термопластов в 2013;2015 гг. по ОАО «НОВАТЭК» представлены в табл. 6Таблица 6Показатели гранулирования вторичных термопластов в ОАО «НОВАТЭК» в 2013;2015 гг. Показатели2013 год2014 год2015 год.

Количество гранулирования вторичных термопластов.

472 629 467 700 546 200Экономия материальных ресурсов (прокат, тн)43,1542,749,8Экономический эффект (тыс. руб.).

2550,32 456,52845,9Таким образом, экономический эффект от гранулирования вторичных термопластов в ОАО «НОВАТЭК» составил 2550,3 тыс. руб. в 2011 году, 2456,5 тыс. руб. в 2012 году и 2845,9 тыс. руб. в 2013 году. Кроме экономической выгоды от реставрации и повторного использования термопластов, бывших в эксплуатации компания ОАО «НОВАТЭК» получила эффект экологический. Линия гранулирования полиэтиленовых отходов позволяет перерабатывать все образующиеся пластиковые отходы и возвращать их в основное производство, что решает проблему их утилизации, сокращает объёмы применения первичного полиэтилена в производстве трубных оболочек. Общая эффективность мероприятий по использованию вторичных ресурсов в ОАО «НОВАТЭК», представлена в табл. 7Таблица 7Эффект от всех мероприятий по использованию вторичных ресурсов, проведенных в ОАО «НОВАТЭК» в 2016 году№Наименование показателей.

Ед.изм.Сумма1Изменение затрат по элементам затрат: -сырьемлн.

руб.-187,960 -транспортмлн.

руб.-4,237 -амортизациюмлн.

руб.14,585 -налог на имуществомлн.

руб.5,4812.

Прирост балансовой прибылимлн.

руб.172,1313.

Налог на прибыльмлн.

руб.34,4Итого эффект от мероприятиймлн.

руб.137,705Покажем расчет:

Ппм = Пдм — Зм (2.4)где Ппм — прибыль после мероприятий;

Пдм — прибыль от мероприятий;

Зм — затраты по мероприятию.

Ппм= 369,809 — 5,481 — 187,96 — 4,237 = 172,131Ээфф = Ппм — Налог (2.5)Ээфф = 172,131 — 20% = 137,705Таким образом, общий эффект от внедрения мероприятий по использованию вторичных ресурсов в ОАО «НОВАТЭК» в 2016 году составил 130,820 млн руб. В результате внедрения мероприятий по использованию вторичных ресурсов финансовые результаты деятельности ОАО «НОВАТЭК» изменились, что представлено в табл. 8. Таблица 8Изменение финансовых результатов деятельности ОАО «НОВАТЭК» до и после внедрения мероприятий по вторичному использованию ресурсов.

Наименование показателей.

Ед. изм. До внедрения.

За счет внедрения.

После внедрения12 345.

Себестоимость товарной продукциимлн.

руб.136 432,820−130,820 136 302.

Прибыль до налогообложения млн. руб.

60 996,869+172,13 161 169.

Налог на прибыльмлн. руб.

12 199,374+34,42 612 233,8Чистая прибыльмлн. руб.

48 797,495+137,70 548 935,2Рентабельность %44,71+0,1744,88Произведем расчеты:

Себестоимость товарной продукции = 136 432,820 + (-130,820) = 136 302.

Прибыль до налогообложения = 60 996,869 + 172,131 = 61 169.

Налог на прибыль = 12 199,374 + 34,426 = 12 233,8Чистая прибыль = 48 797,495 + 137,705 = 48 935,2Рентабельность = 44,71 + 0,17= 44,88Таким образом, за счет внедрения мероприятий по использованию вторичных ресурсов в 2013 году в ОАО «НОВАТЭК» произошли следующие изменения:

себестоимость товарной продукции уменьшилась на 130,820 млн руб.;

— прибыль до налогообложения выросла на 172,131 тыс. руб.;

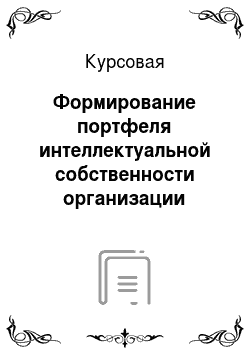

— рентабельность реализованной продукции выросла на 0,17%.Динамика рентабельности производства ОАО «НОВАТЭК» до и после внедрения мероприятий по использованию вторичных ресурсов представлена на рис. 2.Рис. 2 Динамика рентабельности производства ОАО «НОВАТЭК» до и после внедрения мероприятий по использованию вторичных ресурсов.

Таким образом, все проведенные в ОАО «НОВАТЭК» мероприятия по использованию вторичных ресурсов экономически эффективны и в 2013 году приносят дополнительную прибыль. Рентабельность производства выросла за счет проведения мероприятия на 0,17% и составила 44,88%.

Заключение

.

Интеллектуальная деятельность — это специфическая форма жизненной активности, направленная на реализацию интеллекта человека с целью получения новых знаний. Интеллектуальная деятельность является основой инновационной (причем в преломлении и к непосредственному созданию инновации, и к ее коммерциализации). Подходы и методы оценки инновационного развития регионов России актуальны, сложны и во многом продолжают оставаться дискуссионными, бурные споры на этот счет идут и на федеральном, и на региональном уровнях управления, и в самой научной среде. В первую очередь, нельзя не отметить, что инновационный потенциал регионов сегодня невозможно оценить объективно. Методология официальной статистики серьезно искажает реальную картину, и это затрудняет осуществление государственной стратегии и формирование эффективных механизмов поддержки инновационного развития.

Также следует отметить результаты исследований Института Инноваций Инфраструктуры и Инвестиций, в рамках которого вводится понятие «инновационной среды региона». Инновационная среда региона — это совокупность характеристик, отражающих способность и восприимчивость социально-экономической системы к инновационным преобразованиям, готовность к реализации инновационных процессов в регионе. Методология оценки качества инновационной среды основана на анализе пяти стратегических зон инновационной деятельности"5Index" (снизу вверх): инновационная инфраструктура, административные связи и институты, рынок инвестиций, рынок инноваций, рынок новшеств[2]. Интеллектуальный капитал — это критически необходимый вид капитала предприятий, который наряду с финансовым и физическим капиталом формирует способности к устойчивому развитию с максимизацией экономических выгод предприятия, недоступных конкурентам. Интеллектуальный капитал определяет оптимальность, рациональность и интенсивность использования других видов капитала (финансового и физического);Совокупность методов оценки интеллектуального капитала можно классифицировать в две группы: стоимостные и качественные. Стоимостные методы, как правило, включают три традиционных подхода (доходный, затратный и оценочный). Качественные процедуры оценивания реализуются с использованием балльных или коэффициентных методов;

К настоящему времени в управленческой экономической науке не создано логически завершенных, формализованных и унифицированных методов оценки интеллектуального капитала, в том числе и по причине того, что весьма сложно идентифицировать стоимость компонент, его образующих. Учитывая вышесказанное, стоит считать целесообразным и актуальным дальнейшее развитие методических подходов к оценке стоимости интеллектуального капитала, идентификации компонент, его образующих, а также роли интеллектуального капитала в обеспечении устойчивого и конкурентоспособного развития предприятий всех организационно-правовых форм и форм собственности. Список использованной литературы.

Киселица Е.П., Стройкин А. С. Становление новой экономики на примере патентной активности // Основы ЭУП. — 2012. — № 1 (1). — С.103−107. Всемирная организация интеллектуальной собственности [Официальный сайт]. — URL:

http://www.wipo.int/portal/index.html.ru (дата обращения: 20.

01.17) Стратегия инновационного развития Российской Федерации на период до 2020 года [Электронный ресурс] // Министерство экономического развития Российской Федерации. — URL:

http://economy.gov.ru/minec/activity/sections/innovations/ doc2012021004 (дата обращения: 25.

01.17) Ромицына Г. А. К вопросу создания инновационной инфраструктуры в регионе // Научно-методический электронный журнал «Концепт». — 2015. — № S9. — С. 71−75. — URL:

http://e-koncept.ru/2015/75 158.htm. (дата обращения: 20.

01.17) Медведева Т. В. Комплексный механизм повышения инвестиционной привлекательности Тульской области // Вестник Тульского филиала Финуниверситета. — Тула: Изд-во Тульский филиал ФГОБУ ВО «Финансовый университет при правительстве Российской Федерации». — 2014. — № 1. — С.146−148.Быстрова Ю. О. Отражение информации об интеллектуальном капитале в финансовой отчетности, Международный бухгалтерский учет. 2013.

№&# 160;48. С. 26−34.Ермоленко В. Проблемы раскрытия информации об интеллектуальном капитале компании, Риск: Ресурсы, информация, снабжение, конкуренция.

2012. №&# 160;2. С. 434−437.Ковылин Д. М. Управление знаниями организации: от знаний к интеллектуальному капиталу / Российское предпринимательство — М.: Креативная экономика, № 3, 2013 ISSN: 1994;6937.

Мокрышев В.В., Алдошин В. М. Управление исключительными правами (интеллектуальной собственностью, нематериальными активами) в конкурент-ной борьбе. -М.: ИНИЦ, 2012.

Юрий Духнич. Проект Smart education. Киев. 2014.

С. 35ИСТОРИЧЕСКИЕ ФАКТЫ РАЗВИТИЯ ОБРАЗОВАНИЯ Рахимова Д. Н., Сафаров О. Диалог наук в ХХI веке. 2016. №.

1(3). С. 98−101.Неъматов Ж. А., Исмаилова Т. С. Развитие интеллектуального капитала предприятия как способ повышения эффективности его деятельности: XIX Международная научная конференция «Современная наука: актуальные проблемы и пути их решения», экономические науки. — Липецк, 2015. С.

168−170 Пути повышения профессионализма кадров управления. Рахимова Д. Н. Курбанов Ф.М. Потенциал развития современной науки. 2016. № 1(3).

C. 153−156. Формирование системы мотивации и стимулирования персонала фармацевтической компании. Рахимова Д. Н. Мустафоев Ф.М. Современная наука: актуальные проблемы и пути их решения. 2016. № 4 (26). С.97- 101Таиров С. О. Структура интеллектуального капитала организации: XIX Международная научная конференция «Современная наука: актуальные проблемы и пути их решения», экономические науки.

— Липецк, 2015. С. 171−173 Таиров С. О. Взаимосвязь экономического образования с человеческим капиталом: 23 Международная научная конференция «Современная наука: актуальные проблемы и пути их решения», экономические науки. — Липецк, 2015. С.94−96 Герасименко А. В. Финансовый менеджмент — это просто!

Книга для финансистов, руководителей и тех, кто хочет ими стать. — М.: Юнити-Дана, 2012. — 692 с. Духнич Ю.

Интеллектуальный капитал: составляющие, оценка, управление // [Электронный ресурс]. Режим доступа:

http://www.cfin.ruКасаев Т. Т. Интеллектуальный капитал как фактор инновационного развития экономики // Макроэкономический анализ: методы и результаты. — 2013. — № 1.

— С. 38−44 Ковалѐв В. В. Финансовый менеджмент в вопросах и ответах. — М: Дашков и К, 2013.

— 304 с. Просвирина И. И. Интеллектуальный капитал: новый взгляд на нематериальные активы // [Электронный ресурс]. Режим доступа: www.dis.ru Стулова Н. С. Влияние интеллектуального капитала на эффективность деятельности компании/ Н. С. Стулова // Финансы и кредит. -.

2013. — № 36. — С.

12−17.Volikov V. S tages of enterprises intellectual potential assessment // Экономикаразвития. 2013. № 2 (66).

С. 118−123.Диденко Д. Интеллектуалоемкая экономика. Человеческий капитал в российском и мировом социально-экономическом развитии. СПб: Алтейя, 2015. 408 с. Симонова И. Ф., Комарова А. В. Интеллектуальный капитал: стратегический актив организации // Проблемы экономики и управления нефтегазовым комплексом. 2011.

№ 2. С. 20−24.Ломакина Г. А. Актуальные проблемы оценки интеллектуального капитала: российский и зарубежный опыт // Вестник НГИЭИ. 2016.

№ 7 (62). С. 57−66.Мещерякова М. А. Измерение интеллектуального капитала в современной экономике // Вестник Московского университета. Серия 6: Экономика. 2010.

№ 1. С. 3−14.Лясников Н. В., Дудин М. Н., Лясникова Ю. В. Экономика и социология труда.

М. КНОРУС, 2012. Lewis B., Lee S. T he Cognitive Enterprise. FL: M eghanKiffer Press Tampa, 2015. 212 p. Quinn J.В. Intelligent Enterprise: А Knowledge and Service Based Paradigm for Industry.

NY: T he Free Press, 1992. 400 р. Nonaka I., Takeuchi H. T he knowledge — creating company. NY: O xford University Press, 1995. 384 р. Hamel G., Mol M.J. Management innovation // Academy of Management Review.

2008. № 4 (33). Р. 825−845Гарафиева Г. И. Методология оценки интеллектуального капитала предприятий нефтегазового комплекса (монография). Казань: Бибком, 2011.

223 с. Пронина И. Интеллектуальный капитал как фак-тор роста стоимости компании. М.: LambertAcademiaPublishing, 2011. 332c. Dudin M.N., Ljasnikov N.V., Omel’chenko E.V., Shirokovskih S.A. Methodological approaches to classification of innovation potential in the context of steady development of entrepreneurial structures // World Applied Sciences Journal. 2013. Т. 27. №.

13A. С. 563−566. D udin M.N., Lyasnikov N.V., Senin A.S. The Triple Helix Model as an Effective Instrument for the Innovation Development of Industrial Enterprises within the National Economy // European researcher. S eries A. 2014.

№ 6−1 (76). C. 1066−1074.