А также производит анализ финансовой отчетности, изучает показатели в динамике, разрабатывает мероприятия по повышению эффективности предприятия в целом.

Бухгалтер по управленческому учету затрат осуществляет контроль за осуществлением операций, законности сделок, ведет аналитический учет по каждому виду деятельности, объекту и заказчику, изучает возможные резервы снижения себестоимости, осуществляет контроль за качеством выполняемых работ, реализуемых товаров, оказываемых услуг.

Бухгалтер по учету и анализу потребностей рынка сбыта, спроса проводит анализ и исследование рынка сбыта продукции изучает возможность и целесообразность выхода на новые рынки сбыта, изучает потребности, требования потребителей, степень удовлетворенности потребителей компнаии.

Разработанная структура отдела управленческого учета и основные функции сотрудников отдела позволят формировать наиболее качественную, полезную, достоверную информацию, удовлетворяющую всем запросам пользователей.

В целом служба управленческого учета должна выполнять следующие функции:

Сбор и обработка информации о деятельности предприятия в целом и служб с целью формирования мнения о текущем положении предприятия и разработки мероприятий по повышению эффективности деятельности служб, подразделений и предприятия в целом.

Сбор, обработка и анализ информации для принятия управленческих решений по запросу пользователя.

Служба управленческого учета должна осуществлять планирование деятельности подразделений и предприятия, составлять планы развития, разрабатывать пути достижения цели, анализировать отклонения от планов, осуществлять комплекс мер по устранению отклонений.

Осуществлять контроль за деятельностью всех служб предприятия, за использованием ресурсов, денежных средств, за исполнением планов, контроль за деятельностью предприятия в целом, что существенно повысит эффективность работы предприятия.

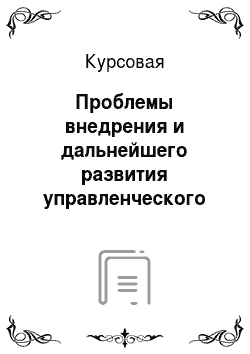

Управленческий учет должен позволять руководящему персоналу оценить текущее положение дел на предприятии, обеспечить базу для принятия своевременного и эффективного управленческого решения. Это станет возможным, если управленческая отчетность, на базе которой проводится оценка, будет формировать информацию в полном объеме на базе точных и достоверных данных. При внедрении отдела управленческого учета необходимо разработать схему движения информационных потоков.

Рисунок 3 — Направления информационных потоков Такая схема движения управленческой информации позволит формировать наиболее полную и достоверную информацию, обеспечивает двусторонний поток информации между отделом управленческого учета и другими службами. Также все информация концентрируется в отделе учета, а не у руководителя, где производится ее обработка, а руководству предоставляется в доступной, понятной форме, что обязательно приведет к принятию наиболее эффективных управленческих решений. Необходимо отметить, что все отделы должны предоставлять ежемесячный отчет о результатах своей деятельности в установленных формах (разрабатывают сотрудники отдела управленческого учета), а также по запросу сотрудников отдела учета предоставлять все необходимые сведения.

Состав управленческой отчетности, а также степень ее детализации зависят от того, кому предоставляется информация. Также служба управленческого учета должна предоставлять сведения не только о внутреннем положении дел, о финансовых результатах, о возможности их улучшения, но и о текущем положении на рынке предоставляемых услуг, должен проводиться анализ рынка сбыта продукции, анализ преимуществ и недостатков продукции конкурентов. В управленческой отчетности должны быть данные о конкурентоспособности предприятия, о мерах направленных на повышение конкурентоспособности.

Если на данном предприятии ОАО «ФК «СПАРТАК-МОСКВА» будет создан отдел управленческого учета, который будет осуществлять все необходимые функции, то информация, формируемая такой системой, будет очень полезной, понятной, уместной, достоверной и своевременной, так как будет значительно сокращен путь информации до руководства. Большую роль играет то, что анализом, обработкой управленческой информации и составлением управленческой отчетности будут заниматься специалисты в рамках своих обязанностей, что освободит сотрудников других подразделений от выполнения этих функций, что существенно повысит производительность труда. На базе такой информации руководство будет легко отслеживать положение дел предприятия, поскольку информация будет предоставляться в удобной и понятной форме, своевременно принимать решения о целесообразности принятия мер, направленных на достижение той или иной цели. Выполним оценку экономической эффективности предлагаемых процедур.

3.

2. Оценка эффективности создания отдела управленческого учета Выполним оценку экономической эффективности предлагаемых процедур. Для этого следует определить единовременные затраты на создание отдела управленческого учета, текущие затраты на его функционирование и ожидаемый экономический эффект.

В таблице 3 представлен штатный состав сотрудников отдела управленческого учета, требования к нему и средняя заработная плата.

Таблица 3 — Персонал отдела управленческого учета Категория персонала Требования Количество Средняя заработная плата одного работающего в год, тыс. руб. Страховые взносы Итого Начальник отдела Высшее образование, опыт работы от 5 лет 1 360 108 468 Аналитики Высшее образование, опыт работы от 3 лет 1 300 90 390 Специалисты Высшее образование, опыт работы от 3 лет 2 300 90 780 Итого 960 288 1638.

Для реализации мероприятия необходимо осуществить следующие действия:

Организовать подразделение и нанять дополнительный персонал;

Организовать обучение персонала особенностям управленческого учета в сфере деятельность предприятия;

Приобрести необходимое оборудование для оснащения помещения;

Приобрести необходимые технические и программные средства;

Осуществить разъяснительную работу среди сотрудников предприятия;

Активизировать деятельность по выявлению резервов снижения затрат и роста доходов.

Далее будут выполнены расчеты единовременных и текущих затрат на указанные мероприятия в таблицах. Определение единовременных затрат.

Таблица 4 — Расчет затрат на набор обучение специалистов Затраты Сумма, тыс. руб. Плата агентству за подбор специалистов 10 Стоимость курсов (4 человека) 70 Оплата проезда 4,2 Питание 16,8 Итого 101 Расчет затрат на обучение произведен из предположения обучения 4 человек без отрыва от деятельности на курсах повышения квалификации в течение 1 месяца с оплатой стоимости проезда (50 руб.) и питания (200 руб.) в день на одного человека).

Таблица 5 — Затраты на техническую подготовку деятельности Затраты Сумма, тыс. руб. Оснащение помещения (мебель) 100 Приобретение технических средств 150 Приобретение информационного продукта 50 Внедрение информационного продукта 30 Итого 330.

Таблица 6 — Затраты на маркетинг Затраты Сумма, тыс. руб. Создание специализированной страницы на сайте компании 25 Исследование рынка 100 Реклама в средствах СМИ 150 Итого 275.

Сведем рассчитанные единовременные затраты в таблицу 7.

Таблица 7 — Единовременные затраты Затраты Сумма, тыс. руб. Набор и обучение специалистов 101 Техническая подготовка 330 Маркетинг 275 Итого 706.

Таким образом, капитальные затраты на реализацию проекта по созданию отдела управленческого учета составят 706 тыс. руб.

Рассчитаем дополнительные текущие затраты на текущую деятельность подразделения, которые складываются из величины заработной платы персонала, амортизации оборудования и прочих затрат.

Затраты рассчитаем методом обратного счета на основании рассчитанных данных по заработной плате (табл. 3), амортизации оборудования и сложившейся структуры затрат в на предприятии за 2014 год. Расчет представлен в таблице 8.

Затраты на амортизацию вычислительной техники можно рассчитать исходя из полезного срока ее использования. Определим этот период в 5 лет.

Норма амортизации рассчитывается по формуле.

.

где — срок полезного действия амортизируемого имущества (5 лет). .

Тогда амортизация оборудования составит:

.

где — первоначальная стоимость основных производственных фондов.

Таблица 8 — Смета затрат функционирования подразделения Затраты Сумма, тыс. руб. Заработная плата 1260.

Страховые взносы 378 Амортизация 66 Прочие 220 Итого 1924.

Таким образом, дополнительные текущие затраты составят 1,9 млн руб.

В таблице 9 представлены основные стоимостные характеристики проекта.

Таблица 9 — Показатели проекта создания подразделения по управленческому учету Показатель Величина Единовременные затраты, тыс. руб. 706 Текущие затраты, тыс. руб. 1924.

Итого затрат 2630.

Таким образом, затраты на создание отдела управленческого учета составляют более 2,5 млн руб. Однако, согласно средним оценкам реализация данных мероприятий приведет к росту объемов продаж на 2% и снижению затрат на 1% (средние статистические данные по эффективности внедрения отдела управленческого учета на аналогичных предприятиях). Выполним расчет экономического эффекта от реализации мероприятий в табл. 10.

Таблица 10 — Расчет эффективности предложенных мероприятий Показатель Порядок расчета Величина 1. Прирост выручки = 117 412 * 8% 9 393 2. Снижение затрат = (80 067 + 29 311).

* 4% 4 375 3. Прирост затрат 2 630 4. Прирост прибыли до налогообложения = стр.

1 + стр. 2 — стр. 3 11 138 5. Прирост налога на прибыль Стр. 4 * 20% 2 228 Прирост чистой прибыли Стр. 4 — стр. 5 8 910.

Таким образом, предложенный проект является высоко эффективным, так как не только приводит к увеличению прибыльности деятельности предприятия, но и способствует повышению эффективности деятельности, укреплению конкурентных позиций и оптимизации уровня затрат.

Заключение

В ходе написания данной курсовой работы были изучены понятие, цели и задачи управленческого учета, виды управленческой информации, определены основные требования, предъявляемые пользователями к информации управленческого учета. Далее были рассмотрены интегрированная и автономная система организации бухгалтерского управленческого учета.

При изучении характеристики деятельности предприятия было выяснено, что на данном предприятии управленческий учет организован не эффективно, что значительно затрудняет принятие своевременных, обоснованных экономических решений. Для повышения качества управленческой информации на данном предприятии должен быть создан специальный отдел, занимающийся сбором, анализом информации и предоставлением ее пользователям в удобной и понятной форме.

Система управленческого учёта подчинена целям управления. Она действенна при условии соблюдения следующих принципов:

непрерывность деятельности предприятия;

использование единых для планирования и учёта показателей и единиц их измерения;

обязательность оценки результатов деятельности структурных подразделений на основе показателей внутренней отчетности;

преемственность и многократное использование первичной и промежуточной информации для разных целей управления;

бюджетный (сметный) метод контроля за затратами;

полнота и аналитичность информации;

периодичность информации, отражающей производственный и коммерческий циклы предприятия.

Также были разработаны учетная политика, план счетов и схемы бухгалтерских записей для управленческого учета.

В целом, необходимо отметить, что внедрение системы управленческого учета позволит существенно повысить эффективность деятельности предприятия и его конкурентоспособность.

.

Список использованных источников

Глушков И. Е. Бухгалтерский (налоговый, финансовый и управленческий виды учёта) учёт на современном предприятии. Москва: «Кнорус», Новосибирск: «Экор-книга», 2012. — 1200с.

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности. Практикум. — М.: Инфра-М., 2011. — 326 с.

Дараева Ю. А. Управление финансами. Издательство: Эксмо.

2012.-300с.

Друри К. Управленческий и производственный учет. — М.: Юнити-Дана, 2013. — 735 с.

Замотаева О. А. Управленческий учет. Н. Новгород: ВГОУ ВПО ВГАВТ, 2011.

Карпова Т. П. Управленческий учет: Учебник для вузов. — М.: ЮНИТИ, 2013.

Ковалев В. В. Финансовый менеджмент: теория и практика. — 2-е изд., перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2011. 1024 с.

Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. — М.: Центр экономики и маркетинга, 2012 г. — 486с.

Лупей Н. А. Финансы организаций (предприятий) Учебное пособие Издательство: Дашков и К, 2009.-256с.

Любушин Н.П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия / Под ред. Н. П. Любушина. — М.: ЮНИТИ, 2009.-338с.

Прогнозирование и планирование в условиях рынка./ Под редакцией Т. Г. Морозовой, А. В. Пулькина. М.: ЮНИТИ — ДИАНА, 2013 г.- 318 с.

Платонова, Н. А. Планирование деятельности предприятия: учеб. пособие. — М.: Изд-во Дело и Сервис, 2011. — 432 с.

Рыбакова О. В. Бухгалтерский управленческий учет и управленческое планирование. — М.: Финансы и статистика, 2010. — 464 с.: ил.

Савицкая Г. В Методика комплексного анализа хозяйственной деятельности.М.:ИНФРА-М, 2012.-540с.

Шеремет А. Д. Методика финансового анализа: Учеб. и практ. пособие для финансовых менеджеров, бухгалтеров и аудиторов, студентов экон. вузов и слушателей./.

А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев.-3-е изд., перераб.

и доп.- М.:ИНФРА-М, 2010. С. 207.

Ларионова В. Особенности управленческого учета и бюджетирования в строительной компании // Журнал «Финансовый директор», № 9 за 2013 год Адамов И. А., Чернышев В. Е. Управленческий учет // статья опубликована на сайте.

http://www.klerk.ru/boss/articles/94 068.

Боброва Е. А. Интегрированная и автономная системы организации управленческого учета. / Экономический анализ: теория и практика — 2011 — № 23 — с. 16−18.

Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия, Электронный учебник.;

http://www.aup.ru/books/m67/.

Подоляк Н. Интеграция бухгалтерского и управленческого учета.

http://www.intalev.ru/?id=24 164.

http://www.i2r.ru/static/221/out_23 657.shtml — Информационный сайт — библиотека Интернет Индустрии I2R.ru.

Разработано автором.

Разработано автором.

Разработано автором.

Разработано автором.

Разработано автором.

Разработано автором.

Разработано автором.

Разработано автором.

Разработано автором.

Разработано автором.

Разработано автором.

Начальник отдела.

Бухгалтер-аналитик, по составлению планов и прогнозов.

Бухгалтер по управленческому учету затрат.

Бухгалтер по учету и анализу потребностей рынка сбыта, спроса.

Директор

Отдел управленческого учета.

Бухгалтерия.

Отдел выполнения СМР (Строительные участки).

Прочие службы.