Также необходимо отметить, что в 2015;2016 гг. ООО «Промэкс"не привлекает для своей деятельности кредиты и займы.

3 РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ЭКОНОМИЧЕСКТХ ПОКАЗАТЕЛЕЙ ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ООО «ПРОМЭЕКС».

Для ООО «Промэкс» необходима разработка мероприятий, направленных на улучшение экономических показателей. Первопричиной сложившейся ситуации, как показал анализ деятельности, является наличие высокой дебиторской задолженности. Размер дебиторской задолженности в 2016 году увеличился на 2747 тыс. руб., что является негативным изменением и может быть вызвано проблемой с оплатой.

В целях снижения дебиторской задолженности (задолженности покупателей и заказчиков) предлагается ряд мероприятий:

1. Составление графика оптимального погашения дебиторской задолженности предприятия.

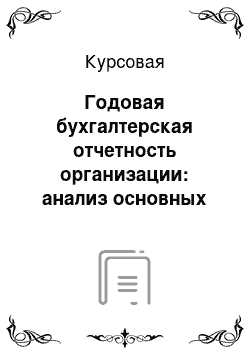

Предлагаемый график рекомендуется составлять в целях своевременного погашения задолженности, а также в целях недопущения возникновения ее просрочки. В таблице 3.1 представлен предлагаемый график.

Таблица 3.1 — График образования и погашения дебиторской задолженности ООО «Промэкс"в 2017 году, тыс. руб.

Период Возникло Погашено Остаток ДЗ на конец 2016 г. — - 39 922 1 кв.2017г. 1962 2485 39 399 2 кв.

2017 г. 2525 3150 38 774 3 кв. 2017 г. 2201 2398 38 577 4 кв.

2017 г. 2600 2850 38 327.

Среднее — 2720,8 ;

Для расчета среднегодовой величины погашения в данному случае берется средняя арифметическая величина погашенной за период задолженности, которая отражает динамику погашения дебиторской задолженности. Показатели, которые представлены в таблице показывают то, что все дебиторы могут погашать за один квартал примерно 2720,8 тыс. руб. задолженности. При данному графике, остаток дебиторской задолженности предприятия на конец 2017 г. в итоге составит 38 327 тыс. руб.

Рисунок 3.1 — Динамика сокращения дебиторской задолженности ООО «Промэкс"в 2017 году, тыс. руб.

2. Также для ООО «Промэкс» можно предложить клиентам предоставлять небольшую скидку при немедленной оплате или предоплате услуг. Это может поощрить их к сокращению сроков оплаты задолженности.

Условиями договора услуг можно предусмотреть скидку от стоимости услуг за досрочную оплату.

К примеру, организация ООО «Альфа» в сентябре обратилась к ООО «Промэкс» за услугами, договорная стоимость данных услуг составила 141 600 руб. Условиями договора предусмотрена скидка в размере 6% от стоимости услуг в случае их полной оплаты не позднее пяти дней.

Так, если услуги предоставлены 30 сентября, а расчеты с ООО «Промэкс» осуществлены 3 октября, то клиент получит скидку в размере 6% от общей стоимости услуг в сумме:

141 600×6 /100 = 8496 руб.

Таким образом, клиент оплатит с учетом предоставленной скидки:

141 600 — 8496 = 133 104 руб.

Данное предложение будет являться является действенным мотивирующим фактором для клиентов ООО «Промэкс», поскольку они будут заинтересованы оплатить стоимость услуг как модно быстрее.

ЗАКЛЮЧЕНИЕ

.

В заключении проведенного исследования можно сделать ряд выводов.

Годовая бухгалтерская отчетность — форма бухгалтерской отчетности, которая сдается за год. К основным формам годовой бухгалтерской отчетности предприятий в России относятся: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, пояснения к балансу и отчету о финансовых результатах.

Важными формами головой отчетности являются бухгалтерский баланс и отчет о финансовых результатах.

Баланс предприятия является одной из форм бухгалтерской отчетности, которая отражает средства предприятия по составу и направлениям использования (актив) и источникам их финансирования (пассив) в денежной оценке на определенную дату. В балансе приводятся показатели на начало и конец отчетного периода, это необходимо для сравнения показателей. Актив баланса состоит из двух разделов: внеоборотные активы и оборотные активы. Пассив бухгалтерского баланса состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств. По бухгалтерскому балансу предпирятия можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов предприятия, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия.

Отчет о финансовых результатах характеризует результаты деятельности организации за отчетный период и показывает, каким образом она получила прибыли и убытки (путем сопоставления доходов и расходов). Отчет о финансовых результатах вместе с бухгалтерским балансом является важным источником информации для всестороннею анализа получения прибыли.

К основанным методам оценки финансового состояния на основе данных бухгалтерской финансовой отчетности относятся: вертикальный анализ, горизонтальный анализ, коэффициентный метод, трендовый, сравнительный анализ. Существуют определенные этапы проведения финансового анализа, каждый из которых имеет свои особенности.

Проведенный анализ технико-экономических ООО «Промэкс», на основе данных годовой бухгалтерской отчетности, позволил сделать вывод о том, что отчетном году наблюдается снижение многих экономических показателей предприятия по сравнению с 2015 годом, заметно снижение выручки, прибыли от продаж, чистой прибыли, производительности труда, Но также есть и положительные моменты, поскольку в 2016 году наблюдается улучшение рентабельность продаж.

Анализ актива баланса ООО «Промэкс"за 2014;2016 гг. показал, что стоимость имущества выросла в 2016 году на 8630 тыс. руб. Отрицательным обстоятельством в составе активов ООО «Промэкс» является то, что размер дебиторской задолженности увеличился в 2016 году на 2747 тыс. руб. Пассив ООО «Промэкс» формируется за счет собственного капитала, в первую очередь уставного капитала. Размер собственного капитала компании составил в 2016 году 3747 тыс. руб. В 2016 году не наблюдается изменение объема уставного и резервного капитала ООО «Промэкс».

Следует отметить, что в структуре собственного капитала ООО «Промэкс"имеется нераспределенная прибыль в объеме 4809 тыс. руб.

Основными мероприятиями, направленными на улучшение экономических показателей хозяйственной деятельности ООО «Промэкс» являются:

— сокращение размера дебиторской задолженности при помощи составления графика возникновения и погашения дебиторской задолженности на плановый период;

— предоставление скидки клиентам при немедленной оплате или предоплате услуг.

Предложенные рекомендации позволят улучшить экономические показатели организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

.

Федеральный Закон от 06.

12.2011 N 402-ФЗ «О бухгалтерском учете» (ред.

от 18.

07.2017).

Приказ Минфина России от 02.

07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.

04.2015).

Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.

11.2010 N 142н).

Приказ Минфина РФ от 29.

07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 29.

03.2017).

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (в ред. Приказов Минфина России от 28.

04.2017).

Анциферова И. В. Бухгалтерский финансовый учет: Практикум / И. В. Анциферова. — М.: Дашков и К, 2016. — 368 c.

Арзуманова Л. Л. Правовое регулирование бухгалтерского учета: учебник / отв. ред. Е. Ю. Грачева, Н. Ю.

Орлова. — М.:Юр.Норма, НИЦ ИНФРА-М, 2016. — 320 с Бабаев Ю. А. Бухгалтерский учет: Учебник для бакалавров / Ю. А. Бабаев, А. М. Петров, Л. А. Мельникова. ;

М.: Проспект, 2016. — 424 c.

Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Домбровская Е. Н. — М.:ИЦ РИОР, ИНФРА-М Издательский Дом, 2016. — 96 с.

Важнейшие тенденции развития бухгалтерского учета / Ложников И. Н. // Вестник бухгалтера Московского региона. — 2015. — Вып. № 1. — С.23−24.

Землякова С. Н., Косоножкина Д. В. Баланс предприятия и его классификация // Молодой ученый. — 2016. — № 1. — С. 362.

Касьянова, Г. Ю. Отчетность: бухгалтерская, налоговая и статистическая / Г. Ю. Касьянова. — М.: АБАК, 2015. — 464 c.

Керимов В. Э. Бухгалтерский управленческий учет: Учебник для бакалавров / В. Э. Керимов. — М.: Дашков и К, 2016. — 400 c.

Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий: Учебник / Кондраков Н. П. — 5-е изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2016. — 584 с.

Кузьмина Е. С., Воливок О. А. Бухгалтерский баланс как информационная база анализа финансового состояния предприятия и оценка вероятности его банкротства // Молодой ученый. — 2016. — № 6. — С. 467.

Миславская Н. А. Бухгалтерский учет: Учебник для бакалавров / Н. А. Миславская, С. Н. Поленова. — М.: Дашков и К, 2016. — 592 c.

Петров А.М.- Учет и анализ. Учебник. -М.: Инфра-М, 2014 — 255 с.

Ровенских В. А. Бухгалтерская (финансовая) отчетность: Учебник для бакалавров / В. А. Ровенских. — М.: Дашков и К, 2014. — 364 c.

Толпегина О. А. Комплексный экономический анализ хозяйственной деятельности. В 2 частях. Часть 1. — М.: Юрайт, 2016. — 364 c.

ПРИЛОЖЕНИЕ, А Бухгалтерский баланс ООО «Промэкс» за 2016 г.

Продолжение приложения А.

Продолжение приложения, А ПРИЛОЖЕНИЕ Б Отчет о финансовых результатах ООО «Промэкс» за 2015 г.

ПРИЛОЖЕНИЕ В Отчет о финансовых результатах ООО «Промэкс» за 2016 г.

Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Домбровская Е. Н. — М.:ИЦ РИОР, ИНФРА-М Издательский Дом, 2016, с. 18.

Кузьмина Е. С., Воливок О. А. Бухгалтерский баланс как информационная база анализа финансового состояния предприятия и оценка вероятности его банкротства // Молодой ученый. — 2016. — № 6. — С. 467.

Толпегина О. А. Комплексный экономический анализ хозяйственной деятельности. В 2 частях. Часть 1. — М.: Юрайт, 2016. — 364 c.

Генеральный директор

Бухгалтерия.

Руководитель производствен-ного отдела.

Заместитель генерального директора.

Руководитель отдела продаж.

Транспортный отдел.

Менеджеры по продажам.

Экономисты, финансисты.

Водители-курьеры.

Рабочие.

Планово-экономический отдел.

20 000.

30 000.

40 000.

Выручка от.

реализации.

Себестомость.

Прибыль от.

реализации.

Чистая прибыль.

0%.

Начало 2017 г.

Конец 2017 г.

Дебиторская задолженность.