По нашему мнению, разработка мер по оздоровлению финансового положения предприятия, преодолению кризиса и предотвращению банкротства в будущих периодах должна приводиться поэтапно (таблица 22).

Таблица 22 — Этапы разработки мер по оздоровлению финансового положения ООО «Строй-Сервис» в перспективе Этап Описание 1 этап. Факторный анализ убытков организации. Оцениваются вероятные причины убытков, которые приводят к неудовлетворительной структуре баланса и неплатежеспособности организации, включая факторы, которые приводят к уменьшению объема производства, относительно большие производственные издержки, коммерческие и общехозяйственные затраты. В обязательном порядке осуществляется отдельный анализ внешних и внутренних причин. 2 этап.

Прогноз финансового состояния организации и пути ее выздоровления. Кроме финансового анализа состояния организации и выявления причин неплатежеспособности необходимо выполнить прогноз показателей (результатов) работы организации и оценить всевозможные перспективы их динамики (ухудшения или улучшения), учитывая сохранение тенденций, которые сложились, в деятельности организации при возможных изменениях внешней среды. 3 этап. Разработка проекта финансового выздоровления организации.

При разработке программы (проекта) предусматривается выявление и определение основных стратегических вопросов, в том числе стратегии и цели финансового выздоровления, а также определенных мер по их реализации. Определение стратегии финансового выздоровления включает в себя создание плана абсолютно новых перемен в деятельности организации, при этом включается ее перепрофилирование и диверсификация, а также решение определенных проблем с имеющимися долгами (накопленными обязательствами). При этом решение проблемы возврата обязательств и стратегия финансового выздоровления находятся в очень тесной взаимной связи. Конкретная стратегия выздоровления в большинстве своем определяет пути и возможности решения проблемы накопленных обязательств (долгов).

Определение конкретной схемы возврата долговых обязательств, которая согласуется с кредиторами, предоставляет возможность конкретизировать конкретный проект (план) и стратегию перестройки организации с целью финансового выздоровления.

3. По третьему направлению, отметим, что для достижения поставленной цели по разработке мер для предотвращения банкротства необходимо стремиться к повышению всех существенных показателей на предприятии. Управление основными и оборотными фондами является одним из важнейших аспектов, требующих особого внимания и модернизации. Повышение эффективности управления основными фондами напрямую зависит:

— от сокращения и ликвидации простоев путем повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем;

— сокращения простоев оборудования, увеличения коэффициента сменности его работы.

Кроме того, рекомендуется:

— уменьшение неиспользуемого оборудования и зданий путем его продажи или ремонта и ввода в использование в производственном процессе;

— увеличение загрузки используемого оборудования за единицу времени.

4. Четвертым направлением определено страхование производственных рисков.

Сегодня любое строительное предприятие функционирует в условиях быстро меняющейся внешней среды, поэтому решения руководства и собственников носят рисковый характер. Высокая степень риска заставляет собственников и руководство предприятия искать способы его снижения. Руководство ООО «Строй-Сервис», как выяснилось более полагается на интуитивный подход к управлению производственным риском, чем на конкретный экономический расчет.

Следует отметить, что для страхования подходят массовые виды риска, которым подвержены многие хозяйствующие субъекты, и проявление которых сильно не коррелируются друг с другом. Страхование не ставит своей целью уменьшение вероятности рисков, а в основном направлено на компенсацию материального ущерба от их проявления.

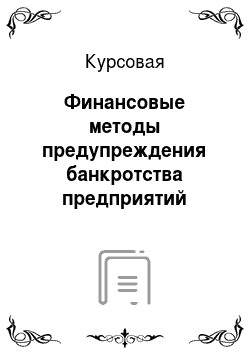

В рамках исследования также был опрошен менеджмент ООО «Строй-Сервис», и основным вопросом было определение приоритетного риска, который необходимо подстраховать. Результаты опроса показаны на рисунке 12.

Рис. 12. Приоритетные объекты страхования в ООО «Строй-Сервис».

По данным опроса видим, что наиболее приоритетными являются риски, возникающие в связи со строительно-монтажными (в комплексе) работами — 55,5%. На их примере проведем расчеты.

Выбор страховой компании проведем согласно их рейтинга, составлено солидным агентством «Эксперт-РА» в 2017 г.

Анализ рынка страхования показал, что в Россогстрахе, кроме его высокого экспертного рейтинга, одни из самых низких тарифов с учетом сегодняшних реалий, поэтому предлагается воспользоваться услугами именно этой компании.

Страхование будет служить обеспечением страхового возмещения материального ущерба — утраты (гибели), недостачи или повреждения объекта строительства, монтажа оборудования, реконструкции, капитального ремонта (далее — объект строительства), на территории страхования в период действия страхования по Договору.

Заключение

.

Итак, целью исследования было предложение путей снижения вероятности банкротства ООО «Строй-Сервис» г. Волгоград при помощи финансовых методов.

При достижении цели были решены следующие задачи:

— охарактеризовать сущность и причины банкротства предприятий;

— изучить информационную базу диагностики банкротства предприятия;

— описать методики диагностики банкротства коммерческого предприятия;

— дать организационно-экономическую характеристику предприятия;

— провести анализ финансового состояния ООО «Строй-Сервис»;

— предложить мероприятия по предотвращения банкротства и определить их экономическую эффективность.

По результатам исследования сформулируем следующие выводы:

1. Банкротство — это явление, которое характеризует реализацию финансовых рисков. Основными из финансовых рисков являются — риск снижения финансовой устойчивости и снижения ликвидности. К признакам банкротства относят: неплатежеспособность предприятия погашать долги в течение последних трех месяцев, превышение обязательств предприятия над его активами.

Причинами доведения предприятия до банкротства могут быть как внутренние, так и внешние. Причем значимость этих факторов неумолимо одинакова, так как неэффективное руководство предприятием может довести до банкротства, также и экономическая нестабильность может привести к такому же результату. Анализ показал, что такие макроэкономические факторы, как структурные несоответствия экономики, уменьшение ее инновационного потенциала, нарушение хозяйственных связей, снижение спроса на продукцию в периоды кризиса, неэффективная налоговая политика страны, отсутствие инвестиционных вложений на перспективу, высокие процентные ставки и пределы выхода на рынок капитала, являются причинами для возникновения финансовых трудностей на предприятиях.

Влияние макроэкономических факторов осложняется возможным наличием внутренних факторов, которые приводят к неплатежеспособности. Предприятие может предпринимать попытки преодоления кризиса в процессе ухудшения макроэкономических условий своей деятельности. В связи с этим для предотвращения и предупреждения реализации финансовых рисков и непосредственно риска банкротства рекомендуется руководству предприятию рассматривать и формировать систему антикризисного финансового менеджмента с использованием изученных методов предотвращения банкротства.

2. В целом, по данным за 2017 год ООО «Строй-Сервис» имеет финансовое состояние с довольно высокой вероятностью банкротства. По результатам расчетов по модели Альтмана уровень вероятности банкротства составляет 2,634 и означает, что вероятность банкротства высокая. В основном, на результат повлияла динамика активов предприятия. Следуя модели Лиса, вероятность банкротства оказалась равна 0,096. Это также означает, что для ООО «Строй-Сервис» имеется вероятность банкротства. На этот показатель оказало влияние снижение прибыли предприятия. Модель Таффлера свидетельствует о том, что организация имеет неудовлетворительные долгосрочные перспективы. На результат в 0,258 оказало влияние наличие значительной кредиторской задолженности. В пятифакторной модели Кадыкова и Сайфулина финансовое состояние организации с рейтинговым числом более единицы характеризуется как удовлетворительное, но близкое к критичному с учетом снижения величины показателей рентабельности.

По результатам анализа можно сделать вывод, что ООО «Строй-Сервис» имеет низкую финансовую устойчивость, что представляет собой угрозу возможного банкротства предприятия. Автором выявлены следующие проблемы, создающие потенциальную угрозу банкротства для анализируемого предприятия:

— проблема формирования и использования активов предприятием — в структуре активов должны преобладать оборотные активы с высоким коэффициентом оборачиваемости;

— проблема управления обязательствами — значительная величина кредиторской задолженности и других обязательств в структуре пассивов предприятия, необходимость трат на обслуживание долга снижают коэффициенты ликвидности и рентабельности;

— проблема повышения абсолютной величины прибыли — снижение чистой прибыли в динамике исследуемого периода.

3. Следует аккумулировать все меры, направленные на предотвращение банкротства, необходимые и эффективные в ООО «Строй-Сервис». Таким образом, предлагаем совершенствовать стратегию предотвращения банкротства на исследуемом предприятии, что позволит значительно снизить вероятность банкротства, а именно избрать стратегию, которая включает в себя следующие меры организационного и финансового характера:

— разработка общих рекомендаций по улучшению финансового состояния;

— разработка алгоритма мониторинга финансового состояния и финансового оздоровления на перспективу;

— эффективное управление основными фондами для повышения доли оборотных активов;

— страхование производственных рисков.

Список использованных источников и литературы

Нормативные правовые акты и нормативные документы Федеральный закон от 26.

10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» (в действ. ред.) // СЗ РФ. — 2002.

— № 43. — Ст. 4190.

Монографии, сборники, учебники и учебные пособия Абрютина, М. С. Анализ финансово-экономической деятельности предприятий: Учебное пособие. — М.: Дело и сервис, 2013. — 368 с.

Антикризисное управление: от банкротства — к финансовому оздоровлению / Под ред. Г. А. Иванова. — М.: ЮНИТИ, 2013. — 320 с.

Антикризисный менеджмент / Под ред. А. Г. Грязновой. — М.: ЭКМОС, 2014. — 368 с.

Беспалов, М. В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / М. В. Беспалов, И. Т. Абдукаримов. —.

М.: Инфра-М, 2018. — 320 с.

Бусов, В. И. Оценка стоимости предприятия (бизнеса): учеб. для бакалавров. — М. :Юрайт, 2014. — 430 с.

Васильева, Л. С. Финансовый анализ: учебник. — М.: КНОРУС, 2013. — 880 с.

Волков, О. И. Экономика предприятия. Курс лекций. — М.: ИНФРА — М, 2013. — 280с.

Гиляровская, Л.Т., Ендовицкая, А. В. Анализ и оценка финансовой устойчивости коммерческих организаций. -М.: Юнити — Дана, 2016. — 159 с.

Губарьков, С. В. Организация предпринимательской деятельности: учебное пособие. — Владивосток: Изд — во ДВГТУ, 2012. — 390 с.

Гужвина, О.Г., Проданова, Н. А. Учет и анализ банкротств. — М.: Феникс, 2014. — 256 с.

Дашков, Л. П. Организация и правовое обеспечение бизнеса в России: оценка финансовой устойчивости. — М.: Дашков и К, 2012. — 211 с.

Ефимова, О. В. Финансовый анализ. — 3 изд., перераб., доп. — М.: Бух. учет, 2014. — 364 с.

Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания): учеб. пособие. — М.: КНОРУС, 2013. — 368 с.

Ковалев, В. В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2013. — 428 с.

Колпакова, Г. М. Финансы, денежное обращение и кредит: учеб. пособие для бакалавров. — М. :Юрайт, 2013. — 538 с.

Колосницына, М. Г. Экономика. — М.: Магистр, 2012. — 240 с.

Костюк, В. Н. Финансовые показатели предприятия: аспекты управления. — М.: Магистр, 2013. — 46 с.

Липсиц, И.В.

Введение

в экономику бизнеса. — М.: Вита-пресс, 2012. — 208 с.

Лисовская, И. А. Финансовый менеджмент: Полный курс МВА. — М.: Рид Групп, 2012. — 352 с.

Любушин, Н. П. Экономический анализ. — М.: ЮНИТИ-ДАНА, 2013. — 575 с.

Общая теория управления финансами / Под ред. С. В. Мизаева. — М.: Российская академия управления, 2013. — 300 с.

Синенко, Д. Л. Угрозы банкротства. Понятие и особенности снижения. — М.: Знание, 2015. — 451с.

Современный стоимостной анализ / Под ред. В. А. Сособова. — М.: Прогресс, 2014. — 815 с.

Теория управления предприятием / Под общей редакцией А. Л. Гапоненко. — М.: РАГС, 2013. — 557 с.

Теория формирования затрат / Под ред. В. Г. Игнатова. — Ростов-на-Дону: Феникс, 2013. — 478 с.

Теплова, Т. В. Финансы предприятий / Т. В. Теплова. — СПб.: Магистр, 2012. — 264 с.

Тихомиров, М. Ю. Банкротство. — М.: Издание, 2016. — 240 с.

Управление финансами. Финансы предприятий: учебник / под ред. А. А. Володина. — М. :

ИНФРА-М, 2013. — 509 с.

Шапкин, А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций. — М.: Дашков и К, 2014. — 543 с.

Шеремет, А. Д. Теория экономического анализа. — М.: Инфра — М, 2012. — 352 с.

Шмелев, А. Г. Антикризисное управление на предприятиях / А. Г. Шмелев. — М.: Магистр, 2013. — 56 с.

Экономическая теория / под ред. Д. О. Добролюбова. — СПб.: Изд. «Питер», 2014. — 544с.

Статьи в научных сборниках, энциклопедиях и периодической печати Алехин, В. С. Финансовая политика предприятия // Вести. — 2017. — № 4. — С. 11−25.

Баграмян, В. Ю. Концепции и этапы развития финансовой устойчивости в российской и зарубежной практике // Актуальные проблемы экономики, социологи и права — 2017. — № 3. — с.15 — 21.

Витрянский, В. В. Банкротство: ожидания и реальность // Экономика и жизнь. — 2016. — № 49. — С. 23−26.

Гаврилюк, Т. Ю. Финансовые риски в системе управления предприятия // Молодой ученый. — 2017. — № 3. — С. 204−207.

Имангулов, В. Р. Система показателей финансовой устойчивости и анализ действующих методик их определения // Аудит и финансовый анализ. — 2016. — № 5. — С. 94 — 100.

Калашник, И. А. Банкротство предприятия // Экономист. — 2017. — № 1. — С. 21−25.

Козлов, А. А. Некоторые актуальные вопросы предотвращения банкротства предприятий // Экономические исследования. — 2016; № 2. — С. 21−36.

Куртов, Д. О. Предотвращение банкротства и эффективность функционирования предприятия // Экономика и бизнес. — 2016. — № 4. С. 56−62.

Орел, М.С., Губарьков, С. В. Направления анализа финансового состояния предприятия // Актуальные вопросы образования и науки: сборник науч. трудов по материалам Межд. научно — практич. конф. 30 ноября 2016 г. Часть 2. Тамбов: ООО «Консалтинговая компания Юком», 2016. -.

С. 113 — 114.

Ореховский, П. В. Повышение эффективности функционирования предприятия // Общество и экономика. — 2016. — № 9. С. 29−34.

Панюшкин, С. С. Оценка эффективности системы финансового планирования на предприятиях // Российское предпринимательство. — 2016. — № 8. — С. 17−23.

Попов, И. В. Управление затратами сегодня // Деловая жизнь. — 2016. № 12.- С. 22−24.

Савицкая, Г. В. Методика оценки уровня операционного и финансового структурного риска в предпринимательской деятельности // Экономический анализ: теория и практика. — 2015. — № 16. — С. 44 — 52.

Слуцкий, Л. Э. Финансовая устойчивость предприятия: проблемы и пути решения // Деньги и кредит. — 2016. — № 10. — С. 12−17.

Толмачева, И. В. Финансовые риски предприятий в современных экономических условиях // Экономика и предпринимательство. — 2016. — №.

11. — С. 51−54.

Ядов, Д. Банкротство: финансовое оздоровление // Экономикс. — 2017. — № 8. — С. 22−25.

Яковлев, А. А. Банкротство: влияние на предприятие и его персонал // Социум. — 2016. — № 12. — С. 12−15.

Приложение 1.

Процесс банкротства в России Приложение 2.

Классификация методов финансового оздоровления Приложение 3.

Бухгалтерский баланс Бухгалтерский баланс за 20 17 г. Коды Форма по ОКУД 710 002.

Дата (число, месяц, год) Организация ООО «Строй-Сервис» по ОКПО 1 021 300 985 970.

Идентификационный номер налогоплательщика ИНН 4 501 052 211.

Вид экономическойдеятельности реализация строительных услуг поОКВЭД 450 101 001.

Организационно-правовая форма/форма собственности — ООО Объединения юридических лиц (ассоциации и союзы) по ОКОПФ/ОКФС Единица измерения: тыс. руб. (млн. руб.) по ОКЕИ Местонахождение (адрес) г. Волгоград.

На 31 декабря На 31 декабря На 31 декабря Пояснения 1 Наименование показателя 2 20 17 г. 3 20 16 г. 4 20 15 г. 5 АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы 2 3 3 Результаты исследований и разработок — - - Нематериальные поисковые активы — - - Материальные поисковые активы — - - Основные средства 1567 4559 1931.

Доходные вложения в материальные ценности — - - Финансовые вложения — - - Отложенные налоговые активы 471 42 28 Прочие внеоборотные активы 155 168 181 Итого по разделу I 2194 4769 2140 II. ОБОРОТНЫЕ АКТИВЫ Запасы 3878 5197 5272.

Налог на добавленную стоимость по приобретенным ценностям — - - Дебиторская задолженность 57 106 65 670 21 798.

Финансовые вложения (за исключением денежных эквивалентов) 46 46 46 Денежные средства и денежные эквиваленты 23 95 8394.

Прочие оборотные активы 1 1 5 Итого по разделу II 62 538 71 009 35 515 БАЛАНС 64 732 75 778 37 655.

Форма 710 001 с. 2.

На 31 декабря На 31 декабря На 31 декабря Пояснения 1 Наименование показателя 2 20 17 г. 3 20 16 г. 4 20 15 г. 5 ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 985 985 985 Собственные акции, выкупленные у акционеров (-)7 (-) (-) Переоценка внеоборотных активов — - - Добавочный капитал (без переоценки) — - - Резервный капитал — - - Нераспределенная прибыль (непокрытый убыток) 9203 30 142 12 200.

Итого по разделу III 10 188 31 127 13 185 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства — - - Отложенные налоговые обязательства 10 — 6 Оценочные обязательства — - - Прочие обязательства — - - Итого по разделу IV 10 — 6 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства — - - Кредиторская задолженность 53 300 42 399 23 370.

Доходы будущих периодов — - - Оценочные обязательства 1234 2252 1094.

Прочие обязательства — - - Итого по разделу V 54 534 57 933 24 464 БАЛАНС 64 732 89 060 37 655.

Руководитель Главныйбухгалтер (подпись) (расшифровка подписи) (подпись) (расшифровка подписи).

" «20 г. Примечания.

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», «Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Приложение 4.

Отчет о финансовых результатах.

Отчет о финансовых результатах за 20 17 г. Коды Форма по ОКУД 710 002.

Дата (число, месяц, год) Организация ООО «Строй-Сервис» по ОКПО 1 021 300 985 970.

Идентификационный номер налогоплательщика ИНН 4 501 052 511.

Вид экономическойдеятельности реализация строительных услуг поОКВЭД 450 101 001.

Организационно-правовая форма/форма собственности — ООО Объединения юридических лиц (ассоциации и союзы) по ОКОПФ/ОКФС Единица измерения: тыс. руб. (млн. руб.).

Местонахождение: г. Волгоград по ОКЕИ 384 (385).

За За Пояснения 1 Наименование показателя 2 20 17 г. 3 20 16 г. 4 Выручка 5 323 627 316 828.

Себестоимость продаж (244 058) (216 631) Валовая прибыль (убыток) 79 569 100 197.

Коммерческие расходы (34 294 24 607) Управленческие расходы (45 610 79 712) Прибыль (убыток) от продаж -610 -4122.

Доходы от участия в других организациях — - Проценты к получению — - Проценты к уплате (-) (-) Прочие доходы 10 178 15 869.

Прочие расходы (9081) (11 335) Прибыль (убыток) до налогообложения 487 412 Текущий налог на прибыль (97,4 82,4) в т. ч. постоянные налоговые обязательства (активы) — - Изменение отложенных налоговых обязательств — - Изменение отложенных налоговых активов — - Прочее — - Чистая прибыль (убыток) 389,6 329,6 Форма 710 002 с. 2.

За За Пояснения 1 Наименование показателя 2 20 17 г. 3 20 16 г. 4 СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода — - Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода — - Совокупный финансовый результат периода 6 — - Базовая прибыль (убыток) на акцию — - Разводненная прибыль (убыток) на акцию — ;

Руководитель Главныйбухгалтер (подпись) (расшифровка подписи) (подпись) (расшифровка подписи).

" «20 г. Примечания.

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк «Чистая прибыль (убыток)», «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода» .

Приложение 5.

Отчет о финансовых результатах.

Отчет о финансовых результатах за 20 16 г. Коды Форма по ОКУД 710 002.

Дата (число, месяц, год) Организация ООО «Строй-Сервис» по ОКПО 1 021 300 985 970.

Идентификационный номер налогоплательщика ИНН 4 501 052 511.

Вид экономическойдеятельности реализация строительных услуг поОКВЭД 450 101 001.

Организационно-правовая форма/форма собственности — ООО Объединения юридических лиц (ассоциации и союзы) по ОКОПФ/ОКФС Единица измерения: тыс. руб. (млн. руб.).

Местонахождение: г. Волгоград по ОКЕИ 384 (385).

За За Пояснения 1 Наименование показателя 2 20 16 г. 3 20 15 г. 4 Выручка 5 316 828 233 826.

Себестоимость продаж (216 631) (150 930) Валовая прибыль (убыток) 100 197 82 896.

Коммерческие расходы (24 607 24 601) Управленческие расходы (79 712 38 620) Прибыль (убыток) от продаж -4122 19 665.

Доходы от участия в других организациях — - Проценты к получению — - Проценты к уплате (-) (-) Прочие доходы 15 869 1265.

Прочие расходы (11 335) (10 333) Прибыль (убыток) до налогообложения 412 10 607.

Текущий налог на прибыль (82,4 4745) в т. ч. постоянные налоговые обязательства (активы) — - Изменение отложенных налоговых обязательств — - Изменение отложенных налоговых активов — - Прочее — - Чистая прибыль (убыток) 329,6 5880.

Форма 710 002 с. 2.

За За Пояснения 1 Наименование показателя 2 20 16 г. 3 20 15 г. 4 СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода — - Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода — - Совокупный финансовый результат периода 6 — - Базовая прибыль (убыток) на акцию — - Разводненная прибыль (убыток) на акцию — ;

Руководитель Главныйбухгалтер (подпись) (расшифровка подписи) (подпись) (расшифровка подписи).

" «20 г. Примечания.

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк «Чистая прибыль (убыток)», «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода» .

Губарьков, С. В. Организация предпринимательской деятельности: учебное пособие. — Владивосток: Изд — во ДВГТУ, 2012. — 390 с.; Жиляков, Д. И. Финансово-экономический анализ (предприятие Имангулов, Г. М. Колпакова, Л. Э. Слуцкий и др

Федеральный закон от 26 октября 2002 г. N 127- ФЗ «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 01.

01.2017) [Электронный ресурс]: Принят Государственной Думой 27 сентября 2002 года// Консультант-Плюс. — Режим доступа:

http://www.consultant.ru/document/cons_doc_law_39 331/.

Ядов Д. Банкротство: финансовое оздоровление // Экономикс. — 2017. — № 8. — С. 23.

Антикризисный менеджмент / Под ред. А. Г. Грязновой. — М.: ЭКМОС, 2014. — С. 98.

Гаврилюк Т. Ю. Финансовые риски в системе управления предприятия // Молодой ученый. 2017. — № 3. — С. 204.

Тихомиров М. Ю. Банкротство. — М.: Издание, 2016. — С. 114.

Бланк И. А. Финансовый менеджмент: учебный курс. — СПб.: Ника-Центр, Эльга, 2013. — С. 210.

Гужвина О.Г., Проданова Н. А. Учет и анализ банкротств. — М.: Феникс, 2014. — С. 45.

Тихомиров М. Ю. Банкротство. — М.: Издание, 2016. — С. 23.

Бланк И. А. Финансовый менеджмент: учебный курс. — СПб.: Ника-Центр, Эльга, 2013. — С. 274.

Васильева Л. С. Финансовый анализ: учебник. — М.: КНОРУС, 2013. — С. 359.

Ядов Д. Банкротство: финансовое оздоровление // Экономикс. — 2017. — № 8. — С. 23.

Яковлев А. А. Банкротство: влияние на людей // Социум. — 2015. — № 12. — С. 14.

Витрянский В. В. Банкротство: ожидания и реальность // Экономика и жизнь. — 2015. — № 49. — С. 24.