Кол-во Сумма, руб. 1 Сырье и материалы: 211 602 2 645 027 1. Глина т 8000 31 500 252 000 0,09 720 2. Кварцевый песок т 2600 73 500 191 100 0,21 546 3. Каолин т 4380 56 000 245 280 0,16 701 4. Вода м3 16,96 136 500 2 315 0,39 7 2 Топливо, вода и энергия на технологические цели: 7 560 22 Электроэнергия кВт. ч 3,0 2 520 077 7560 7,2 21,6 Итого руб. &# 160; 698 255 1 995 3 Зарплата основных производственных рабочих руб. &# 160; 43 064 123 4 Отчисления на социальные нужды (30%) руб. &#.

160; 13 694 39 5 Общепроизводственные расходы руб. &# 160; 46 478 133 Итого цеховая себестоимость, в т. ч. руб. &#.

160; 801 492 2 290 расходы на предел 110 797 317 6 Общехозяйственные расходы 25 483 73 Итого производственная себестоимость руб. &# 160; 826 975 2 363 7 Коммерческие расходы 66 158 189 Полная себестоимость продукции руб. &# 160; 893 133 2 552 Оптовая цена предприятия руб. 1 027 103 2 935.

Расходы по переделу равны цеховой себестоимости за вычетом затрат на основные материалы.

Общехозяйственные расходы приняты в размере 23% от расходов на передел, а коммерческие — 8% к производственной себестоимости.

Объем реализации услуг имеет базовое значение для формирования конечного финансового результата-прибыли.

На основе данных таблицы 14 сформирована цена 100 штук кирпича и запланирована выручка при годовом объеме производства 35 млн.

шт.

Кратко из теории:

Для расчета выручки от реализации продукции в стоимостном выражении применяется формула (1).

В.=ОхЦ, (1).

где В — выручка в стоимостном выражении, руб.; Ообъем продаж в натуральном выражении, ед.; Ццена за единицу, руб./ед.

Предприятие планирует выручку. Планирование выручки от реализации продукции осуществляется на основе планового объема продаж на плановый период и плановых цен.

Плановые объемы продаж исчисляются на основании динамики продаж за истекший период, прироста объемов в соответствии с заключенными договорами и протоколами о намерениях, исследованиями спроса рынка.

Плановые цены определяются на основании данных о рыночных ценах на аналогичную продукцию, услуги, затрат предприятия на выпуск продукции, уровня рентабельности в цене.

Как правило, для планирования выручки применяют 2 способа:

1. Метод прямого счета.

Этот метод основан на имеющемся спросе на продукцию предприятия, наличие договоров на поставку продукции или заявок .

План выпуска и объема продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. В этом случае выручка определяется как:

В = Р х Ц (2).

где В — выручка;

Р — объем реализованной продукции;

Ц — цена единицы продукции.

В настоящее время эти условия трудно выполнимы и поэтому используют второй метод.

2.Расчетный метод.

Основа егообъем реализованной продукции, правленный на входные и выходные остатки, позволяет определить выручку следующим образом:

В = Он + Т — Ок (3).

где В — выручка;

Он — нереализованная остатки готовой продукции на начало планируемого периода;

Т — товарная продукция, предназначенная к выпуску в планируемом периоде;

Ок — остатки нереализованной готовой продукции на конец планируемого периода.

Упрощенно план формирования выручки для производственного предприятия можно представить в виде следующих шагов:

1)Проводится анализ объемов продаж, производства за истекший период, лучше 2−3 года.

2) Выявляются объемы продаж на плановый период-исходя из заключенных договоров, заявок, с учетом расширения или сворачивания производства или его элементов, с учетом расширения или сужения рынков сбыта и прочих факторов, влияющих на объемы продаж планового периода с учетом направления развития предприятия.

3)Выявляются возможности производства: изменения в технологическом процессе производстваизменение состава и структуры оборудования, режима его работы, режима работы цехов.

4)Проводится маркетинговое исследование цен рынка на продукцию, рассчитываются возможности применения этих цен для окупаемости затрат или формируются собственные цены с учетом рентабельности.

5)Формируется оптимистичный и пессимистичный план выручки, рассчитываются затраты и прибыль.

6)С учетом проведенных расчетов изыскиваются внутренние резервы роста выручки в плановом периоде.

Отпускная цена 1 единицы сформирована с применением коэффициента рентабельности 1,15(рентабельность в себестоимости-15%).

Цена 100 штук продукции составит: 2552×1,15=2935(руб./100шт.).

7.Технико-экономические показатели и определение экономической эффективности проектируемого производства.

Для обобщающей технико-экономической характеристики проектируемого объекта и выводов по работе составлена таблица технико-экономических показателей проектируемого производстватаблица 15.

Таблица 15.-Сводная таблица основных технико-экономических показателей.

№п/п Наименование показателя Значение показателя 1 Годовой выпуск продукции а) в натуральном выражении, млн.

шт. 35 б) в оптовых ценах, млн. руб. 1027,1 в) по себестоимости, млн.

руб. 893,1 2 Эффективный фонд времени работы единицы ведущего оборудования, ч/год 8276 3 Капитальные затраты на основные фонды, млн. руб. — всего 235,6 а) здания и сооружения 229,2 б) оборудование 6,4 4 Нормируемые оборотные средства, млн.

руб. 2,7 5 Удельные капиталовложения, руб./шт. 6,7 6 Численность персонала, чел. — всего 121 а) рабочих 107 из них — основных 77 б) служащих 14 7 Производительность труда: 30,9 а) выработка на одного работающего, млн.

шт./чел. 0,46 б) выработка на одного рабочего, млн.

шт./чел. 0,29 8 Средняя годовая заработная плата: а) одного работающего, тыс. руб. 486,3 б) одного основного рабочего, тыс. руб. 559,3 9 Полная себестоимость 100 шт. продукции, руб.

2 552 10 Оптовая цена единицы 100 шт. продукции, руб. 2 935 11 Прибыль (годовая) от реализации, млн. руб. 134,0 12 Чистая прибыль, млн. руб.(80% от п.11) 107,2 13 Рентабельность: а) производственных фондов, %, (п.12/(п.3+п.4)х100 45% б) продукции, % (п.11/п.1 в) х100 15% 14 Срок окупаемости капиталовложений, годы (п.3+п.4)/п.12 2,2 15 Фондоотдача, руб./руб. (п. 1 б/п.3) 4,4.

Расчет показателей:

1.Выручка от продаж всего объема:

2935×35/100=1027,1(млн.

руб.).

2.Прибыль от продаж: 1027,1−893,1=134,0(млн.

руб.).

3.Чистая прибыль (за вычетом налога 20%): 134,0×134,0×20/100=107,2(млн.

руб.).

4. Нормируемые оборотные средства (основные производственные фонды-70%; нормируемые оборотные средства-30%):

6,4×30/70=2,74(млн.

руб.).

5. Рентабельность основных фондов по чистой прибыли:

107,2/(235,6+2,7)х100=45(%).

6.Рентабельность продукции:

134,0/893,1×100=15(%).

7.Срок окупаемости капиталовложений:

107,2/(229,2+2,7)=2,2(года).

8. Фондоотдача: 1027,1/236,6=4,4(руб./руб.).

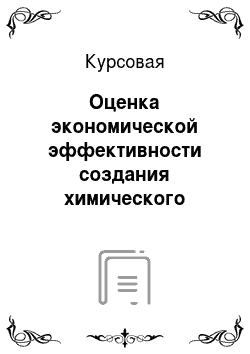

Рассчитаем точку безубыточности.

Для этого применяем формулу:

ТБ=ПР/(Ц-ПЕР/Q).

где ПРпостоянные расходы;

ПЕР-переменные расходы;

Qр-объем продаж, штук;

Переменные расходы составили сумму затрат по статьям: сырье и материалы, энергоносители- 698,2(млн.

руб.);

Переменные расходы на 1 млн.

шт.:698,2/35=19,9(млн.

руб.).

Постоянные расходы:

194,8(млн.

руб.).

Стоимость 1 млн.

штук продукции: 1207,1/35=29,3(млн.

руб.).

QТБ =194,8/(29,3−19,9)=21 (млн.

штук) Рассчитываем запас финансовой прочности:

ЗФП=(35−21)/35×100=40,7(%).

Представим точку безубыточности графически.

Рисунок 1-Точка безубыточности На рисунке 1 точка безубыточности соответствует 21 млн.

штук.

Приведенные данные показывают, что при запланированном объеме производства запас финансовой прочности достаточно высокий-40,7%.

Таким образом, при запланированном объеме выпуска равном 35 млн.

штук прибыль составит 134,0 млн.

руб., чистая прибыль-107,1 млн.

рублей.

Рентабельность производства равна 15%, рентабельность производственных фондов-45%. Цена продажи 100 штук продукции-2935 руб., себестоимость 100 штук -2552 руб. Точке безубыточности соответствует объем в натуральном выражении-21 млн.

штук, запас финансовой прочности составляет 40,7%. Для организации производства необходимо осуществить капитальные вложения в размере 235,6 млн руб. для постройки здания и покупки необходимого оборудования. Срок окупаемости капиталовложений составит 2.2 года.

Расчеты показали, что производство мягкого фарфора прибыльно и рентабельно, поэтому проект можно принять к реализации.

Заключение

.

В курсовой работе рассмотрено создание химического производства мягкого фарфора.

В работе проведены расчеты по планированию выручки, расходов и прибыли предприятия.

Упрощенно план формирования выручки для производственного предприятия можно представить в виде следующих шагов:

1)Проводится анализ объемов продаж, производства за истекший период, лучше 2−3 года.

2) Выявляются объемы продаж на плановый период-исходя из заключенных договоров, заявок, с учетом расширения или сворачивания производства или его элементов, с учетом расширения или сужения рынков сбыта и прочих факторов, влияющих на объемы продаж планового периода с учетом направления развития предприятия.

3)Выявляются возможности производства: изменения в технологическом процессе производстваизменение состава и структуры оборудования, режима его работы, режима работы цехов.

4)Проводится маркетинговое исследование цен рынка на продукцию, рассчитываются возможности применения этих цен для окупаемости затрат или формируются собственные цены с учетом рентабельности.

5)Формируется оптимистичный и пессимистичный план выручки, рассчитываются затраты и прибыль.

6)С учетом проведенных расчетов изыскиваются внутренние резервы роста выручки в плановом периоде.

Далее рассчитываются затраты на производство продукции, исходя из плановых объемов.

Разница между выручкой и затратами представляет собой прибыль предприятия от реализации проекта.

Проведенное технико-экономическое обоснование проектирования производства мягкого хозяйственного фарфора показало, что производство экономически эффективно.

При запланированном объеме выпуска равном 35 млн.

штук прибыль составит 134,0 млн.

руб., чистая прибыль-107,1 млн.

рублей.

Рентабельность производства равна 15%, рентабельность производственных фондов-45%.

Цена продажи 100 штук продукции-2935 руб., себестоимость 100 штук -2552 руб.

Точке безубыточности соответствует объем в натуральном выражении-21 млн.

штук, запас финансовой прочности составляет 40,7%.

Для организации производства необходимо осуществить капитальные вложения в размере 235,6 млн руб. для постройки здания и покупки необходимого оборудования. Срок окупаемости капиталовложений составит 2.2 года.

Расчеты показали, что производство мягкого фарфора прибыльно и рентабельно, поэтому проект можно принять к реализации.

Список литературы

зона убытка ТБ=21.

млн.

шт.

Зона прибыли.