Таблица 6 — Расчет себестоимости готовой продукции и незавершен. производства фирмы «Строй.

ИнТек", тыс. руб.

№ Методика расчета показателя Готовая продукция Незавершенное производство 1.

Незавершенное производство на 01.

04.2016г. — 16, 284 — - 2.

Затраты за 04.2016г. на незавершен. производство — 2, 142 (2, 55×0, 64) — - 3.

Итого себестоимость продукции в результате доведения до 100%-ной готовности незавершен. производства.

(стр. 1 + стр. 2).

18, 426.

— 4.

Начато и закончено обработкой 04.2016г. (115, 99×2, 01) 232, 758 — 5.

Незавершенное производство на 30.

04.2016г., всего, в т. ч.:

— материальные затраты (6, 8×1, 17).

— добавленные затраты (0, 5×6, 8×0, 84) — 10, 812 ;

— 7, 956.

2, 856 Итого 251, 184 10, 812.

Следовательно, в фирме «Строй.

ИнТек" используется попередельный метод. Как показали расчеты, себестоимость готовых металлозаготовок в ООО «Строй.

ИнТек", переданных 04.2016г. из I передела в передел II, составит 251, 184 тыс. руб.

Остатки незавершенного производства I передела по стопорным кольцам в фирме «Строй.

ИнТек" на 1 мая 2016 года оцениваются в 10, 812 тыс. руб.

5.

3. Учетные записи при использовании бесполуфабрикатного варианта учета затрат.

В ООО «Строй.

ИнТек" применяется 2 варианта сводного учета затрат на производство:

— бесполуфабрикатный,.

— полуфабрикатный.

Учет затрат при бесполуфабрикатном варианте ведется без бухгалтерских записей при передаче полуфабрикатов из одного подразделения ООО «Строй.

ИнТек" в другое.

Обработка изделий в ООО «Строй.

ИнТек" ведётся последовательно в трёх цехах.

Стоимость сырья — 30 000 руб.

В ООО «Строй.

ИнТек" затраты на обработку (добавленные затраты) будут следующие:

— в 1-м подразделении — 16 000 руб.,.

— во 2-м подразделении — 14 000 руб.,.

— в 3-м подразделении — 20 000 руб.

В ООО «Строй.

ИнТек" было запланировано и фактически выпущено 2000 шт. стопорных колец.

Себестоимость ед. полуфабриката составит:

в 1-м подразделении — (30 000 + 16 000): 2000 = 23 руб.

во 2-м подразделении — 14 000 / 2000 = 7 руб.

в 3-м подразделении — 20 000 / 2 000 = 10 руб.

Себестоимость ед. продукции равна:

(30 000 + 16 000 + 14 000 + 20 000) / 2000 = 40 руб.

или 23 + 7 + 10 = 40 руб.

Схема бухгалтерских записей на аналитических счетах будет выглядеть следующим образом:

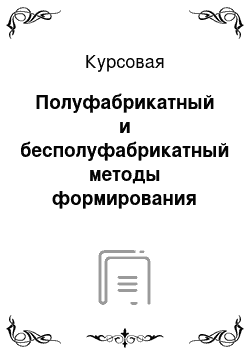

Счёт 20/1 Счёт 43 Счёт 90.

«Основное производство» «Готовая продукция» «Продажи».

(1-й передел).

сырьё 46 000.

затраты на обработку.

(добавленные затраты) 80 000.

Счёт 20/2.

добавленные затраты 14 000.

Счёт 20/3.

добавленные затраты 20 000.

оборот: оборот:

80 000 80 000.

сальдо=0.

Рисунок 5 — Записи при бесполуфабрикатном варианте учета затрат.

Бесполуфабрикатный метод намного проще и не такой трудоемкий, как полуфабрикатный. Главное достоинство бесполуфабрикатного метода — это отсутствие условных расчетов, которые бы расшифровывали производственные затраты предыдущих переделов (цехов).

5.

4. Учетные записи при полуфабрикатном варианте учета затрат.

При полуфабрикатном варианте учет осуществляется с перечислением себестоимости полуфабрикатов собственного производства при передаче из подразделения в подразделение ООО «Строй.

ИнТек" в системе счетов бухгалтерского учета.

Производство стопорных колец в ООО «Строй.

ИнТек" состоит из 3-х переделов.

Каждому переделу соответствует свой субсчёт:

— 20−1,.

— 20−2,.

— 20−3.

Стоимость сырья, поступившего в обработку, отражается лишь в первом переделе (30 тыс. руб.). Кроме этой суммы по дебету субсчёта 20−1 учтены затраты первого подразделения по переработке (добавленные затраты) (16 тыс. руб.). В результате кредитовый оборот субсчёта 20−1 свидетельствует о себестоимости полуфабриката, поступающего во 2 передел.

Эта сумма (46 тыс. руб.) показана по дебету счёта 21.

Д-т субсчёта 20−2 содержит информацию о себестоимости поступившего во 2 передел полуфабриката (46 тыс. руб.) и о добавленных затратах 2 подразделения (14 тыс. руб.).

На выходе субсчёта 20−2 — данные о себестоимости полуфабриката после обработки во 2 переделе (60 тыс. руб.).

На эту сумму в аналитическом учёте сделана проводка:

Д-т счета 21 «Полуфабрикаты собственного производства».

К-т субсчета 20−2 «Основное производство» (2-й передел) В данном примере половина полуфабрикатов после 2 передела реализована на сторону. На сумму 30 тыс. руб. выполнена бухгалтерская запись:

Д-т счета 43 «Готовая продукция».

К-т счета 21 «Полуфабрикаты собственного производства».

Оставшаяся часть полуфабрикатов (30 тыс. руб.) поступает на отделку в 3, заключительный передел. Затраты отделочного подразделения на обработку такого количества полуфабрикатов — 10 тыс. руб. Себестоимость готовой продукции составит 40 тыс. руб:

Д-т счета 43 «Готовая продукция».

К-т счета 20/3 «Основное производство» (3-й передел) Порядок бухгалтерских записей на аналитических счетах ООО «Строй.

ИнТек" при данном методе учёта затрат можно изобразить в виде следующей схемы:

Счёт 20−1 Счёт 21 Счёт 21 Счёт 43 Счёт 90.

«Основное «Полуфабрикаты «Полуфабрикаты «Готовая «Продажи».

производство" собственного собственного продукция".

(1-й передел) производства" 20/2 производства.

сырьё 46 000 30 000.

30 000 46 000 60 000.

20/3 70 000.

добавлендобавленные ные зат-ты затраты 30 000 40 000.

16 000 14 000.

добавленн.

затраты 70 000 70 000.

Сальдо=0.

Рисунок 6 — Аналитический учёт при полуфабрикатном методе учёта затрат.

Счёт 20 «Основное производство».

оборот = 146 000.

Рисунок 7 — Синтетический учёт при полуфабрикатном методе учёта затрат.

Таким образом, в ООО «Строй.

ИнТек" используется как бесполуфабрикатный, так и полуфабрикатный методы.

ЗАКЛЮЧЕНИЕ

.

Применение бесполуфабрикатного или полуфабрикатного метода зависит от необходимости определения себестоимости некоторых полуфабрикатов, что может быть вызвано реализацией их на сторону.

Учёт затрат на производство при бесполуфабрикатном методе ведётся без бухгалтерского перечисления себестоимости полуфабрикатов при передаче их из одного структурного подразделения в другое.

При полуфабрикатном методе учёт осуществляется с перечислением себестоимости полуфабрикатов при передаче их из цеха в цех.

ООО «Строй.

ИнТек" занимается производством и продажей подшипников, подшипниковых узлов, РТИ, шар-роликов, стопорных колец. Предприятие функционирует эффективно, так как в течение всего анализируемого периода (в 2014;2016гг.) предприятие получало только прибыли, убытки отсутствовали. В 2016 г. по сравнению с 2014 г. выручка возросла на 39%, прибыль от продаж увеличилась почти в 19 раз, чистая прибыль увеличилась в 14,5 раз, что говорит о повышении эффективности от производственно-коммерческой и финансовой деятельности организации.

В ООО «Строй.

ИнТек" используется попередельный метод учета затрат и калькулирования себестоимости продукции. При этом применяется бесполуфабрикатный и полуфабрикатный варианты сводного учета затрат на производство.

При бесполуфабрикатном варианте бухгалтерские записи при передаче полуфабрикатов собственного производства из одного цеха в другой цех ООО «Строй.

ИнТек" не составляются.

При использовании полуфабрикатного метода проводится расчет себестоимости полуфабрикатов на выходе из каждого передела, что позволяет учитывать остатки незавершенного производства, контролировать движение полуфабрикатов.

ПБУ 10/99 «Расходы организации» от 06.

05.99 г. № 33н (в ред. 01.

11.2016г.) // Правовая система Гарант.

Вахрушина М. Л. Бухгалтерский управленческий учёт. — М.: Омега, 2015. — 528 с.

Вил Р. В. Управленческий учёт. — М.: Инфра-М, 2013. — 420 с.

Гусева И. В. Управление затратами в системе контроллинга // Российское предпринимательство, 2016. — № 5 (29). — С. 69−73.

Карпова Т. П. Управленческий учет. — М.: Юнити-Дана, 2014. — 351 с.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях. — М.: Финансы и статистика, 2015. — 752 с.

Николаева С. А. Принципы формирования и калькулирования себестоимости. — М.: Аналитика-Пресс, 2013. — 240 с.

Николаева О. Е. Управленческий учёт. — М.: Урсс, 2013. — 389 с.

Ткач В. И. Управленческий учёт. — М.: Финансы и статистика, 2015. — 280 с.

Хорнгрен Чарльз Т. Бухгалтерский учёт: управленческий аспект. — М.: Инфра-М, 2014. — 402 с.

Шеремет А. Д. Управленческий учет. — М.: ФБК-Пресс, 2015. — 722 с.

Шишкова Т. В. Управленческий и финансовый учет // Бухгалтерский учет, 2015, № 3. — С. 26−31.

Исключается внутрипроизводственный оборот.

2014 г. 2015 г. 2016 г.

2014 г. 2015 г. 2016 г.

2014 г. 2015 г. 2016 г.

Методы учета затрат и каль;

кулирования.

Полнота учета затрат.

Объект учета затрат.

Калькулирова;

ние полной се;

бестоимости.

Калькулирова;

ние неполной се;

бестоимости.

Учет норматив;

ных затрат.

Учет фактичес;

кой себес;

тоимости.

Попроцессный метод.

Попередельный метод.

Позаказный метод.

Оперативность учета и контроля затрат.