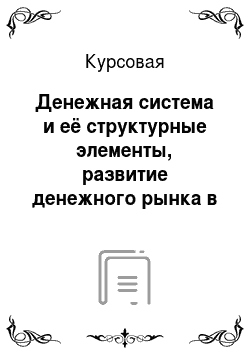

Рисунок 1 — Равновесие на рынке денег [14].

Рассмотрим последствия изменения равновесия на рынке денег. Внесем предположение, что величина предложения денежных средств не меняется, но повышается спрос на денежные средства — кривая (М/Р)D1 сдвигается вправо-вверх до (М/Р)D2. В итоге равновесная ставка процента увеличится от R1 до R2 (рис. 1 (б)). Экономический механизм установления равновесия на рынке денег объясняется с помощью кейнсианской теории предпочтения ликвидности. Если в условиях неизменной величины предложения денежных средств спрос на наличные денежные средства повышается, люди, которые имеют, как правило, порфтель финансовых активов, т. е. определенное сочетание денежных и неденежных финансовых активов (к примеру, облигаций), испытывая нехватку наличных денег, начинают продавать облигации. Предложение облигаций на рынке облигаций повышается и увеличивает спрос, поэтому цена облигаций снижается, а цена облигации, как уже было доказано, имеет обратную зависимость со ставкой процента, соответственно, ставка процента увеличивается. Этот механизм можно записать в виде логической цепочки:

(1).

Увеличение спроса на денежные средства привело к увеличению равновесной ставки процента, при этом предложение денежных средств не изменилось и размер спроса на денежные средства вернулся к исходному уровню, потому что при более высокой ставке процента (более высоких альтернативных затратах хранения наличных денег), люди будут снижать свои запасы наличных денег, покупая облигации [15].

Рассмотрим последствия изменения предложения денежных средств для равновесия денежнорго рынка. Предположим, что центральный банк увеличил предложение денег, и кривая предложения денежных средств сдвинулась вправо от (М/Р)S1 до (М/Р)S2 (рис. 1 (в)). Как видно из графика, итогом является восстановление равновесия денежного рынка за счет уменьшения ставки процента от R1 до R2. Объясним экономический механизм этого процесса, опять используя кейнсианскую теорию предпочтения ликвидности. При увеличении предложения денежных средств у людей повышается размер наличных денежных средств на руках, тем не менее, часть этих денежных средств будет относительно излишней (ненужной для покупки услуг и товаров) и будет израсходована для покупки приносящих доход ценных бумаг (к примеру, облигаций). На рынке облигаций увеличится спрос на облигации, потому что все их захотят купить. Рост спроса на облигации в условиях их неизменного предложения будет способствовать увеличению цены облигаций.

А по причине того, что цена облигации находится в обратной зависимости от ставки процента, то ставка процента снизится. Запишем следующую логическую цепочку:

(2).

Итак, рост предложения денежных средств ведет к снижению ставки процента. Низкая ставка процента означает, что альтернативные издержки хранения наличных денежных средств низкие, поэтому люди будут увеличивать количество наличных денег, и величина спроса на денежные средства увеличится от (М/Р)1 до (М/Р)2 (движение из точки, А в точку В вдоль кривой спроса на денежные средства (М/Р)D).

Следовательно, теория предпочтения ликвидности происходит из обратной зависимости между ставкой процента и ценой облигации и объясняет равновесие денежного рынка следующим образом: изменение спроса на денежные средства или предложения денежных средств соответствующие изменения в предложении и спросе на облигации, что вызывает изменение в ценах на облигации и через них — в ставках процента [39]. Изменение в ставках процента (меняющее величину альтернативных издержек хранения наличных денег) оказывает влияние на желание людей хранить наличные денежные средства (предпочитая их ликвидность), а изменение в желании людей хранить наличные денежные средства восстанавливает равновесие на рынке денег, равновесная ставка процента выравнивает количество предлагаемых и требуемых наличных денег.

Таким образом, на основании вышеизложенного можно подвести следующие итоги по первой главе.

Денежный сектор национальной экономики представляет собой сферу деятельности людей и хозяйствующих субъектов в области финансов.

Финансы — экономические отношения в процессе создания и использования денежных средств, т. е. денег. На практике люди часто отождествляют деньги с финансами, особенно с тех пор, как появились первые бумажные банкноты.

Денежный сектор следует рассматривать как составную часть сложной системы — национального хозяйства. Это особый вид экономической деятельности, где хозяйствующим субъектам и отдельным потребителям оказываются финансовые услуги, тем самым в национальной экономике формируется рынок финансовых услуг. Он формируется и функционирует по тем же экономическим законам, что и реальный сектор экономики, но со своими специфическими особенностями. На финансовых рынках также есть продавцы и покупатели, предметом купли-продажи являются деньги. Фирмы, осуществляющие экономическую деятельность на финансовых рынках, также стремятся максимизировать свою прибыль, поэтому большинство финансовых операций саморегулируются. Однако, государство в денежном секторе присутствует в значительной степени, т.к. оно формирует всю эту систему. Таким образом, государство является с одной стороны участником экономических отношений в финансовой сфере со своими государственными финансами; с другой стороны, органы государственной власти регулируют экономические отношения и в сфере частных финансов.

Процесс регулирования всей совокупности этих отношений начинается с формирования денежной системы страны. Денежная национальная система представляет собой форму организации денежного обращения в народном хозяйстве, т. е. движение денежных средств как в наличной, так и в безналичной формах.

Процесс регулирования денежного сектора осуществляется Центральным Банком РФ. Он реализует свои функции в соответствии с ФЗ «О ЦБ (Банке России)». Основные функции ЦБ:

1. Эмиссионная: ЦБ выпускает национальную валюту для поддержания денежной массы в национальной экономике. Вспомним уравнение Фишера: MV=PQ, М — денежная масса в экономике, V — скорость обращения денежных средств, P — средний уровень цен, Qвыпуск товаров и услуг. Можно сказать, что правая часть уравнения — ВВП. Денежная масса должна быть достаточной для ВВП. При этом надо знать скорость обращения денежных средств и соотношение денежных отношений в наличной и безналичной форме. Стоит отметить, что степень внедрения электронных денежных средств в западных странах гораздо больше. Они выгодны и для государства, т.к. приходится тратить меньше денежных средств на печать новых банкнот.

2. Аккумуляция и хранение кассовых резервов в соответствии с ломбардной ставкой, которая устанавливается Центральным Банком. Также ЦБ хранит ЗВР (золотовалютные резервы), при этом их количество изменяется, ЦБ может их продавать или пополнять.

3. Кредитование коммерческих банков по устанавливаемой учетной ставке.

4. Кредитование правительства и выполнение кредитных операций для правительственных органов (прежде всего, для Минфина).

Таким образом, органы государственной власти посредством законодательства влияют на финансовые потоки и контролируют их.

Заключение

.

Таким образом, на основании проведенной работы можно резюмировать следующее.

Многолетняя мировая практика и теоретический анализ свидетельствуют об объективной необходимости активного вмешательства государства в развитие экономики, которая основана на принципах свободного предпринимательства и рыночного хозяйства. Рыночная экономика развивается как саморегулирующаяся система, тем не менее, ее саморегулирование, во-первых, имеет определенные пределы, во-вторых, оно не всегда обеспечивает решение назревших в обществе проблем. Экономика, которая характеризуется сложной совокупностью зависимостей и связей, без воздействия государства не может эффективно функционировать в долгосрочной перспективе.

Развитие финансового рынка и экономики в целом показывает необходимость тесного взаимодействия управления ликвидными активами государства, проводимой денежно-кредитной политики и основными направлениями долговой политики. При этом управлению бюджетными средствами несправедливо уделяется значительно меньше внимания, чем управлению государственным долгом. Интерес международных агентств, финансовых органов, а также экономистов к накапливаемым государственным долговым обязательствам вызван их потенциальной угрозой для устойчивости и стабильности экономики в отличие от неэффективного управления бюджетными средствами государства, которые не влекут за собой глобальные угрозы. Однако Мировым банком признано, что неэффективное управление бюджетными средствами тормозит развитие финансового рынка и подрывает эффективность денежно-кредитной политики.

Список использованных источников

.

Федеральный закон от 22.

04.1996 № 39-ФЗ «О рынке ценных бумаг» (ред. от 28.

12.2013).

Федеральный закон от 25.

02.1999 № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» (в ред. от 28.

12.2013).

Федеральный закон от 29.

11.2001 № 156-ФЗ «Об инвестиционных фондах» (ред. от 12.

03.2014).

Астапов К. Л. Модернизация инфраструктуры российского рынка ценных бумаг в соответствии с международными принципами// Денежные средства и кредит 2014.-№ 3. С. 27−34.

Беляев Д. В. Механизм взаимодействия государства и рынка в процессе привлечения иностранных инвестиций [Текст] / Д. В.

Беляев // Молодой ученый. — 2013. — № 4. — С. 180−186.

Дегтярева О. И. Биржевое дело: Учебник / Московский государственный институт международных отношений (университет) МИД России. — М.: Магистр: ИНФРА-М, 2014.

Дюрягин А. В. Инвестиционные стимулы для индивидуальных инвесторов в России и мире//Российский внешнеэкономический вестник. -2013;№ 3. С.97−103.

Елисеева И. Системная торговля на зарубежных рынках и в России и причины ее возрастающей популярности: нужны ли стране системщики? // Рынок ценных бумаг. — 2012. — № 6.

Золотарев В.С., Кочановская О. М., Карпова Е. Н. и др. Международные финансы: Учебное пособие. — 3-e изд., доп. и перераб. ИНФРА-М, 2014. — 224 с.

Исавнин А.Г., Галиев Д. Р. Модель формирования структуры инвестиционного портфеля с использованием принципа страхования риска // Экономический анализ: теория и практика. — 2013. -№ 1(304). — С.44−51.

Истомина Ю. С. Формирование международного финансового центра в российской федерации: проблемы и перспективы // Ученые записки, ИУБиП № 1. — Ростов-на-Дону: ИУБиП, 2013.

Картвелишвили В. М., Гаврилюк В. И. Зарубежный и российский опыт оценки эффективности фондов коллективных инвестиций // Научноаналитический журнал «Наука и практика» РЭУ им. Г.

В. Плеханова. — 2013.

— № 2(10). — С. 73−86.

Международные валютно-кредитные отношения: Учебник / Н. П. Гусаков, И. Н. Белова, М. А. Стренина; РУДН — 2-e изд., перераб. и доп. — М.: НИЦ Инфра.

М, 2013.

Миллер О. А. Эволюция корпоративного управления: путь к публичной компании // Акционерное общество: вопросы корпоративного управления № 1(80) январь 2011. 66) Орлова Ю. Биржа представила отчет о дефолтах // Ведомости. -2013. № 204 (3466), 5 ноября.