Критерий Лапласа.

Анализ и оценка рисков в бизнесе

Судя по приведенной матрице, не придется ни о чем жалеть, если фирма немедленно перейдет к массовому выпуску новой продукции, и рынок сразу же отреагирует на это массовым спросом. Однако если массовый спрос возникнет только через два года, то придется пожалеть о потерянных вследствие такой поспешности 12 млн у.е. Это перестраховочная позиция крайнего пессимиста. Такая стратегия приемлема, когда… Читать ещё >

Критерий Лапласа. Анализ и оценка рисков в бизнесе (реферат, курсовая, диплом, контрольная)

Если ни одно из возможных последствий принимаемых решений нельзя назвать более вероятным, чем другие, т. е. если они являются приблизительно равновероятными, то решение можно принимать с помощью критерия Лапласа следующего вида:

(2.8).

(2.8).

На основании приведенной формулы оптимальным надо считать то решение, которому соответствует наибольшая сумма выплат.

Суммы выплат для отдельных вариантов решений в нашем примере составят.

Наибольшей является сумма выплат второй строки. Значит, в качестве оптимального решения надо принять переход на массовый выпуск продукции через год, т. е. то же решение, что было признано оптимальным и с помощью критерия математического ожидания.

Когда два разных критерия предписывают принять одно и то же решение, то это лишний раз подтверждает его оптимальность. Если же критерии указывают на разные решения, то предпочтение в ситуации риска надо отдать тому из них, на которое указывает критерий математического ожидания. Именно он является основным для данной ситуации, однако существуют и другие.

Критерии принятия решений в условиях неопределенности

Представим ситуацию, когда фирма готова перейти к массовому выпуску нового вида продукции, но не знает, когда лучше это сделать: немедленно, через год или же через два года. Дело в том, что новая продукция из-за своей дороговизны, очевидно, не сразу найдет массового покупателя. А излишняя торопливость может привести к тому, что оборотные средства фирмы окажутся надолго иммобилизованными в осевшей на складах готовой продукции, что грозит убытками. Но медлить тоже нельзя: конкуренты перехватят инициативу, и значительная часть ожидаемой прибыли будет упущена. Фирма не смогла даже приблизительно оценить вероятности для разных сроков появления массового спроса. Поэтому налицо ситуация неопределенности.

Возможные последствия принимаемых решений в условиях разной реакции рынка на новую продукцию представлены в таблице выплат (табл. 2.25).

Таблица 2.25

Выплаты

Вариант решения о переходе к массовому производству. | Размер выплат (млн у.е.) при условии, что массовый спрос возникнет. | ||

немедленно. | через 1 год. | через 2 года. | |

Перейти немедленно. | — 6. | ||

Перейти через 1 год. | |||

Перейти через 2 года. | |||

Как видно из табл. 2.25, немедленный переход к массовому выпуску нового вида продукции может дать наибольшую прибыль, но в случае неудачи грозит и большими убытками. Другие варианты выбора срока перехода к массовому производству данного вида продукции исключают возможность возникновения убытков, но и прибыль дают меньшую.

Выбор оптимального решения здесь затруднен отсутствием сведений о вероятностях той или иной реакции рынка.

Для выбора эффективной стратегии в ситуации неопределенности используются следующие критерии.

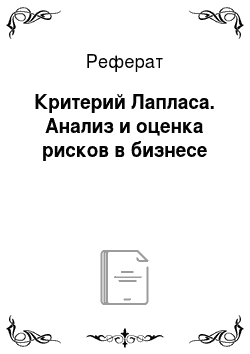

Критерий MAXIMAX

Он определяет альтернативу, максимизирующую максимальный результат для каждого состояния возможной действительности. Это критерий крайнего оптимизма. Наилучшим признается решение, при котором достигается максимальный выигрыш, равный Запись вида  означает поиск максимума перебором столбцов, а запись вида — поиск максимума перебором строк в матрице выплат.

означает поиск максимума перебором столбцов, а запись вида — поиск максимума перебором строк в матрице выплат.

Нетрудно увидеть, что для нашей ситуации наилучшим решением будет 16, т. е. немедленный переход к новому выпуску продукции.

Следует заметить, что обстоятельства, требующие применения такого критерия, в общем нередки, и пользуются им не только безоглядные оптимисты, но и игроки, вынужденные руководствоваться принципом «или пан, или пропал» .

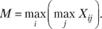

Максиминный критерий Вальда

Его называют еще критерием пессимиста, поскольку при его использовании как бы предполагается, что от любого решения надо ожидать самых худших последствий.

Расчет максимина в соответствии с приведенной выше формулой состоит из двух шагов.

Находим худший результат каждого варианта решения, т. е. величину min Хij и строим таблицу (табл. 2.26).

(2.9).

(2.9).

(2.10).

(2.10).

Таблица 2.26

Расчет максимина (первый шаг)

Вариант решения о переходе к массовому производству. | Столбец минимумов. |

Перейти немедленно. | — 6. |

Перейти через 1 год. | |

Перейти через 2 года. |

Из худших результатов, представленных в столбце минимумов, выбираем лучший. Он стоит во второй строке таблицы, что предписывает приступить к массовому выпуску новой продукции через год.

Это перестраховочная позиция крайнего пессимиста. Такая стратегия приемлема, когда инвестор нс столько заинтересован в крупной удаче, сколько хочет застраховать себя от неожиданных проигрышей. Выбор такой стратегии определяется отношением принимающего решения лица к риску.

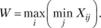

Критерий MINIMAX, или критерий Сэвиджа. В отличие от предыдущего критерия он ориентирован не столько на минимизацию потерь, сколько на минимизацию сожалений по поводу упущенной прибыли. Он допускает разумный риск ради получения дополнительной прибыли. Пользоваться этим критерием для выбора стратегии поведения в ситуации неопределенности можно лишь тогда, когда есть уверенность в том, что случайный убыток не приведет фирму (проект) к полному краху.

(2.11).

(2.11).

Расчет данного критерия включает в себя четыре шага.

- 1. Находим лучшие результаты каждого в отдельности столбца, т. е. max Хij. Таковыми в нашем примере будут для первого столбца 16, для второго — 12 и третьего — 5. Это те максимумы, которые можно было бы получить, если бы удалось точно угадать возможные реакции рынка.

- 2. Определяем отклонения от лучших результатов в пределах каждого отдельного столбца, т. е. max Хij — Хij. Получаем матрицу отклонений, которую можно назвать матрицей сожалений, ибо ее элементы — это недополученная прибыль от неудачно принятых решений из-за ошибочной оценки возможной реакции рынка. Матрицу сожалений можно оформить в виде таблицы (табл. 2.27).

Таблица 2.27

Матрица сожалений

Вариант решения о переходе к массовому производству. | Возможные размеры упущенной прибыли в условиях, когда массовый спрос возникнет. | ||

немедленно. | через 1 год. | через 2 года. | |

Перейти немедленно. | |||

Перейти через 1 год. | |||

Перейти через 2 года. | |||

Судя по приведенной матрице, не придется ни о чем жалеть, если фирма немедленно перейдет к массовому выпуску новой продукции, и рынок сразу же отреагирует на это массовым спросом. Однако если массовый спрос возникнет только через два года, то придется пожалеть о потерянных вследствие такой поспешности 12 млн у.е.

3. Для каждого варианта решения, т. е. для каждой строки матрицы сожалений, находим наибольшую величину. Получаем столбец максимумов сожалений (табл. 2.28).

Таблица 2.28

Максимальные сожаления

Вариант решения о переходе к массовому производству. | Столбец максимальных сожалений. |

Перейти немедленно. | |

Перейти через 1 год. | |

Перейти через 2 года. |

4. Выбираем решение, при котором максимальное сожаление будет меньше других. В приведенном столбце максимальных сожалений оно стоит во второй строке, что предписывает перейти к массовому выпуску через год.