Взаимосвязь обобщающих показателей СНС

Нефинансовые активы на конец периода = Нефинансовые активы на начало периода + Валовое накопление основного капитала — Потребление основного капитала + + Изменение запасов материальных оборотных средств + + Приобретение за вычетом выбытия ценностей + + Приобретение за вычетом выбытия непроизведенных нефинансовых активов + Другие изменения в объеме нефинансовых активов + Переоценка нефинансовых… Читать ещё >

Взаимосвязь обобщающих показателей СНС (реферат, курсовая, диплом, контрольная)

Показатели системы (добавленная стоимость, доход, потребление и сбережение) представляют собой совокупные величины, позволяющие измерять результаты функционирования всей экономики страны на определенной стадии воспроизводства ВВП. Они являются важнейшими аналитическими инструментами для описания в концентрированном виде отдельных потоков и запасов и включают агрегаты и балансирующие статьи.

Агрегаты измеряют суммарные итоги по определенным категориям потоков, запасов, операций в системе (конечное потребление, валовое накопление основного капитала, отчисления на социальное страхование, налоги). Для того чтобы измерить другие агрегаты, необходимо просуммировать балансирующие статьи по институциональным секторам (добавленная стоимость, сальдо первичных доходов, располагаемый доход, сбережение) или вычесть один агрегат из другого.

Основные из агрегатов системы представлены ниже.

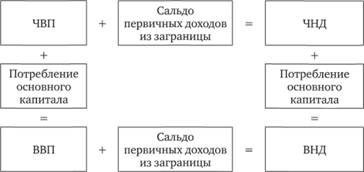

Валовой внутренний продукт в рыночных ценах представляет собой конечный результат производственной деятельности производителей-резидентов и соответствует добавленной стоимости, так как это сумма валовой добавленной стоимости всех производителей-резидентов плюс налоги за вычетом субсидий на продукты. Валовая добавленная стоимость — это разность между выпуском продукции и промежуточным потреблением. ВВП равен сумме конечного использования товаров и услуг в ценах производителей за вычетом стоимости импорта товаров и услуг, а также сумме первичных доходов, распределенных по производителям-резидентам.

Чистый внутренний продукт в рыночных ценах равен ВВП за вычетом потребления основного капитала, как все показатели СНС, рассчитанные на «чистой» основе. Это объясняется тем, что потребление основного капитала представляет собой не вновь созданную стоимость, а сокращение стоимости ранее созданных основных фондов, исходя из степени их износа при использовании в производственном процессе.

Валовой национальный доход соответствует ВВП плюс первичные доходы, подлежащие получению единицами-резидентами, за вычетом первичных доходов, подлежащих выплате нерезидентам. ВНД в рыночных ценах — это сумма валовых первичных доходов, подлежащих получению институциональными единицами-резидентами, т. е. ВНД соответствует понятию дохода. А чистый национальный доход в рыночных ценах равен ВНД за вычетом потребления основного капитала. По натурально-вещественному составу ВВП — это поток товаров и услуг, а ВНД — это поток доходов.

Взаимосвязь между основными показателями СНС представлена на рис. 6.1.

В СНС используется показатель национального конечного потребления, который представляет собой сумму:

- а) расходов домашних хозяйств на конечное потребление;

- б) расходов органов государственного управления на конечное потребление;

- в) расходов некоммерческих организаций, обслуживающих домашние хозяйства.

Рис. 6.1. Взаимосвязь основных показателей системы национальных счетов.

Валовой национальный располагаемый доход равен ВНД в рыночных ценах минус текущие трансферты (кроме налогов за вычетом субсидий на производство и импорт), подлежащие выплате единицам-нерезидентам, плюс соответствующие трансферты, подлежащие получению единицами-резидентами от «Остального мира». Это показатель дохода, который страна может использовать для финансирования конечного потребления и валового сбережения. Национальный располагаемый доход соответствует сумме располагаемого дохода всех институциональных единиц-резидентов. Чистый национальный располагаемый доход равен валовому национальному располагаемому доходу за вычетом потребления основного капитала.

Накопление и конечное потребление в совокупности составляют национальные расходы (валовые — если в их состав включено валовое накопление основного капитала, или чистые — если учитывается только чистое накопление основного капитала).

Взаимосвязи между показателями в СНС представлены с помощью следующих уравнений:

- 1. Валовой внутренний продукт в рыночных ценах = = Выпуск продукции + Налоги за вычетом субсидий на продукты — Промежуточное потребление.

- 2. Валовой внутренний продукт в рыночных ценах = = Расходы на конечное потребление/Фактическое конечное потребление + Изменение запасов материальных оборотных средств + Валовое накопление основного капитала + Приобретение за вычетом выбытия ценностей + Экспорт товаров и услуг — Импорт товаров и услуг.

- 3. Валовой национальный доход в рыночных ценах — ВВП в рыночных ценах + Налоги за вычетом субсидий на производство и импорт (нетто, подлежащие получению из заграницы) + Оплата труда работников (нетто, подлежащая получению из заграницы) + Доходы от собственности (нетто, подлежащие получению из заграницы).

- 4. Чистый национальный доход в рыночных ценах = ВНД в рыночных ценах за вычетом потребления основного капитала.

- 5. Чистый национальный располагаемый доход = ЧНД в рыночных ценах + Текущие подоходные налоги, налоги на имущество и т. д. (нетто, подлежащие получению из заграницы) + Отчисления на социальное страхование, социальные пособия и другие текущие трансферты (нетто, подлежащие получению из заграницы).

- 6. Чистый национальный располагаемый доход = Расходы на конечное потребление/Фактическое конечное потребление + Поправка на изменение чистой стоимости средств домашних хозяйств в пенсионных фондах (нетто, подлежащая получению из заграницы) + + Сбережение, нетто.

- 7. Сбережение, нетто + Капитальные трансферты (нетто, подлежащие получению из заграницы) = Изменения в чистой стоимости капитала, обусловленные сбережением и капитальными трансфертами.

- 8. Сбережение, нетто + Капитальные трансферты (нетто, подлежащие получению из заграницы) = Валовое накопление основного капитала — Потребление основного капитала + Изменение запасов материальных оборотных средств + Приобретение за вычетом выбытия ценностей + Приобретение за вычетом выбытия непроизведенных нефинансовых активов + Чистое кредитование (+) /Чистое заимствование (-).

- 9. Чистое кредитование (+)/Чистое заимствование (-) = = Чистое приобретение финансовых активов — Чистое принятие обязательств.

- 10. Чистое кредитование (+)/Чистое заимствование (-) = = Чистое приобретение (внешних) финансовых активов — Чистое принятие (внешних) обязательств.

- 11. Активы на начало периода — Пассивы на начало периода = Чистая стоимость капитала на начало периода.

- 12. Нефинансовые активы на конец периода = Нефинансовые активы на начало периода + Валовое накопление основного капитала — Потребление основного капитала + + Изменение запасов материальных оборотных средств + + Приобретение за вычетом выбытия ценностей + + Приобретение за вычетом выбытия непроизведенных нефинансовых активов + Другие изменения в объеме нефинансовых активов + Переоценка нефинансовых активов.

- 13. Финансовые активы на конец периода = Финансовые активы на начало периода + Чистое приобретение финансовых активов + Другие изменения в объеме активов + Переоценка финансовых активов.

- 14. Пассивы на конец периода = Пассивы на начало периода + Чистое принятие обязательств + Другие изменения в объеме пассивов + Переоценка пассивов.

- 15. Изменения в чистой стоимости капитала = Изменения в чистой стоимости капитала, обусловленные сбережением и капитальными трансфертами + Изменения в чистой стоимости капитала, обусловленные другими изменениями в объеме активов + Изменения в чистой стоимости капитала, обусловленные номинальной холдинговой прибылью/убытком.

- 16. Активы на конец периода — Пассивы на конец периода = Чистая стоимость капитала на конец периода.

- 17. Чистая стоимость капитала на конец периода = Чистая стоимость капитала на начало периода + Изменения в чистой стоимости капитала.

- 18. Экспорт товаров и услуг — Импорт товаров и услуг + + Налоги за вычетом субсидий на производство и импорт (нетто, подлежащие получению из заграницы) + + Оплата труда работников (нетто, подлежащая получению из заграницы) + Доходы от собственности (нетто, подлежащие получению из заграницы) + Текущие подоходные налоги, налоги на богатство и т. д. (нетто, подлежащие получению из заграницы) + Отчисления на социальное страхование, социальные пособия и другие текущие трансферты (нетто, подлежащие получению из заграницы) + Капитальные трансферты (нетто, подлежащие получению из заграницы) — Приобретение, исключая выбытие непроизведенных нефинансовых активов = Чистое кредитование (+)/Чистое заимствование (-).

- 19. Чистое кредитование (+)/Чистое заимствование (-) + + Другие изменения в объеме (внешних) финансовых активов + Переоценка (внешних) финансовых активовДругие изменения в объеме (внешних) пассивов — - Переоценка (внешних) пассивов = Изменения в чистой внешней финансовой позиции.

Операции с финансовыми активами и пассивами, связанные с предоставлением или получением прямых иностранных инвестиций, регистрируются в счетах по соответствующим категориям: акции и другие формы участия в капитале, кредиты и займы, другая дебиторская (кредиторская) задолженность.