Макро-и микрорегуляторы эффективности компании в рамках ее КСО

В обоих случаях эффективность предстает как оптимальная цель управления в этическом контексте и измеряется как соотношение эффектов и затрат, принадлежащих области допустимых значений, ограниченной согласованными этико-правовыми требованиями. Этический контекст придает чувствительность системе управления к влиянию этикоправовых факторов хозяйствования, ответственных за качество жизни. Связанная… Читать ещё >

Макро-и микрорегуляторы эффективности компании в рамках ее КСО (реферат, курсовая, диплом, контрольная)

В экономике предложено много способов оценки эффективности, поддерживающей динамический баланс между конкурирующими и противоречивыми интересами социальных групп. Например, показатели аллокативной эффективности, такие как:

- • Парето-эффективность;

- • эффективность по Алле, рассматриваемая как «потенциальный излишек», выражающий экономию затрат труда[1];

- • эффективность по Ролзу, повышение которой связывается с выбором концепции справедливости, позволяющей выделять из всех эффективных состояний этически обоснованные[2];

- • эффективность с учетом «снижения нагрузки на планету»[3].

Российские экономисты рекомендуют рассчитывать эффективность как интегрированный результат взаимодействия всех компонент управления[4] и как совокупную ресурсоотдачу[5]; как показатель с учетом затрат, выпадающих из категории «оборотные средства»[6]; как показатель, где вместо затрат применяется величина ущерба, возникающего в случае неудовлетворения потребностей[7], и др. Среди всех известных концептуальных воззрений, предлагающих этические контексты эффективности, выделяют два основных методологических подхода — неоклассический и институциональный (табл. 14.4).

Таблица 14.4

Этические контексты эффективности

Методологический подход. | Этический контекст. | ||

Название. | Сущность. | Название. | Сущность. |

Неоклассический (оптимизационный). | Ограничение экономической цели компании социальными стратегиями. | Нормативный. | Определение степени соответствия результатов деятельности компании системе ценностей и предпочтений заинтересованных сторон при условии, что эти результаты скорректированы с учетом устранения или компенсации негативных последствий хозяйствования для кого-либо. |

Неоинституциональный (трансакционный). | Формирование этикоправового пространства, ограничивающего рациональность компаний. | Позитивный. | Ограничение согласованными этико-правовыми требованиями оптимального состояния компании. |

В обоих случаях эффективность предстает как оптимальная цель управления в этическом контексте и измеряется как соотношение эффектов и затрат, принадлежащих области допустимых значений, ограниченной согласованными этико-правовыми требованиями. Этический контекст придает чувствительность системе управления к влиянию этикоправовых факторов хозяйствования, ответственных за качество жизни. Связанная согласованными этико-правовыми требованиями экономическая цель получает оправдание заинтересованных сторон и общества, а компания воспринимается как социально ответственная, поэтому предлагаемые модификации эффективности можно использовать для выработки макрои микрорегуляторов КСО.

Более точные этически обоснованные оценки эффективности можно получать, ориентируясь на потребности практики управления с учетом КСО. Для этого выводятся частные показатели эффективности. Их можно получить методом расщепления стоимостных характеристик по признакам собственности и интересов. В формулы частных показателей эффективности, характеризующие результаты реализации интересов заинтересованных сторон, вносятся корректировочные поправки, учитывающие согласованные этико-правовые требования. Например, можно ввести в экономический оборот КСО некоторые частные показатели эффективности в этическом контексте (табл. 14.5).

Таблица 14.5

Пример показателей, раскрывающих этический аспект эффективности управления

№. | Заинтересованная сторона. | Название показателя. | Метод расчета показателя. | Сущность показателя. |

Акционеры, вкладчики взносов в уставный капитал (собственники). | Показатель распоряжения собственников доходом компании. |  | Характеризует уровень достигнутого компромисса собственников между присвоением и капитализацией причитающегося им дохода компании. | |

Экономические партнеры. | Рентабельность отношений доверия. |  | Характеризуют эффективность экономического сотрудничества за счет сокращения трансакционных затрат компании благодаря использованию ее этического капитала. | |

Продуктивность экономического сотрудничества. |  Где ОПС — объём поставок сырья (материалов и т. п.) или объем продаж продукции компании; КЭ — этический капитал компании; ТАИ — трансакционные издержки компании, связанные с приобретением сырья (материалов и т. д.) или продажей продукции. | |||

Компания. | Эффективность затрат компании на этичность, т. е. на накопление этического капитала. |

где КЭ — этический капитал; УЭ — потери этического капитала от неэтичности управления; ЗЭ — затраты компании на этичное поведение. | Характеризует выгоду компании от этичности управления. | |

Общество. | Продуктивность использования природных ресурсов, принадлежащих обществу (сообществу), которые гипотетически доверены компании. |

где Н — сумма налоговых и иных обязательных платежей компании в государственные бюджеты всех уровней (определенного уровня) и внебюджетные фонды в течение года; ЭХ. Д — положительный эффект, полученный обществом (сообществом) от участия компании в социальных программах государства (региона), прямым или косвенным влиянием на снижение преступности и социальной напряженности; УХ. Д — ущерб, причиненный обществу (сообществу) компанией в связи с уклонением от уплаты налогов, производством некачественной продукции, вредными выбросами отходов производства в окружающую среду; прямым или косвенным влиянием на рост преступности, обострение социальной напряженности; ЗП. Р — среднегодовая стоимость использованных природных ресурсов. | Характеризуют пользу общества от использования компанией природных ресурсов. | |

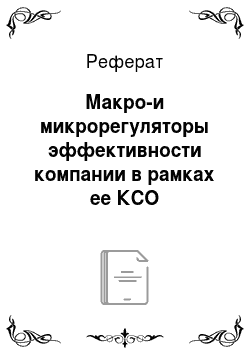

Показатели, определяемые для каждой заинтересованной стороны. | Интенсивность дохода. |

где Дi — величина полученного или ожидаемого дохода (стоимости благ). В зависимости от того, чей интерес рассматривается, в расчет может приниматься фонд заработной платы, величина социальных выплат, дивиденды или отчисления в фонд развития компании; ФРВ — фонд рабочего времени одного работника, в течение которого был получен или ожидается получить доход; Ч — численность персонала, занятого в компании в расчетном (планируемом) периоде. | Характеризует абсолютную величину дохода, предназначенного для реализации интереса какого-либо лица. Может быть использован при разработке системы мотивации персонала, для определения нормативов отчислений в фонды компании, размеров дивидендов. | |

Доходоемкость2. |

где ДС — добавленная стоимость. | Характеризует относительные величины доходов заинтересованных сторон, позволяет устанавливать приоритеты при разделении общего дохода, формулировать этико-правовые ограничения, сопоставлять эффективность реализации всех интересов, связанных с деятельностью компании. |

Примечания к таблице.

- 1 Этический капитал компании — стоимостная оценка совокупного ресурса сотрудничества с деловыми партнерами, если его использование способствует росту эффективности хозяйствования и получению дополнительного дохода при сложившемся уровне ресурсного обеспечения. Величину этического каптала целесообразно определять как сумму совокупного годового эффекта, образуемого за счет укрепления доверия в отношениях с деловыми партнерами, честности и удовлетворенности трудом работников компании, умеренности запросов ее собственников; и экономии трансакционных издержек и затрат на возмещение ущерба, причиненного кому-либо управлением.

- 2 Доходоемкость — доли средств компании, затраченных на персонал, выплату вознаграждений акционеров (вкладчиков в уставный капитал), уплату налогов; решение экологических проблем, связанных с хозяйствованием; развитие деятельности.

- 3. В концепции академика А. И. Анчишкина под социальными ограничениями экономической эффективности понимаются:

- а) этические требования, предъявляемые к бизнесменам и менеджерам представителями заинтересованных сторон компании;

- б) предельные требования к производству и технике со стороны человека, представляемые как пограничные между допустимым уровнем какого-либо негативного явления и тем, который неприемлем;

- в) рентабельность деятельности компании составляет не менее 80%;

- г) рамочные порядки, устанавливаемые государством в Генеральном соглашении с учетом согласования мнений деловых сообществ;

- д) метод фреймирования системы рыночных отношений.

- 4. Приведите в соответствие названия эффектов и источники их формирования.

" Социально ответственное поведение способствует образованию.

1) синергетических и 2) мультипликативных эффектов" .

Источники формирования этих эффектов:

- а) повышение производительности труда честных работников;

- б) ослабление коррупции;

- в) генерирования инноваций;

- г) возможность самореализации социальных инвесторов;

- д) снижение рисков;

- е) повышение надежности и справедливости трансакций.

- 5. Положительные экономические эффекты социальной ответственности образуются за счет:

- а) внедрения экологосберегающего оборудования;

- б) снижения трансакций;

- в) обучения персонала;

- г) обеспечения конкурентных преимуществ;

- д) инноваций.

- [1] Алле М. Условия эффективности в экономике: пер. с франц. М.: Наука для общества, 1998. С. 41.

- [2] Ролз Д.ж. Теория справедливости: пер. с англ. Новосибирск: НГУ, 1995. С. 73−75.

- [3] Медоуз Д.-Х., Медоуз Д.-Л., Рэпдерс Й. За пределами роста: учеб. пособие: пер. с англ. М.: Прогресс; Пангея, 1994. С. 13, 27.

- [4] Менеджмент: учебник для вузов / под ред. проф. Μ. М. Максимцова, проф. М. А. Комарова. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА; Единство, 2002. С. 300.

- [5] Чистов Л. М. Экономика строительства. СПб.: Питер, 2002. С. 147.

- [6] Пивоваров К. В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций. М., 2003. С. 92.

- [7] Социально-экономическая эффективность: опыт США. Система саморазвития / отв. ред. В. И. Марцинкевич. М.: Наука, 2000. С. 33.