Банковские риски в управлении финансовой стабильностью

Рассмотрим пример основных индикаторов, характеризующих устойчивость отдельного банка, а затем и всей банковской системы. Следует отметить, что после августовского кризиса 1998 г. устойчивость банковской системы находилась на весьма низком уровне, росли убытки коммерческих банков, увеличивалась внешняя задолженность. В результате ЦБ РФ ввел процедуру мониторинга важнейших индикаторов… Читать ещё >

Банковские риски в управлении финансовой стабильностью (реферат, курсовая, диплом, контрольная)

В обеспечении финансовой стабильности главную роль играют механизмы и инструменты, установленные в документах, определяющих основные направления денежно-кредитной политики страны. Центральную роль в проведении такой политики играют экономические ведомства и в первую очередь ЦБ РФ как основной орган, отвечающий за состояние банковской системы. Как регулятор и надзорный орган он имеет в своих руках средства для влияния на показатели характеризующие состояние банковской системы страны, и прежде всего ее устойчивость.

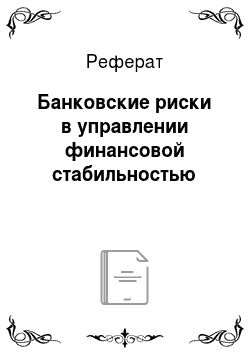

Рассмотрим пример основных индикаторов, характеризующих устойчивость отдельного банка, а затем и всей банковской системы. Следует отметить, что после августовского кризиса 1998 г. устойчивость банковской системы находилась на весьма низком уровне, росли убытки коммерческих банков, увеличивалась внешняя задолженность. В результате ЦБ РФ ввел процедуру мониторинга важнейших индикаторов, характеризующих стабильность банковской системы; уровень рисков, среди которых важнейшими являются структура банковских активов; ликвидность, достаточность капитала; рентабельность. Результатом такой деятельности явилось снижение числа кредитных организаций (рис. 5.1).

Рис. 5.1. Количество кредитных организаций (КО) и их филиалов.

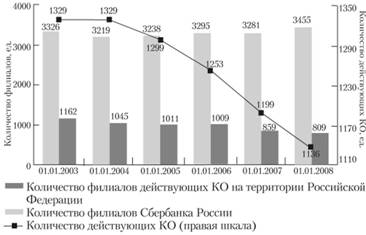

Основным показателем, определяющим способность банка противодействовать негативным изменениям процентных ставок, валютных курсов, курсов ценных бумаг и т. п. является показатель достаточности капитала (норматив Н1), методика расчета которого изложена в Инструкции ЦБ РФ от 16.01.2004 № 110-И (ред. от 27.03.2009) «Об обязательных нормативах банков». Данный показатель определяется как отношение капитала банка, рассчитанного в соответствии с нормативными требованиями ЦБ РФ, к сумме активов банка, взвешенных с учетом риска и определенных с учетом величины резерва на возможные потери или резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности (рис. 5.2). Этот индикатор характеризует степень финансовой защищенности банка. Этот показатель существенно менялся от 15% в докризисный период до 7,3% на начало 1998 г. и поднялся до 16% к 1 января 2008 г.[1]

Изменение показателя достаточности капитала (норматив Н1), начиная с 2005 г., объясняется прежде всего активной надзорной политикой ЦБ РФ, повышением требовательности к коммерческим банкам в вопросах соблюдения данного норматива. Следует обратить внимание на динамику составляющих этого показателя. Учитывая, что банковская система России сильно поляризована и роль первых нескольких десят;

Рис. 5.2. Динамика показателя достаточности собственных средств банка.

ков банков является решающей, приведем пример на основе данных за три года, предшествующие финансовому кризису 2008 г., и покажем, как изменялись составляющие показателя достаточности капитала крупнейших банков по сумме активов. Анализ статистической отчетности ЦБ РФ показывает, что стабильность банковской системы зависит от характеристики показателей группы крупных банков, точнее сказать, первых 30, на которые приходятся наиболее высокие показатели прироста активов. Так, в 2007 г. прирост активов банков составил 45,51%, а за первые 8 месяце в 2008 г. — 52,43%; прирост собственного капитала за 2007 г. соответствовал 72,6%, а за 8 месяцев 2008 г. — 21,4%. Как видно, собственный капитал банков отставал в росте от активов, что отразилось и в отставании динамики изменений коэффициента достаточности капитала от динамики активов. Недостаточный уровень капитала по отношению к активам приводит к повышению уровня рисков в банковской системе, снижает ее стабильность, что и привело в итоге к глобальному экономическому кризису во второй половине 2008 г.[2]

Важную роль в стабильности банковского сектора играют макрои микроэкономические показатели, в первую очередь общая величина активов банковской системы как отношение суммарных активов к ВВП и показатели качества активов, например группировка активов по степени риска, рекомендуемая ЦБ РФ в ряде нормативных документов. Существенно изменилась за последнее время и структура банковских активов. Так, возросла доля кредитов, предоставленных банками нефинансовому сектору, которая к концу 2007 г. достигла 44,7%, что, в свою очередь, повлекло рост процентного риска.

По итогам 2007 г. существенно выросло соотношение ключевых показателей, характеризующих роль банковского сектора в экономике страны. Отношение активов банковского сектора к ВВП увеличилось на 9,1 процентного пункта и достигло 61,4%. Отношение капитала банковского сектора к ВВП составило 8,1%, превысив уровень 2006 г. на 1,8 процентного пункта. Отношение вкладов физических лиц к ВВП выросло на 1,5 процентного пункта и достигло 15,6%. Отношение кредитов нефинансовым организациям и физическим лицам к ВВП увеличилось на 7,4 процентного пункта — до 37,3%.

Основой роста активов банковского сектора в последние годы стало расширение кредитования. Отношение выданных кредитов к ВВП выросло на 8,1 процентного пункта — до 43,2%, а доля в совокупных активах банковского сектора увеличилась с 67,2 до 70,5%. Наиболее быстрыми темпами росли кредиты, выданные физическим лицам, они достигли 9,8% ВВП. Суммарный объем кредитов, предоставленных нефинансовому сектору и физическим лицам, вырос за 2007 г. на 50,3% и составил в стоимостном выражении 12 288,3 млрд руб., а их доля в активах банковского сектора увеличилась с 50,2 до 60,7%.

В совокупных активах банковского сектора по состоянию на 01.01.2008 основная доля приходится на банки, контролируемые государством, — 39,2% и крупные частные банки — 35,5%. В активах банковского сектора увеличивается удельный вес банков, контролируемых иностранным капиталом (с 12,1 до 17,2%). Обе эти тенденции соответствуют политике государства на привлечение иностранных инвестиций и одновременно на усиление влияния на стратегические отрасли экономики (рис. 5.3).

Рис. 5.3. Структура активов банковского сектора России, %

Основным источником формирования ресурсной базы кредитных организаций являются средства, привлеченные от предприятий и организаций. Так, в 2007 г. их доля по отношению к ВВП увеличилась на 3,5 процентного пункта и составила 20,5%, а доля в пассивах банковского сектора возросла на 0,9 процентного пункта и достигла 33,4%. Несмотря на кризисные явления на мировых финансовых рынках, ресурсная база банков в 2007 г. росла за счет средств, привлеченных от организаций.

Вклады физических лиц остаются важным источником банковских ресурсов. Вместе с тем прирост вкладов физических лиц замедлился с 37,7% в 2006 г. до 35,4% в 2007 г., а их доля в совокупных пассивах банковского сектора за тот же период снизилась с 27 до 25,4%.

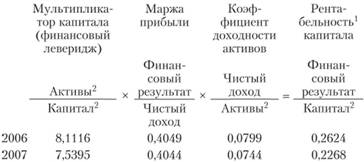

Доходность банковского сектора определяется несколькими показателями и прежде всего рентабельностью активов и собственного капитала. Рентабельность активов кредитных организаций в 2007 г. составила 3%, рентабельность капитала — 22,7% (в 2006 г. 3,2 и 26,3%). Проведем факторный анализ этих изменений.

- 1 Рентабельность активов рассчитана как отношение полученного за год финансового результата до налогообложения к величине активов кредитных организаций, а рентабельность капитала — к величине капитала кредитных организаций. Активы и капитал рассчитаны как среднегодовые (среднехронологические) значения за отчетный период.

- 2 В среднем за период.

Анализ факторов, повлиявших на снижение рентабельности капитала в 2007 г. показывает, что снижение произошло из-за уменьшения величины мультипликатора капитала. Показатели маржи прибыли и доходности активов изменились незначительно за анализируемый период, что свидетельствует о достаточно эффективной работе банков в 2007 г.

Следует заметить также, что показатель рентабельности банков, контролируемых иностранным капиталом, был одним из наиболее высоких в банковском секторе. У банков, контролируемых государством и крупных частных банков, он находится на уровне, близком к средним показателям по банковскому сектору. Региональные — средние и малые банки по показателям рентабельности продолжают опережать средние и малые банки московского региона (табл. 5.1).

Ликвидность банковского сектора является важным элементом его стабильности. Уровень банковской ликвидности до 2008 г. сохранялся на довольно высоком уровне. К наиболее ликвидным активам банковского сектора относятся: остатки на корреспондентских и депозитных счетах Банка России; остатки на корреспондентских счетах НОСТРО; денежная наличность; драгоценные металлы и камни.

Таблица 5.1

Эффективность функционирования банков

Виды банков. | Рентабельность активов, % | Рентабельность капитала, %. | ||

Банки, контролируемые государством. | 3,5. | 3,2. | 33,1. | 22,8. |

Банки, контролируемые иностранным капиталом. | 3,0. | 3,1. | 23,5. | 25,0. |

Крупные частные банки. | 3,3. | 2,9. | 26,3. | 24,2. |

Средние и малые банки Московского региона. | 2,1. | 2,4. | 9,8. | 11,9. |

Региональные средние и малые банки. | 2,9. | 3,0. | 17,9. | 18,7. |

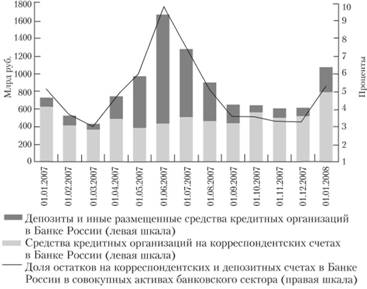

Их общий объем в 2007 г. достиг 1477,9 млрд руб., что в 1,5 раза больше, чем в 2006 г. (рис. 5.4).

Рис. 5.4. Динамика изменения остатков на корреспондентских и депозитных счетах организаций в Банке России.

Следует отметить, что первая половина 2007 г. характеризовалась высоким уровнем свободных рублевых средств, что вызвало со стороны Банка России соответствующую реакцию по применению механизмов абсорбирования свободной банковской ликвидности, посредством выполнения депозитных операций и операций с собственными облигациями (ОБР). Значительную роль в этом процессе играл и Стабилизационный фонд РФ. Так, объем депозитов кредитных организаций в Банке России достиг на 01.06.2007 1229,6 млрд руб. Во второй половине 2007 г. сложилась неблагоприятная ситуация на мировых финансовых рынках, которая вызвала отток капитала из России и ужесточение условий внешнего заимствования для российских банков, что обусловило резкое сокращение уровня ликвидности банковского сектора и соответствующий рост ставок на межбанковском рынке.

Для удовлетворения спроса на рублевые денежные средства банки использовали в операциях с Банком России следующие инструменты: внутридневные кредиты; кредиты овернайт; ломбардные кредиты; операции прямого репо; валютный своп.

Кроме этого, Банк России принял целый ряд мер по поддержанию ликвидности банковского сектора.

Таким образом, приведенный пример показывает, что финансовые риски коммерческих банков неизбежны, однако их последствия можно предотвратить с помощью определенных методов, используемых в процессе управления ими.