Клиринг по фьючерсным контрактам

Результаты клиринга определяются ежедневно, а нс в момент исполнения фьючерса (этим фьючерс принципиально отличается от форварда). Иными словами, но сути, фьючерсные контракты закрываются и переписываются каждый день по новой цене. Следует иметь в виду, что в случае форвардного контракта клиринг не проводится и расчет возможен только в дату погашения. До этой даты никакого перевода денежных… Читать ещё >

Клиринг по фьючерсным контрактам (реферат, курсовая, диплом, контрольная)

Клиринг представляет особую процедуру организации сделки, позволяющую снизить риск неисполнения сделки в момент окончания фьючерса. Суть ее состоит в следующем: в момент заключения фьючерсной сделки брокеры требуют и от продавца фьючерса, и от его покупателя внести на счет фьючерсной биржи особую гарантийную сумму — гарантийное обеспечение (в мировой практике гарантийное обеспечение называют первоначальной маржей — initial margin). Размер гарантийного обеспечения (начальной маржи) зависит от волатильности цены базового актива и обычно колеблется в размере 5−10% от величины фьючерсного контракта.

Пример 6.7. Торгуемый на срочном рынке FORTS фьючерсный контракт GAZR-3. 11 на обыкновенные акции ОАО «Газпром» имел следующие характеристики: объем контракта — 100 обыкновенных акций «Газпрома», начало обращения — 07.09.2010 г., последний срок обращения — 14.03.2011 г., гарантийное обеспечение на 11.02.2011 г. — 2508 руб.

Первоначальная маржа используется для покрытия убытков одной из сторон контракта вследствие колебаний цен базовых активов. Если сторона контракта закрывает свою позицию или наступает срок исполнения контракта, то первоначальная маржа возвращается участнику сделки.

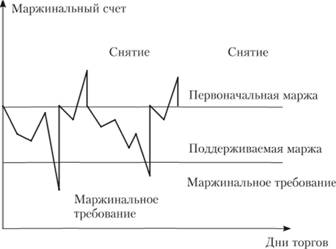

Ежедневно в конце операционного дня клиринговое подразделение фьючерсной биржи оценивает состояние счета участников сделки, рассчитывая величину текущей (вариационной маржи). В соответствии с прибылью или убытками инвестора маржинальный счет корректируется. Чтобы баланс счета не стал отрицательным, биржа устанавливает минимальный размер маржи, так называемую поддерживаемую маржу (maintenance margin), размер которой ниже первоначальной маржи. Если вариационная маржа становится ниже поддерживаемой маржи, то биржа направляет стороне сделки маржинальное требование (margin call), требуя внесения на счет средств, достаточных для того, чтобы вариационная маржа вновь стала равной первоначальной марже. Такие средства должны вноситься в очень короткий промежуток времени, иначе брокер самостоятельно закроет позицию стороны сделки, совершив обратную сделку (офсет).

Если ситуация на рынке развивается в благоприятном направлении, то вариационная маржа инвестора станет повышаться и он имеет право снять со своего счета деньги в таких объемах, чтобы вариационная маржа равнялась первоначальной марже.

Ежедневные расчеты по фьючерсам называются клирингом. Схематично движение средств на маржинальном счете представлены на условном примере на рис. 6.21.

Результаты клиринга определяются ежедневно, а нс в момент исполнения фьючерса (этим фьючерс принципиально отличается от форварда). Иными словами, но сути, фьючерсные контракты закрываются и переписываются каждый день по новой цене.

Пример 6.8. 10 мая инвестор покупает фьючерсный контракт на 100 ед. базового актива с поставкой 1 июня. Первоначальная маржа устанавливается в размере 50 тыс. руб., а поддерживаемая маржа — 40 тыс. руб. Представим движение средств на счете инвестора в зависимости от изменения цены базового актива (табл. 6.6).

Таблица 6.6

Движение средств на счете инвестора

Дата. | Фьючерсная цена единицы актива. | Прибыль или убыток. | Вариационная маржа на начало дня. | Снятие наличных. | Внесение дополнительных денег. | Маржинальный счет. |

(4) — (5) + (6). | ||||||

10.05. | 50 000. | 50 000. | ||||

11.05. | — 1000. | 49 000. | ; | 49 000. | ||

14.05. | +4500. | 53 500. | ; | 50 000. | ||

15.05. | — 6000. | 44 000. | 44 000. | |||

16.05. | +2500. | 46 500. | ; | 46 500. | ||

17.05. | — 7500. | 39 000. | 11 000. | 50 000. | ||

18.05. | — 7000. | 43 000. | 43 000. | |||

22.05. | — 3000. | 40 000. | 10 000. | 50 000. | ||

23.05. | +7000. | 57 000. | ; | 50 000. | ||

24.05. | +5000. | 55 000. | -. | 50 000. | ||

25.05. | +5500. | 55 500. | ; | 50 000. | ||

26.05. | +3500. | 53 000. | ; | 50 000. | ||

29.05. | — 2000. | 48 000. | -. | 48 000. | ||

30.05. | + 1000. | 49 000. | 49 000. | |||

Чистая прибыль. | -. | -. | -. | -. |

Рис. 6.21. Условный пример изменения маржинального счета.

Следует иметь в виду, что в случае форвардного контракта клиринг не проводится и расчет возможен только в дату погашения. До этой даты никакого перевода денежных средств не производится.