Методика финансового анализа деятельности предприятия

Ного недостатка при сравнении наиболее ликвидных активов и наиболее срочных обязательств позволяет сделать вывод о том, что в ближайшее время организации не удастся поправить свою платежеспособность При рассмотрении показателей платежеспособности предприятия, определяемых как способность предприятия рассчитываться по текущим обязательствам за счет наиболее ликвидных активов, необходимо принимать… Читать ещё >

Методика финансового анализа деятельности предприятия (реферат, курсовая, диплом, контрольная)

Анализ имущественного положения

Сумма хозяйственных средств, находящихся в распоряжении предприятия

Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущества предприятия.

Расчет: итог баланса-нетто.

В оценке имущественного положения предприятия используется ряд показателей, рассчитываемых по данным бухгалтерской отчетности. Наиболее информативными являются следующие показатели.

Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия, и представляет собой итог баланса-нетто. Это учетная оценка, не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущества предприятия.

Доля активной части основных средств. Это коэффициент, показывающий, какую часть основных средств составляют активы, непосредственно участвующие в производственнотехнологическом процессе. Под активной частью понимаются машины, оборудование, транспортные средства. Рост этого показателя свидетельствует о благоприятной тенденции. Формула для его расчета.

Коэффициент износа характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости. Дополнение этого показателя до 1 является коэффициентом годности. Коэффициент износа рассчитывается по следующей формуле:

Коэффициент обновления показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства, и рассчитывается по формуле.

Коэффициент выбытия показывает, какая часть основных средств, с которыми предприятия начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим периодам, и рассчитывается по формуле.

Показатели имущественного положения предприятия рассчитываются на основании информации, отраженной в приложении к бухгалтерскому балансу.

При рассмотрении показателей имущественного положения предприятия необходимо комплексно учитывать факторы, определяющие отдельные элементы расчетных показателей с учетом технологических особенностей производства, а также способов начисления амортизации по отдельным группам объектов основных средств.

В табл. 2.4 приведен пример структурно-динамического анализа бухгалтерского баланса.

Анализ платежеспособности предприятия

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а сте;

Пример структурно-динамического анализа бухгалтерского баланса

Активы. | Вертикальный анализ. | Горизонтальный анализ. | |||||||

на 1 января 2012 г. | на 1 января 2013 г. | изменения. | |||||||

СТОИМОСТЬ, ден. ед. | удельный вес актива в общей величине актива, % | СТОИМОСТЬ, ден. ед. | удельный вес актива в общей величине актива, % | абсолютные, ден. ед. | относительные, % | удельный вес актива, % | актив к изменению общей величины активов, % | ||

6 = 4−2. |  |  |  | ||||||

1. Внеоборотные активы. | |||||||||

Нематериальные активы. | 0,009. | 0,008. | 0,000. | — 0,001. | 0,000. | ||||

Основные средства. | 16,204. | 21,389. | 46,123. | 5,185. | 69,837. | ||||

Незавершенное строительство. | 3,035. | 0,025. | — 656. | — 99,094. | — 3,011. | — 28,106. | |||

Итого по разделу I. | 19,249. | 21,422. | 23,202. | 2,173. | 41,731. | ||||

II. Оборотные активы. | |||||||||

Запасы. | 33,317. | 10 908. | 45,181. | 50,124. | 11,864. | 156,041. | |||

в том числе: сырье, материалы и другие аналогичные ценности. | 10,794. | 12,902. | 32,328. | 2,109. | 32,605. | ||||

расходы в незавершенном производстве. | 0,573. | 0,460. | — 14. | — 11,200. | — 0,113. | — 0,600. | |||

готовая продукция и товары для перепродажи. | 21,124. | 27,039. | 41,697. | 5,915. | 82,305. | ||||

расходы будущих периодов. | 0,825. | 4,780. | 541,111. | 3,955. | 41,731. | ||||

НДС по приобретенным ценностям. | 2,146. | 4,519. | 133,120. | 2,373. | 26,692. | ||||

Дебиторская задолженность (сроком до 12 мес.). | 43,367. | 27,138. | — 2906. | — 30,725. | — 16,229. | — 124,507. | |||

в том числе: покупатели и заказчики. | 21,982. | 9,999. | — 2380. | — 49,645. | — 11,983. | — 101,971. | |||

Краткосрочные финансовые вложения. | 1,788. | 1,093. | — 126. | — 32,308. | — 0,695. | — 5,398. | |||

Денежные средства. | 0,133. | 0,646. | 437,931. | 0,513. | 5,441. | ||||

Итого по разделу II. | 17 611. | 80,751. | 18 971. | 78,578. | 7,722. | — 2,173. | 58,269. | ||

Баланс. | 21 809. | 24 143. | 10,702. | ; | |||||

III. Капитал и резервы. | |||||||||

УК. | 0,050. | И. | 0,046. | 0,000. | — 0,005. | 0,000. | |||

Добавочный капитал. | 5,401. | 4,879. | 0,000. | — 0,522. | 0,000. | ||||

Нераспределенная прибыль прошлых лет. | 13,632. | 0,000. | — 2973. | — 100,000. | — 13,632. | — 127,378. | |||

Итого по разделу III. | 19,084. | 4,925. | — 2973. | — 71,432. | — 14,159. | — 127,378. | |||

IV. Долгосрочные обязательства. | |||||||||

Отложенные налоговые обязательства. | 2,018. | 3,347. | 83,636. | 1,329. | 15,767. | ||||

Итого по разделу IV. | 2,018. | 3,347. | 83,636. | 1,329. | 15,767. | ||||

V. Краткосрочные обязательства. | |||||||||

Кредиторская задолженность. | 17 207. | 78,899. | 22 146. | 91,728. | 28,703. | 12,830. | 211,611. | ||

в том числе: поставщики и подрядчики. | 11,179. | 32,403. | 220,878. | 21,224. | 230,720. | ||||

задолженность перед персоналом организации. | 38,966. | 10,106. | — 6058. | — 71,287. | — 28,859. | — 259,554. | |||

задолженность перед государственными внебюджетными фондами. | 3,842. | 3,674. | 5,847. | — 0,169. | 2,099. | ||||

задолженность по налогам и сборам. | 11,367. | 4,552. | — 1380. | — 55,668. | — 6,815. | — 59,126. | |||

прочие кредиторы. | 13,545. | 40,993. | 235,037. | 27,448. | 297,472. | ||||

Итого по разделу V. | 17 207. | 78,899. | 22 146. | 91,728. | 28,703. | 12,830. | 211,611. | ||

Баланс. | 21 809. | 24 143. | 10,702. | ; | |||||

пень ликвидности определяется продолжительностью временно? го периода, в течение которого эта трансформация может быть осуществлена.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Для анализа платежеспособности предприятия используют показатели текущей ликвидности, абсолютной ликвидности, ликвидности при мобилизации средств и срочной ликвидности.

Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности. Рост показателя рассматривается как положительная тенденция. Значение показателя может варьироваться по отраслям. Формула для расчета.

где ОА — оборотные активы; КО — краткосрочные обязательства.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием платежеспособности предприятия. Он показывает, какая часть краткосрочных обязательств может быть, при необходимости, погашена немедленно за счет денежных средств, а также наиболее ликвидных краткосрочных финансовых вложений:

где ДС — денежные средства; КФ — ликвидные краткосрочные финансовые вложения; КО — краткосрочные обязательства.

Коэффициент ликвидности при мобилизации средств показывает, какую часть краткосрочных обязательств предприятие может погасить за счет единовременной реализации всех своих запасов (готовой продукции, незавершенного производства, сырья и материалов). Следует заметить, что показатель является условным, в силу того что необходимость единовременной продажи всех запасов, как правило, влечет за собой уменьшение их стоимости. Поэтому для более точной оценки необходимо проводить переоценку запасов с учетом требований возможной немедленной продажи. Формула для расчета.

где З — запасы; РБ — расходы будущих периодов; КО — краткосрочные обязательства.

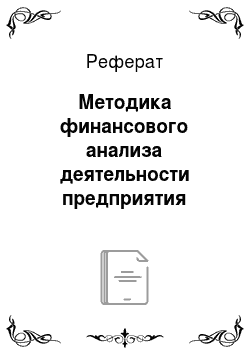

Коэффициент срочной ликвидности раскрывает отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочных финансовых вложений и дебиторской задолженности) к краткосрочным обязательствам, т. е. показывает, какая часть краткосрочных обязательств может быть покрыта за счет наиболее ликвидных активов:

где ДС — денежные средства; КФ — краткосрочные финансовые вложения; ДЗ — дебиторская задолженность.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение показателя в динамике — положительный факт. Нормативное значение зависит от специфики предприятия. Формула для расчета.

Другим способом анализа платежеспособности является сравнение средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы. К наиболее ликвидным активам (А1) относятся все статьи денежных средств предприятия и ликвидные краткосрочные финансовые вложения. Быстро реализуемые активы (А2) — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Медленно реализуемые активы (А3) — статьи раздела I актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. Трудно реализуемые активы (А4) — внеоборотные активы и расходы будущих периодов.

Пассивы баланса группируются по степени срочности их оплаты. К наиболее срочным обязательствам (П1) относится кредиторская задолженность. Краткосрочные пассивы (П2) — это краткосрочные заемные средства, задолженность участникам, но выплате доходов, прочие краткосрочные пассивы. Долгосрочные пассивы (П3) — это долгосрочные кредиты и заемные средства. Постоянные пассивы (П4) — это статьи раздела III баланса «Капитал и резервы», а также доходы будущих периодов, резервы предстоящих расходов и платежей.

В табл. 2.5 представлен пример балансового метода анализа платежеспособности.

При сопоставлении итогов приведенных групп по активу и пассиву можно сделать вывод о том, что предприятие не способно погасить наиболее срочные обязательства за счет наиболее ликвидных активов. Кроме того, величина платеж;

Таблица 2.5

Пример балансового метода анализа платежеспособности

Актив. | На начало 2012 г. | На конец 2012 г. | Пассив. | Па начало 2012 г. | На конец 2012 г. | Платежный излишек или недостаток (+.-). | |

На начало 2012 г. | На конец 2012 г. | ||||||

Наиболее ликвидные активы. | Наиболее срочные обязательства. | — 16 788. | — 21 726. | ||||

Быстрореализуемые активы. | Краткосрочные пассивы. | ||||||

Медленно реализуемые активы. | 10 845. | Долгосрочные пассивы. | 10 037. | ||||

Труднореализуемые активы. | Постоянные пассивы. | ||||||

Баланс. | 24 143. | Баланс. | 24 143. | ||||

ного недостатка при сравнении наиболее ликвидных активов и наиболее срочных обязательств позволяет сделать вывод о том, что в ближайшее время организации не удастся поправить свою платежеспособность При рассмотрении показателей платежеспособности предприятия, определяемых как способность предприятия рассчитываться по текущим обязательствам за счет наиболее ликвидных активов, необходимо принимать во внимание, что в целях эффективного финансового менеджмента платежеспособность должна сочетаться с высокой деловой активностью, рентабельностью и финансовой устойчивостью предприятия. Поэтому при планировании текущей потребности в ликвидных финансовых активах необходимо исходить нс только из необходимости обеспечения платежеспособности предприятия, но и возможности извлечения из них дополнительного дохода. Высокие показатели ликвидности не всегда свидетельствуют об эффективном финансовом менеджменте на предприятии, так как в этом случае возможна ситуация, при которой значительная часть ликвидных активов предприятия иммобилизована и не связана с получением дохода.