Механизм предложения денег

Затем металлическая монета как денежная единица для облегчения обмена (металлические деньги стираются и портятся в ходе денежного оборота) стала постепенно заменяться на бумажные деньги, которые вначале обменивались на монеты из драгоценных металлов, а потом государство начало закреплять за бумажными деньгами значение обязательных знаков стоимости и постепенно перестало их разменивать… Читать ещё >

Механизм предложения денег (реферат, курсовая, диплом, контрольная)

Денежная система — эnо механизм предложения денег в стране.

Он включает следующие элементы: денежную единицу, порядок эмиссии (предложения) денег, а также регулирующий это аппарат (денежные власти).

На заре человечества денежными единицами были товары, которые не служили всеобщим эквивалентом, но использовались широко. Это продовольствие (скот, соль, зерно), орудия труда (ножи, топоры), украшения (кольца, ожерелья, например, древнерусская гривна из серебра), меха (в Киевской Руси в XII в. одна гривна серебра весом 204 г равнялась гривне кун, т. е. связке мехов из 50 куньих шкур, каждая из которых оценивалась в несколько десятков беличьих шкурок). Постепенно роль денег перешла к металлам, сначала в форме слитков разной формы (рубль произошел от разрубания новгородской гривны серебра в форме толстого прутка на четыре части, по другим источникам — пополам), а затем в форме монет из драгоценных металлов (золота и серебра), а также разменных монет из меди, бронзы и других сплавов недрагоценных металлов. В результате человечество перешло на металлическую денежную систему как более соответствующую сути денег как всеобщего эквивалента.

Затем металлическая монета как денежная единица для облегчения обмена (металлические деньги стираются и портятся в ходе денежного оборота) стала постепенно заменяться на бумажные деньги, которые вначале обменивались на монеты из драгоценных металлов, а потом государство начало закреплять за бумажными деньгами значение обязательных знаков стоимости и постепенно перестало их разменивать на металлические деньги, кроме мелких. Человечество перешло на бумажную денежную систему. В результате, с одной стороны, механизм обращения денег облегчился, а с другой — как часто указывают сторонники размена бумажных денег на золото (золотого стандарта), сильно облегчилась возможность дополнительной эмиссии денег, не подкрепленной ростом запаса драгоценных металлов.

Если металлические деньги вначале эмитировались (чеканились) разными лицами, то затем государство начало постепенно монополизировать эту эмиссию. Это осуществлялось прежде всего с целью получить сеньораж — доход от выпуска (эмиссии) денег за счет разницы между себестоимостью изготовления денег и их номинальной стоимостью. При выпуске денег из драгоценных металлов сеньораж образуется за счет разницы в оптовой и розничной цене золота и серебра (для чеканки монет эти металлы закупаются, но оптовой цене, но стоимость самих монет определяется по розничной цене содержащихся в них драгоценных металлов), еще больше сеньораж при выпуске разменной монеты и особенно велик, когда происходит порча монеты, т. е. уменьшение в ней веса металла при одновременных попытках сохранить обозначенную на монете стоимость (т.е. номинальную стоимость монеты). При эмиссии бумажных денег сеньораж намного больше: по расчетам С. Ю. Глазьева, в США он составляет около 0,5 трлн долл., в России — 15−30 млрд долл. в год.

Большие размеры сеньоража и увеличение масштабов государственного вмешательства в экономику в конечном счете привели к тому, что в современном мире эмиссия наличных денег остается монополией государства. В США единственными эмитентами наличных денег признаются Федеральная резервная система (входящие в нее федеральные резервные банки выпускают банковские билеты — банкноты) и Казначейство (Минфин США, который выпускает разменную монету), а в России это ЦБ РФ. Они перечисляют в федеральный бюджет свои доходы (в том числе от денежной эмиссии) за вычетом расходов.

Однако наличные деньги в форме банковских и казначейских билетов (в некоторых странах бумажные деньги выпускают местные министерства финансов, т. е. казначейства) и разменной монеты являются не единственным видом выпускаемых денег, это лишь один из видов. Все остальные виды денег относятся к безналичным денежным средствам — это вклады и счета в кредитных учреждениях и государственные ценные бумаги (негосударственные ценные бумаги в силу их меньшей ликвидности обычно не причисляют к денежной массе). В эмиссии безналичных денег государство принимает участие (например, через эмиссию государственных бумаг), но к основным эмитентам относятся коммерческие банки.

Решающая роль этих банков в эмиссии безналичной денежной массы определяется тем, что, как показывает капиталотворческая теория кредита (см. параграф 16.5 учебника «Микроэкономика»), они создают деньги, предоставляя кредиты на базе своих активов. Эти активы, состоящие в основном из вкладов и счетов клиентов, используются для кредитования других клиентов за исключением обязательных резервов (резервных требований), представляющих ту часть банковских вкладов, которую коммерческие банки обязаны хранить в центральном банке. Говоря по-другому, банк на каждый рубль своих активов может последовательно выдать кредитов на несколько рублей, зачисляя на вклады и счета своих заемщиков, и тем самым создавая новые деньги. Но еще более важно то, что заемщики могут выручку от операций за счет полученных кредитов держать на вкладах и счетах в других банках, создавая им возможности для увеличения их активов.

Коэффициент, показывающий, насколько вырастет объем денежной массы при приросте банковских вкладов и счетов на одну денежную единицу, называется банковским (кредитным) мультипликатором.

Он представляет собой составную часть формулы, демонстрирующей, насколько вырастет объем денежной массы в стране при открытии нового депозита:

(6.5).

(6.5).

где ?? — величина прироста денежной массы, D — первоначальная величина банковского депозита, rr — норматив обязательного резервирования,  — величина банковского (кредитного) мультипликатора. Так, если банк получил от клиента депозит в 1000 руб., а норматив обязательных банковских резервов составляет 5%, то увеличение денежной массы произойдет по формуле

— величина банковского (кредитного) мультипликатора. Так, если банк получил от клиента депозит в 1000 руб., а норматив обязательных банковских резервов составляет 5%, то увеличение денежной массы произойдет по формуле  (руб.).

(руб.).

а величина банковского мультипликатора составит 20. Понятно, что в этих условиях государство может регулировать величину денежной массы в стране через изменение норматива обязательных банковских резервов. Добавим также, что банки создают и собственные резервы, чтобы подстраховаться от возможного невозврата части кредитов (так называемых сомнительных, плохих кредитов).

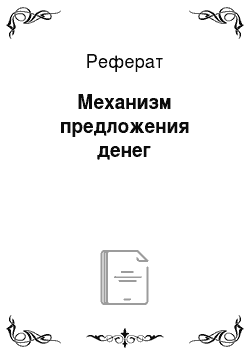

В составе денежной массы статистика выделяет денежные агрегаты, каждый из которых, как матрешка, содержит агрегаты меньшего размера. В Англии национальная статистика различает пять денежных агрегатов, в России — три (от МО до М2). Но в большинстве стран определение первых грех агрегатов примерно совпадает и поэтому размеры денежной массы чаще всего измеряют агрегатом М2 (рис. 6.1).

Рис. 6.1. Денежные арегаты в российской и международной практике.

Проиллюстрируем эту схему данными по денежной массе России (в национальном определении, т. е. без учета имеющей хождение в стране иностранной валюты). Банк России считает ее, не выделяя при этом отдельно агрегата Ml. В конце 2012 г. она составляла, млрд руб.:

Денежная масса (М2) 25 080.

В том числе наличные деньги (МО) 5975.

Так, МВФ из-за разного подхода разных стран к определению размеров денежных агрегатов и, соответственно, денежной массы, рекомендует называть ее широкими деньгами (широкой денежной массой), деля их, в свою очередь, на деньги (наличные деньги и средства на банковских счетах и вкладах до востребования, т. е. Ml) и квазиденьги (остальная часть широких денег, остальные денежные агрегаты).

Наряду с денежными агрегатами оперируют такой величиной, как денежная база (деньги высокой эффективности, резервные деньги). Она существует в разных вариантах. По методологии Банка России, денежная база в широком определении включает наличные МО плюс депонированные в ЦБ РФ обязательные резервы кредитных организаций плюс средства этих организаций на их корреспондентских счетах и депозитах в ЦБ РФ плюс вложения кредитных организаций в облигации этого банка. Денежная база в узком определении, по методологии Банка России, содержит только обязательные резервы кредитных организаций и их средства на корреспондентских счетах и депозитах в ЦБ РФ.

Большое внимание к денежной базе вызвано тем, что она представляется наиболее ликвидной частью денежной массы, которая к тому же сильно подконтрольна центральному банку: он может в очень короткое время эффективно менять ее размеры — напечатать или изъять из оборота бумажные деньги, а также увеличить или уменьшить денежные активы банков, изменяя нормативы их обязательного резервирования. Изменяя размеры денежной базы, центральный банк может воздействовать через механизм и на размеры всей денежной массы страны.

Коэффициент, показывающий, насколько вырастет объем денежной массы при приросте денежной базы на одну денежную единицу, называется денежным мультипликатором.

В конце 2012 г. в России денежная база в широком определении составляла 8257 млрд руб., в узком определении — 7157 млрд руб. Можно рассчитать, что денежный мультипликатор (на основе денежной базы в узком определении) в конце 2012 г. составил 25 080: 7157 = 3,50.

Денежный мультипликатор коррелирует с банковским (кредитным) мультипликатором примерно так: первый мультипликатор показывает, как денежная масса увеличивается за счет роста денежной базы, второй — как денежная масса увеличивается за счет роста банковских счетов и вкладов, который происходит за счет роста денежной базы, но не только — объем счетов и вкладов может расти вследствие бума в экономике и соответствующего роста сделок и доходов, из-за повышения банковского процента и по другим причинам, не связанным с движением денежной базы.

Важный параметр денежной системы — коэффициент монетизации, равный соотношению денежной массы и ВВП. Как правило, он выше в развитых странах и ниже в менее развитых, во многом отражая степень развитости в них рыночных отношений (естественно, что в развитых странах она выше). В конце 2012 г. в России коэффициент монетизации составлял 25 080: 54 586 • 100% = 45,9% (хотя правильнее было бы брать для расчета среднегодовую величину М2, а не на конец года). Он восстановился после радикального, в целях борьбы с инфляцией, уменьшения денежной массы в 1990;е гг. (в 1990 г. коэффициент монетизации в СССР достиг, по авторской оценке, примерно 40%, в России коэффициент монетизации в 1992 г. составлял 37,6%, в 1995 г. — 15,5, в 2000 г. — 15,7, в 2005 г. — 27,9%), однако остается намного ниже, чем в большинстве крупнейших экономик мира, включая остальные страны БРИКС. Это связано не столько с уровнем развития рыночных отношений в России, сколько с политикой сдерживания роста денежной массы. Банк России стремится не допустить быстрого роста денежной массы в России, пусть даже и сильно сократившейся в 1990;е гг. относительно ВВП, полагая, что это усилит инфляцию в стране.

Одновременно коэффициент монетизации, который является величиной, обратной скорости денег, наглядно демонстрирует, что чем больше в экономике денежная масса, тем сильнее удовлетворяется спрос экономических агентов на деньги и поэтому тем ниже скорость обращения денег (в России в 1992 г. она составляла 2,66, в 1995 г. — 6,47, в 2000 г. — 6,35, в 2005 г. — 3,58, в 2012 г. — 2,18). К тому же более низкая скорость обращения денежных средств благоприятствует росту фондового рынка: значительная часть денег может обслуживать не только рынки товаров и услуг (реальный сектор), но и рынки денег и ценных бумаг (финансовый сектор). Можно предположить, что существенный рост фондового рынка в России во второй половине прошлого десятилетия был во многом обеспечен снижением скорости обращения денежных средств в нашей стране.

Итак, денежная эмиссия регулируется государством (руками центрального банка и (или) министерства финансов), но у него нет монополии на эмиссию всех видов денег, особенно безналичных, в которой велика роль коммерческих банков. В конечном счете предложение денег определяется динамикой денежной базы и величиной денежного мультипликатора:

(6.6).

(6.6).

где Ms — предложение денег; RM — денежная база (резервные деньги); т — денежный мультипликатор.

Зададимся вопросом: создают ли банки национальное богатство, выпуская наличные и безналичные деньги? Количественная теория спроса на деньги ответит нам отрицательно, указав на то, что деньги лишь обслуживают сделки с товарами и услугами (транзакции), по не влияют па реальный объем выпуска товаров и услуг. Кейнсианская теория полагает, что предложение денег влияет на рост ВВП и, значит, на рост национального богатства. Более определенна в этом вопросе монетаристская теория: деньги и товары — эго не только взаимодополняемые, но и взаимозамещаемые активы, они обмениваются друг на друга, поэтому эмиссия денег создает национальное богатство.