Обязанности, права и ответственность налогоплательщиков и налоговых агентов

Внесенные в НК РФ в 2011 г. поправки существенным образом расширяют обязанности налогоплательщика, связанные с обоснованием цен для целей налогообложения. Несмотря на провозглашенную в Кодексе презумпцию невиновности налогоплательщика, новыми поправками в НК РФ обязанность по доказательству соответствия применяемых цен рыночному уровню «де-факто» перекладывается на налогоплательщиков. Именно… Читать ещё >

Обязанности, права и ответственность налогоплательщиков и налоговых агентов (реферат, курсовая, диплом, контрольная)

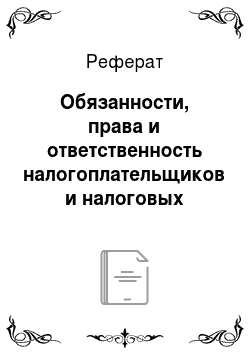

Все налоговые системы строятся на общепринятых принципах налогообложения. Соответственно налоговое законодательство во всех странах предусматривает примерно одинаковые основополагающие полномочия, обязанность и ответственность налогоплательщиков. Основные права, обязанности и ответственность налогоплательщиков приведены на рис. 3.2, хотя они могут варьироваться в зависимости от экономической ситуации в стране, проводимой налоговой политики и множества других факторов.

Главная обязанность налогоплательщика — уплата законно установленных налогов в бюджетную систему страны. Налогоплательщик должен самостоятельно исчислять сумму налога, подлежащую уплате в бюджет, и образованную налоговую базу, определять соответствующую закону ставку налога и положенные по закону налоговые льготы. Кроме того, он самостоятельно в полном объеме и не позднее срока, установленного в законе, обязан уплатить налог. Исключение сделано только в тех случаях, предусмотренных налоговым законодательством, когда обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. В частности, исходя.

Рис. 3.2. Права, обязанности и ответственность налогоплательщиков.

из российского налогового законодательства, обязанность исчисления налога на имущество физических лиц возложена на налоговые органы. Исчисление, удержание и перечисление в бюджет сумм НДФЛ возложено на организации, в которых данный налогоплательщик получает заработную плату, гонорары и другие виды доходов.

Обязанности налогоплательщиков (налоговых агентов)

Сроки уплаты налогов в законодательстве установлены применительно к каждому налогу. В случае несвоевременной уплаты налога налогоплательщик обязан уплатить пеню. Пеня — это денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов и сборов в более поздние сроки, но сравнению с установленными законодательством по налогам и сборам.

Налогоплательщик уплачивает пеню помимо неуплаченных в срок налогов и сборов, а также независимо от примененных к нему мер ответственности за нарушение налогового законодательства. Начисление пени производится за каждый календарный день просрочки, начиная со следующего за установленным законом дня уплаты этого налога. Размер пени составляет трехсотую часть от действующей в это время ставки рефинансирования Банка России. В отдельных случаях установлена возможность не начислять пени при образовании недоимки по налогам и сборам. Данное положение применяется, когда недоимка образовалась в результате выполнения налогоплательщиком письменных разъяснений, данных ему или же неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом. Если же указанные разъяснения были даны на основе неполной или недостоверной информации, представленной налогоплательщиком или налоговым агентом, то в этом случае указанное положение не применяется.

До принятия НК РФ сложно было определить, исполнена ли налогоплательщиком обязанность по уплате налога или сбора. Дело в том, что нередки случаи, когда указанные лица своевременно дают поручение банку о списании с их расчетного счета средств, необходимых для полного выполнения его обязательств перед бюджетом. Банк же в силу ряда обстоятельств, в том числе из-за нехватки средств, списав у них необходимые ресурсы, налоги в бюджет по данному плательщику не перечисляет. Возникает вопрос: считать ли обязанности по уплате налога и сбора исполненными в данном случае?

В соответствии с НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения об уплате соответствующего налога при наличии достаточного денежного остатка на его счете. При уплате налогов или сборов наличными денежными средствами обязанность по уплате налога считается исполненной с момента внесения денежной суммы в счет уплаты налога в банк или кассу органа местной администрации или в организацию федеральной почтовой связи для их перечисления в бюджетную систему.

Налогоплательщики обязаны также в установленный законодательством срок после регистрации в соответствующем государственном органе встать на учет в налоговой инспекции по месту своего нахождения. Юридическими лицами постановка на учет осуществляется по месту нахождения организации или по месту нахождения их обособленных подразделений. Физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица, должны встать на налоговый учет по месту их жительства.

Следует подчеркнуть, что обязанность налогоплательщика встать па учет в налоговом органе связана только лишь с фактом его регистрации в соответствующем государственном органе. Указанная обязанность не зависит от того, будет ли данная организация или индивидуальный предприниматель в ближайшее время заниматься предпринимательской или другой деятельностью и соответственно возникнет ли у него в ближайшее время обязанность платить налоги.

Документом, подтверждающим факт постановки на учет, является свидетельство о постановке на учет в налоговом органе. Данное свидетельство выдается налоговым органом организации или физическому лицу, зарегистрированному в качестве налогоплательщика. В отдельных случаях постановка на учет необязательна. В частности, не должны вставать на налоговый учет налогоплательщики — физические лица, уплачивающие в бюджет НДФЛ, поскольку удержание данного налога и перечисление его в бюджет осуществляются налоговым агентом.

После постановки на учет и начала производственной деятельности налогоплательщики обязаны вести в установленном порядке учет своих доходов и расходов, а также объектов налогообложения. Указанный учет не является обособленным налоговым учетом, он ведется в рамках устанавливаемых Минфином России правил ведения бухгалтерского учета (кроме налога на прибыль). Исключение составляют только индивидуальные предприниматели и организации, переведенные в установленном порядке на упрощенную систему налогообложения, а также индивидуальные предприниматели, переведенные на патентную систему налогообложения. В этих случаях может быть введен специальный, упрощенный учет доходов и расходов этих налогоплательщиков. В отдельных случаях, когда исчисление налоговой базы и расчет сумм налога производятся не налогоплательщиком, а налоговым агентом или налоговым органом, налогоплательщик не обязан вести учет своих доходов и других объектов налогообложения. Речь, в частности, идет о таких налогах, как налог на имущество физических лиц, земельный налог, НДФЛ.

Каждый налогоплательщик, будь то физическое или юридическое лицо, обязан представлять в налоговые органы документы и информацию, необходимые для исчисления и уплаты налогов и для контроля налоговых органов за выполнением налогоплательщиками требований налогового законодательства.

Принципиально важной обязанностью налогоплательщиков, связанной с исчислением и уплатой налогов, является представление в налоговый орган по месту своего налогового учета налоговой декларации по тем налогам, исчисление которых возложено на самого налогоплательщика.

Налоговая декларация — это письменное заявление налогоплательщика или заявление, составленное им в электронной форме о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога. В нее могут включаться и другие данные, связанные с исчислением и уплатой налогоплательщиком причитающихся налогов. Налоговая декларация должна представляться каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, на бланке установленной ФНС России формы. Налогоплательщик должен представлять налоговую декларацию в налоговый орган по месту учета на бумажном носителе или в электронной форме. Он может делать это лично или направлять по почте.

Налоговые декларации в электронной форме по установленным форматам представляются в налоговый орган по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего установленным требованиям. В такой форме их представляют налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные организации, численность работников которых превышает 100 человек. Налоговые декларации по установленным форматам в электронной форме должны также представлять другие налогоплательщики, для которых такая обязанность предусмотрена НК РФ применительно к конкретному налогу.

Кроме перечисленных выше основных обязанностей, налогоплательщики имеют и другие обязанности. В случаях обнаружения налоговыми органами в ходе камеральной или выездной проверки нарушений налогового законодательства налогоплательщик обязан выполнить законные требования налоговых органов об устранении выявленных нарушений. При этом налогоплательщик не имеет права препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими служебной деятельности.

Налоговое законодательство установило, что проверки налоговыми органами правильности уплаты налогоплательщиками налогов могут проводиться не более чем за три предшествующих данной проверке года. Поэтому в обязанности налогоплательщика (и физического, и юридического лица) входит обеспечение в течение трех лет сохранности данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов и сборов. В течение этого же срока должна обеспечиваться сохранность документов, подтверждающих полученные доходы, а в необходимых случаях и произведенные расходы, а также уплаченные и удержанные налоги и сборы.

Налогоплательщики — организации и индивидуальные предприниматели обязаны сообщать в налоговый орган по месту налогового учета следующие сведения:

- — в течение семи дней — об открытии или закрытии счетов в коммерческих банках;

- — в срок нс позднее одного месяца — о начале участия в российских или иностранных организациях;

- — в срок не позднее одного месяца — о создании, реорганизации или ликвидации обособленных подразделений на территории РФ;

- — в срок не позднее трех дней — о принятии решения об объявлении несостоятельности (банкротстве), ликвидации или реорганизации.

Внесенные в НК РФ в 2011 г. поправки существенным образом расширяют обязанности налогоплательщика, связанные с обоснованием цен для целей налогообложения. Несмотря на провозглашенную в Кодексе презумпцию невиновности налогоплательщика, новыми поправками в НК РФ обязанность по доказательству соответствия применяемых цен рыночному уровню «де-факто» перекладывается на налогоплательщиков. Именно налогоплательщикам теперь следует обосновывать соответствие внутригрупповых цен рыночному уровню в каждом индивидуальном случае. В связи с этим они должны отслеживать уровень применяемых цен в течение всего периода взаимоотношений с контрагентами. Налогоплательщики по всем контролируемым сделкам обязаны готовить специальную документацию, содержащую всю необходимую информацию о сделке, рассчитывать уровень рыночности цен. Таким образом, для налогоплательщиков становится практически обязательной процедура налоговой диагностики применяемых цен. Для этого они могут использовать следующие пять установленных Кодексом методов определения рыночности примененных ими цен сделок.

- 1. Метод сопоставимых рыночных цен.

- 2. Метод цены последующей реализации.

- 3. Затратный метод.

- 4. Метод сопоставимой рентабельности.

- 5. Метод распределения прибыли.

Приоритетным для определения соответствия примененных в сделках цен рыночным ценам является метод сопоставимых рыночных цен. Применение остальных методов допускается только в том случае, если применение метода сопоставимых рыночных цен невозможно или его применение не позволяет обоснованно сделать вывод о соответствии или несоответствии цен, примененных в сделках, рыночным ценам. Вместе с тем указанный метод может использоваться только при наличии на соответствующем рынке товаров, работ и услуг хотя бы одной сопоставимой сделки, предметом которой являются идентичные или однородные товары, работы и услуги, а также при наличии достаточной информации о такой сделке.

Сущность метода сопоставимых рыночных цен состоит в определении соответствия цены товаров, работ и услуг в анализируемой сделке рыночной цене путем сопоставления цены в этой сделке с интервалом рыночных цен в сопоставляемых сделках. Следовательно, необходимо определить интервал рыночных цен в сопоставляемых сделках. Он определяется в следующем порядке.

В первую очередь цены, примененные в сопоставимых сделках, упорядочиваются по их возрастанию, образуя выборку, которая используется для определения интервала цен. При этом каждому значению цены, начиная с минимального, присваивается порядковый номер. В случае если выборка содержит два и более одинаковых значения цены, в нее включаются все такие значения.

Затем определяется минимальное значение интервала рыночных цен. Для этого число значений цен в выборке делится на четыре. Частное от деления может иметь два значения: целое число и дробное число. В первом случае (частное от деления — целое число) минимальным значением интервала рыночных цен будет среднее арифметическое значение цены, имеющего в выборке порядковый номер, равный этому целому числу, и значения цены, имеющего следующий по возрастанию порядковый номер в данной выборке.

Во втором случае (частное от деления — дробное число) минимальным значением интервала рыночных цен признается значение цены, имеющее в выборке порядковый номер, равный целой части этого дробного числа, увеличенной на единицу.

Затем определяется максимальное значение интервала рыночных цен. Для этого число значений цен в выборке умножается на коэффициент 0,75. Если в результате образуется целое число, то максимальным значением интервала рыночных цен будет среднее арифметическое значения цены, имеющего в выборке порядковый номер, равный этому целому числу, и значения цены, имеющего следующий по возрастанию порядковый номер в данной выборке. Если в результате умножения получается не целое число, то максимальным значением интервала рыночных цен признается значение цены, имеющее в выборке порядковый номер, равный сумме целой части этого дробного числа, увеличенной на единицу.

Покажем порядок определения интервала рыночных цен в сопоставляемых сделках на двух условных примерах. В первом случае имеют место четыре сопоставимых сделки, а в другом — пять сделок. Образуем выборку этих цен, упорядочив их по мере возрастания (табл. 3.1).

Таблица 3.1

Рыночные цены в сопоставимых сделках (тыс. руб.)

№ п/п. | |||||

1-я выборка. | 96,8. | 99,4. | 100,5. | 102,9. | |

2-я выборка. | 96,8. | 99,4. | 100,5. | 102,9. | 112,0. |

В первом случае частное от деления равно 4: 4 = 1, во втором — 5:4 = 1,25.

Определим минимальное значение интервала рыночных цен.

В первом случае оно равно (96,8 + 99,4): 2 = 98,1 тыс. руб. Во втором случае — 99,4 тыс. руб.

В первом случае результат умножения равен 0,75? 4 = 3; во втором — 0,75? 5 = 3,75.

Определим максимальное значение интервала рыночных цен.

В первом случае оно равно (100,5 + 102,9): 2 = 101,7 тыс. руб.

Во втором случае — 102,9 тыс. руб.

Таким образом, интервал рыночных цен в сопоставимых сделках составляет:

В первом случае: 98,1 тыс. руб. — 101,7 тыс. руб.

Во втором случае: 99,4 тыс. руб. — 102,9 тыс. руб.

В случае если цена, примененная в анализируемой сделке, находится в пределах полученного интервала рыночных цен, то такая цена соответствует рыночной цене.

В случае если цепа анализируемой сделки меньше минимального значения интервала рыночных цен, то принимается цена, которая соответствует минимальному значению интервала рыночных цен.

В случае если цена анализируемой сделки превышает максимальное значение интервала, то принимается цена, которая соответствует максимальному значению интервала рыночных цен.

Метод цены последующей реализации используется, в основном, для определения рыночного характера цены, по которой покупатель приобретает у взаимозависимого лица товары и реализует их без переработки независимому лицу. При применении данного метода проводится сопоставление валовой рентабельности, полученной перепродавцом при совершении анализируемой сделки, с интервалом рыночной рентабельности, устанавливаемым на основе информации по неконтролируемым сопоставимым сделкам. Валовая рентабельность представляет собой отношение валовой прибыли к выручке от продаж (без учета акцизов и НДС). При определении интервала рентабельности должны быть использованы показатели рентабельности, определенные по результатам не менее четырех сопоставимых сделок. Порядок расчета интервала рентабельности такой же, как и при расчете интервала рыночных цен, с той лишь разницей, что в данном случае составляется выборка показателей рентабельности.

В случае если валовая рентабельность лица, осуществляющего перепродажу, находится в пределах рассчитанного интервала, то цена, по которой товар приобретен в контролируемой сделке, соответствует рыночной цене.

Если же валовая рентабельность меньше минимального значения интервала, то принимается цена, примененная в контролируемой сделке. Она определяется исходя из фактической цены последующей реализации товара и валовой рентабельности, которая соответствует минимальному значению интервала.

В случае если валовая рентабельность лица, осуществляющего перепродажу, превышает максимальное значение интервала рентабельности, то принимается цена, примененная в контролируемой сделке. Она определяется исходя из фактической цены последующей реализации товара и валовой рентабельности, которая соответствует максимальному значению интервала.

Затратный метод применяется преимущественно в отношении сделок по оказанию услуг, в частности, по управлению денежными средствами, включая осуществление торговых операций на рынке ценных бумаг или валютном рынке. При применении данного метода проводится сопоставление валовой рентабельности затрат лица, являющегося стороной анализируемой сделки, с рыночным интервалом валовой рентабельности затрат в сопоставимых сделках. Показатель валовой рентабельности затрат представляет собой отношение валовой прибыли к себестоимости проданных товаров, работ или услуг.

Порядок расчета интервала валовой рентабельности затрат такой же, как и при расчете интервала валовой рентабельности, с той лишь разницей, что в данном случае составляется выборка показателей валовой рентабельности затрат.

В случае, если валовая рентабельность затрат продавца, являющегося стороной анализируемой сделки, но указанной сделке находится в пределах установленного интервала рентабельности, то цена, примененная в анализируемой сделке, должна считаться рыночной.

Если же данный показатель меньше минимального значения интервала рентабельности, то для целей налогообложения принимается цена, примененная в анализируемой сделке. Данная цена определяется при этом исходя из фактической себестоимости реализованных товаров, работ или услуг и валовой рентабельности затрат, которая соответствует минимальному значению интервала рентабельности.

В том случае, если валовая рентабельность затрат продавца превышает максимальное значение интервала рентабельности, принимается цена, примененная в анализируемой сделке. Данная цена определяется при этом исходя из фактической себестоимости реализованных товаров, работ или услуг и валовой рентабельности затрат, которая соответствует максимальному значению интервала рентабельности.

Метод сопоставимой рентабельности используется в случае невозможности обеспечить достаточную сопоставимость данных бухгалтерского учета, на основе которых можно достоверно определить интервал рентабельности.

При применении данного метода осуществляется сопоставление рентабельности, сложившейся у лица, являющегося стороной анализируемой сделки, с рыночным интервалом рентабельности в сопоставимых сделках.

При применении данного метода могут быть использованы следующие показатели рентабельности.

Рентабельность продаж — отношение прибыли от продаж к выручке от продаж (без учета акцизов и НДС).

Рентабельность затрат — отношение прибыли от продаж к сумме себестоимости проданных товаров, работ или услуг, коммерческих и управленческих расходов, связанных с их продажей.

Рентабельность коммерческих и управленческих расходов — отношение валовой прибыли к коммерческим и управленческим расходам, связанным с продажей товаров, работ или услуг.

Рентабельность активов — отношение прибыли от продаж к текущей рыночной стоимости активов, прямо или косвенно используемых в анализируемой сделке.

В случае если рентабельность по контролируемой сделке находится в пределах интервала рентабельности, то примененная в этой сделке цена должна считаться соответствующей рыночной.

Если же рентабельность, но контролируемой сделке меньше минимального значения интервала рентабельности, то для целей налогообложения учитывается минимальное значение интервала рентабельности.

В случае если рентабельность превышает максимальное значение интервала рентабельности, то для целей налогообложения учитывается максимальное значение интервала рентабельности.

На основании учитываемого минимального или максимального значения интервала рентабельности осуществляется корректировка прибыли, дохода или выручки по контролируемой сделке.

Метод распределения прибыли заключается в сопоставлении распределения между сторонами сделки совокупной прибыли, полученной всеми сторонами этой сделки, с распределением прибыли между сторонами сопоставимых сделок. Данный метод может применяться в двух случаях:

- 1) при невозможности использовать другие методы;

- 2) когда стороны сделки совместно владеют объектами интеллектуальной собственности, оказывающие существенное влияние на уровень рентабельности.

Распределение прибыли между сторонами контролируемой сделки производится на основе оценки вклада сторон в совокупную прибыль по анализируемой сделке путем оценки следующих критериев, которые влияют на величину полученной прибыли от продаж по анализируемой сделке:

- — размер затрат, понесенных каждым лицом сделки, на создание нематериальных активов, использование которых оказало влияние на величину фактически полученной прибыли по этой сделке;

- — характеристика персонала, занятого у каждого лица анализируемой сделки. Данная характеристика включает численность и квалификацию персонала, расходы на оплату его труда;

- — рыночная стоимость активов, находящихся в пользовании или распоряжении каждого лица сделки;

- — другие показатели, отражающие взаимосвязь между функциями, активами и рисками и величиной полученной прибыли.

Если прибыль, полученная стороной анализируемой сделки, равна или превышает прибыль, рассчитанную для этой стороны в соответствии с методом распределения прибыли, то для целей налогообложения должна быть принята фактически полученная прибыль.

В случае если фактическая прибыль меньше прибыли, рассчитанной для соответствующей стороны, то для целей налогообложения принимается прибыль, рассчитанная для него в соответствии с методом распределения прибыли.

Применение при проведении налогового контроля изложенных выше методов имеет одно серьезное ограничение. Применение для целей налогообложения минимального или максимального значения интервала рыночных цен производится только в том случае, если это не приводит к уменьшению суммы налога, подлежащего уплате в бюджетную систему.

При этом законодательством предусмотрено, что налогоплательщики могут использовать не только эти пять указанных выше методов, но и любые другие методы определения рыночной цены.

В НК РФ есть ответ и на вопрос о том, как быть, если все вышеуказанные методы не дают возможности определить, соответствует ли цена, примененная в разовой сделке, рыночной цене? В данном случае такое соответствие может быть определено исходя из рыночной стоимости предмета сделки, устанавливаемой в результате независимой оценки.

Начиная с 2014 г. все налогоплательщики обязаны представлять в налоговые органы уведомления о всех совершенных ими в налоговом периоде контролируемых сделках. В 2012 и 2013 гг. такие сведения представлялись только теми налогоплательщиками, у которых сумма доходов, но всем контролируемым сделкам, совершенным в календарном году с одним лицом, превысила в 2012 г. 100 млн руб., а в 2013 г. — 80 млн руб. Такая информация должна быть представлена в налоговые органы в срок не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Указанные уведомления могут быть представлены по установленной форме на бумажном носителе или в электронной форме. В них должна содержаться следующая информация: о предмете сделки, ее сторонах, сумме доходов или расходов, полученных (понесенных) в результате контролируемой сделки. Если налогоплательщик использовал предусмотренные законом методы определения рыночной цены, то он должен дополнительно представить в налоговый орган широкий перечень сведений об использованных методах. Среди них — обоснование причин выбора и способа применения использованного метода, использованные источники информации, расчет интервала рыночных цен или рентабельности, сумма полученных доходов или произведенных расходов, полученная рентабельность и сведения о других факторах, оказавших влияние на цену и рентабельность, примененную в контролируемой сделке.

Налогоплательщики, у которых сумма доходов по всем контролируемым сделкам, совершенным в календарном году с одним лицом, превышает 100 млн руб., обязаны по требованию налогового органа подготавливать в произвольной форме документацию, содержащую обоснование методики ценообразования, использованной в этих сделках. Такое требование налоговый орган может предъявить налогоплательщику не ранее 1 июня года, следующего за годом, в котором совершены контролируемые сделки. Документы должны быть представлены налогоплательщиком в налоговые органы в течение 30 дней с момента запроса. Перечень сведений, содержащийся в представляемых документах, достаточно широк и четко установлен в НК РФ. К их числу относятся, в частности, описание контролируемой сделки, ее условий, перечень лиц, с которыми совершались сделки, с указанием государств и территорий, налоговыми резидентами которых они являются. Указываются также условия и сроки осуществления платежей, но сделкам. При использовании налогоплательщиком методики ценообразования представляется ее описание.

В отдельных, предусмотренных законом, случаях предоставления подобной документации нс требуется. Это относится, в частности, к сделкам в области внешней торговли с независимыми лицами, сделкам, цены в которых соответствуют предписаниям антимонопольных органов, сделкам с ценными бумагами и финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг, а также сделкам, в отношении которых заключено соглашение о ценообразовании.

За невыполнение или ненадлежащее выполнение возложенных на него обязанностей на налогоплательщика возлагается соответствующая ответственность и применяются штрафные санкции.