Модель Харбергера.

Экономика общественного сектора

Следующий шаг анализа состоит в рассмотрении выигрышей и потерь отдельных экономических агентов. Коль скоро прежние по составу ресурсы используются после введения налога менее эффективно, хотя бы одна из групп индивидов, фигурирующих в модели, должна понести потери. Это не отменяется тем обстоятельством, что в соответствии с введенными допущениями объем продаж каждой отрасли в денежном выражении… Читать ещё >

Модель Харбергера. Экономика общественного сектора (реферат, курсовая, диплом, контрольная)

Первая и наиболее известная модель, позволяющая анализировать перемещение налогового бремени в контексте общего равновесия, была предложена Арнольдом Харбергером в 1962 г.[1] Для того чтобы не рассматривать слишком много взаимосвязанных рынков, модель ограничивается экономикой, в которой имеются только две отрасли, каждая из которых производит по одному товару с помощью двух факторов производства. Будем использовать буквы, А и В для индикации как отраслей, так и соответствующих товаров, а в ряде случаев — и для обозначения количества первого или второго товара (конкретные значения символов будут в каждом случае ясны из контекста). В качестве «имен» факторов производства и для обозначения количества каждого из них станем использовать буквы L и К (имеется в виду, что факторами являются труд и капитал).

Основные предпосылки модели Харбергера сводятся к следующему:

- • в экономике производится два товара — А и В и используется два фактора производства — труд и капитал, L и К. Количество обоих факторов фиксировано, факторы полностью заняты в рассматриваемых отраслях;

- • товары, А и В полностью потребляются владельцами факторов производства;

- • все рынки являются конкурентными, а доналоговая аллокация — Парето-эффективной;

- • производственные функции A =fA(LA, КА) и В = fB (LB, КB) имеют форму однородной первой степени функции Кобба — Дугласа. Это влечет постоянство долей труда и капитала в доходе отрасли, постоянство отдачи от масштаба и единичную эластичность спроса каждой из отраслей на факторы производства;

- • спрос на товары, А и В со стороны как наемных работников, так и владельцев капитала обладает единичной эластичностью; функции полезности потребителей также заданы в форме функции Кобба — Дугласа;

- • государство полностью тратит средства, собираемые с помощью налогов, на закупку товаров, А и В, причем между отраслями эти средства распределяются в той же пропорции, как до введения налога, т. е. как тратили их сами налогоплательщики. Можно представить себе, что закупленные в отраслях товары государство отдает в виде помощи за рубеж либо распределяет среди работников и капиталистов в виде аккордных грантов, т. е. раздает всем поровну или случайным образом, но, во всяком случае, вне какой-либо зависимости от экономической деятельности получателя, в частности, от того, сколько он произвел, продал, заработал или уплатил в виде налога.

Три первых из перечисленных допущений, по-видимому, не требуют комментариев. Два последующих введены для того, чтобы обеспечить инвариантность ряда функций и величин по отношению к налогу. В результате взаимное соответствие графиков, отражающих доналоговое и посленалоговое состояния, окажется, как мы увидим, весьма наглядным, что, естественно, облегчает восприятие последствий налогообложения.

Несколько подробнее следует остановиться на последнем допущении. Может показаться, что оно наиболее искусственно и едва ли не лишает анализ смысла. Однако в действительности именно для того, чтобы в чистом виде уловить последствия введения (или изменения) конкретного налога, требуется зафиксировать нейтральность на стороне расходов. И наоборот, когда необходимо вычленить последствия конкретных способов осуществления общественных расходов, целесообразно зафиксировать некую нейтральность на стороне налогообложения. И то и другое обычно достигается с помощью предположений, согласно которым анализируемые налоги используются исключительно для финансирования аккордных грантов либо анализируемые реальные расходы государства финансируются исключительно за счет аккордных налогов.

Вводя в модели уравновешивающие налог аккордные выплаты, удается выносить за пределы анализа налогообложения не относящиеся к его предмету самостоятельные проблемы, связанные с аллокационными и распределительными аспектами конкретной политики общественных расходов. Предположение об аккордном характере выплат само по себе нереалистично, но оно избавляет от необходимости вводить в рассмотрение тот или иной конкретный вариант использования собранных средств. Это важно, поскольку каждый из фактически возможных вариантов порождает свои специфические последствия, которые, накладываясь на эффекты налогообложения как такового, искажают картину последних.

Однако можно возразить, что аккордные выплаты — это тоже специфический, пусть и маловероятный, вариант расходования общественных средств. Почему имеет смысл предполагать именно его? Причина состоит в том, что аккордные выплаты в отличие от иных вариантов оставляют в неприкосновенности стимулы изменения экономического поведения, которые непосредственно создаются анализируемым налогом. Если налогоплательщик не знает заранее, какие именно выгоды достанутся ему лично за счет аккумулируемых государством средств, и не способен каким бы то ни было способом повлиять на распределение выгод, он будет реагировать только на налог как таковой. Между тем перемещения налогового бремени возникают именно за счет модификации экономического поведения в ответ на порождаемые налогом стимулы. Эти модификации и их следствия, по сути, и предстоит обнаружить.

В совокупности перечисленные допущения определяют, в частности, стабильность денежных потоков, поступающих в каждую из отраслей и на закупку каждого из факторов производства. Вместе с тем они не предполагают постоянство цен или натуральных пропорций. Денежные потоки стабильны всего лишь за счет того, что благодаря специфическому виду фигурирующих в модели функций изменение любой цены на 1% вызывает изменение соответствующего объема также на 1%, причем в противоположном направлении.

Обратимся теперь к графическому анализу.

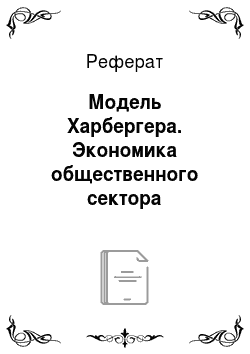

На рис. 5.15 изображены взаимосвязанные ситуации на рынках труда и капитала в доналоговом равновесии. Поскольку предполагаются постоянство запаса каждого из факторов и их полная занятость, КA, т. е. размер капитала, применяемого в отрасли А, представляет собой разность между общей величиной запаса фактора К и величиной КB (размером капитала, применяемого в отрасли В). Аналогично LA= L — LB. Поэтому на первом графике рис. 5.15 можно совместить графики спроса обеих отраслей на капитал. В этой части рисунка слева направо по оси абсцисс фиксируются значения КА, а справа налево — значения Кв. Расстояние между точками OА и К соответствует величине запаса К; rА и rв — цены капитала (ставки процента), с которыми сталкиваются соответствующие отрасли. Линии D отражают спрос на капитал в соответствующей отрасли.

Коль скоро речь идет о конкурентном рынке и оптимальном равновесии, обе отрасли приобретают капитал (равно как и труд) по одинаковым ценам. Следовательно, в доналоговой ситуации имеют место те значения переменных КА и КB, которые соответствуют точке пересечения спросов в двух отраслях и равенству цен.

В правой нижней части рис. 5.15 аналогичным образом изображена ситуация на рынке труда, однако для удобства последующих построений ось, на которой отображаются значения LA (снизу вверх) и LB (сверху вниз), расположена по вертикали, а оси цен (ставок заработной платы), с которыми сталкиваются отрасли, — по горизонтали. Доналоговому равновесию соответствуют те значения LA и LB, которые задаются точкой пересечения кривых спроса на труд и равенством заработных плат: wA = wB.

Равновесные состояния на рынках труда и капитала, а также рынках товаров, очевидно, связаны между собой. Специфика анализа в контексте общего равновесия в том и состоит, чтобы явным образом.

Рис. 5.15. Модель Харбергера. Начальное равновесие учесть подобные взаимосвязи. Затраты труда и капитала непосредственно сопрягаются через производственные функции.

На промежуточных графиках слева изображен выбор факторов производства фирмами в каждой отрасли. Система координат  и

и  задает возможные сочетания труда и капитала при производстве первого товара, а система координат

задает возможные сочетания труда и капитала при производстве первого товара, а система координат  и

и  - их сочетания при производстве второго товара. Кривые линии в этих частях рисунка представляют собой изокванты, а касающиеся их прямые — изокосты, соответствующие доналоговому равновесию.

- их сочетания при производстве второго товара. Кривые линии в этих частях рисунка представляют собой изокванты, а касающиеся их прямые — изокосты, соответствующие доналоговому равновесию.

Оси  и

и  прочерчены так, чтобы их длина соответствовала общей величине доступного для отраслей капитала К, а длина осей

прочерчены так, чтобы их длина соответствовала общей величине доступного для отраслей капитала К, а длина осей  и

и  соответствует общей величине предложения труда L. Взаимосвязи между графиками (равные количества труда и капитала) показаны тонкими линиями.

соответствует общей величине предложения труда L. Взаимосвязи между графиками (равные количества труда и капитала) показаны тонкими линиями.

Наклон изокост на обоих графиках одинаков, поскольку он отражает соотношение одних и тех же равновесных цен труда и капитала. Исходя из предпосылки о Парето-оптимальности доналогового равновесия, в точке оптимума предельная норма технического замещения факторов для каждой отрасли равна соотношению их цен:

Последний график на рис. 5.15 представляет собой совмещение вспомогательных графиков выбора и является коробкой Эджуорта. Как видно из графика, изокванты для двух отраслей касаются друг друга, и в точке касания имеют одинаковый наклон — касательная отражает положение совпадающих изокост, на которых отрасли достигли доналогового равновесия. Линия  , проходящая через все возможные точки оптимумов, фиксирует контрактную кривую.

, проходящая через все возможные точки оптимумов, фиксирует контрактную кривую.

Особенностью рис. 5.15 является распределение капитала и труда между отраслями. Как видно из графиков, в отрасли А задействовано больше капитала, а в отрасли В — больше труда. Таким образом, отрасль А мы будем считать капиталоемкой, а отрасль В — трудоемкой. Контрактная линия на графике проведена таким образом, чтобы не только в ситуации, отображенной на рис. 5.15, но и в ситуациях, отвечающих любой другой точке этой линии, в отрасли А на единицу затрат труда приходилось бы больше затрат капитала, чем в отрасли В.

Теперь можно перейти к анализу изменений, которые происходят в описанной системе под влиянием налогообложения. Модель Харбергера была разработана для анализа сферы действия налога на прибыль корпораций (впрочем, как будет показано, она, в принципе, применима и для решения ряда других задач). В странах с развитой рыночной экономикой налогом на прибыль обычно облагаются именно корпорации, поскольку в некорпоративном секторе прибыль зачастую трудно отделить от оплаты труда. Для последнего сектора типично, например, положение, когда единственными работниками небольшого предприятия обслуживания являются владелец и члены его семьи. Естественно считать, что из двух отраслей, представленных в рассматриваемой модели, к корпоративному сектору принадлежит относительно более капиталоемкая (А), а другая (В) относится к некорпоративному сектору.

Предположим, что в отрасли A вводится налог на прибыль, или, другими словами, на доход, получаемый владельцами акций (капитала). Рассмотрим события, происходящие в краткосрочном и долгосрочном периодах.

В краткосрочном периоде предложение капитала в отраслях фиксировано и определяется условиями начального равновесия. Межсекторное перемещение капитала предполагает целый ряд трансакций и, в конечном счете, изменение состава реальных активов. Оно не может произойти в краткосрочном периоде (по определению последнего). Это значит, что не будет и изменений в количестве применяемых факторов: распределение капитала по отраслям будет таким же, как и до введения налога. Следовательно, производство и цены в обеих отраслях останутся на прежнем уровне. Единственный эффект состоит в сокращении доходов владельцев капитала в корпоративном секторе. Поэтому, в краткосрочном периоде бремя налогообложения прибыли в корпоративном секторе полностью ложится на собственников капитала.

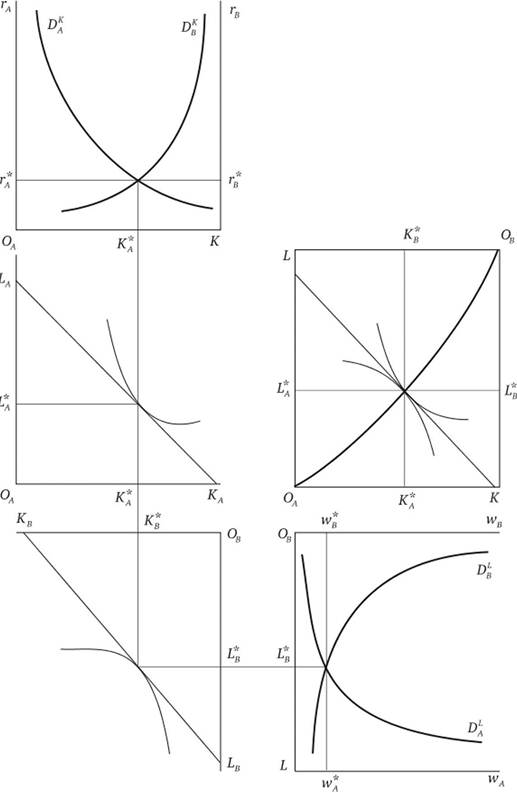

В долгосрочном периоде факторы производства могут перемещаться из отрасли в отрасль, поэтому собственники капитала в корпоративном секторе могут переместить часть налогового бремени на других агентов. На рис. 5.16 данная ситуация представлена графически.

Под влиянием налога чистая отдача инвестиций в отрасль А уменьшается, соответственно спрос этой отрасли на капитал снижается. Капитал начинает перемещаться из корпоративного сектора в некорпоративный. Например, владельцам предприятий последнего сектора будет легче получать займы, а кого-то изменения в налогообложении могут побудить, продав акции, открыть собственное небольшое предприятие. Перемещение будет продолжаться до тех пор, пока чистая отдача на капитал не выровняется в обеих отраслях и не будет достигнуто новое равновесие при КА = К'A. Соответственно, величина КB возрастает до значения (К-К'A).

Это верно, если справедливо фактически сделанное нами предположение о неподвижности кривой спроса на капитал со стороны отрасли В. Неподвижность обеспечивается нашими допущениями о характере производственных и потребительских функций: в посленалоговой ситуации в каждую отрасль поступает столько же средств, как до введения налога, спрос имеет единичную эластичность.

Рис. 5.16. Модель Харбергера. Равновесие после введения налога Единичная эластичность означает, что расходы на факторы производства остаются прежними. Если записать формулу изокосты:  , то при изменении цены капитала его количество меняется таким образом, что совокупные расходы (rК) остаются неизменными. Поэтому расходы на труд также остаются неизменными, и, следовательно, на рынке труда не происходит никаких изменений, и соотношение

, то при изменении цены капитала его количество меняется таким образом, что совокупные расходы (rК) остаются неизменными. Поэтому расходы на труд также остаются неизменными, и, следовательно, на рынке труда не происходит никаких изменений, и соотношение  и

и  , а также равновесная цена труда остаются прежними. Графически это выражается в том, что не только неподвижна кривая

, а также равновесная цена труда остаются прежними. Графически это выражается в том, что не только неподвижна кривая  , но и кривые

, но и кривые  и

и  на рис. 5.16.

на рис. 5.16.

На практике налогообложение прибыли корпораций способно при определенных условиях оказывать серьезное влияние на рынок труда, что может иметь существенное значение для перемещения налогового бремени. Естественно, отказ от учета этого влияния, обусловленный введенными допущениями, ограничивает возможности модели. Однако, как это обычно бывает, если модель построена разумным образом, жертвуя анализом одних взаимосвязей, удается лучше увидеть другие.

Итак, после введения налога  и

и  остаются неизменными. Вместе с новым распределением капитала между отраслями это однозначно задает посленалоговые пропорции использования труда и капитала в каждой из отраслей.

остаются неизменными. Вместе с новым распределением капитала между отраслями это однозначно задает посленалоговые пропорции использования труда и капитала в каждой из отраслей.

В новой ситуации предприятия обеих отраслей приобретают труд по одной и той же цене, а капитал обходится отрасли А дороже, чем отрасли В. Вследствие введения налога цена покупателя и цена продавца перестают совпадать и различаются на величину налога:

. Поэтому, при одинаковом посленалоговом значении чистой отдачи для инвестора

. Поэтому, при одинаковом посленалоговом значении чистой отдачи для инвестора  предприятия первой отрасли должны обеспечивать отдачу капитала в производстве на уровне не ниже

предприятия первой отрасли должны обеспечивать отдачу капитала в производстве на уровне не ниже  , иначе они не смогут уплатить налог.

, иначе они не смогут уплатить налог.

Следовательно, изокосты отраслей имеют теперь разный наклон. Неизменность цены труда означает поворот изокост на графиках выбора факторов производства (см. рис. 5.16). Поскольку для отрасли А цена капитала (которую уплачивают фирмы) возрастает, изокоста поворачивается внутрь. Для отрасли В цена капитала снижается, изокоста поворачивается наружу. Наклон линий теперь задается следующими соотношениями: для отрасли  ;

;

для отрасли

Оптимальный выбор фирм задается равенством MRTS факторным ценам. Поскольку теперь цены для отраслей разные, в коробке Эджуорта в точке индивидуального оптимума изокванты, так же как и изокосты, пересекаются (чтобы не загромождать рисунок, изокванты на нем не изображены). Равновесная точка больше не принадлежит контрактной кривой. Таким образом, сочетания факторов  и

и  не обеспечивают Парето-эффективное распределение ресурсов.

не обеспечивают Парето-эффективное распределение ресурсов.

Однако в условиях, которые создаются под воздействием налогообложения, рационально ведущие себя субъекты экономического поведения вынуждены выбирать именно такие сочетания. Ведь при этом для каждой из отраслей в отдельности достигается равенство предельных норм технического замещения соотношениям цен факторов. Таким образом, рассматриваемый налог оказывает искажающее воздействие на аллокационную эффективность. Избыточное налоговое бремя (DWL) в данном случае может быть оценено с помощью эквивалентной или компенсирующей вариации, как было показано ранее в главе.

Следующий шаг анализа состоит в рассмотрении выигрышей и потерь отдельных экономических агентов. Коль скоро прежние по составу ресурсы используются после введения налога менее эффективно, хотя бы одна из групп индивидов, фигурирующих в модели, должна понести потери. Это не отменяется тем обстоятельством, что в соответствии с введенными допущениями объем продаж каждой отрасли в денежном выражении остается прежним (вспомним, что благодаря единичной эластичности спроса любые изменения объемов полностью компенсируются изменениями цен). Натуральные пропорции производства товаров, А и В меняются: при прежних затратах труда во второй отрасли теперь используется больше капитала, чем в первой, так что выпуск здесь растет, тогда как в первой отрасли он сокращается. При этом субъективная ценность прироста выпуска В и потерь, А для индивидов не обязательно уравновешивают друг друга, а учитывая, что в рассматриваемом примере происходит сдвиг с контрактной кривой, можно утверждать, что потери перевешивают приобретения.

Означает ли сокращение выпуска первой отрасли, что в сфере действия налога оказываются все, кто непосредственно связан с производством товара А, или только капиталисты этой отрасли (последнее означало бы, что эта сфера тождественна сфере налоговых обязательств)? В действительности мы видим, что главный результат изменений, происшедших в связи с введением налога, — это снижение чистой отдачи капитала. Причем оно в полной мере касается и тех собственников, которые еще в доналоговом периоде инвестировали исключительно в некорпорированный сектор. Они не несут обязательств по налогу на прибыль корпораций, но вследствие снижения рыночной цены капитала вынуждены разделить бремя, порождаемое этим налогом, с владельцами капитала, занятого в корпоративном секторе.

Каким путем в данном случае происходит перемещение налогового бремени? Не существует рынка, на котором одна сторона могла бы быть определена как владельцы капитала отрасли А, а другая — как владельцы капитала отрасли В. Распространение сферы действия налога на вторую из этих групп опосредуется отраслевыми рынками товаров и капиталов. На некоторых из этих рынков непосредственно представлена только какая-то одна из рассматриваемых групп, на других — обе, но на одной и той же стороне, например, в качестве покупателей товаров А и В. В подобных обстоятельствах анализ в контексте частичного равновесия не дал бы сколько-нибудь ценных результатов, тогда как анализ в контексте общего равновесия, даже при очень сильных упрощающих допущениях, вполне уместен.

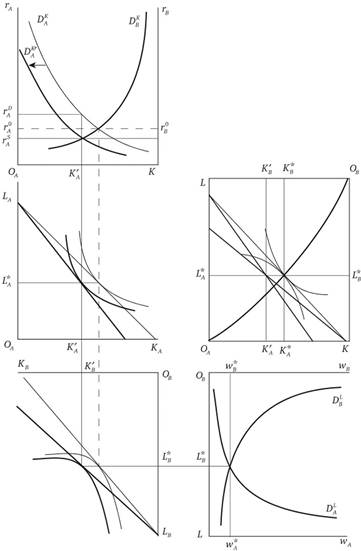

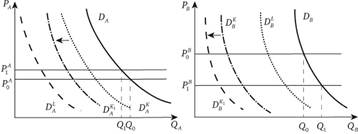

Обратимся теперь к положению наемных работников. На рис. 5.17 представлены рынки товаров А и В. Изображенные здесь функции спроса на товары (кривые  и

и  ) отражают совокупный спрос работников (индекс L) и собственников капитала (индекс К).

) отражают совокупный спрос работников (индекс L) и собственников капитала (индекс К).

Поскольку ситуация на рынке труда не меняется, посленалоговые функции спроса работников на товары А и В совпадают с доналоговыми (кривые  и

и  неподвижны). Что же касается спроса капиталистов, то соответствующие посленалоговые кривые (

неподвижны). Что же касается спроса капиталистов, то соответствующие посленалоговые кривые ( и

и  ), изображены ближе к началу координат, чем доналоговые (

), изображены ближе к началу координат, чем доналоговые ( и

и  ). После введения налога доходы собственников капитала падают, соответственно снижается и их спрос на оба блага. Однако, согласно предпосылкам модели, правительство тратит налоговые поступления на приобретение благ в той же пропорции, как раньше тратили владельцы капитала (кривые спроса правительства не изображены). Поэтому общий спрос на произведенную в обеих отраслях продукцию остается неизменным.

). После введения налога доходы собственников капитала падают, соответственно снижается и их спрос на оба блага. Однако, согласно предпосылкам модели, правительство тратит налоговые поступления на приобретение благ в той же пропорции, как раньше тратили владельцы капитала (кривые спроса правительства не изображены). Поэтому общий спрос на произведенную в обеих отраслях продукцию остается неизменным.

Поскольку изменились пропорции занятых в производстве факторов, меняется предложение товаров и их равновесная цена. Количество товара А сокращается, поэтому его цена возрастает (с  до

до  ). Количество товара В возрастает, его цена сокращается (см. рис. 5.17).

). Количество товара В возрастает, его цена сокращается (см. рис. 5.17).

Как уже говорилось, под воздействием налога положение собственников капитала ухудшается. Что же касается положения работников, то все зависит от соотношения прироста излишка потребителей, связанного с увеличением покупок товара В, и уменьшением излишка.

Рис. 5.17. Рынки товаров, производимых отраслями А и В.

потребителей, обусловленного сокращением покупок товара А. Это, в свою очередь, определяется конкретными параметрами функций спроса работников на каждый из товаров.

Модель Харбергера, в принципе, пригодна для анализа сферы действия не только налога на прибыль корпораций. Рассуждения, аналогичные приведенным выше, применимы во всех случаях, когда какой-либо из факторов производства дифференцированно облагается налогом в разных секторах экономики.

Отметим, что это фактически касается довольно многих налогов, включая, например, применяемый едва ли не повсеместно, в том числе в России, подоходный налог с физических лиц. В преобладающей своей части он является налогом на доход от труда, подобно тому как налог на прибыль корпораций касается дохода от другого фактора производства — капитала. Вообще говоря, предполагается, что налогом должны облагаться любые личные доходы независимо от того, каким образом и в какой форме они получены. Однако на практике характер источника, из которого получен доход, а также его форма существенно влияют на то, будет ли реализован универсальный подход к взиманию налога.

В самом деле, двухсекторная модель экономики может быть построена и таким образом, что один из секторов представляет собой так называемый формальный, а другой — неформальный сектор. К первому относится производство товаров и услуг на легальный рынок, а также оказание бесплатных услуг государственными и муниципальными учреждениями, официально зарегистрированными и ведущими надлежащий учет благотворительными организациями и т. п. Второй сектор охватывает деятельность, осуществление и реализация результатов которой регулируются преимущественно традицией и не находящими юридического оформления соглашениями. Это, например, индивидуальное и внутрисемейное самообслуживание, взаимопомощь соседей и родственников, но вместе с тем и криминальная деятельность, в том числе производство товаров и услуг на так называемый черный рынок. Доходы формируются не только в формальном, но и в неформальном секторе, однако во втором случае они практически не поддаются налогообложению.

Масштабы неформального сектора могут быть очень большими, как в некоторых развивающихся странах, или умеренными, как в ряде экономически развитых стран, но нигде они не являются пренебрежимо малыми. Используя модель, аналогичную описанной выше, можно убедиться, что, при прочих равных условиях, высокое налогообложение доходов благоприятствует перемещению труда в неформальный сектор, понижению предельной отдачи труда в данном секторе и вовлечению занятых в нем индивидов в сферу действия налога. В итоге косвенным образом обеспечивается обложение и тех доходов, с которых налог непосредственно не уплачивается.

Этот вывод не тривиален и на первый взгляд дает основание для следующей практической рекомендации: чем большая часть доходов укрывается от налогообложения, тем выше должны быть ставки налога с доходов, которые удается обложить. В самом деле, значительная часть сформированного на основе этих ставок налогового бремени в конечном счете переместится на тех, с кого налог непосредственно не взимается.

Проблема, однако, в том, что чем больше различия в налогообложении одного и того же фактора производства в двух секторах, тем менее эффективна (при прочих равных условиях) равновесная аллокация ресурсов. Этот тезис также отнюдь не тривиален и часто не получает должного внимания на практике[2].

Лишь моделирование последствий налогообложения, в том числе даже простейшая модель, описанная выше, позволяет зафиксировать и объяснить потери эффективности. Так, на рис. 5.16 увеличению налога соответствует все большее отклонение от контрактной линии, т. е. аллокация становится все менее эффективной.

Отказ от тех или иных допущений, присутствующих в рассмотренной модели, естественно, усложняет анализ, но в ряде случаев делает его более реалистичным. Что произойдет, если отказаться, например, от предположения о единичной эластичности замещения труда капиталом в обоих секторах? Пусть эластичность замещения труда капиталом ниже в корпорированном секторе по сравнению с некорпорированным. Интуитивно ясно, что это еще более затрудняет вовлечение труда в сферу действия налога на прибыль.

В то же время, если отказаться от допущения, согласно которому предложение каждого из факторов производства неизменно, обнаруживается, что бремя налога на прибыль способно в существенной мере перемещаться на наемных работников. В самом деле, результатом отслеженного нами падения доходности инвестиций может стать (и обычно становится на практике) уменьшение нормы накопления. Таким образом, предложение капитала сокращается, а его предельный доход при прочих равных условиях возрастает. Вместе с тем относительно снижается спрос на труд. В итоге ухудшается положение работников, которые вовлекаются в сферу действия данного налога.

Двухсекторная модель, вообще говоря, применима и для анализа последствий налогообложения одного товара (или группы товаров), когда другие товары остаются свободными от налога. При этом решающее значение для анализа перемещения налогового бремени в контексте общего равновесия имеют параметры, характеризующие относительную трудоемкость и капиталоемкость секторов, возможности взаимного замещения факторов в каждом из них, а также эластичность замещения соответствующих товаров на потребительском рынке. Однако логика анализа остается в целом неизменной, как и важный вывод о том, что действия, инициируемые налоговым бременем и обеспечивающие его перемещение, обусловливают отклонение равновесного состояния от контрактной линии.

- [1] Harberger А. С. (1962). The incidence of the corporation income tax // Journal of Political Economy. V. 70. P. 215−240.

- [2] Он весьма значим, в частности, применительно к налоговой политике России 1990;х гг. Одна из ее характерных черт — попытки компенсировать с помощью высоких ставок налогов потери государственных доходов, обусловленные наличием масштабного неформального сектора.