Каналы распространения.

Регулирование страховой деятельности

В разных странах доля страховых премий, собранных банками в качестве агентов страховых компаний, в общем объеме премий страховщика составляет от 2 до 15%. Наибольшим спросом при продаже через банки пользуются полисы личного страхования: доля страховых премий по страхованию жизни и пенсий, собранных банками, достигает 40% общего объема страховых поступлений, но всем видам страхования. Например… Читать ещё >

Каналы распространения. Регулирование страховой деятельности (реферат, курсовая, диплом, контрольная)

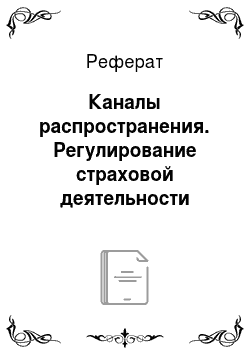

В разных странах доля страховых премий, собранных банками в качестве агентов страховых компаний, в общем объеме премий страховщика составляет от 2 до 15%. Наибольшим спросом при продаже через банки пользуются полисы личного страхования: доля страховых премий по страхованию жизни и пенсий, собранных банками, достигает 40% общего объема страховых поступлений, но всем видам страхования. Например, в Италии, Испании и Португалии доля банковских продаж в подписанной премии по страхованию жизни составила в 2012 г. 74%, 66 и 87% соответственно[1]. В Европе через банки реализуется каждый третий полис страхования жизни и каждый 20-й — при страховании иных рисков физических лиц (рис. 4.4).

Любой банковский институт имеет финансовые ресурсы для страхования своих рисков и рисков своих клиентов. Более того, в некоторых отраслях страхования банковский сектор, вероятно, имел бы преимущество и в точности оценки рисков. Так, по страхованию предпринимательской деятельности банк в большинстве случаев имел бы больше данных, чем любая страховая компания, особенно если именно в этом банке застрахованный имеет счет. Однако высокий уровень предпринимательского риска самого банка, равно как и его огромная социальная значимость, заставила регулирующие органы всех стран мира ограничить спектр доступных ему операций[2]. Поэтому текущие нормы законодательства в этой сфере ни в одной стране не позволяют банку и страховой компании быть одним юридическим лицом. Соответственно, для страхования своих рисков и рисков заемщиков банки сотрудничают со страховыми компаниями.

Рис. 4.4. Каналы продаж страховых полисов в Евросоюзе.

Концентрация на европейском рынке. В 2012 г. в первую пятерку вошли Generali (7%), Allianz (6,9%), АХА (4,3%), Aviva (3,1%) и CNP (3%). На 10 крупнейших страховых компаний пришлось 34,5%, а на 20 лидеров — 45,8%.

О глубоких процессах интеграции и консолидации рынка Европы свидетельствует и тот факт, что первые пять ведущих страховых компаний по страхованию жизни, в среднем по Евросоюзу, в 2011 г. занимали около 60% рынка, в то время как в 2002 г. их доля составляла около 54%. Наибольших масштабов процесс концентрации рынка достиг в Австрии (доля рынка top 5 страховщиков выросла с 47 до 78%); Ирландии (69 и 86% соответственно); Испании (44 и 50% соответственно); Италии (52 и 63% соответственно) (табл. 4.4).

Таблица 4.4

Динамика консолидации рынка страхования жизни Евросоюза (крупнейшие страховые группы и их доля на рынке), 2002−2011 гг.

Страна. | Подписанная страховая премия по страхованию жизни, млн евро. | Топ 5. | Топ 10. | Топ 15. | |||||

Австрия. | 78,1%. | 47,4%. | Нет данных. | 70,9%. | Нет данных. | 82,0%. | |||

Бельгия. | 67,5%. | 73,3%. | 88,5%. | 90,1%. | 96,3%. | 95,6%. | |||

Болгария. | 64,1%. | 80,4%. | 93,9%. | 100,0%. | 99,9%. | Нет данных. | |||

Швейцария. | 80,6%. | 81,5%. | 97,2%. | 96,6%. | 99,6%. | 99,5%. | |||

Кипр | 84,3%. | 88,4%. | 99,4%. | 98,3%. | 100.0%. | 100,0%. | |||

Чешская Республика. | 64,8%. | 79,5%. | 90,5%. | 94,8%. | 99,0%. | 99,7%. | |||

Германия. | 49,6%. | Нет данных. | 68,7%. | Нет данных. | 78,6%. | Нет данных. | |||

Дания. | 56,7%. | 57,6%. | 77,8%. | 73,8%. | 89,2%. | 84,1%. | |||

Эстония. | 100,0%. | 99,1%. | 100,0%. | 100,0%. | Нет данных. | Нет данных. | |||

Испания. | 50,0%. | 44,7%. | 71,6%. | 64,7%. | 81,9%. | 75,3%. | |||

Финляндия. | 90,4%. | 89,8%. | 99,5%. | 99,9%. | 100.0%. | 100,0%. | |||

Франция. | 53,6%. | 57,1%. | 80,0%. | 80,4%. | 92,0%. | 90,5%. | |||

Греция. | 68,9%. | 66,0%. | 91,7%. | 89,0%. | 98,8%. | 96,0%. | |||

Хорватия. | 58,3%. | 70,0%. | 88.8%. | 91,7%. | 99,7%. | 99,7%. | |||

Венгрия. | 56,9%. | 80,6%. | 84,2%. | 94,1%. | 96,9%. | 100,0%. | |||

Ирландия. | 86,1%. | 69,1%. | 99,6%. | 96,3%. | 100,0%. | 99,8%. | |||

Исландия. | 100,0%. | 100,0%. | Нет данных. | Нет данных. | Нет данных. | Нет данных. | |||

Италия. | 63,1%. | 52,9%. | 80,4%. | 74,8%. | 90,1%. | 87,6%. | |||

Лихтенштейн. | Нет данных. | 79,8%. | Нет данных. | 91,3%. | Нет данных. | Нет данных. | Нет данных. | ||

Люксембург. | 72,9%. | Нет данных. | 91,1%. | Нет данных. | 96,8%. | Нет данных. | |||

Латвия. | Нет данных. | 99,0%. | Нет данных. | 100,0%. | Нет данных. | 100,0%. | |||

Мальта. | 99,0%. | 100,0%. | 100,0%. | Нет данных. | 100,0%. | Нет данных. | |||

Нидерланды. | Нет данных. | 60,8%. | Нет данных. | 82,9%. | Нет данных. | 88,7%. | |||

Норвегия. | 88,6%. | 86,0%. | 98,5%. | 97,7%. | 99,7%. | 100,0%. | |||

Польша. | 62,2%. | 88,6%. | 83.3%. | 94,9%. | 92,0%. | 97,8%. | |||

Португалия. | 75,6%. | 81,0%. | 91,3%. | 91,1%. | 97,0%. | 96,1%. | |||

Румыния. | Нет данных. | 82,6%. | Нет данных. | 94,9%. | Нет данных. | 99,4%. | |||

Швеция. | 53,0%. | 74,1%. | 85,7%. | 98,5%. | 98,7%. | 99,7%. | |||

Словения. | 80,1%. | 88,5%. | 96,6%. | 100,0%. | 100,0%. | 100,0%. | |||

Словакия. | 68,8%. | 76,6%. | 90,9%. | 91,9%. | 98,8%. | 98,5%. | |||

Турция. | 65,2%. | 71,4%. | 85,6%. | 88,2%. | 95,8%. | 96,4%. | |||

Великобритания. | 53,7%. | 42,9%. | 80,3%. | 61,4%. | 89,8%. | 73,1%. | |||

Итого, Европа. | 58,5%. | 54,3%. | 80,7%. | 74,0%. | 90,0%. | 83,6%. | |||

Но ратификация Директивы третьего поколения коренным образом изменила ситуацию с входными барьерами на рынок: необходимое прежде лицензирование было упразднено в соответствии с правилом «единой лицензии». Кроме того, теперь для проведения страхования не требовалось учреждения отделения или представительства на территории государств — членов ЕС. Новая система регулирования, в соответствии с которой деятельность иностранного страховщика подчинялась органам надзора и налоговому законодательству страны, в которой он проводил операции, только в случае учреждения на ее территории дочерней компании, позволяла избежать жесткого контроля или подчинения неблагоприятным налоговым режимам. Все это значительно облегчило и ускорило процесс проникновения на национальные рынки страховым компаниям из других стран — участниц ЕС. Основной целью их усилий стал рынок страхования иного, чем страхование жизни. Однако завоевать и удержать значительные доли нового для европейских страховых компаний рынка оказалось непросто.

На примере этих данных можно проследить пути развития рынков после ратификации Директив третьего поколения. До периода либерализации национальные страховые рынки ЕС находились в разной степени открытости. Так, например, страховой рынок Великобритании издавна отличался высокой степенью открытости для иностранных страховщиков, в то время как страховые рынки Германии и Швеции считались полностью контролируемыми и закрытыми. Сами рынки отличались той или иной степенью концентрации. Так, если говорить о концентрации в терминах доли, приходящейся на 10 крупнейших страховщиков, то концентрация варьируется от 35% - в Германии до 98% - в Финляндии. Частично это объясняется размером самого рынка: чем крупнее рынок, тем меньше доля крупнейших страховщиков. Обычно на национальном рынке господствовало несколько, как правило, не более пяти крупных страховщиков, предлагавших потребителям целый спектр разнообразных страховых продуктов, и насчитывалось несколько сотен средних и мелких компаний, специализирующихся на своих рыночных нишах, зачастую ориентированных на специфические потребности клиентов или регионов. Некоторые крупные национальные страховщики проводили и международные операции, но они, как правило, не имели самостоятельной значимости, поскольку возникали и развивались как ответ на потребности клиентов компании.

На национальных рынках, безусловно, действовали и иностранные страховщики, на которых приходилась незначительная доля рынка. Традиционно страховым компаниям удавалось закрепиться на рынках тех стран, с которыми их издавна связывала территориальная и культурно-историческая близость. Так, например, 80% страховых премий, собранных иностранными страховщиками в Германии, приходится на филиалы швейцарских компаний[3]; французские страховщики особенно активно действуют в Бельгии, где они занимают ведущее место среди иностранных страховщиков как по количеству действующих компаний, так и по страховым премиям. Проведенный анализ субъектов страхового рынка ЕС и расчет распределения премий среди них выявил лидеров на общеевропейском страховом рынке.

- [1] Офицальный сайт банка BNP Paribass Cardiff: URL: bnpparibascardif.com/en/cid3191594/the-history-bancassurance-growthworldwide.html (дата обращения: 24.01.2013).

- [2] Писаренко Ж. В., Кузнецова Η. П. Формирование механизма страхового посредничества в финансовых конгломератах // Вестник СанктПетербургского университета. Сер. 5: Экономика. 2011. Выпуск 4. С. 76−87.

- [3] Deregulation and liberalisation of market access: the European insurance industry on the threshold of a new era in competition // Sigma 1996. № 7. Swiss Reinsurance Company Economic Research & Consulting.