Основы страхования.

Страхование

Самострахование означает, что субъект покрывает (компенсирует) возникший вследствие случайного события ущерб за счет заранее созданного самостоятельно, из собственных источников целевого фонда — защищает себя сам. Юридическое или физическое лицо, осуществляющее самострахование, создает запас на случай потребности в ресурсах при наступлении случайного события: например, домовладелец может… Читать ещё >

Основы страхования. Страхование (реферат, курсовая, диплом, контрольная)

Сущность и содержание страхования

Страховая защита и страховой фонд

Неблагоприятные случайные события — постоянные спутники человеческого общества. Их источниками являются природно-климатические условия, производственно-технологические процессы, изменение экономической конъюнктуры, политика и правовые отношения, социально-демографические процессы и др.

Если о наступлении неблагоприятных событий известно заранее, общество в целом и отдельный хозяйствующий субъект могут обеспечить необходимую защиту от этих явлений или их последствий, однако значительное число явлений имеет случайную природу и может быть только спрогнозировано с разной степенью достоверности. Реализовавшиеся неблагоприятные случаи наносят ущерб (имуществу) или вред (личности), что побуждает общество к выработке соответствующего способа защиты (рис. 1.1).

Рис. 1.1. Процесс возникновения способа защиты Осознание потребности в защите и способы защиты от неблагоприятных случайных событий тесно связаны с эволюцией общества. На ранних этапах его экономического развития основными направлениями деятельности были сельское хозяйство и торговля, а основным источником неблагоприятных случаев — природа. Воздействие сил природы (стихийные бедствия, эпидемии, неурожай) на начальной стадии развития общества было невозможно предотвратить, но можно было минимизировать их последствия.

Как свидетельствует история, одним из наиболее ранних способов защиты от последствий неблагоприятных случаев является самозащита (самострахование), которое основано на покрытии ущерба, нанесенного неблагоприятным случаем, за счет собственных ресурсов, накапливаемых заранее в целевом фонде. Например, фермер в урожайные годы создает запас зерна, который предполагает использовать в случае неурожая. В этом случае фермер защищает себя, «выравнивая» урожайность во времени или, другими словами, заранее «раскладывая» возможный ущерб (неурожай) на ряд лет. Такая раскладка ущерба осуществляется путем формирования специального целевого фонда и его использования при наступлении неблагоприятного случая.

Самозащита (самострахование) позволяет минимизировать последствия неблагоприятных случаев при небольшой или средней для хозяйства величине ущерба, однако защититься таким образом от крупного ущерба нельзя — это может быть не по силам одному хозяйству или слишком долго придется накапливать ресурсы (известно, что в купеческих семьях фонд самострахования накапливался из поколения в поколение). Кроме того, самозащита (самострахование) не снижает ущерб и не уменьшает общую потребность в средствах — она позволяет более равномерно распределить эту потребность во времени. В связи с этим возникает понимание необходимости объединения ресурсов нескольких субъектов для совместной защиты от неблагоприятных случаев. При этом несколько участников защиты совместно создают целевой фонд для компенсации ущерба пострадавшему, что позволяет разделить ущерб между участниками страхования.

Со временем способы защиты от последствий неблагоприятных случаев, основанные на выравнивании ущерба путем формирования и использования целевого фонда, используются все шире, при этом складывается устойчивая система экономических отношений между участниками — страховая защита.

Страховая защита — это экономические отношения, обусловленные возможностью наступления случайных неблагоприятных событий и покрытия нанесенного ими ущерба путем его выравнивания за счет средств специализированного фонда.

Существенными признаками этих отношений являются:

- — случайный характер проявления неблагоприятного события;

- — объективная необходимость покрытия последствий неблагоприятных случаев;

- — «осуществление раскладки» последствий неблагоприятных случаев во времени и между участниками страхования;

- — наличие специализированного фонда как источника покрытия ущерба.

Необходимо отметить, что страховая защита как таковая не гарантирует защиты ни от наступления случайного неблагоприятного события, ни от его последствий — ущерба или вреда, хотя способствует минимизации этих последствий. Целью страховой защиты является защита от сбоев процесса воспроизводства и от резкого ухудшения финансового состояния отдельных субъектов (юридических или физических лиц) вследствие наступления этих событий.

Раскладка ущерба в процессе страховой защиты может осуществляться:

- — во времени, когда в благоприятные годы создается целевой фонд, который используется в неблагоприятные годы;

- — между заинтересованными в получении компенсации лицами, когда в формировании целевого фонда принимают участие несколько субъектов и ущерб одного из них раскладывается на всех. Соответственно, существуют два способа страховой защиты (рис. 1.2).

Рис. 1.2. Способы страховой защиты Способ осуществления страховой защиты, основанный на раскладке субъектом ущерба только во времени, называется самострахованием (самозащитой).

Самострахование означает, что субъект покрывает (компенсирует) возникший вследствие случайного события ущерб за счет заранее созданного самостоятельно, из собственных источников целевого фонда — защищает себя сам. Юридическое или физическое лицо, осуществляющее самострахование, создает запас на случай потребности в ресурсах при наступлении случайного события: например, домовладелец может накапливать деньги на случай пожара; служащий — на случай увольнения, болезни или просто «на черный день». Промышленные и торговые предприятия, фирмы также создают целевые фонды, чтобы обеспечить непрерывность деятельности при наступлении неблагоприятных случаев. Резерв может быть создан как в натуральном, так и в денежном выражении.

Самозащита предполагает осознание субъектом возможности неблагоприятного случая и подготовку к нему путем формирования соответствующих резервов. Однако субъект может этим пренебречь и при внезапных убытках покрыть их за счет текущего дохода, ссуды банка, спонсоров. В этом случае страховая защита отсутствует и применяются другие методы управления риском.

Основным достоинством самозащиты (самострахования) является возможность юридического или физического лица самостоятельно распоряжаться сформированным фондом и использовать его немедленно, как только в этом возникнет необходимость.

Самострахованию как способу защиты от случайностей присущи определенные недостатки. Главным недостатком с позиций обеспечения защиты от неблагоприятных случаев является принятие юридическим или физическим лицом на себя всех последствий этих случаев, т. е. отсутствие раскладки ущерба на других субъектов, заинтересованных в защите.

Другие недостатки: нуждающийся в страховой защите субъект не всегда имеет возможность самостоятельно сформировать страховой фонд в необходимом объеме, соответственно, ущерб не будет покрыт (профинансирован); кроме того, неблагоприятное событие может произойти до достижения фондом необходимой величины.

При создании страхового фонда в натуральной форме: а) средства изымаются из оборота и не приносят прибыли; б) если неблагоприятное событие не произошло, а материальные ценности имеют ограниченный срок хранения, их необходимо реализовывать (возможно, с убытком) или использовать не по назначению (например, семенное зерно как фураж); в) необходимы затраты на хранение материальных ценностей.

Вследствие отмеченных недостатков самострахование не всегда эффективно.

Пример

Широко известен исторический факт создания в 1913 г. штатом Мичиган фонда самострахования своего имущества. К 1951 г. объем страхового резерва составил 1,75 млн долл., но произошел пожар, на покрытие убытков от которого потребовалось 5,27 млн долл. В 1965 г. самострахование было прекращено. Защитить свое имущество с помощью самострахования пытались 20 штатов США, но со временем все отказались от этого.

Эволюция защиты от случайностей, осознание недостатков самозащиты (самострахования) и потребность в более эффективном методе защиты от неблагоприятных случайных событий в условиях зарождения и развития товарно-денежных отношений привели к возникновению страхования. Выравнивание риска способом страхования осуществляется путем солидарной раскладки ущерба на платной основе, т. е. ущерб одного субъекта компенсируется из средств фонда, созданного за счет денежных взносов других субъектов — участников страхования. Идея солидарности заключается в том, что взносы уплачивают все субъекты, нуждающиеся в защите, а выплаты из фонда получают только те из них, чьи застрахованные объекты пострадали от заранее оговоренных неблагоприятных случаев. Те участники страхования, чьи интересы не были затронуты случаем, совместно (солидарно) финансируют компенсацию ущерба пострадавшим. Суть солидарной раскладки ущерба хорошо иллюстрирует русская поговорка: «С миру по нитке — голому рубашка». В социально-психологическом аспекте цель страхования — оказание взаимопомощи.

Страхование можно рассматривать как способ раскладки единичного ущерба на всю совокупность субъектов — участников страхования, что дает отдельным участникам уверенность в компенсации ущерба при наступлении заранее оговоренного неблагоприятного случая, следовательно:

- — для осуществления солидарной раскладки ущерба объединяются субъекты, подверженные опасности наступления одних и тех же случайных событий;

- — эти субъекты должны сформировать целевой денежный фонд достаточного объема, чтобы обеспечить выплату возмещения;

- — в общем целевом денежном фонде взносы отчуждаются от субъекта, нуждающегося в страховой защите, и возникает потребность в управлении этим фондом, т. е. в страховщике.

Понятие страхового фонда используется в широком и узком смысле слова. В широком смысле слова страховой фонд — это совокупность материальных запасов и финансовых резервов общества, предназначенных для предупреждения, локализации и возмещения ущерба, наносимого стихийными бедствиями и другими чрезвычайными событиями. В узком смысле слова под страховым фондом понимаются денежные средства, аккумулируемые способом страхования. С этих позиций целевой фонд, создаваемый при самостраховании (самозащите), в широком смысле слова является страховым, а в узком — нет.

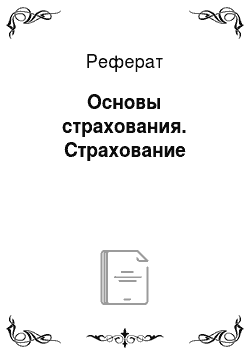

Источником страхового фонда являются взносы отдельных участников страхования, которые объединяются для защиты при наступлении случайного события от потенциального ущерба (или потребности в дополнительных средствах). Денежный фонд имеет целевое назначение, т. е. использование средств фонда производится при необходимости на выплату компенсации участникам страхования (рис. 1.3).

Рис. 1.3. Схема взаимодействия страхового фонда и его участников:

А — субъекты, нуждающиеся в страховой защите; Р — взнос; Q — возмещение ущерба Сравнительная характеристика способов создания страхового фонда представлена в табл. 1.1.

Таблица 1.1. Сравнительная характеристика способов создания страхового фонда.

Признаки. | Самострахование. | Страхование. |

Форма страхового фонда. | Натуральная или денежная. | Денежная. |

Источник формирования страхового фонда. | Собственные средства юридических или физических лиц. | Денежные взносы юридических или физических лиц, заинтересованных в страховой защите. |

Раскладка ущерба. | Во времени (формирование в благоприятные годы, использование в неблагоприятные). | Между участниками страхования. |

Субъекты, участвующие в формировании фонда. | Субъект, нуждающийся в защите от случайностей, сам создает целевой фонд. | Субъект, передающий риск (страхователь), и субъект, принимающий риск, формирующий страховой фонд и управляющий им (страховщик). |

Характеристика возмещения. | Покрытие ущерба за счет собственных ресурсов. | Компенсация ущерба, понесенного пострадавшим участником, за счет страхового фонда. |

К достоинствам формирования фонда способом страхования относятся:

- — возможность компенсации крупного ущерба путем раскладки его на широкую совокупность участников страхования;

- — получение страховой защиты отдельным страхователем с момента вступления в страховую совокупность, поскольку страховой фонд уже сформирован;

- — страховой фонд находится в управлении страховщика — специализированной страховой компании, являющейся профессионалом в страховании.

В то же время страхование не решает всех проблем:

- — круг неблагоприятных случайных событий, которые могут быть приняты на страхование, ограничен теми, последствия которых могут быть выровнены путем солидарной раскладки ущерба;

- — отчуждение страхового фонда от участников страхования и передача управления им страховщику может иметь следствием неэффективность управления страховым фондом, а также удорожание страховой защиты, которая приобретает форму товара, и ее цена включает в себя элементы, являющиеся источником финансирования деятельности страховщика.

Опыт экономического развития показывает, что для обеспечения страховой защиты необходимо использование обоих методов выравнивания риска: самозащиты и страхования. Фонды самострахования (самозащиты) в настоящее время формируются как физическими, так и юридическими лицами. Фонды создаются на добровольной основе, за исключением акционерных обществ, которые на основании Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» обязаны создавать резервные фонды в объеме не менее 5% уставного капитала.

Важную роль в организации страховой защиты играют государственные страховые резервы, которые создаются в натуральной и денежной форме и предназначены для ликвидации последствий таких случайных неблагоприятных событий, как стихийные бедствия, аварии, катастрофы, эпидемии и пр. Так, для ликвидации чрезвычайных ситуаций создаются и используются:

- — резервный фонд Правительства РФ по предупреждению и ликвидации чрезвычайных ситуаций и последствий стихийных бедствий;

- — запасы материальных ценностей для обеспечения неотложных работ по ликвидации последствий чрезвычайных ситуаций, находящиеся в составе государственного материального резерва;

- — резервы финансовых и материальных ресурсов федеральных органов исполнительной власти (например, резерв медицинского имущества Министерства здравоохранения и социального развития РФ);

- — резервы финансовых и материальных ресурсов субъекта РФ, органов местного самоуправления и организаций.

Порядок создания, использования и выполнения резервов финансовых и материальных ресурсов определяется законодательством РФ, законодательством субъектов РФ и нормативными правовыми актами органов местного самоуправления и организациями.

Государственные страховые резервы по способу формирования являются самозащитными, поскольку создаются на государственном уровне как инструмент самозащиты государства на случай неблагоприятных событий. Здесь нет взносов участников и раскладки ущерба между участниками страхования. Достоинством государственных страховых резервов является объем, позволяющий оказывать реальную помощь при наступлении серьезных неблагоприятных событий.

Современному этапу развития экономики более соответствует метод страхования. Эффективность, доступность для предпринимателей и физических лиц обусловили его широкое распространение. Способом страхования создаются такие важнейшие с социальных и экономических позиций фонды, как фонд социального страхования, пенсионный фонд, фонды обязательного медицинского страхования и некоторые другие. Они предназначены для социальной поддержки населения за счет обязательных платежей юридических и физических лиц.

Большую роль в обеспечении страховой защиты общества и отдельных юридических и физических лиц играет коммерческое страхование, которое предполагает создание страховых фондов и управление ими специализированной организацией (страховщиком) на платной основе. Компенсация ущерба физических и юридических лиц при наступлении неблагоприятного случая позволяет защитить как физических, так и юридических лиц, обеспечить бесперебойность общественного воспроизводства.